@Juha_Kinnunen kirjoitti eilen aamukatsaukseen monipuolista ja tasapainoista pohdintaa Helsingin pörssin Q3:sta ja näkymistä. En havaitse siinä härkä- tai karhu-biasta vaan hyvin kalibroitua settiä on.

Lukusuositus!

Inderesin analyytikoiden tulosennusteissa on sen sijaan mielestäni analyytikoille tavanomainen optimistinen bias. Tämä ei ole moite vaan totean mielestäni tilanteen joka on normaali. Eli lukekaa analyysia, puhdistakaa optimistinen bias pois ja tehkää hyviä osakepoimintoja ![]()

Sellainen ero tuossa Juhan raportissa vs. oma lähestymistapaani että pidän kiinni tästä väitteestäni:

Edelleen 12 kk taaksepäin katsovat marginaalit ovat mielestäni selvästi lihavammat kuin kapitalismi tällaiselle yhtiökokoelmalle kuin OMXH large cap pitkällä aikavälillä yli syklien sallii. Mielestäni hyvin perusteltu näkemys – joka ajan kuluessa osoittautuu oikeaksi tai vääräksi.

Taaksepäin katsova p/e OMXH large capille on 14x. Itse ajattelen että normalisoitu p/e on vähintään 17x.

Tiivistettynä siis:

- Inderesin analyytikoiden ennustamien tulevien tulosurien ympärille voi rakentaa mielestäni erittäin optimistisen mutta kuitenkin uskottavan härkäskenaarion

- Kinnusen raportti on yleistunnelmaltaan mielestäni pari naksua turhan optimistinen – mutta täytyy palata kymmenen vuoden kuluttua asiaan miten meni

- itse ajattelen että Helsingin pörssi on jonkin verran yliarvostettu; ikuisessa nollakorkomaailmassa nämä tasot olisivat paremmin perusteltavissa ehkä

Sitten tullaan karhuskenaarioon.

En ole mielenmaisemaltani hitustakaan rommari.

Itselleni löytyy sen sijaan ekologinen lokero siten että kuvailen karhuskenaarion johon ei liity minkäänlaista dramatiikkaa.

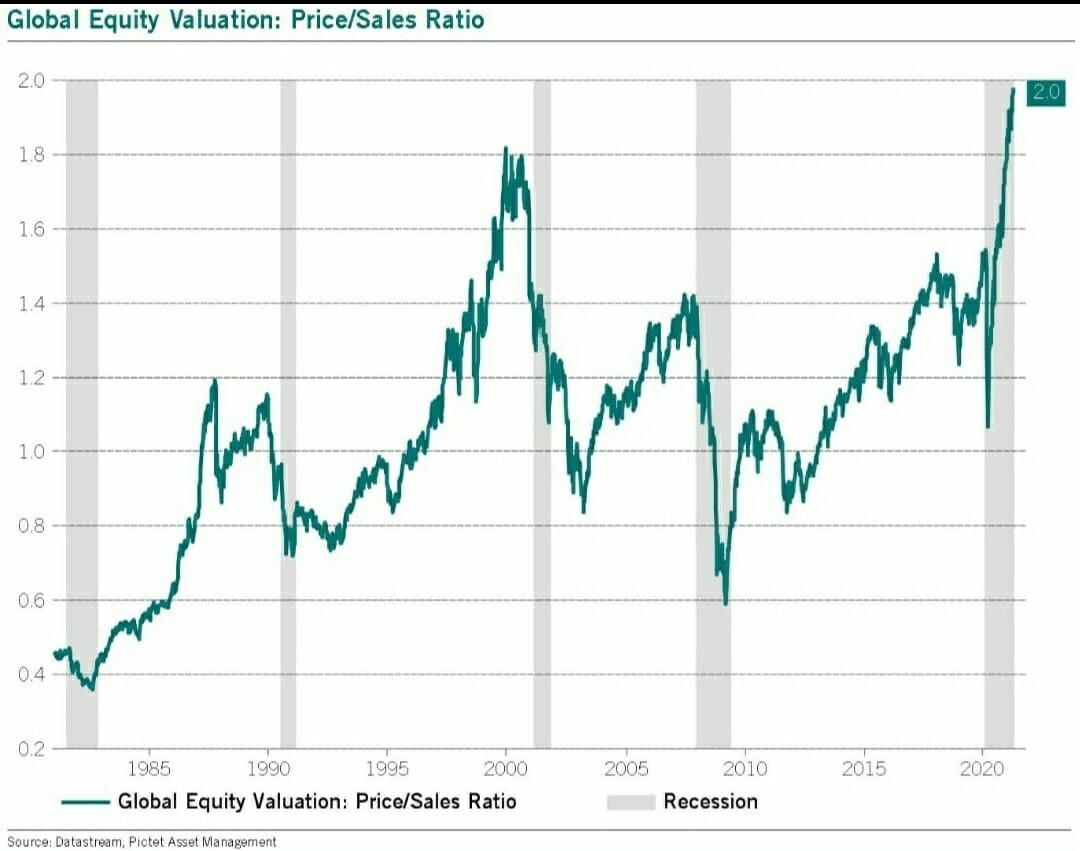

| p/s | ||||

|---|---|---|---|---|

| maailma | 2016 | 1,1x | ||

| maailma | 2008elokuu | 1,05x | ||

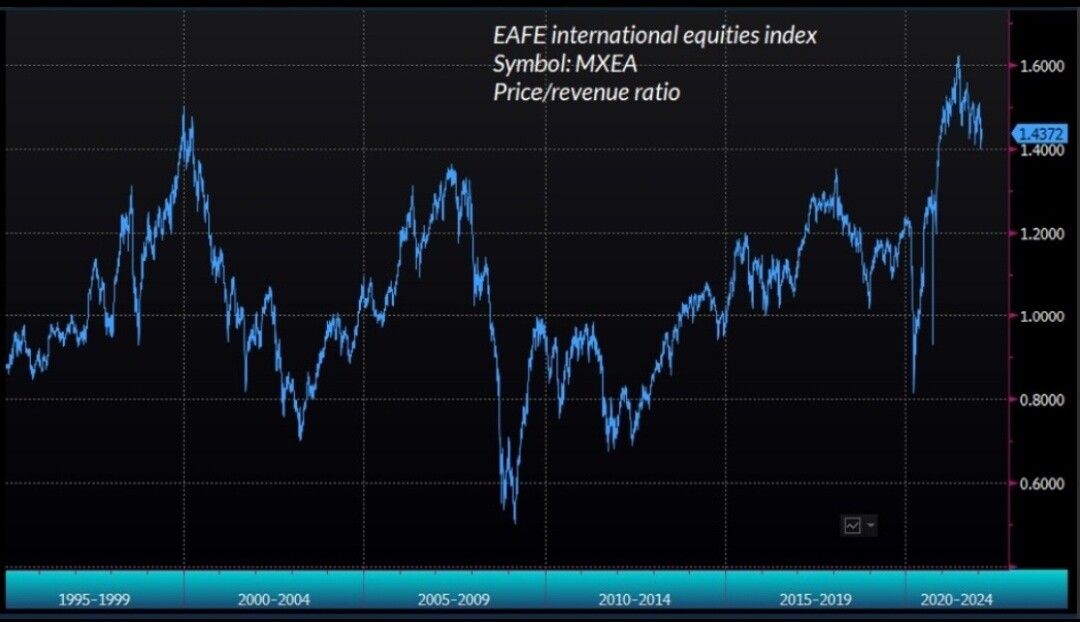

| EAFE | 2016 | 1x | ||

| maailma | 2012 | 0,9x | ||

| mediaani | EAFE | 2008elokuu | 0,85x | |

| maailma | 2003 | 0,85x | ||

| maailma | 1992 | 0,75x | ||

| EAFE | 2003 | 0,7x | ||

| EAFE | 2012 | 0,7x |

Tarkastelussa on

- maailman osakemarkkinoiden

ja - EAFE:n eli teollisuusmaiden, ilman Pohjois-Amerikkaa

… osakemarkkinoiden p/s-arvostukset.

Olen tätä markkinan p/s-lukua pitänyt esillä vaikka en kyseistä tunnuslukua hehkuvasti rakasta.

Siinä on kuitenkin mielestäni riittävästi järkeä ja siitä löytyy riittävästi vertailukohtaa lähihistoriasta eli viimeisiltä 20–30 vuodelta.

OMXH25:n pitäisi laskea 35–40 % nykytasolta jotta päästään alla tarkastelemieni datapisteiden mediaaniin. En osaa arvioida kuinka todennäköistä on että noin käy.

Seuraavat huomiot kuvaavat melko hyvin kaikkia yllä listaamiani markkinoiden pohjakosketuksia. (Vuodelta 2008 en ota pohjakosketusta vaan otan elokuun tilanteen koska en ole rommariagendalla liikkeellä.)

-

edeltäneeltä 1–3 vuoden periodilta löytyy tilanne jolloin markkina näki sekä taustapeilistä että tuulilasin läpi hyvää tai ok suhdannetta, hyviä tuloksia, hyviä tai ok rahoitusoloja; rauhallista tai oletettavasti rauhoittumaan päin olevaa inflaatiokuvaa: 1989, kevät 2000, kevät 2007, kevät 2011, syksy 2014

-

tulosten ollessa vahvoja sijoituskeskustelussa vallitsee narratiivi että jos tuloksiin tulee pehmeyttä, katsomme tyynesti kuopan yli; vahvat marginaalit ovat sääntö, heikompi kannattavuus poikkeus

-

mainitusta suotuisaksi koetusta tilanteesta se 1–3 vuotta eteenpäin ja vallitsee tällainen tilanne

- ei ole kauhuotsikoita, ei akuuttia kriisin eskaloitumista, ei paniikkia, ei dramatiikkaa mutta huolia on kasaantunut; murheet alkavat olla enemmän kestomurheita kuin että pelästytään jotakin

- taustapeilistä ja tuulilasin läpi näkyy harmaata suhdannetilannetta, ei armageddon

- raha- ja/tai finanssipolitiikan päättäjät tsemppaavat sijoittajia sanoilla ja teoilla: “nyt on nihkeää mutta luottakaa meihin, otamme tilanteen haltuun”; pivot tapahtunut jo jonkin aikaa sitten jne.

- riskittömissä koroissa laskupainetta mutta riskilisissä nousupainetta – eli edellä mainittu rohkaisu ei tepsi

- tuloksissa lievää tai ehkä vähemmän lievää pehmeyttä; arvostustasojen perusteella sijoittajat unohtaneet että piti tyynesti katsoa kuopan yli

- herkästi liioitellaan pessimismin ja suorastaan pelon merkitystä; käytännössä useimmat yrittävät vain optimoida ja ostaa jollakin tulevalla vielä alemmalla pohjalla jota ei sitten enää tule

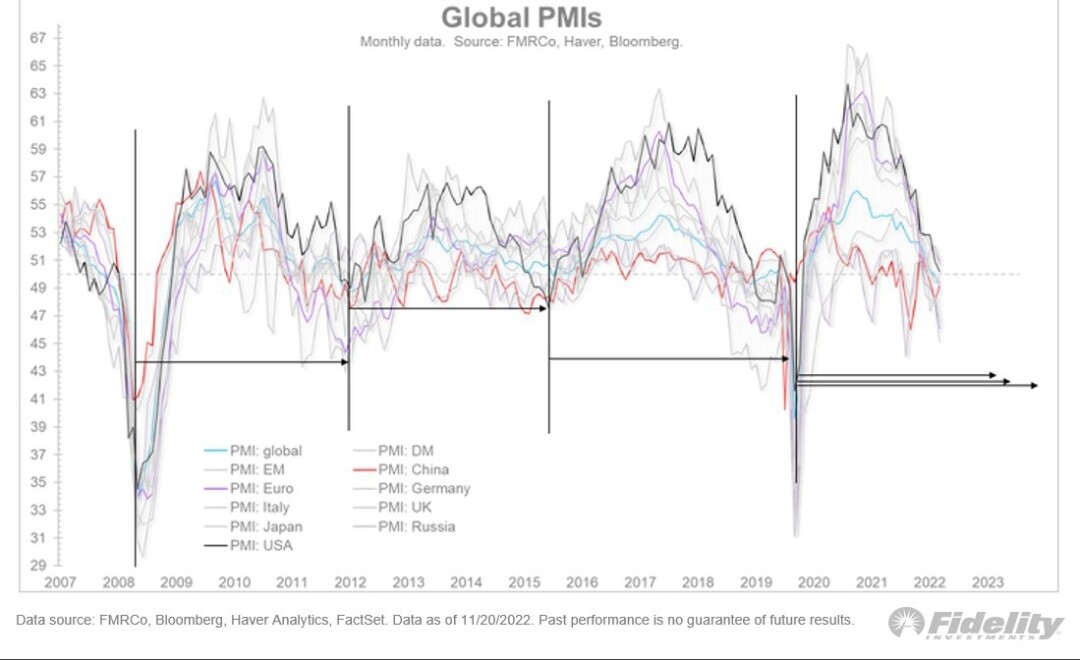

Suhdannesykli:

- soft landing / recession

- early cycle

- mid cycle

- late cycle

- soft landing / recession

Länsimaiden osalta taustapeilistä näkyy late cycle -vaihe. On hyödytöntä yrittää tehdä johtopäätöksiä late cycle -vaiheen talouden ja tulosten “resilienssistä”. Siinä ei ole mitään kovin erikoista eikä se kerro tulevaisuudesta.

Mitä tulee late cyclen jälkeen ja miten sijoittajapsykologia kehittyy ensi vuonna?

Sitä voi kukin arvailla. Vaikeuskerrointa riittää.