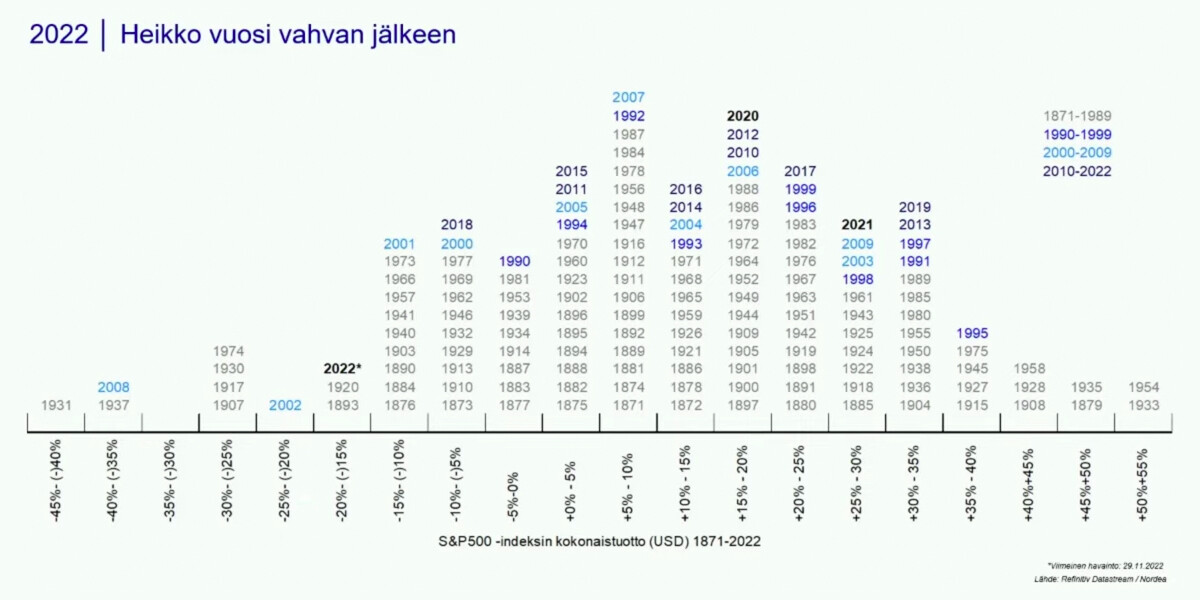

Ei nyt suoraan pörssin suuntaan liittyvä juttu mutta sinnepäin. Enemmän markkinan ajoitus artikkeli tai sivistyneesti tactical asset allocation ![]()

3 tykkäystä

Viime aikoina meilläkin päin maailmaa sykliset osakkeet, kuten Cargotec, Konecranes, Metso-Outotec tai vaikkapa Sandvik ovat nousseet reippaasti kesän pohjista. Kymmeniä prosentteja. Nämä osakkeet heiluvat aina villisti suhdanneodotusten mukana, mutta melkoinen kasa sijoittajia tuntuu uskovan siihen että taantuma, jos sitä edes tulee, on oleva lievä.

WSJ:llä oli vastaavaa havaintoa Yhdysvalloista joissa rahastot suosivat juurikin syklisiä.

"The investors have larger-than-average positions in shares of industrial, materials and energy companies, Goldman’s analysis found. All three groups tend to be sensitive to changes in the economy, meaning investors’ bets should eventually pay off if the U.S. can avoid a deep and prolonged downturn, or a “hard landing.”!

Ei hassumpia sektoreita fyysisen niukkuuden maailmassa.

29 tykkäystä

Lukusuositus tälle ketjulle

16 tykkäystä

Tässä WSJ:n artikkelissa kerrotaan, mikä on Goldman Sachsin näkemys pörssien suuntaan. Samalla motiivit GS:n yli 5 prosentin sijoitukset Nokiaan ja Nordeaan saavat ainakin yhden selityksen.

GS arvioi USA:n ja Euroopan inflaation madaltuvan, korkojen nousun taittuvan ja talouslaman jäävän lähiaikoina tulematta.

Edit 11/12 2022

- saa nähdä kuinka käy…

By Akane Otani…

December 11, 2022 05:30 a.m. EST

A few months ago, Wall Street rebuffed the idea that the Federal Reserve would be able to pull off a soft landing.

Now, a growing crowd is betting on exactly that happening.

Mutual funds and hedge funds managing roughly $4.8 trillion in assets have been putting money into stocks that stand to benefit from inflation cooling, interest rates going down and the U.S. economy avoiding a recession, according to an analysis by Goldman Sachs Group Inc.

The investors have larger-than-average positions in shares of industrial, materials and energy companies, Goldman’s analysis found. All three groups tend to be sensi-tive to changes in the economy, meaning in-vestors’ bets should eventually pay off if the U.S. can avoid a deep and prolonged downturn, or a “hard landing.”

The investors have larger-than-average positions in shares of industrial, materials and energy companies, Goldman’s analysis found. All three groups tend to be sensi-tive to changes in the economy, meaning in-vestors’ bets should eventually pay off if the U.S. can avoid a deep and prolonged downturn, or a “hard landing.”

Recent data have offered investors some hope for that scenario. The labor market has remained strong, with the unemploy-ment rate clocking in at a historically low 3.7% last month. Consumer spend-ing is up. And there are signs that inflation is easing. Consumer prices rose 7.7% last month, a brisk clip but nevertheless the smallest year-over-year gain since January.

12 tykkäystä

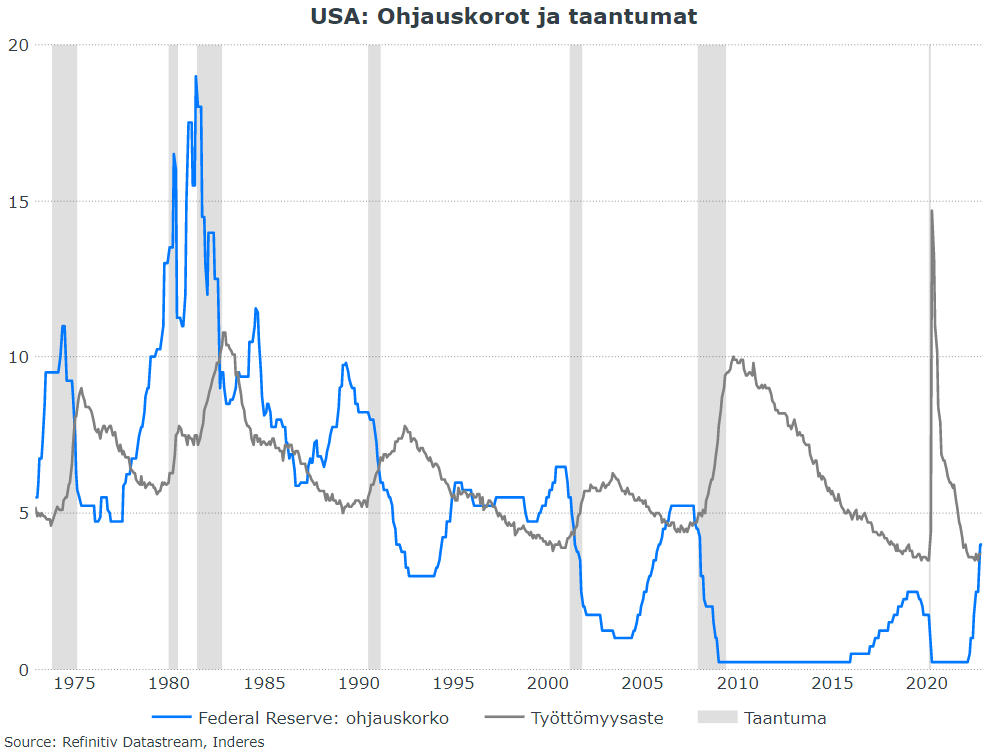

Huomenta! Tämä soft landing -keskustelu tupsahtelee esiin siellä sun täällä. Mikäli pehmeä lasku tarkoittaa sitä, että talous selviää tulevasta ilman taantumaa, historiasta on vaikea löytää todisteita siitä tapauksissa, joissa takana ovat kovat koronnostot. Yhdysvaltain 12:sta koronnostosyklistä 9 on päättynyt taantumaan 1950-luvulta alkaen. Toisaalta tälläkin taantuma-ajattelulla on hopeareunus, sillä se tarkoittaa myös ohjauskoron laskuja.

Toki pehmeä lasku voidaan määritellä myös työttömyysasteen vain pienellä nousulla. Yhdessäkään koronnostosyklin jälkeisessä taantumassa työttömyysasteen nousu ei ole jäänyt alle kahteen %-yksikköön, mitä pehmeän laskun povaajat uumoilevat. Kirjoitin aiheesta myös makrokatsaukseen.

50 tykkäystä

Se työttömyys… Tyyntä myrskyn edellä?

Nyt pitäisi arpoa, missä järjestyksessä taantuma iskee mihinkin maailmankolkkaan (jos iskee) ja yrittää vetää siitä konkreettisia johtopäätöksiä. Ei ole helppoa.

Suomen tilanne näyttää omasta mielestäni mainostettua synkemmältä. Konkreettisia perustelujakin löytyy, mutta jotenkin tuntuu siltä, että olen elänyt tämän ajankohdan aiemminkin – ja ihan silmät auki.

31 tykkäystä

Nordea julkaisi joulukuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa. ![]()

Poimintoja:

- Viimeiset viikot ovat tuoneet hieman helpotusta sijoitussalkkuihin.

- Tuotot odotusarvoisesti plussalla.

- Hajautuksen hyöty jäänyt poikkeuksellisen vaisuksi tänä vuonna.

- Tuottonäkymät parantuneet kautta linjan.

- Osakesijoitukset tyypillisesti elpyvät reippaammistakin pudotuksista 2-3 vuodessa, paitsi poikkeuksellisen heikkoina aikoina. Historiasta löytyy vain joitain tilanteita, joissa elpyminen on kestänyt selvästi pidempään (5-6 vuotta).

- Hintojen nousutahti näyttää jo paikoin hidastumisen merkkejä.

- Palkkojen kasvun pitää hidastua, jotta inflaatio saadaan tavoitetasoille.

- Työmarkkinoiden paineet hellittämässä.

- Markkinat hinnoittelevat korkojen kääntyvän laskuun loppuvuonna 2023.

- Rahapolitiikka jo selvästi kireää.

- Avointen työpaikkojen vähennyttävä enemmän ennen työttömyyden kasvua.

- Kotitalouksien maltillinen velkaantuneisuus vaimentaa korkojen vaikutusta.

- Tuloskasvuennusteet ensi vuodelle hyvin varovaiset.

- Liikevaihdon kasvuarviot melko hyvin linjassa talousnäkymien kanssa.

- Markkinat elpyneet ripeimmin Euroopassa.

- Pohjois-Amerikassa kovimmat kasvunäkymät ja arvostuskertoimet.

Millaisia tuottoja on luvassa?

-

Perusskenaario: Talouskasvu hidastuu ja osa länsimaista painuu teknisen taantuman puolelle. Työmarkkinapaine hellittää ja inflaatio hiipuu. Kotitalouksien vahva taloudellinen asema ja hyvä työllisyystilanne pitävät kuitenkin talouden rattaita pyörimässä. Rahapolitiikka kiristyy hidastuvaan tahtiin ja korkohuiput saavutetaan alkuvuonna. Jyrkkä tulostaantuma vältetään. Osakkeet tuottavat 0-10% (50% todennäköisyys).

-

Hyvä: Inflaatio hidastuu odotuksia nopeammin ja korot laskevat odotettua aiemmin. Talous- ja tulosnäkymät paraneva7. Osakekurssit nousevat arvostuskertoimien nousun ja tuloskasvun tuella. Osakkeet tuottavat 15-25% (20% todennäköisyys).

-

Heikko: Inflaatio kiihtyy ja rahapolitiikka kiristyy ennakoitua enemmän. Työttömyys kasvaa ja kulutusta sekä investointeja viivästetään. Tulokset laskevat ja osakekurssit käyvät lokakuun pohjien alapuolella. Osakkeiden tuotto jää 15-25% pakkaselle (30% todennäköisyys).

Omaisuuslajit:

- Osakkeet peruspainossa

- Joukkolainat peruspainossa

- Rahamarkkinat peruspainossa

Osakealueet:

- Pohjois-Amerikka peruspainossa

- Eurooppa peruspainossa

- Suomi peruspainossa

- Japani peruspainossa

- Kehittyvät markkinat peruspainossa

Joukkolainat:

- Valtionlainat alipainossa (oli lievässä alipainossa)

- Euroalueen yrityslainat lievässä ylipainossa

- USA:n yrityslainat peruspainossa

- Riskiyrityslainat peruspainossa

- Kehittyvät korkomarkkinat lievässä ylipainossa (oli peruspainossa)

34 tykkäystä

Tämä tuntuu olevan mantra, monestakin suusta.

Vaikuttaa kuitenkin siltä, että inflaatio tulee jatkuvasti alemmas

- yritysten kiristyvän kilpailun

- rahtikustannusten palautumisen

- toimitusketjujen elpymisen

…johdosta. Eikä tähän välttämättä tarvita työmarkkinalla merkittäviä muutoksia.

11 tykkäystä

Tähän jatkaen hyvä tviitti:

Viran puolesta ei tietysti varmaan juuri voikaan ennustaa syvää taantumaa kun se vaikuttaisi markkinan ja taloustoimijoiden odotuksiin. ![]()

15 tykkäystä

Tämä.

Täälläkin on haukuttu keskuspankkeja huonosti osuneista inflaatioennusteista. Ihmisiltä tuntuu unohtuvan että keskuspankin tehtävä on hallita inflaatiota, ei ennustaa sitä muille. Muistetaan Viinasen satavarma lupaus että ei devalvoida, vain vähän ennen devalvoimista. Kun fed sanoi että inflaatio olisi ohimenevää, se pyrki hillitsemään inflaatio-odotuksia. Mikä on yksi työkalu inflaation torjunnassa.

39 tykkäystä

US hermoilu taas vähenee

1 tykkäys

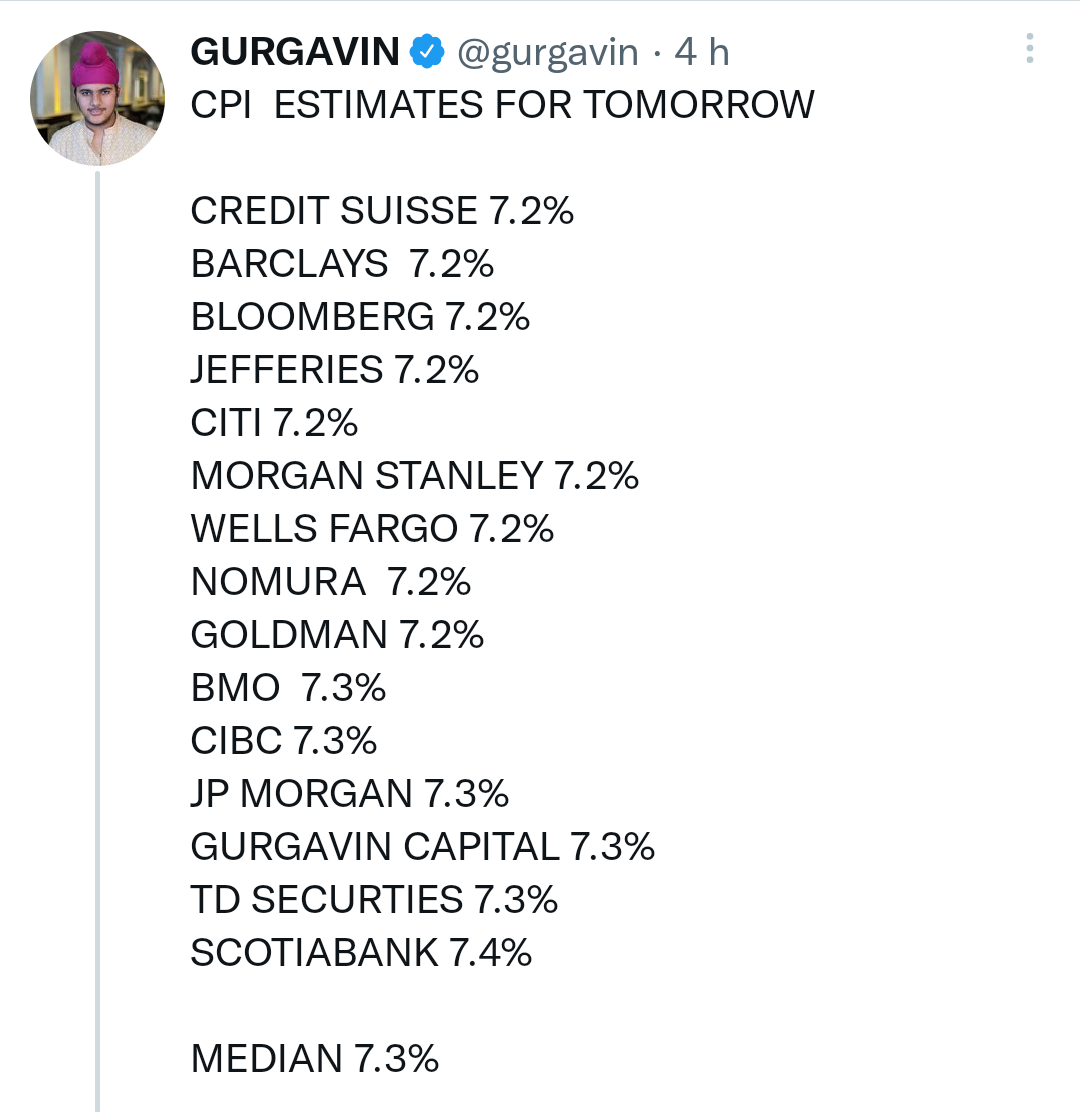

Yksi näkemys huomiseen

16 tykkäystä

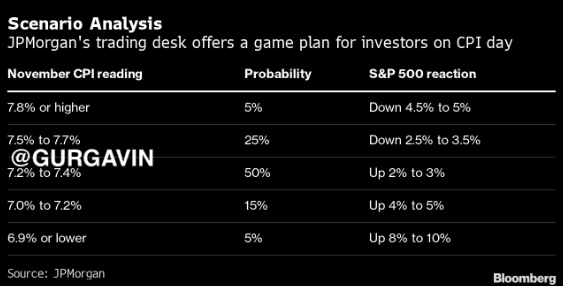

Ja tässä nuo CPI odotukset. Itsellekin tuli vastaan tuo JPM +10 % nousuveikkaus mikäli CPI 6,9 % tai alle sen.

Edit: Ja tässä vielä nuo JPM skenaariot.

21 tykkäystä

Cleveland Fedin nowcast ennuste on mielestäni viimeaikoina osunut ainakin oikeaan suuntaan, ennustelee marraskuun luvuksi 7.5%

12 tykkäystä

Viime lukujen kohdalla tuo ennuste ei osunut. Taisi malli ennustaa 8% inflaatiota ja saatiin 7,7%. Katsotaan miten tällä kertaa menee

15 tykkäystä

Muistatko paljonko konsensus oli silloin? Tarkoitin oikealla suunnalla, että on mielestäni osunut “oikealle puolelle konsensusta”.

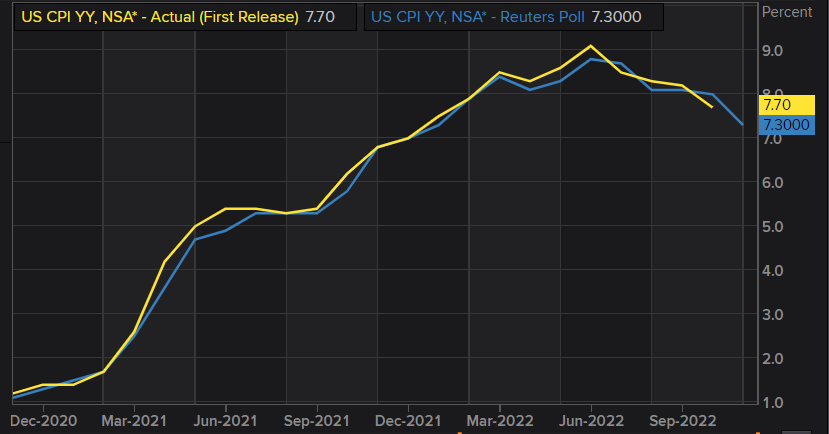

Tässä on Reutersin konsensusennusteet, @Vara-Paavi . Viime luvuissa konsensus 8 % ja toteutunut 7,7 %. Jännä iltapäivä tulossa ![]()

22 tykkäystä

Inflaatiodatan julkaisun alla on aina fiksua julkaista video oikein näkemyksellisellä otsikolla. ![]() Iltapäivällä voi näyttää jo irvokkaalta tai nerokkaalta.

Iltapäivällä voi näyttää jo irvokkaalta tai nerokkaalta.

Joka tapauksessa, koko Vartti käsittelee 10 minuutissa mahdollista rahapolitiikan käännettä. Fedin “nettolikviditeetti” (tase vähennettynä käänteiset repot ja treasuryn “käyttötili”) itseasiassa on paisunut viime kuukausina.

Tässä nettolikviditeetti ja SP500 rinnastettuna. Ei ihme että osakkeet ovat nousseet: QT on ollut paussilla pari kuukautta.

Videolla mainitun Howellin mukaan maksimikireys on nyt takanapäin. Vaikka korot nousisi, tasetoimet ovat jo likviditeettiä lisääviä.

Tälle ei ole vaikea löytyy vasta-argumentteja. Likviditeetin lisääntyminen johtuu pääosin siitä, että liittovaltio on kuluttanut käyttötilin varoja (injektoinut rahaa talouteen). Jahka tili on sopivalla tasolla, tämä efekti loppuu. Jos silloin Fed pakittaa QT:ssa voidaan olla varmoja että käänne oli tässä, jos ei niin näkemys on väärä ja likviditeetin määrä jatkaa supistumistaan ja osakkeet laihtuvat sen mukana.

53 tykkäystä

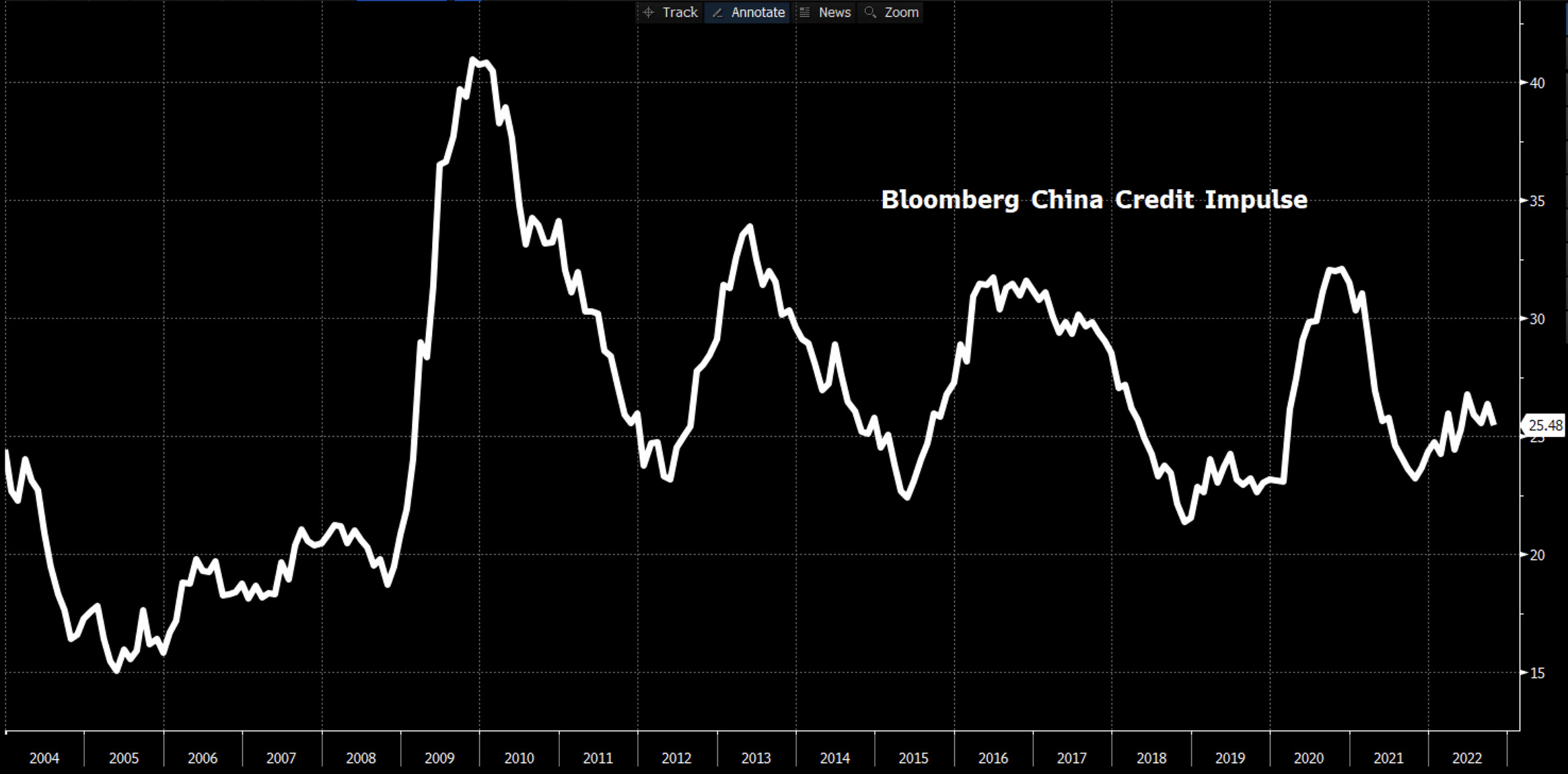

Voisi lisätä vielä, että jos (kun?) Kiinassa avautuu hanat niin se sinetöisi tämän teesin. Toistaiseksi luottoimpulssi on ollut vaisulla tuulella.

16 tykkäystä

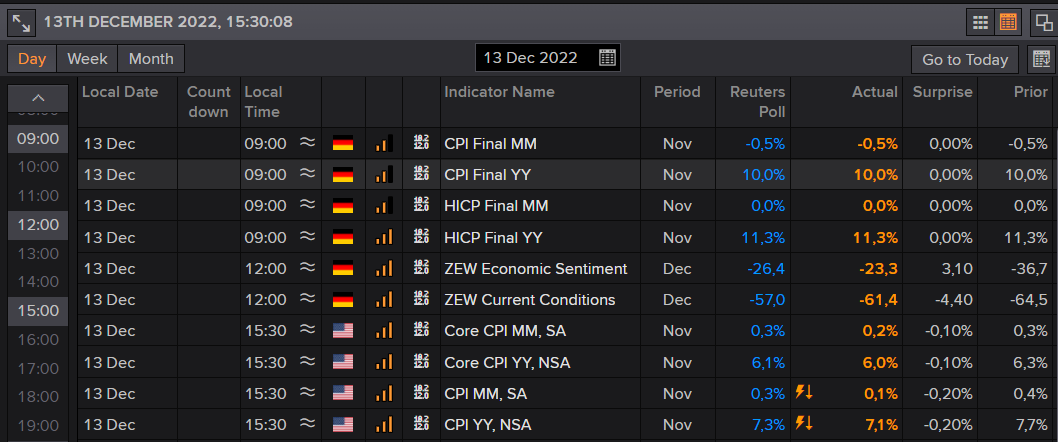

Inflaatio hidastui odotettua enemmän. Kuukausitasolla 0,1 %:n ja pohjahinnoissa 0,2 %:n nousu ovat jo aika rohkaisevia merkkejä hintapaineiden laantumisesta - ja vahvistivat että 50 korkopisteen nosto on huomenna ok tässä talousympäristössä.

EDIT. Tässä pikakommentti inflaatioluvuista: Yhdysvaltain inflaatio ei tartu enää kaikkialle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

102 tykkäystä