Melkoinen puheripuli ollut BOJ:lla viime yönä. Liekö tämä se uutinen, joka sai futut laskemaan. Sen jälkeen on sitten Kuroda lähtenyt viestimään oikein urakalla. Japani jatkaa bondien ostamista ja niiden 10v korko lähti nousuun, mutta lyhytaikainen negana. Ota näistä selvää, ehkä joku muu viisaampi kertoo tarkemmin.

6 tykkäystä

Oma näkemys arvioista indeksien tasoista vuoden-parin aikajänteellä noudattelee aika pitkälti kolumnissa kirjoitettua (l. kukaan ei tiedä, ei ainakaan sellaiset, jotka arvioitaan julkaisevat) https://www.nytimes.com/2022/12/16/business/economy/stock-market-forecast.html

2 tykkäystä

Muutama poiminta vuoden viimeisestä Vartista. ![]()

Tuottoja voi katsoa monella tavalla, mutta Helsingin pörssi on euroissa tuottanut suurindeksien kuten SP500:sen ja maailman (myös muutettuina euroiksi Suomi-sijoittajan vinkkelistä) kanssa suunnilleen saman verran duffea eli 15 %. OMXH 25 on laskenut osinkoineen vain 10 %, mutta tässä on yleisindeksi.

Ei niin paha vuosi, miltä monessa yhteisöläisen salkussa tuntuu. ![]()

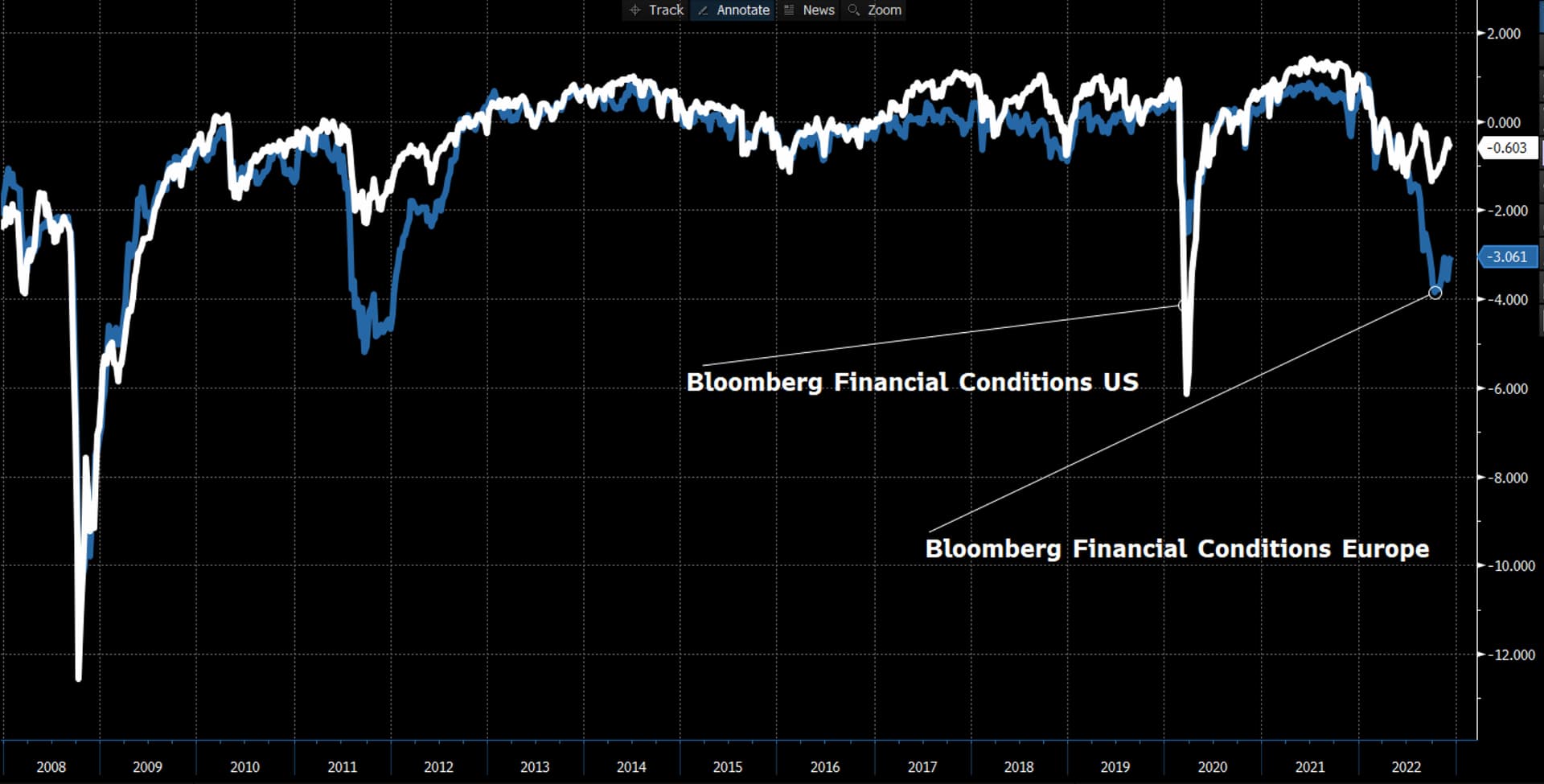

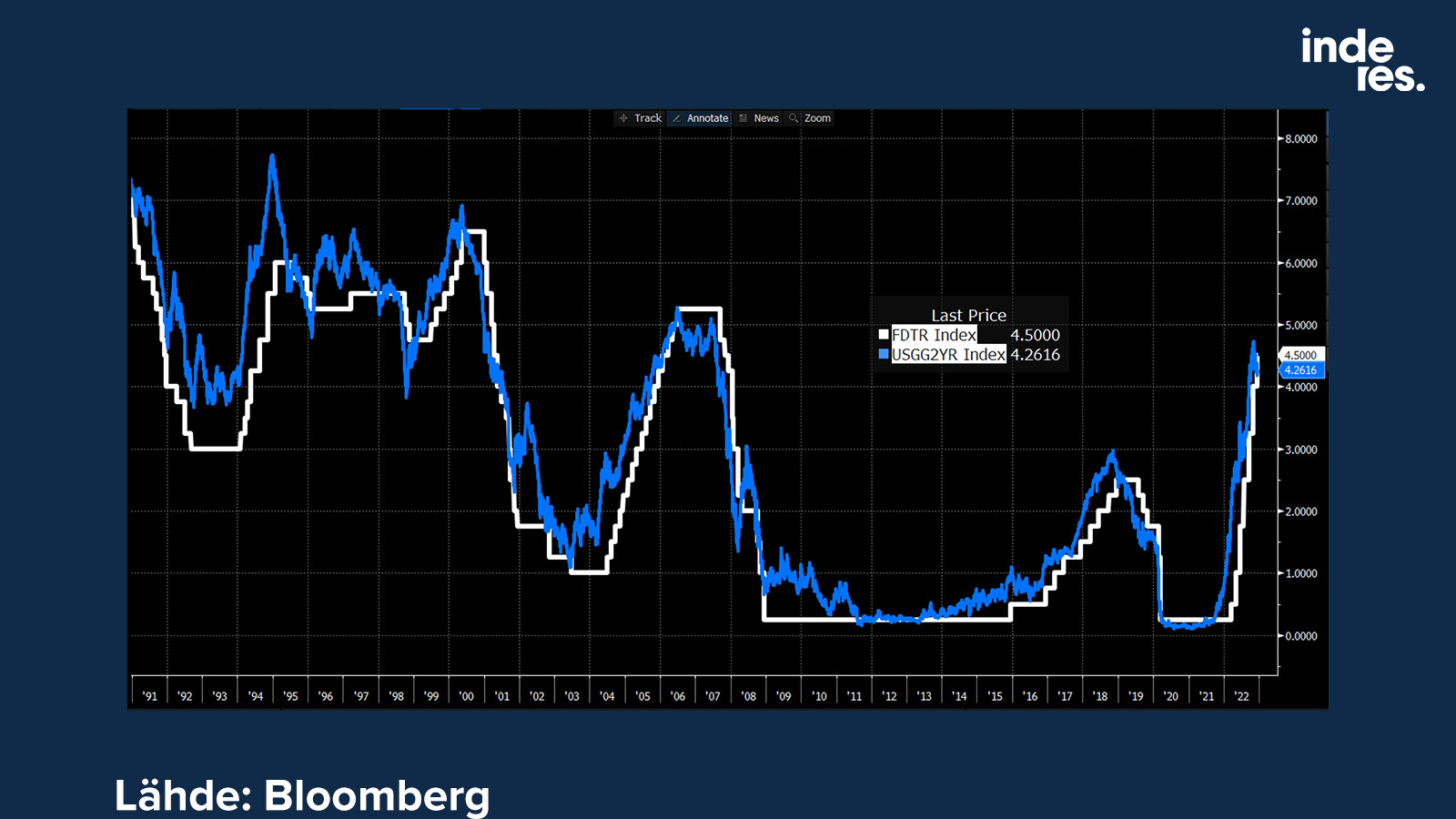

Huolimatta viime viikon keskuspankkimölinästä, näyttää markkina juurtuneen ajatukseen n. 3 %:in ohjauskoron tasosta. Tässä on korkoswappi vuoden päähän, mikä ennakoi ohjauskoron olevan 3 %:in maissa ensi joulukuussa Euroopassa:

Yhdysvalloissa vastaavasti 4,5 %, eli korot olisi laskussa kevään 5 %:in huipun jälkeen. Mutta kuten kuvaajat paljastaa, nämä odotukset ovat liikkuneet isosti eikä ole syytä olettaa etteikö ne liikkuisi jatkossakin paljon.

Japanin keskuspankki yllätti yöllä ja nosti korkokontrollia 0,5 %:iin. Kuroda kyllä viestitti ettei kyse ole rahapolitiikan muutoksesta…

Rahaolot: kireät.

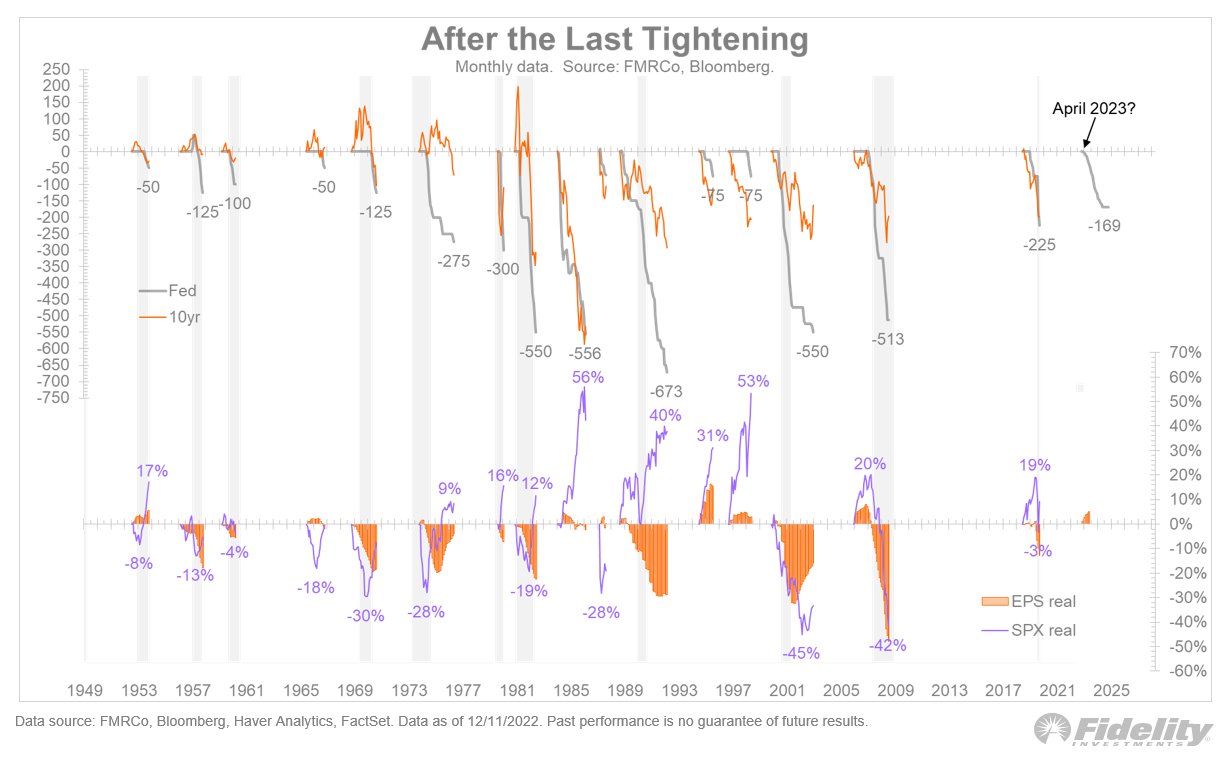

Pörssi voi raketoida tai romahtaa kun korkosykli kääntyy. Jos korkojen lasku johtuu taantumasta, voi osakkeet ottaa hittiä. Hauska kuvaaja Fidelityltä:

5 vuoden keskimääräinen inflaatio-odotus Yhdysvalloissa. Odotukset ovat melko maltillisia, vähän päälle 2 %:in eli todellakaan inflaatio ei ole karannut ainakaan markkinan mielikuvissa.

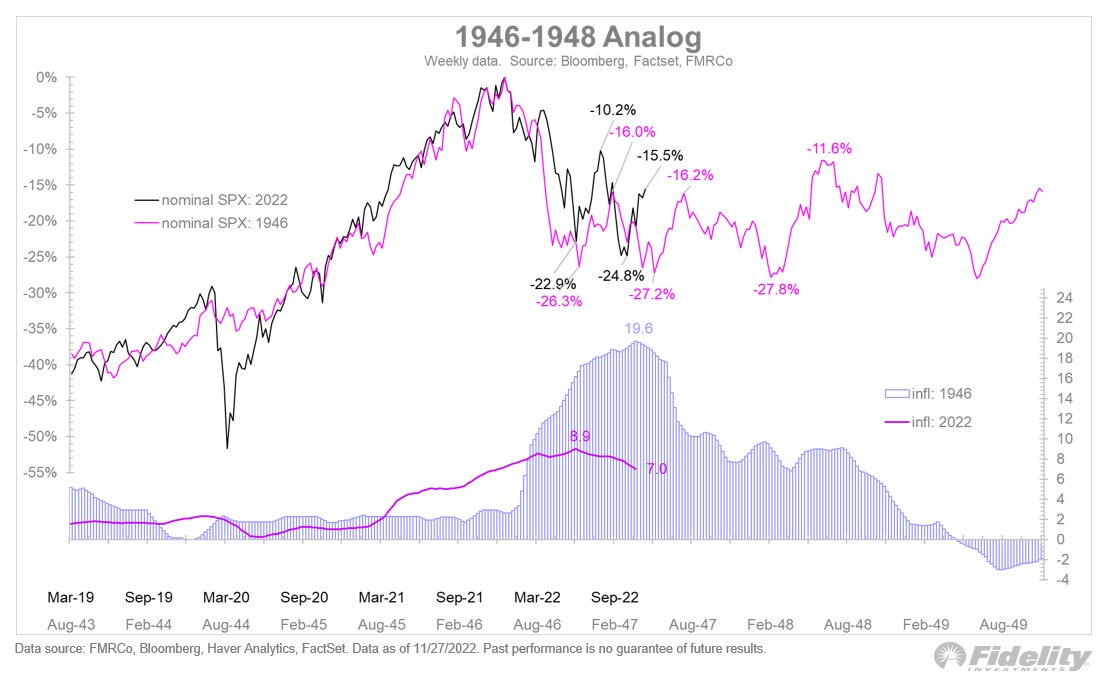

Toisin videolla tämän 40-luvun analogian. Jos miettii osakkeiden lähivuosien ajureita, tulee vastatuulta rahaoloista ainakin toistaiseksi. Vaikka korkojen nousu olisi pian tapissa, on korot silti korkeammalla. Inflaatio tulee alas, mutta se voi tulla pomppuisalla tyylillä. Toisaalta vaakakupissa painaa ainakin iso talouden hidastuminen ja mahd. taantuma mikä rokottaa tuloksia.

Mörnimistä luvassa? Ainakin itse veikkaisin näin nykytiedon valossa. Isompaan romahdukseen on vaikeampi nähdä nyt aineksia, kun inflaatio on taittumassa jo selkeämmin ja toisaalta fundamentit ovat pitäneet hyvin puolensa.

53 tykkäystä

Tähän liittyen kysymys: Eli miten tulisi ajatella US markkinoiden pörssin ulkopuolisista sijoituksista (PE, VC, etc.) puolesta? Tästä on esiintynyt jonkin verran arvuuttelua että siellä jollain aikavälillä tulisi suorittaa alaskirjauksia (käsittääkseni etenkin tuossa mörnimisskenaariossa - eli 12kk tästä eteenpäin). Tällä kaiketi olisi sitten aika ikäviä heijastuksia laajemminkin? Voisiko tästä jopa aiheutua rakenteellisia romahdukseen johtavia seurauksia?

6 tykkäystä

Kiitos Verneri tämän vuoden varteista!

76 tykkäystä

Tämä on mielenkiintoinen kysymys. Periaatteessa pörssin menon pitäisi heijastua sinnekin, vaikka toistaiseksi nakerrusta on ollut lähinnä joissain asuntorahastoissa yms. Tarkemmin alaa seurataan Finanssisektori-ketjussa.

PE on pienempi sektori, muistaakseni 10 biljoonaa globaalisti joten vaikutukset olisi pienempiä.

Ellei sitten… ![]()

Blummalla oli spekulaatiota että korkojen nousu ja yenin vahvistuminen vetäisi likviditeettiä pois maailmalta, koska Japani on suurin lainaaja maailmassa. Se olisi lähtökohtaisesti negatiivista, mutta mistäpä näistä oikeasti tietää. ![]() Kuroda vakuutteli ettei kyseessä ole “pivot”.

Kuroda vakuutteli ettei kyseessä ole “pivot”. ![]()

17 tykkäystä

Pari nostoa artikkelista, jossa on paljon muutakin mielenkiintoista. ![]()

“Taantuma on todennäköinen sekä Euroopassa että Yhdysvalloissa vuonna 2023. Eurooppa saattaa olla jo nyt taantumassa. Yhdysvaltoihin taantuma iskee Säästöpankin arvion mukaan myöhemmin, todennäköisesti ensi vuoden alkupuoliskolla.”

“Vaarnanen arvioi, että taantumasta tulee lyhyt ja lievä. Ratkaisevaa on palkkojen kehitys ja siihen liittyvät inflaatioriskit. Työmarkkinoiden kireä tilanne on havaittavissa sekä Euroopassa että Yhdysvalloissa. Jos palkat lähtevät voimakkaaseen nousuun, on syytä olettaa että toimenpiteet inflaation hillitsemiseksi ovat myös voimakkaita. Tämä osaltaan syventää taantuman voimakkuutta ja pidentää taantuman kestoa.”

“Vaarnanen muistuttaa, että osakekurssipohja on historiallisesti nähty keskimäärin 6-7 kuukautta taantuman alkamisen jälkeen. Siispä uusi härkämarkkina saattaisi alkaa ensi kesän paikkeilla, jos nyt oltaisiin taantuman kynnyksellä Yhdysvalloissa.”

7 tykkäystä

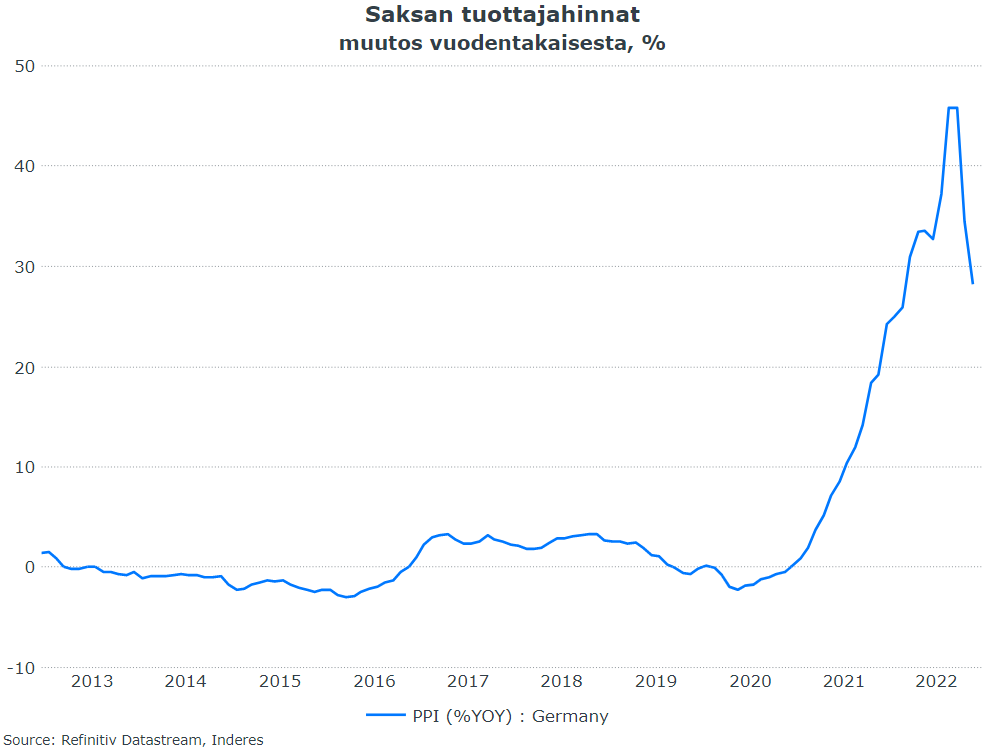

Tervehdys! Jatkona hintaodotuksiin Saksasta julkaistiin tänään myös rohkaisevia tuottajahintalukuja, -3,9 % marraskuussa lokakuun lukemista vahvistaa odotuksia myös inflaation käänteestä.

97 tykkäystä

Tämä Hussmanin teksti oli mielestäni loistava kirjoitus ja vaikka näkemys on suhteellisen negatiivinen, oli näkemys nähdäkseni loistavasti argumentoitu. Tervettä suhtautumista markkinoihin tiedostaen, että kaikessa on kyse lopulta todennäköisyyksistä ja tällä hetkellä on hyvin todennäköistä että SP500 tulee tuottamaan negatiivisesti näiltä tasoilta muutaman vuoden säteellä.

Onhan tässä oikeasti hyvä huomata, että SP500 viime aikaisen (viimeisen 13v) tuloskehityksen taustalla on valitettavan paljon mielestäni sellaisia komponennteja, jotka eivät ole joko A) kestävällä tasolla tai B) niistä komponenteista ei saada enää apua tästä hetkestä eteenpäin

- EBIT % on pitkän aikavälin näkökulmasta kohtuuttoman korkealla. Kuinka paljon nämä voivat venyä ylöspäin? On kohtuullisen naiivia mielestäni olettaa että tässä oltaisiin menty täysin uuteen normaaliin.

- Interest and Taxes: yhtiöiden rahoituskulut ja verohelpotukset ovat boostanneet väliaikaisesti tuloksia, mutta näidenkin vaikutus pitäisi isossa kuvassa “neutralisoitua”.

Näiden “hetkellisten” EPS-boostereiden lisäksi SP500 pistelukua on tukenut luonnollisesti myös valuaatioiden venyminen.

Kun kaikkeen tähän summaa markkinapsykologiset ilmiöt, niin on vaikea oikeasti olla kovin härkämäinen tällä hetkellä. Tietysti Helsingin pörssi ei ole SP500, mutta kyllähän korrelaatio näidenkin kehityksessä on huomattava ainakin historiallisesti - ja sijoittajan on ehkä hyvä perusolettaa, että näin on jatkossakin. Ihmisillä on taipumus elää hetkessä ja vuosi on kärsimättömälle ihmisen perusluonteelle hävyttömän pitkä aika. Esimerkiksi: kun marginaalit ovat näin poikkeuksellisen korkeat olleet 2-3v, sitä keksitään argumentteja miksi näin olisi ok ja perusteltavissa tästä hamaan tulevaisuuten. Kuitenkin, kun puhutaan markkinasykleistä, niin kyse on vuosista tai vuosikymmenistä, jolloin nämä ovat aina tähän mennessä korjaantuneet. Sama esimerkki voidaan heittää koroista, esim TINA.

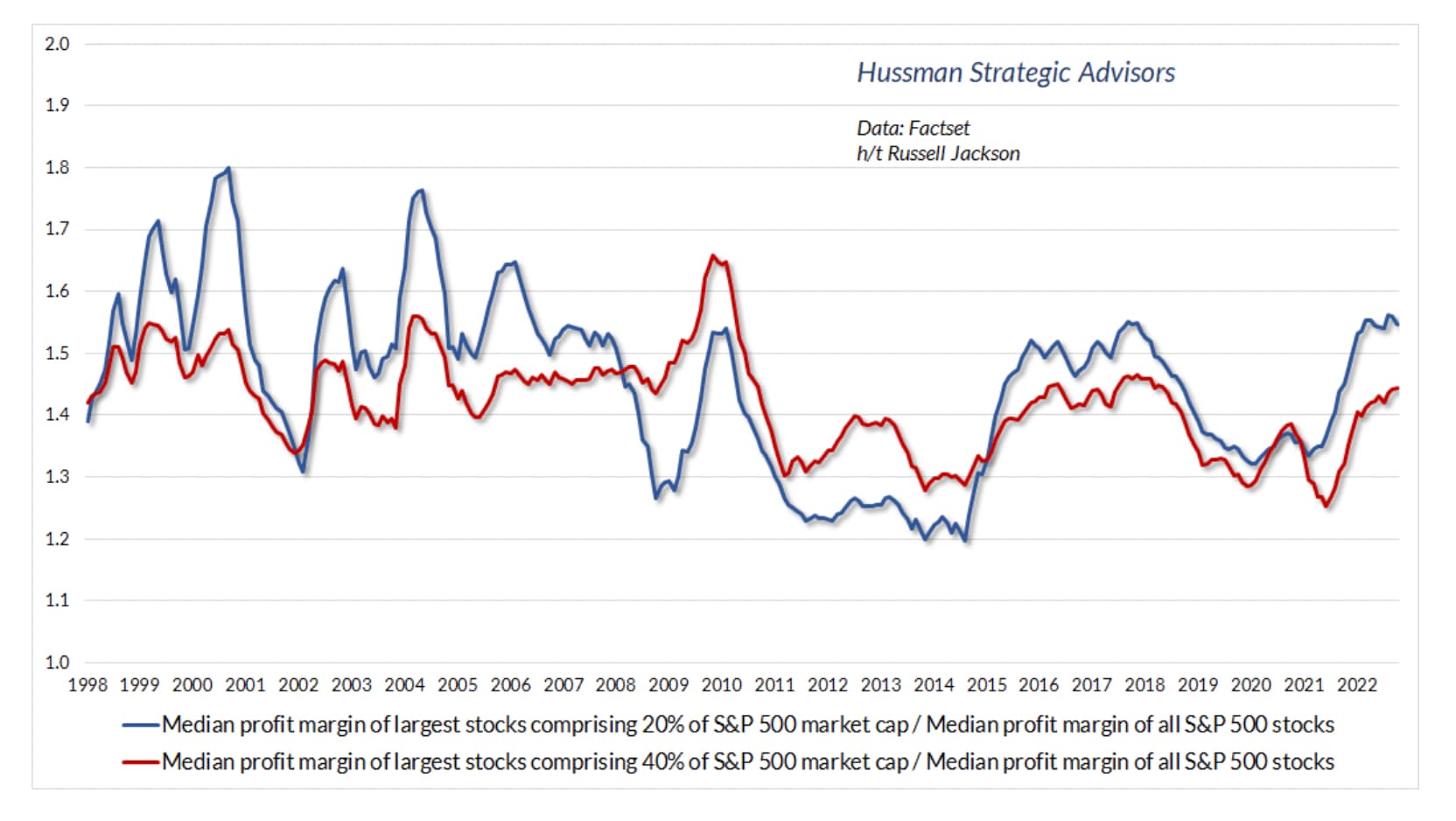

Markkinatoimijat ovat muka karhumaisia, mutta silti osakepainot huitelevat korkealla. Sentimenttikyselyiden tulokset eivät vastaa enää sijoittajien käyttäytymistä (kuva löytyy tuosta Hussmanin kirjoituksesta ja vastaava kuva on tässäkin ketjussa esiintynyt).

Tämän sekavan raapustuksen loppuun vielä sanottava, että henkilökohtaisesti en usko mihinkään 1600p pistelukemiin, mutta mielestäni tuottoriskisuhde SP500 tasolla on tällä hetkellä edelleen heikko, jopa surkea. Sitä myöten on vaikea nähdä, että Helsingin pörssikään tuottaisi kummoisesti lähivuosina. Tämä siis niinkin lyhyellä kuin muutaman vuoden horisontilla.

46 tykkäystä

Mielenkiintoinen huomio. Yleensä Fed on pysäyttänyt koronnostot, kun 2-vuotinen korko on painunut alle ohjauskoron. Mitä se siis nyt tekee.

58 tykkäystä

Tämä oli myös mielenkiintoinen. SP500:sen huippukannattavuus liikevoittomarginaalilla mitattuna ei selity sillä että porukan kannattavimmat olisivat jotenkin poikkeuksellisen kannattavia suhteessa keskimääräiseen kannattavuuteen.

Tuo SP500 1600 pistettä tavoite olisi melko raju, mutta toisaalta finanssikriisissä osakemarkkinan eteenpäin katsova P/E painui alle 10:een hetkeksi. Jos oletetaan, että SP500:sen päälle 200 dollarin EPS on mahdollista saavuttaa uudelleen 3-4 vuoden aikana tulostaantuman alkamisesta, tuo ei olisi edes mitenkään outo taso. ![]()

Mutta pitäisi taloudessa ja tuloksissa tapahtua paljon rumaa.

20 tykkäystä

Onhan tuossa toki aika pitkiäkin pätkiä ennen kuin koronnosto muuttuu laskuksi, mutta näyttäisi ennustavan ihan hyvin ![]() Ei ehkä kuitenkaan ihan huomenna koronlaskut ala

Ei ehkä kuitenkaan ihan huomenna koronlaskut ala ![]()

5 tykkäystä

Vahva lukusuositus, äänessä ex-rahastonhoitaja, nykyinen yksityissijoittaja ja Twitter-aktiivi Jyrki Uurasmaa, antoi ainakin minulle ihan uusiakin näkökohtia: Rahasampo: Haastattelussa Jyrki Uurasmaa

31 tykkäystä

Oli kyllä hyvä juttu!

Selvästi erinomainen sijoittaja tämä herra koska salkusta löytyy Stokka, QT ja Evo ![]()

18 tykkäystä

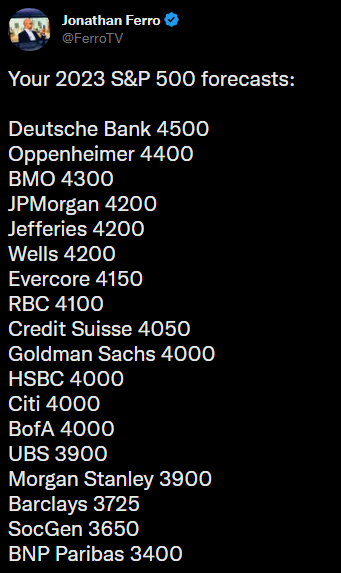

Viihdettä kyllä, mutta sen verran tarttuisin että ei ehkä kannata odotella mitään 2000 pistelukemia. Onko pohjat nähty on asia erikseen (omasta mielestäni on kyseisen indeksin osalta), mutta jos alas vielä mentäisiin löytyy mitä luultavimmin ostovimmaa huomattavasti aiemmin.

Edit: @Jopinaattori käsittääkseni antavat targetin osakesuosituksen tavoin.

16 tykkäystä

Onko kyseessä alin, ylin vai 31.12.2023 arvaus?

3 tykkäystä

25 tykkäystä

Tässä on uusin jakso. ![]()

Traders’ Clubin joulujaksossa pääaiheena aiemmat taantumat sekä niiden vaikutukset pörssikursseihin. Mantelina riisipuurossa suuri katsojakysymyspläjäys. Katso/kuuntele jakso!

0:00 Intro 1:37 Pörssit nyt 13:41 Markkinakatsaus 27:17 Q&A 54:20 Salkkukatsaus

21 tykkäystä

Huomenta! Summeerasin makrokatsauksessa tänään vuotta 2022 ja loin vilkaisun ensi vuoteen hintakehityksen osalta.

Sekä korot että inflaatio yllättivät 2022 reilusti ylöspäin, mutta ensi vuonna etenkin jälkimmäisellä on sijaa yllättää alaspäin. Koroista en ole niin varma, sillä keskuspankit haluavat pitää kynsin hampain kiinni nyt haukkamaisuudestaan, etteivät vain lähde laskemaan korkoja liian aikaisin. TS Lombardin rapparissa oli mielestäni hyvin tiivistetty poikkeuksellinen vuosi:

“One point we have emphasized all year is that this is not a normal business cycle.

Instead, massive distortions – first from the pandemic and then from the war in Ukraine – have

created a stagflationary environment that was always likely to fade as those same distortions

unwound. In the context of the 2023 outlook, this reversal could mean both lower inflation and

stronger real economic activity than any investor currently dares to contemplate. And it would be wickedly ironic if something resembling a mild Goldilocks environment returned just when every policymaker had finally lost hope (although they would, of course, claim credit for such an

outcome).”

Eli nyt kun konsensus on yllättävän yksimielinen siitä, että taantuma tulee ja inflaatio pysyy korkealla, on tilaa myös positiivisille yllätyksille.

Näissä ajatuksissa aloitan tänään joululoman, ja palaan makrokatsausten pariin taas tammikuussa. Tässä vaiheessa toivotan oikein hyvää joulua foorumin väelle ![]()

![]()

116 tykkäystä