Tuo 230 % v. 2021 on aika sama luku kuin OECD:n tilastoissa eli 231%,

Tradineconomics ilmoittaa “Private sector debt to GDP measures the indebtedness of both sectors, non-financial corporations and households and non-profit institutions serving households, as a percentage of GDP.”

Eli mukana ei näyttäisi olevan pankkisektoria…

1 tykkäys

On aika hassua puhua rahan tarjonnasta.

M1-rahaa ovat kierrossa olevat setelit ja kolikot sekä yön yli -talletukset pankeissa. Koko pankkijärjestelmän tasolla tarkasteltuna talletuksia syntyy kahdella tavalla: joku nostaa pankkilainaa tai joku pankki maksaa kulunsa. Käänteisesti: talletuksia tuhoutuu, kun pankkilainaa maksetaan takaisin tai pankki ottaa asiakkaan tililtä tuloa (korko, palvelumaksu tai omaisuuden myyntihinta). Yksittäisen tilin tasolla toki on muitakin tapahtumatyyppejä, mutta ne vain siirtävät rahaa tililtä toiselle vaikuttamatta sen kokonaismäärään.

Käteisen rahan määrään kierrossa vaikuttaa lähinnä se, kuinka paljon ihmiset haluavat käteistä käyttää.

Tilirahan määrään ja siten pitkälti M1-rahamäärään vaikuttaa sekä kysyntä (velanottohalukkuus) että tarjonta (luotonantohalukkuus).

M1-rahamäärän väheneminen kertoo siten luottojen nettotakaisinmaksusta, deleveraging. Tästä seuraa vähemmän investointeja, vähemmän asuntokauppoja, vähemmän osakkeiden ostamista. Bearish.

11 tykkäystä

SocGen, BNP Among Banks Raided by Prosecutors Over Tax Fraud (Bloomberg)

1 tykkäys

“On aika hassua puhua rahan tarjonnasta.”

Samaa mieltä, kyseessä oli huono käännös Ducrozetin twiitistä ![]()

“M1-rahamäärän väheneminen kertoo siten luottojen nettotakaisinmaksusta, deleveraging . Tästä seuraa vähemmän investointeja, vähemmän asuntokauppoja, vähemmän osakkeiden ostamista. Bearish.” Näin on.

2 tykkäystä

Sama kommentti kyllä koskee alkuperäistä englanninkielistä ilmaisua “money supply”. Se on ehkä ollut hyvä ilmaisu silloiin, kun raha oli metallia.

1 tykkäys

Pakko tunnustaa etten oikein ymmärrä miten tätä käänteistä korkokäppyrää pitäisi lukea/tulkita

Voistiko @Verneri_Pulkkinen selittää sen, niin että tyhmempikin ymmärtää?

9 tykkäystä

Tässä oli kuusitoista minuuttia korkopuhetta, jota tarjoilee OP:n Lauri Laaksonen.

Salkunhoitaja Lauri Laaksonen tarkastelee euroalueen ja Yhdysvaltain korkomarkkinoiden kehitystä tammi-maaliskuussa 2023, ja luo katsauksen korkomarkkinoiden kevään ja kesä näkymille.

4 tykkäystä

Tää jotenkin jäi hyvin mieleen Rockefellerin muistelmista:

Ja kun jatkaa muistelmien lukua.

”Se aleni vasta, kun markkinoilla oli enemmän rahaa.”

Vaikka metalli on vaihtunut Fiat-rahaksi, jotkut asiat eivät ole muuttuneet yli sadassa vuodessakaan. ![]()

5 tykkäystä

Pitäisi varmaan videolla selittää paremmin. ![]()

Korkokäyrät käytännössä tarkoittaa eri pituisten velkakirjojen korkojen erotusta.

”Normaalisti” mitä lyhyempi velkakirja, esim. 2 vuotta, sitä alempi korko suhteessa pidempiin, esim. 10 vuotiseen velkakirjaan.

Kun lyhyistä koroista saakin enemmän kuin pitkistä, puhutaan kääntyneestä korkokäyrästä.

Usein tämä tilanne on indikoinut talouden hidastumista ja keskuspankin ohjauskorkojen nostojen pysähtymistä ja laskua.

18 tykkäystä

12 tykkäystä

Verokarhun huumorintajun puutetta. No, pankeille tämä valitettavasti on vain “cost of doing business”. Vähän säädetään työntekijöiden ohjeistusta ja lopetetaan kikkailu josta jäätiin kiinni ja lähdetään kohti uusia seikkailuja ja keksimään uusia kikkailuja jotka liikkuvat vähintään lain harmaalla alueella.

Voisivat säätää niin että jos pankit jäävät kiinni täysin tahallisista laittomuuksista niin senhetkinen CEO saisi automaattisesti linnatuomion niin alkaisi compliance-asiat olla ihan eri lailla tunessa.

28 tykkäystä

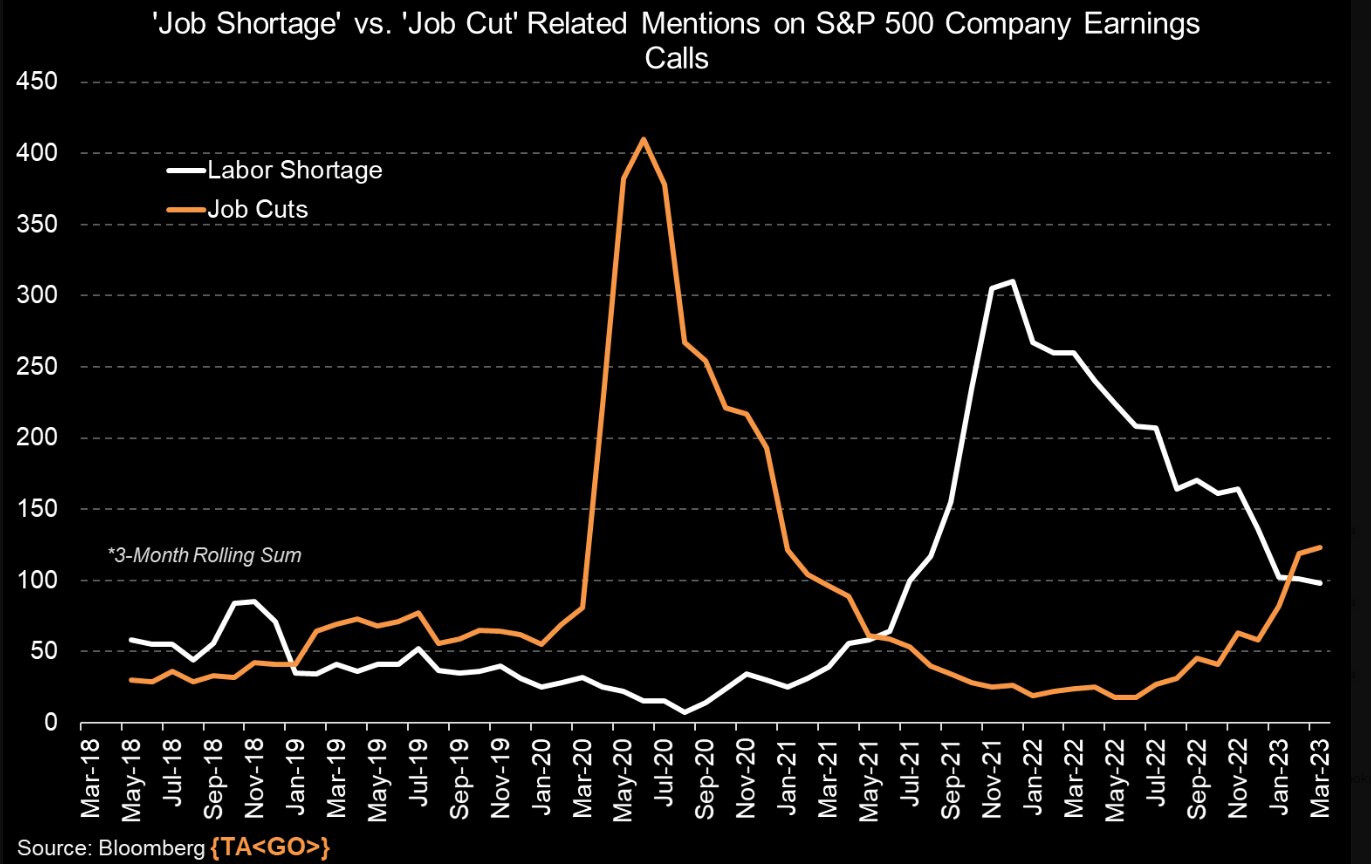

Taas yksi indikaattori, jonka mukaan inflaatio alkaa pian hellittämään ja menemme kohti talouden taantumaa:

Firmojen antamia potkuja voi seurata Forbesin layoff-träkkeristä:

34 tykkäystä

Onneksi pääosin vielä nuo suuremmat irtisanomiset koskee Yhdysvaltoja. Siellä työttömyysturvakin on heikompi ja vaikutukset näkyvät nopeammin, kun ihmiset joutuvat kituuttamaan säästöillään. Eikös se ”kolmen kuukauden käteinen tilillä” tule juuri jenkeistä.

Suomessakin noita on nyt jonkin verran näkynyt, mutta onneksi ei vielä sellaisia määriä, kun 2010-luvun puolivälissä, kun Nokiaa purkitettiin ja konepajateollisuus yski samaan aikaan Suomessa.

Toivottavasti ei nähdäkään. Loppuvuodesta näkyy, miten tämä EU-alue kehittyy

17 tykkäystä

Talouden jonkin asteinen jäähtyminen voisi olla hyväkin Euroopassa, jos korkoja ei pystytä nostamaan kovin paljoa enempää tai joudutaan jopa siirtymään piakkoin laskeviin korkoihin? Koska inflaatio olisi hyvä saada taltutettua tavalla tai toisella

4 tykkäystä

Mikäli inflaatio-odotus pysyy vakiona (mitä se on toistaiseksi ollut huolimatta parin vuoden korkeista luvuista) kuvaa pitkät korot lähinnä talouskasvun kulmakerrointa, jolloin euroalueen matalat korot viittaisivat paluuta aneemiseen talouskasvuun.

3 tykkäystä

Päiväkauppaiden klupissa Jukka ja Bumtsibum-Tuomas juttelevat viime aikojen meiningeistä että tulevasta. ![]()

Traders’ Clubin jaksossa 173 puidaan makrokuvassa viimeisen kahden viikon aikana tapahtunutta suurta muutosta. Nordnetin tuottaja Tuomas sekä ammattitreidaaja Jukka Lepikkö käyvät läpi muutoksen plussia ja miinuksia. Jaksosssa myös pohditaan markkinan tulevaisuutta: mihin nyt havaittu sivuttaisliike johtaa? Katso jakso YouTubessa tai Spotifyssä!

0:00 Intro 1:59 Pörssit nyt 8:00 Markkinakatsaus 21:32 Q&A 29:53 Kurkkaus salkkuihin

19 tykkäystä

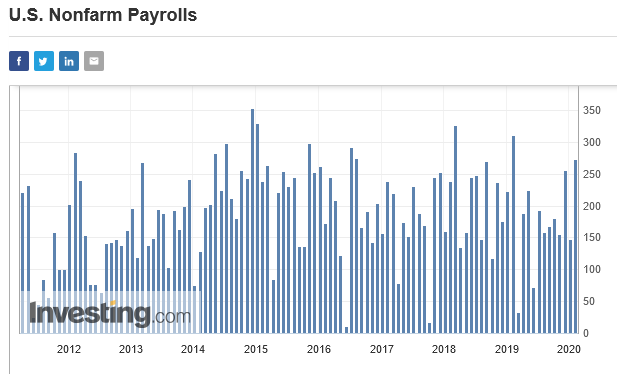

Jenkkien työmarkkina on edelleen ennemminkin poikkeuksellisen kuuma, kuin kääntymässä kohti taantumaa. Tammikuussa uusia työpaikkoja luotiin 517K, helmikuussa 311K. Näitä voi verrata koronaa edeltävään “normaaliin”, jossa noin vahvat luvut olisivat olleet todella poikkeuksellisia.

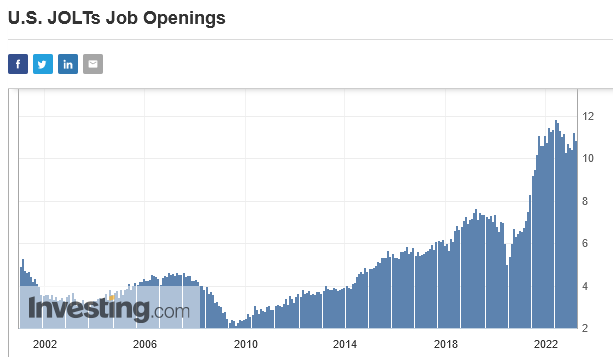

Avoimien työpaikkojen määrä vasta poikkeuksellinen onkin ja huolimatta loppuvuoden ja alkuvuoden massairtisanomisista, määrä ei ole kääntynyt juurikaan laskuun.

Kuten aiemmin tällä palstalla aiemmin argumentoin, ollaan siirrytty rakenteellisen työvoimapulan aikakauteen, joka vaatii voimakkaan laskusuhdanteen merkittävämpään työttömyysasteen nousuun.

Sitä taas ei ole näköpiirissä, vaan valtaosa talousindikaattoreista on ennemminkin kääntynyt uuteen nousuun heikon H2/2022 jälkeen.

58 tykkäystä

Tammikuussa ja helmikuussa elettiin vielä vaaleanpunaista kuuman talouden ja inflaation ajanjaksoa, joka edellytti keskuspankilta korkojen noston jatkamista. Maaliskuussa sen sijaan alettiin vahvasti hinnoitella reaalitalouden hidastumista, taantumaa ja sen vaatimia elvytystoimia korkojen laskemisen muodossa. Ei niitä korkoja turhaan madalleta, vaan sille on joku syy ja se syy on lähes aina huono taloudelle ja osakkeille. Olisikin melkein mahdotonta välttää taantumaa näillä korteilla, mitä makrotaloudelle on jaettu, koska korot pitäisi pitää loppuvuoden ajan korkealla, että inflaatio saataisiin takaisin alle 2 %, mutta samalla koko systeemi natisee kun talous ei ole vielä ollenkaan sopeutunut korkeampaan korkokantaan.

Tämä näyttää ihan normaalilta taloussyklin huippuvaiheen lopulta. Jengi meni vain sekaisin syklin ajoituksen osalta, kun ostivat teknokuraa kuplasta täysin laput silmillä ja ne salkun paskaosakkeet tippuivat -50% ennen kuin reaalitalous ehti edes kunnon taantumaan ja nyt ajatellaan, että kuplasegmentin romahduksen jälkeen ollaan jo uudessa nousumarkkinassa, vaikka vedetään vieläkin samoja koronasyklin huippuja taloudessa ja korot vaan nousee ![]()

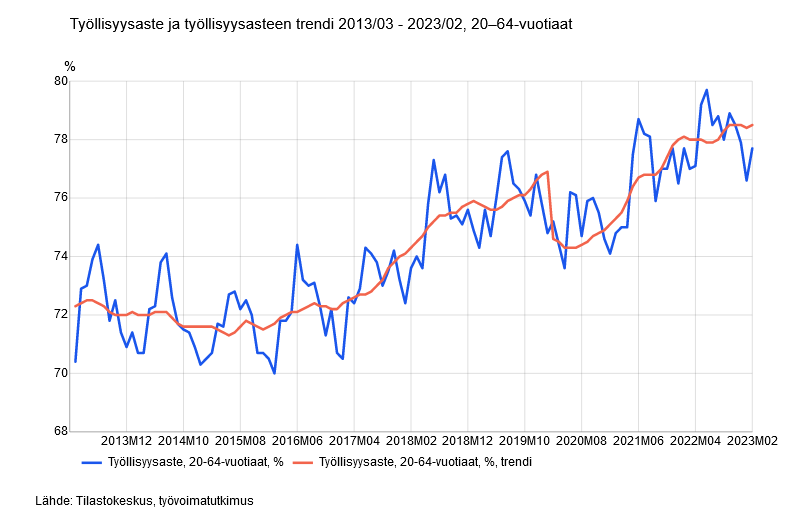

Tässä ovat esimerkiksi Suomen työllisyysluvut. Korkeat korot eivät ole vielä edes ehtineet millään tavalla iskeä työllisyyteen vaan sen taso on ennätyskorkealla, kuten syklin huipulla kuuluukin olla:

68 tykkäystä

EDIT: Marianne vastailikin tähän tutkimustulosten muodossa tuonne inflaatioketjuun, eli näyttäisi että tämä ei edelleenkään ole kovin iso ongelma Yhdysvalloissa. Alkuperäiset pohdinnat jätetty alle.

Avoimien työpaikkojen määrästä Yhdysvalloissa tuli mieleen, että kuinka iso rooli jenkeissä on kohtaanto-ongelmilla? Esimerkiksi Suomessa tämä on ollut useilla aloilla ongelma jo pitkään.

Olettaisin, että jenkeille ongelma ei ole ollut yhtä suuri koska maan on helpompi houkutella osaajia lähes alalla kuin alalla moneen muuhun maahan verrattuna, mutta pandemia on voinut pahentaa tätä.

Olettaisin kuitenkin, että korona aika aiheutti muutaman asian:

- Viisumiprosessit olivat todella jumissa todella pitkään: tämä aiheuttaa väistämättä sen että työviisumeja erääntyi ja uusia tulee täytettyä viiveellä.

- Pandemia lisäsi työn kysyntää tietyillä aloilla ja vähensi toisilla. Vaikka nyt palataan osin normaaliin, saattaa tämä tasapaino olla pysyvästi muuttunut.

- Monet työelämässä pitkään olleet joilla oli mahdollisuus eläköityä päättivät tehdä sen suunnilleen samaan aikaan.

Tästä päästään pohdintani ytimeen:

- jos kohtaanto-ongelma on jenkeissä pahentunut, voivatko avoimet työpaikat jäädä pysyvästi (tai ainakin pidemmäksi aikaa) koholle, koska oikeita tekijöitä ei yksinkertaisesti löydy?

- Voiko korkojen nosto (ilman että mennään todella koviin äärimmäisyyksiin) auttaa tähän mitenkään?

- Vaikka firmat saataisiin ahdinkoon ja näiden avoimien paikkojen määrä hieman vähenisi, en näe että vaikkapa hyvien koodareiden tarve poistuisi mihinkään eli monella osaamisalueella vallitsee käytännössä ”täystyöllisyys” riippumatta siitä mitä tehdään.

- Tämä ongelma ei ratkea muulla kuin kouluttamalla lisää, lisäämällä maahanmuuttoa ja nostamalla automaatioastetta, mitkä eivät tapahdu nopeasti.

Voiko siis nykyisillä koronnostotoimilla olla sitä vaikutusta jota niiltä haetaan vai onko niiden teho pakostakin heikompi kuin ennen? Toki voi olla että kohtaanto-ongelmaa ei juurikaan ole ja kuvittelen vaan, mutta tällaisia ajatuksia tänään heräsi ![]()

19 tykkäystä

Pörssien suunta -ketjussa on pakko kysyä, tarkoittaako tämä käytännössä varma taantuma sitä, että osakemarkkinat painuvat syksyn pohjien alapuolelle? Entä millä aikataululla tämä varma taantuma saapuu?

En itse oikein osta tätä narratiivia, että tammi- ja helmikuussa talous oli kuuma ja maaliskuussa olikin yhtäkkiä selviö, että talous onkin menossa taantumaan. Mikä muutti koko talouden suunnan niin äkisti? Ja miksi osakemarkkina ei ole käytännössä reagoinut tähän selvästi heikompaan tulevaisuuden kuvaan mitenkään?

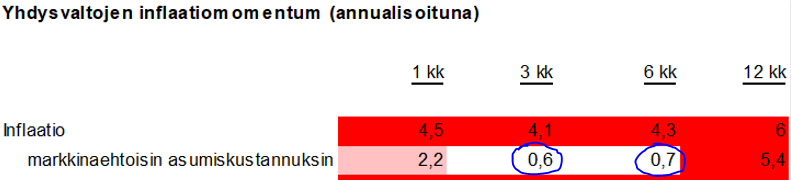

Inflaatiokaan ei ole käynyt kuumana jenkeissä enää viimeisen 3 tai 6 kuukauden aikana. Osa inflaatiokorista on ollut laskussa, osa edelleen nousussa. Ainoa mikä on pitänyt inflaationumeroa keinotekoisesti korkeana on 12kk perässä laahaava inflaatiokorin shelter-komponentti. Reaaliaikaisin numeroin laskettu inflaatio on ollut itse asiassa alle keskuspankin inflaatiotavoitteen viimeisen puolen vuoden aikana.

Korkoja on nostettu näin korkealle vain ja ainoastaan inflaation vuoksi. Jos niitä lähitulevaisuudessa lasketaan inflaatio-ongelman poistumisen takia, en näe sitä kovin negatiivisena kehityksenä. Toki korkeat korot voivat rikkoa jotain (lisää) taloudessa, mutta viimeisen kuukauden aikana nähty muutos korko-odotuksissa on aika positiivinen siinä mielessä, että nyt ei ainakaan enää hinnoitella korkojen nousua yli 5 prosenttiin. Markkina katsoo eteenpäin ja nyt odotuksissa on ennemminkin rahapolitiikan löysääminen, oli se sitten tänä vuonna tai ensi vuonna.

Normaali taloussykli kuulostaa vähän pelottavalta, kun voidaan varmaan olla samaa mieltä, että finanssikriisin jälkeen ei olla eletty normaalin talouden syklien mukaan lainkaan.

Talouden ajautuminen taantumaan vaatii työttömyysasteen selvän nousun ja yksityisen kuluttamisen kääntymisen selvään laskuun. Mistä katalyytit näihin tulee tilanteessa, jossa on työntekijöistä on ennemminkin pulaa (avoimia työpaikkoja historiallisen paljon) ja kotitaloudet on edelleen taloudellisesti loistavassa kunnossa. Lisäksi inflaation hellittäminen on juuri kääntänyt reaalipalkat takaisin kasvu-uralle (kulutusta hidastanut tekijä on kääntynyt takaisin sitä tukevaksi).

Jos vähän karrikoidaan tilannetta, niin vuonna 2022 taloudet eivät ajautuneet taantumaan, vaikka a) inflaatio-ongelma yltyi pahimmaksi 40 vuoteen b) korkoja nostettetiin historiallisen paljon historiallisen nopeasti c) kuluttajaluottamus putosi useassa maassa historian pohjalukemiin d) Euroopassa syttyi sota e) energiakriisi nosti energian ja hyödykkeiden hinnat pilviin f) elettiin koronakrapulaa (valtiot eivät enää elvyttäneet edellisvuosien tavalla tai jakaneet helikopterirahaa)

Mutta vuonna 2023 taloudet ajautuu taantumaan, koska ollaan palattu normaaliin taloussykliin… ja nyt vaan ollaan syklin huipulla?

Ja siis ihan aidosti haluaisin ymmärtää ne katalyytit, jotka saa työttömyysasteen selvään nousuun ja kulutuksen laskuun, koska itse en vaan näe niitä nykytiedon valossa. Mitä ne on? Help me! ![]()

138 tykkäystä