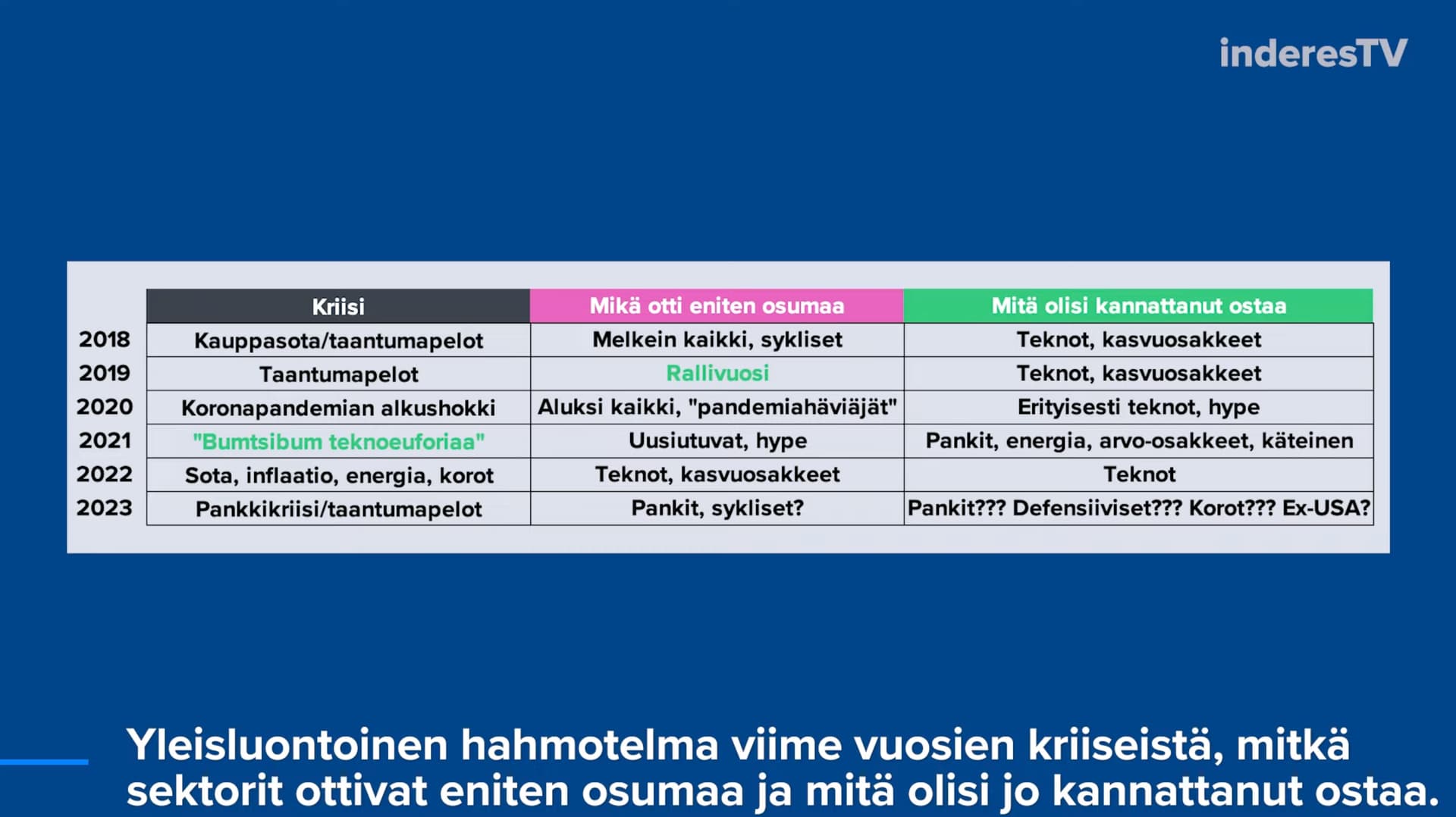

Viimeiset reilu viisi vuotta on ollut pörsseissä yhtä myräkkää: kauppasotaa, Ukrainan sota, inflaatiota, energiakriisiä, pandemiaa ja mahtuu väliin yksi teknologiakuplakin. Silti Helsingin pörssi on osinkoineen tuottanut +40 % ja SP500 +70 % sitten vuoden 2018 alun.

Kävin tuoreessa Vartissa läpi, miten yhtiöt ovat mukautuneet haastavaan ympäristöön. Yleisesti ottaen viime vuosina on pärjännyt hyvin ostamalla osakkeita sektoreilta, mitkä eivät ole olleet kaikkien sijoittajien huulilla.

Tämä on tietysti itsestäänselvää, mutta näitä on silti hyvä välillä reflektoida.

Lisää Vartissa

Muutama kuvaaja vielä:

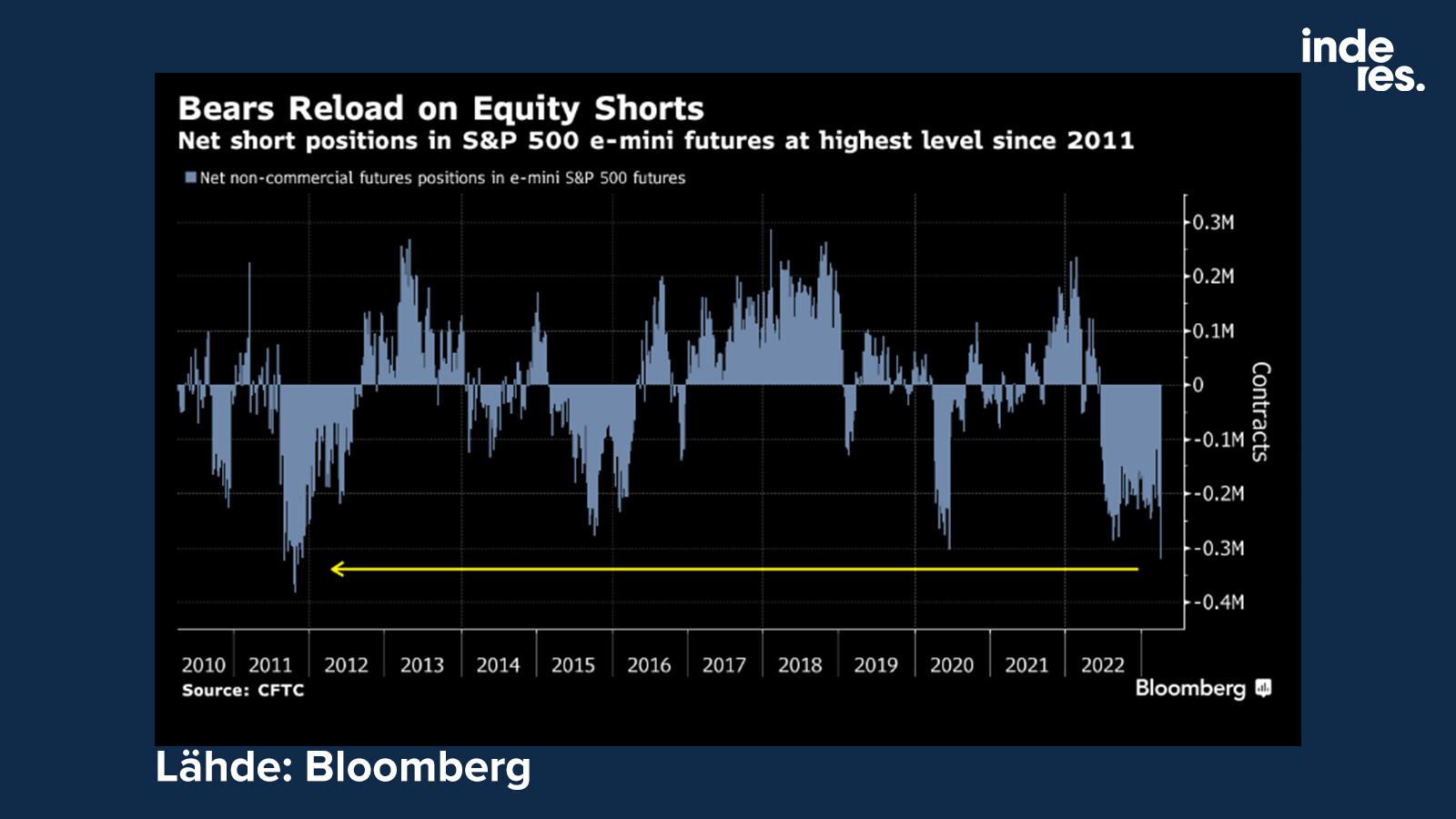

Shorttaajat ovat vauhdissa, mutta tämä on itseasiassa monesti indikoinut ihan hyvää ostopaikkaa. ![]()

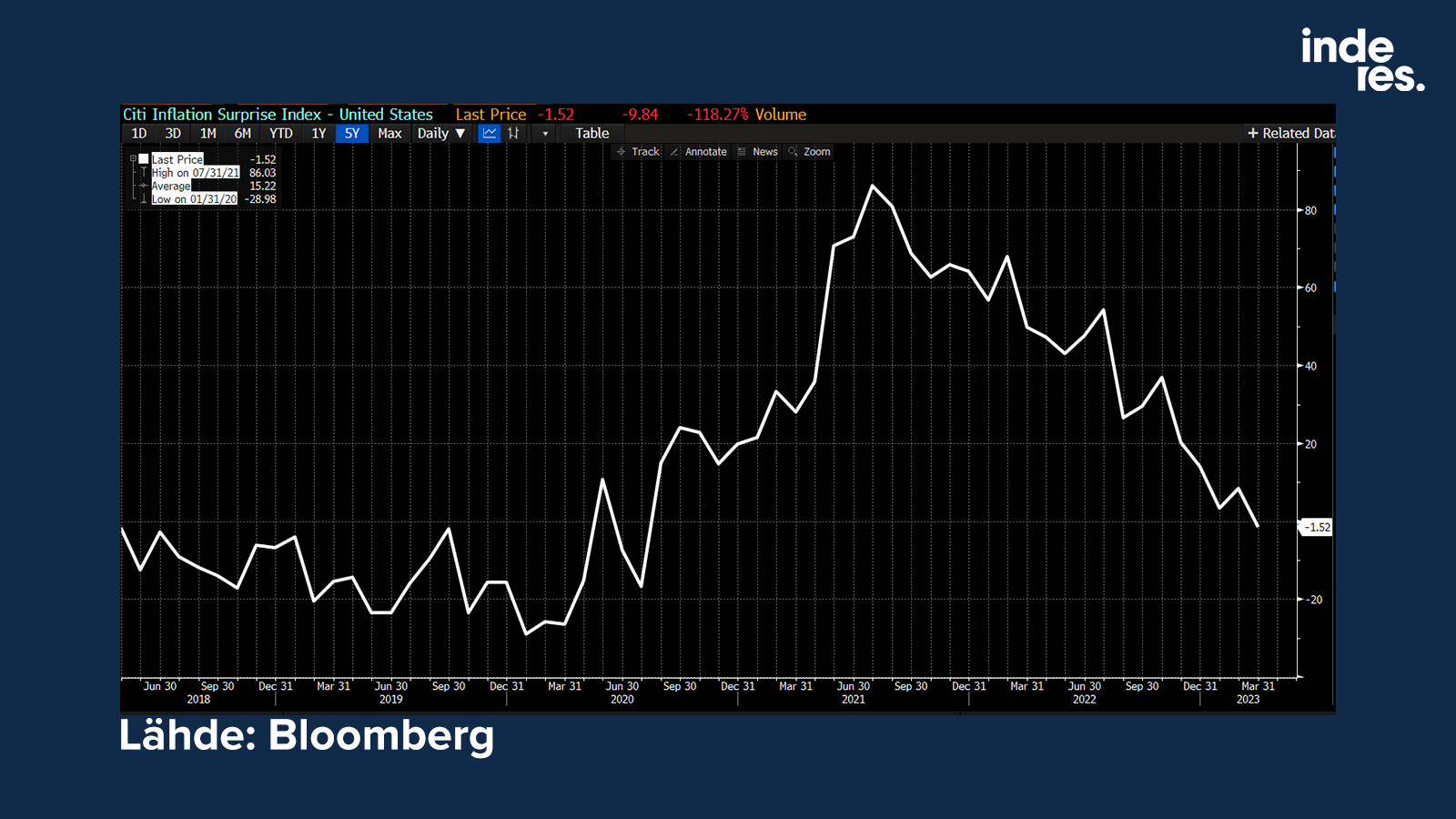

Tänään iltapäivällä julkaistaan inflaatiodataa. Inflaatio tuntuu liikuttavan markkinaa yhä vähemmän: eikä ihme, sillä se on osunut myös odotuksiin yhä paremmin. Inflaatio ei tässä mielessä ole enää uutinen.

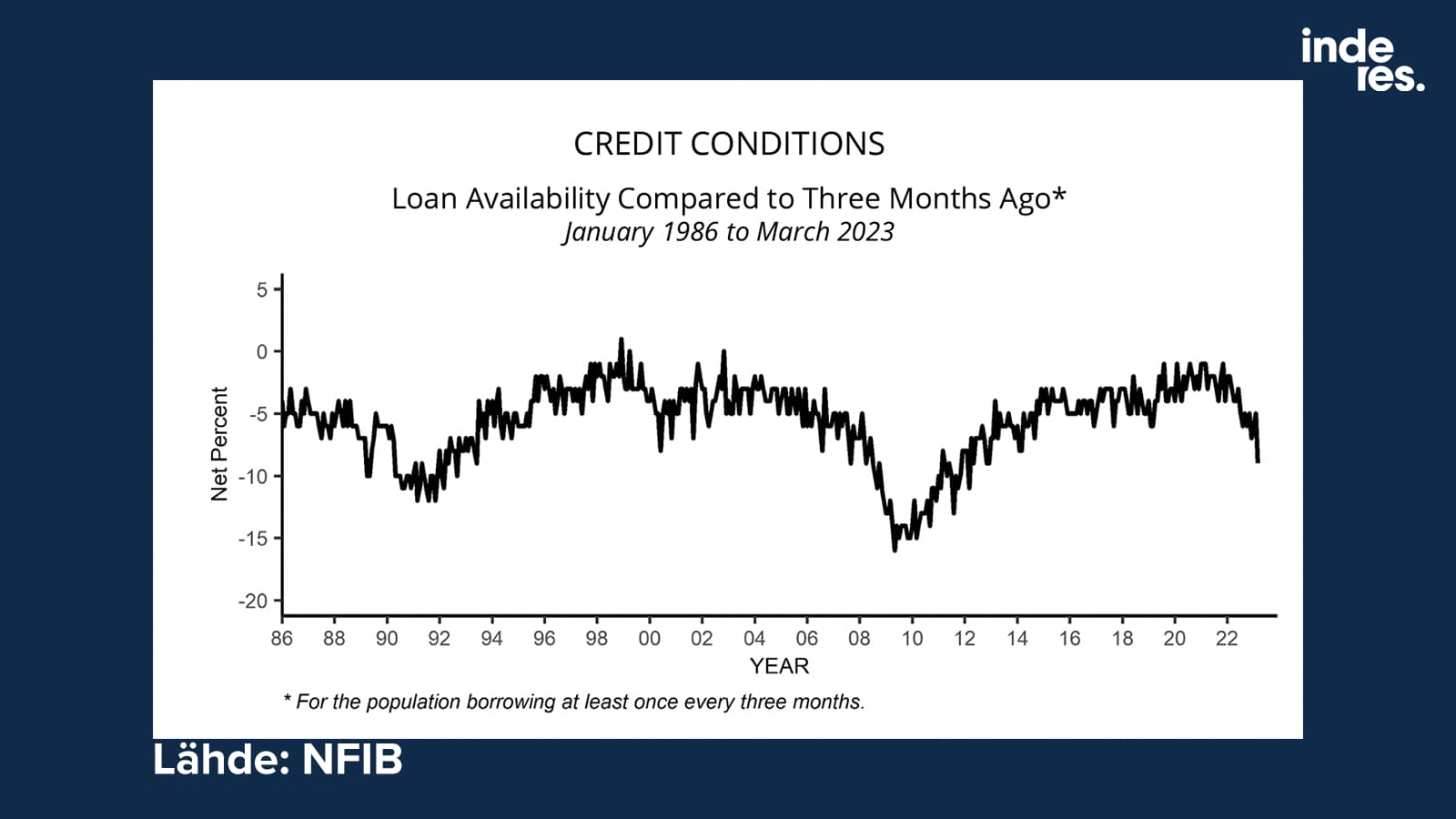

Pankkikriisi näkyy konkreettisesti pienyhtiöiden luotonsaannissa. Ne ketkä ylipäätään lainaavat kokivat lainojen saatavuuden hankalammaksi maaliskuussa.