Myönnän, että minulla on taipumus karhuiluun ja jäädä ansaan karhunäkemykseen, kun tässä on jo viisi vuotta odoteltu että milloin tämä ikuinen härkämarkkina aidosti päättyy. Romahdusta ei tullut 2018, ei 2019, ei 2020, ei 2021 eikä myöskään 2022. Vaikka nousumarkkinan tuomat tuotot ovat hivelleet egoa, niin helpompi olisi olla härkänä ostelemassa sen jälkeen kun pörssit tulisivat kunnolla alas ja tilanne olisi niin huono, ettei se voisi enää muuttua huonommaksi. Onhan tähän viiteen vuoteen toki pikalaskuja mahtunut, mutta alas on tultu todella korkealta tasolta ja kurssit ovat toipuneet lähes välittömästi, joten mihinkään kunnon taantumafiiliksiin ei olla vielä päästy.

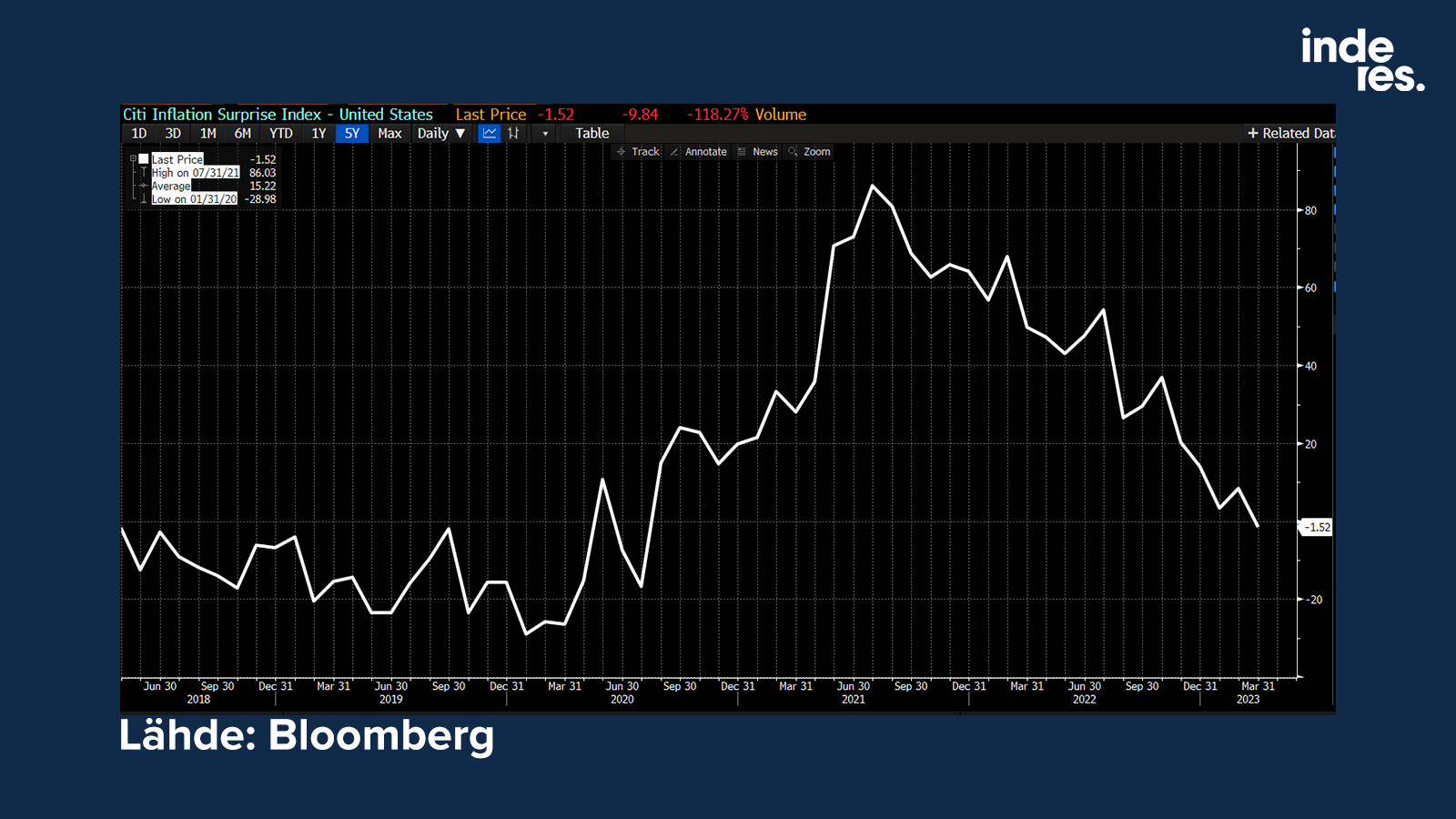

Minusta vaikuttaa että markkinat pelaavat nyt 1D-shakkia Fedin korkosyklin ympärillä, koska koronnostosyklin päättyminen aiheutti rallin korkeasta likviditeetistä hyötyvissä riskisissä taantumaherkissä omaisuuserissä, kuten Bitcoin ja Nasdaq, sekä esimerkiksi heikensi Yhdysvaltain dollaria Meksikon pesoa vastaan. Kun kerran nämä omaisuuserät laskivat korkojen lähtiessä nousuun, niin refleksiivisesti nyt ajatellaan niiden olevan hyvä sijoitus korkojen laskiessa, vaikka eletään täysin erilaisessa markkinassa jossa tuo logiikka ei välttämättä enää päde.

Mielestäni tämä on väärin ajateltu että keskuspankit tulisivat sijoittajien apuun mahdollisessa hitaasti vyöryvässä taantumassa, koska Fedillä on insentiivit yrittää normalisoida nollaa korkeampi korkotaso ja jatkaa kvantitatiivista tiukennusta ja siihen likviditeettikanuunaan turvaudutaan vain jos koko järjestelmä meinaa kaatua. Fiskaalipuolella Yhdysvalloissa ja Euroopassa vaikuttaa elvytyksen sijaan pikemminkin edessä olevan verojen nostot, koska rajusti viime vuosina kasvanut velkaantuneisuus ja nousevat korkokulut halutaan rahoittaa veroilla nyt kun lainarahalla on taas selkeä hinta. En vain näe sitä skenaariota missä kokisimme taas kerran lyhyen ja kivuttoman taantuman massiivisen elvytyksen vuoksi ja vaikuttaa siltä etteivät markkinat enää edes muista, että taantuma voi myös olla aidosti kivulias ja pitkäkestoinen.

Kuten olet hyvin tuonut esille, pörssit signaloivat vahvasti pohjanneensa aiemmin ja taloudessa on myös monia vahvuuden merkkejä, mitkä voi tulkita riittävän voimakkaiksi kantamaan meidät tulevan taantuman yli. Se data mitä itse seuraan herättää kuitenkin paljon kysymysmerkkejä.

Teollisuustuotanto reagoi palvelusektoria nopeammin talouden jäähtymiseen ja sieltä on tulossa todella huolestuttavia signaaleja globaalisti. Elektroniikan myynti on selkeästi hidastumassa ja olemme teollisuuden heikkouden vuoksi siirtymässä öljyn kysynnän osalta selkeään ylijäämään matalasta tuotantotasosta huolimatta, jonka vuoksi OPEC+ teki rajut tuotannon leikkaukset H2 taantumaa ennakoiden.

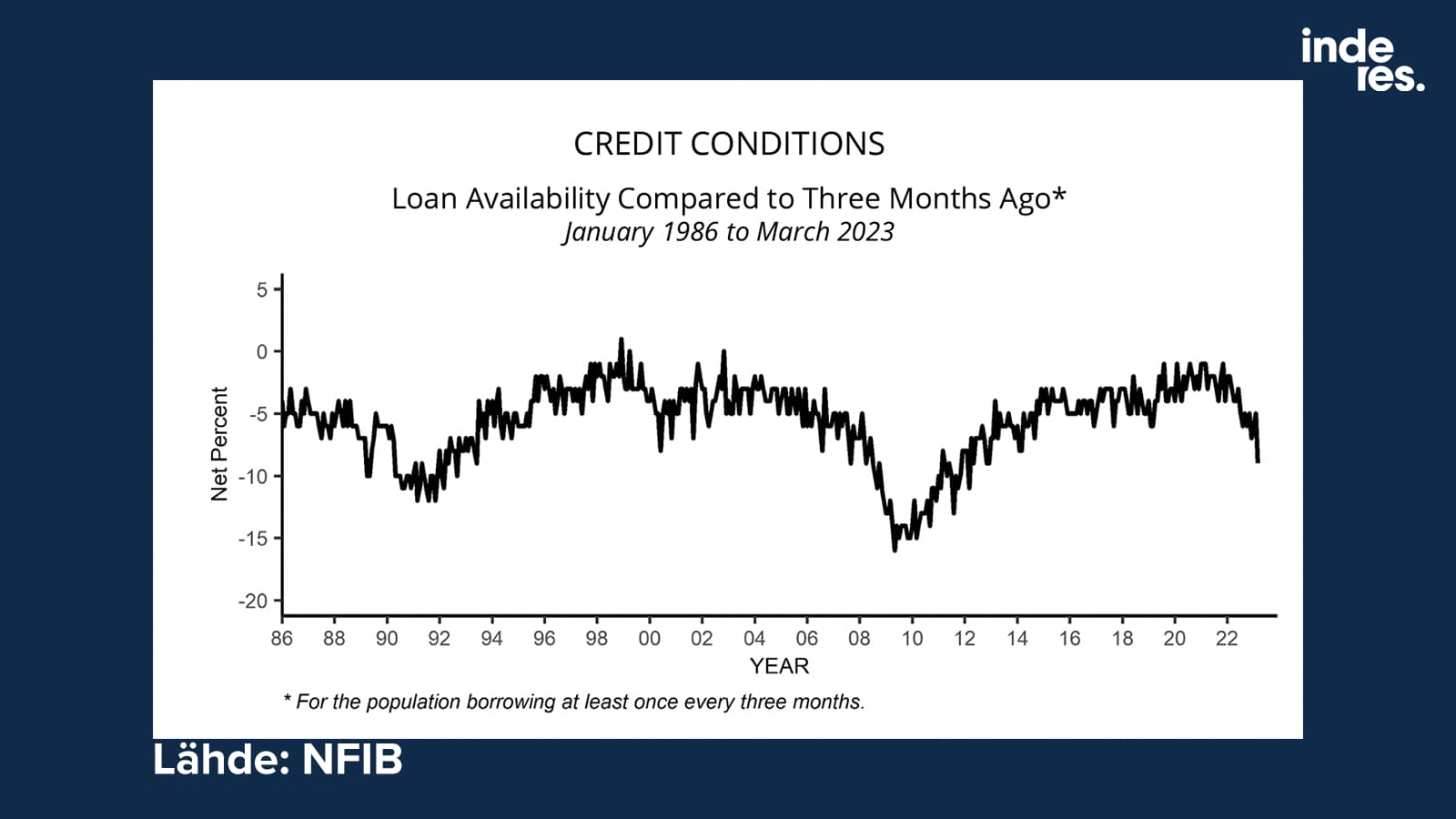

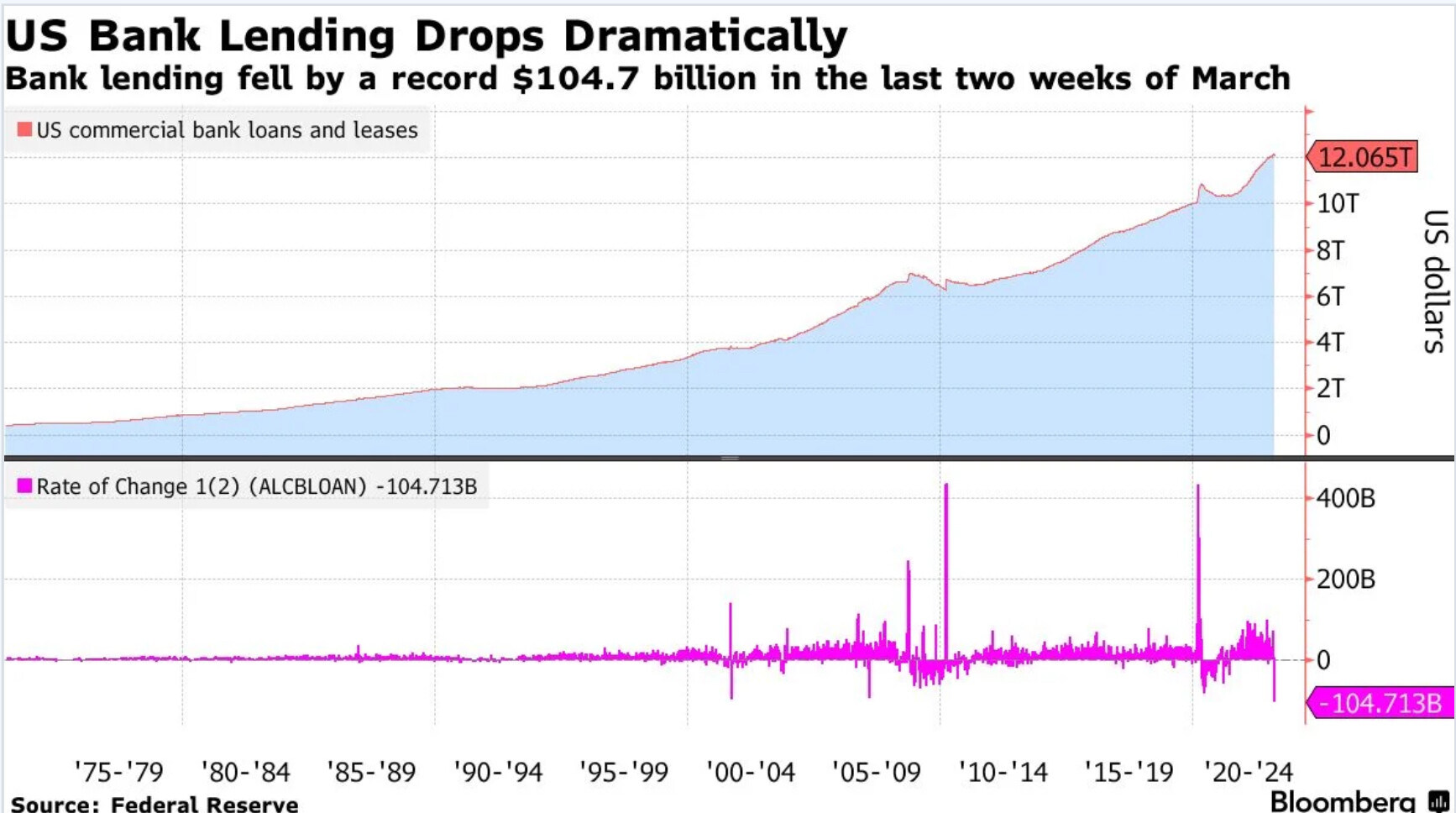

Pankkien lainananto jäähtyi poikkeuksellisen paljon maaliskuun “pankkikriisin” seurauksena ja vuoden ajan kestävä likviditeetti jota Fed on pankeille antanut, on todella kallista. Pankkien on varauduttava myös taantumaan, joten lainananto tuskin elpyy, kun Yhdysvaltain talouden kannalta kriittiset aluepankit ovat nyt zombieita, jotka joutuvat odottelemaan tappiollisista HTM-bondeista vapautuvia rahoja. Kiinteistösektori on jo kärsinyt korkeista koroista ja tilanne näyttää olevan vieläkin heikkenemään päin. Esimerkiksi Blackstone REIT joutui vielä maaliskuussakin rajoittamaan sijoittajien oikeutta vetää rahojaan pois.

Yhdysvaltain kuluttajapuolella käytettyjen autojen maksuhäiriöt ovat taas alkaneet trendata selvästi ylöspäin ja käytettyjen autojen kauppiaita kaatuu kiihtyvään tahtiin, kun kuluttajilla ei riitä luottamusta tai maksuvaraa hankkia hienompia käytettyjä autoja vanhojen koslien tilalle. Tämä siitäkin huolimatta että Yhdysvalloissa on raju autovaje ja kyseessä on siinä yhteyskunnassa elämiseen tarvittava välttämättömyys ja ihmisille tärkeä statussymboli.

En ole toistaiseksi oikein keksinyt miten nämä trendit sovitetaan yhteen uuden härkämarkkinan kanssa ja minusta vaikuttaa että esimerkiksi Applen ja Nvidian kurssit ovat taas keulineet aivan järjettömiin lukemiin. Erityisesti tuon Applen toukokuun neljäntenä julkaistavan tuloskatsauksen ja siinä ilmoitettavien rajusti heikentyneiden näkymien luulisi aiheuttavan kunnon kylmän suihkun härkäsijoittajien niskaan. Tai no, mistäs minä mitään tiedän. Voihan siellä tulla ilmoitus että maksetaan entistä enemmän osinkoja ja lisätään omien osakkeiden ostoja ja kurssi rallattelee uusiin ATH-lukuihin.

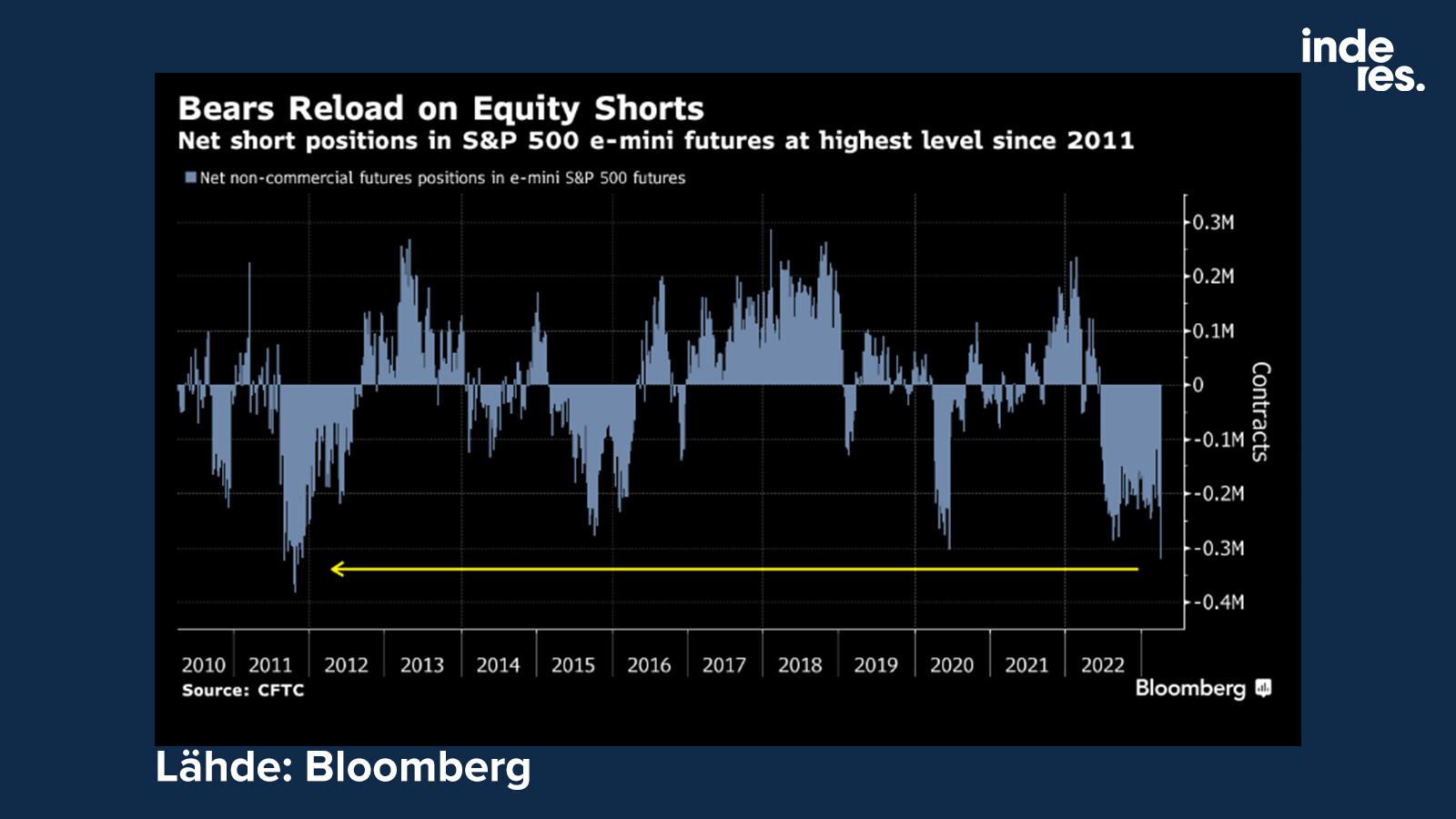

Olin selvästi liian ajoissa shorttini osalta, mutta toistaiseksi en koe vielä olleeni väärässä. Sell in May and go away lienee hyvä neuvo myös tänäkin vuonna