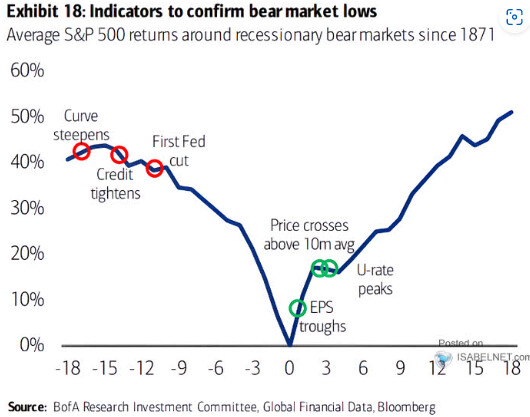

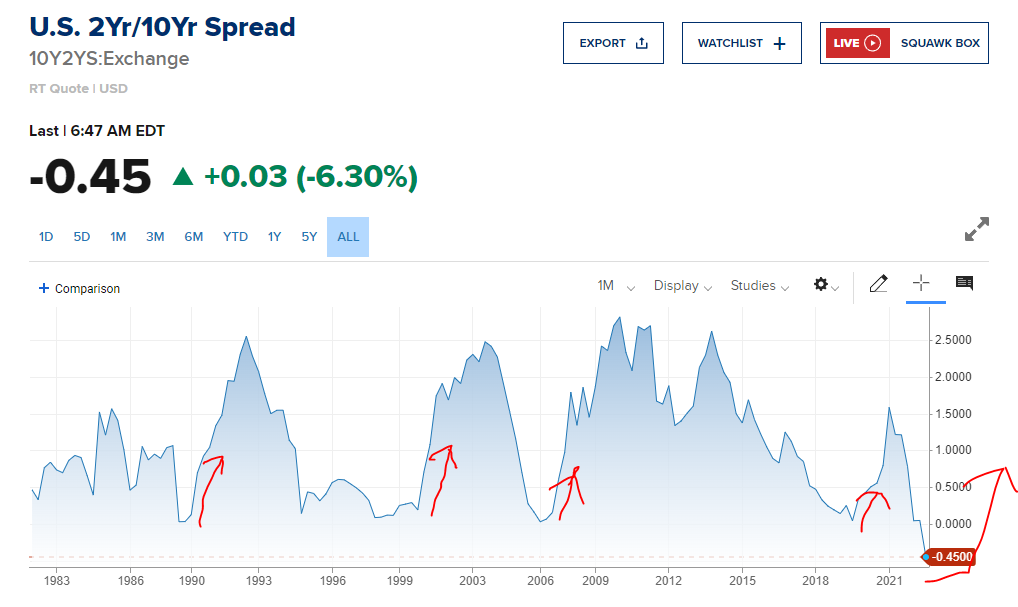

Jos tätä on uskominen niin ollaan liki parhaita ostopaikkoja. Korkokäyrät pikkuhiljaa ovat kääntymässä nousuun. Vielä ei kuitenkaan plussan puolelle, jolloin selkein signaali. Pankitkin ovat alkaneet kiristämään rahaoloja, näissäkään en usko vielä pahinta nähdyn. Fedin leikkuri taas yhä kaukana. Sanotaan siis seuraavan 6kk olevan mielenkiintoista aikaa.

Itselläni ei ole tarkoitus väitellä, vaan aidosti ymmärtää, miksi esim. Yardenin operating earnings estimate 218$ eroaa tuosta S&P:n raportoimasta 197$:stä.

En valitettavasti löytänyt tarkkoja lukuja mistä tuo 20$ ero koostuu, mutta operating earnings ei pidä sisällään käsittääkseni mm. kertaeriä kuten alaskirjaukset, osalla firmoista SBC:t (esim. Google raportoi ne muistaakseni non-gaapissa kuluna) ja kaiken maailman muuta säätöä minkä voi tulkita ydinbisnekseen liittymättömäksi.

Eiköhän se aikalailla noista tule.

Jotkuthan laskevat ihan omia tuloksia SP500:lle. Esimerkiksi goodwillin alaskirjaukset parantaa ROICia (yksi osakkeen arvoajureista) joten ne alaskirjaukset pitäisi tavallaan jättää pois ja korjata takaisin.

Esim. tämä putiikki laskee ”Economic EPSiä” mikä menee jossain aivan omalla tasollaan.

Jotkut taas näkevät totuuden olevan jossain Gaapin ja non-gaapin välissä, toiset katsovat kassavirtoja jne.

Tuossa viestissä on niin monta asiaa pielessä, etten tiedä mistä aloittaisin.

Koska markkinan liikkeitä on hankala ennustaa, ei taloustiede ole tiedettä; on kuin väittäisi, että fysiikka ei ole tiedettä, koska säätä (tai muita kompleksisia systeemejä) on vaikea ennustaa pidemmällä horisontilla.

Ensinnäkin taloustieteessä on monia hyvin empiirisiä aihe alueita, joissa on edistytty paljon viime vuosina. Taloustiede=markkinan liikkeet on aika yksinkertainen ajatus lievästi sanottuna.

Toisekseen vaikka jotain olisi täysin mahdotonta ennustaa, ei se tarkoita, että siitä ei voisi järkevästi keskustella, tai etteikö olisi eroa mielipiteiden paremmuuden välillä.

Vastaavanlainen ilmiö, jossa itse aihe on huuhaata, mutta siitä keskustellaan vakavasti, on myös hauska ilmiö. En edes viitsi antaa esimerkkejä, niitä löytyy tämänkin foorumin suosituimmista ketjuista.

Myöskään tämä ei pidä paikkaansa. Kun teet tieteellisen kokeilun testaat saadun datan todennäköisyyttä olettaen, että nollahypoteesi pitää paikkansa. Tulos voi olla väärä tai oikea myös sattumalta. Mikään määrä testaamista ei osoita teoriaasi varmasti oikeaksi, eikä mikään varsinkaan myöskään takaa, että saat saman oikean tuloksen

@Antti_Jarvenpaa ja @Marianne_Palmu juttelivat Talouden jäljillä -sarjassa tällä kertaa paljon keskupankkien viestinnästä. Kannattaa kuunnella ja katsoa.

Itse uskon kiinteistöpuolelta alkavan seuraavan kotimaisen kriisin lähikuukausina. Pelkään taloyhtiöiden konkursseja, jotka vanhoissa taloissa johtuvat korjausvelan kriisiytymisestä ja uudemmissa huonommin valmistautuneiden sijoittajien maksuvaikeudesta yhdiststtynä asuntojen kassavirtanegatiivisuuteen (jolloin haltuunotto ei pelasta taloyhtiötä). Toimitilapuolella on paljon tyhjiä tiloja. Rakennusyhtiöiden kaatuminen on jo alkanut.

Tällainen kriisi paitsi aiheuttaa henkilökohtaisia tragedioita myös luottotappioita pankeille. Uskon Suomen pankkijärjestelmän sen kestävän mutta yksittäisten pankkien logot saattavat vaihtua. Kriisinratkaisumekanismiin luotan.

Maailmalla vastaava kehitys voi aiheuttaa vakavampaa tuhoa. SVB:n kaatuminen toi esiin, että Yhdysvallat ei valvo pankkejaan toivottavalla tarmolla. Siellä toki on paljon kokemusta kriisinratkaisusta ja voi olla, että systeeminen kriisi saadaan padottua.

Uskon ilman näyttöä, että markkinoilla ei näitä ole vielä täysin hinnoiteltu (sen verran on optimismia ilmoilla) ja odotan karhumarkkinan jatkuvan.

Itselläni on velkasijoittaminen alipainossa pitkäjänteisen suunnitelman vaatimuksiin nähden (olen tehnyt isoja oman pääoman ehtoisia sijoituksia pörssin ulkopuolella, joten equity on ylipainossa), joten jatkan sinne panostamista. Näkemykseni mukaan osakkeiden pohjiin on vielä matkaa, joten se sopii myös markkinatilanteeseen.

Tämä soittelee omiakin kelloja! Olen nyt viime kuukausina tutkinut huoneistoja / yhtiöitä ostomielellä oikeastaan ensimmäistä kertaa ihan tosissani ja olen ollut järkyttynyt miten huonosti hoidettuja asuntoyhtiöitä meillä on.

On yhtiöitä, joissa hoitovastikkeen kanssa näkyy olevan tapana kitsastella, annetaan yhtiön pyöriä hoitokatenegatiivisena jos kassassa vain suinkin on rahaa ettei hankalia päätöksiä eli hoitovastikkeen korotuksia tarvitse tehdä.

On yhtiöitä, joissa kaikkien hyvien vuosien jälkeenkin yhtiöllä voi olla velkaa jo nyt saman verran kuin mitä se joutuu seuraavan 2-3 vuoden kuluessa ottamaan putkiremonttia varten vielä lisää.

On sijoitusasuntoja, joissa lyhennysvapaat päättyy 2023-2024 ja sen jälkeen kohde tulee olemaan rankasti kassavirtanegatiivinen.

Näkyy kyllä eriytymistä kohteissa myös. Ns hyvät kohteet on edelleenkin hinnoiteltu huomattavan korkealle. Kauppa ei kuitenkaan tunnu käyvän kun samat kohteet roikkuvat listoilla.

" Tavallinen liikeyritys olisi tässä vaiheessa konkurssin partaalla.

Kriisiytyykö keskuspankki? Romahtaako koko rahoitusjärjestelmä?

Seuraa tarinan antikliimaksi.

Keskuspankki vain kirjaa tappiot kirjanpitoonsa eränä, jota aletaan vähentämään siinä vaiheessa, kun se ennemmin tai myöhemmin tekee taas voittoa. Ei kriisiä, ei romahdusta, ei suurempia ongelmia. Näkyvin ero on se, että valtion rahoitus vähenee Fedin voiton verran. Ja valtio ratkaisee ongelman ottamalla lisää velkaa"

Sama koskee Suomen Pankkia - myös se voi toimia negatiivisella omalla pääomalla

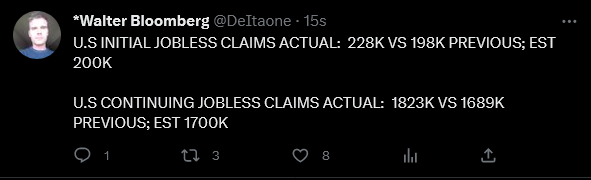

Kauppalehden parissa minuutissa luettava uutinen, jossa “pohditaan”, miten uudet työllisyysluvut vaikuttavat tuleviin korkopäätöksiin. Ei maksumuuria.

Osakemarkkinoilla ei käyty kauppaa Yhdysvalloissa pitkänäperjantaina, joten markkinareaktiot nähdään maanantaina pörssien avautuessa. FT:n mukaan futuurit kertovat sijoittajien uskovan, ettei Fed nostaisi korkoja enää tällä erää.

EDIT:

Lisään vielä **Henri Huovisen ** jutun, miten palkkainflaatio hidastuis USA:ssa.

Palkkainflaatio on viime kuukausien kehityksen perusteella jo lähes linjassa Fedin inflaatiotavoitteen kanssa. Tammi-maaliskuun kuukausiluvuista laskettu annualisoitu lukema oli 3,2 prosenttia. Sen perusteella palkkakehitys on samalla tasolla kuin ennen pandemiaa vuonna 2019. Näin ollen palveluinflaation voi odottaa hidastuvan tulevina kuukausina. Helmikuussa USA:n pohjainflaatio (Core PCE) oli 4,6 prosenttia.

Hidastuva palkkainflaatio antaa Fedille toukokuun korkokokouksessa edellistä korkokokousta enemmän liikkumavaraa korkopäätöksen suhteen, mikäli myös inflaatio osoittautuu odotettua matalammaksi tai pankkikriisi kärjistyy uudelleen…

Mut, but:

Kokonaisuudessaan työmarkkinoiden tilanne on kuitenkin edelleen poikkeuksellisen vahva Yhdysvalloissa…

(=Palkkakehitys vaikuttaa erityisesti palvelujen hintakehitykseen, koska palveluiden hinnoista suurin osa muodostuu palkoista.)

EKPn Klaas Knot pelottelee, että korkoja tullaan nostamaan vielä roimasti. Ennustan, että tämä päätyy vielä pahaan kriisiin. Raise rates until something breaks. Suomessa kaikki kallistuu hirveää vauhtia, eikä vähiten koronnostojen vuoksi. Tää tuntuu housuihin kusemiselta pakkasella. Hetken tuntuu hyvältä idealta, mutta pian totuus paljastuu. Kiinteistösijoituspuolella on muhimassa sellainen myrkkysoppa, joka yli kiehuessaan voi aiheuttaa kunnon domino-efektin paitsi kiinteistömarkkinoilla ja rahastoissa, myös pankkipuolella.

Samaan aikaan korkeat korot tuhoavat ostovoiman, koska isolla osalla väestöstä on asuntolainaa ja/tai muita merkittäviä lainoja. Yritykset siirtävät nousevia kustannuksiaan hintoihin ja palkankorotusvaatimukset kasvavat.

Öljyn hintaan, jota yritetään hillitä laskemalla yleistä taloudellista aktivisuutta, tällä on aika marginaalinen vaikutus, kun samaan aikaan OPEC leikkaa tuotantoa jos hinta laskee liikaa.

Ei ne voi jos kysyntä sakkaa ostovoiman tuhoutuessa. Sehän se on koko talouden kiristyksen idea. Todennäköisemmin nousevia kustannuksia kompensoidaan lopulta tuotantoa vähentämällä,väkeä pois potkimalla, ja ääritilanteessa konkurssilla.

Voisiko joku valaista, että mikä siinä nykytason inflaatiossa on niin kauhean pahaa, että täytyy laittaa koko talous kriisiin, että päästään johonkin asetettuun 2% inflaatiotavoitteeseen?

Siis mikään muu kuin saksalaisten kollektiivinen kauhu, kun vieläkin muistellaan sotien jälkeistä hyperinflaatiota.

Näin maallikkona, lapsuuden seitsemänkymmentäluvulla eläneenä ja ysärin laman kokeneena joku 10% inflaatio ei tunnu missään. Tokihan se taloussuunnittelua vaikeuttaa, ja pankkitilien säästöt syödään, ei siinä mitään, mutta kyllähän verottaja joka tapauksessa tulee omansa ottamaan, kun velkataakka on nykyiselle tasolle päästetty. Jonkun aikaa tietysti myös pörssi kärsii, mutta kyllähän sekin aikanaan loppuu, kun korot sitten joskus nykyisestään lasketaan, jotta talouteen saataisiin vauhtia.

Näinhän se on, mutta ensin kustannuksia siirretään/yritetään siirtää hintoihin, kunnes myynti ei enää vedä. Myöhemmin tapahtuvat mainitsemasi asiat. Tukkaan tulee joka tapauksessa. Täälläkin on todettu, että keskuspankit seuraavat paljon tilastoja, jotka seuraavat talouden tilaa viiveellä. Niillä on myös painetta tehdä riittävästi, jotta toimenpiteet varmasti purevat, joka lisää ylilyönnin riskiä. Pelkään, että tämä aikakausi tullaan muistamaan siitä, kuinka keskuspankit aiheuttivat tarkoituksella toimillaan pahan laman. Kun työpaikat ja investoinnit kerran tuhotaan, niin niitä ei tuosta vaan palauteta korkoja laskemalla.

Toki kaikki ei ole ihan näin yksinkertaista ja vedin muutaman mutkan suoraksi, mutta en jaksa kännykällä kirjoittaa pitkiä tekstejä.

Pohjustetaanpas asiaa taloustieteellisillä termeillä ja taloustieteen historialla kokonaiskuvan piirtymiseksi:

Stagflaatio on noussut jälleen puheenaiheeksi, koska nykytilanteessa nähdään paljon yhtäläisyyksiä 1970-luvun tilanteeseen. Yksi tärkeimmistä yhtäläisyyksistä on inflaation kiihtyminen Yhdysvalloissa ja euroalueella. Toinen yhtäläisyys 1970-luvulle on inflaatiota kiihdyttänyt energian ja raaka-aineiden kallistuminen. Muita yhtäläisyyksiä ovat korkeat työttömyysasteet, talouspoliitikkojen huolettomuus inflaation kiihtymisestä ja valtioiden raskas velkaantuminen. Käynnissä on stagflaation kaltaisia kehityskulkuja…

…Vaikka pitkäjänteisen stagflaation mahdollisuus on lähellä nollaa, niin, nykyisen hektisen heiluttelun aikoina se voidaan saavuttaa pörssien päiväkurssirobottajien riemuksi kuukaudeksi tai pariksi, korostaen sanoja kuukaudeksi tahi kahdeksi…