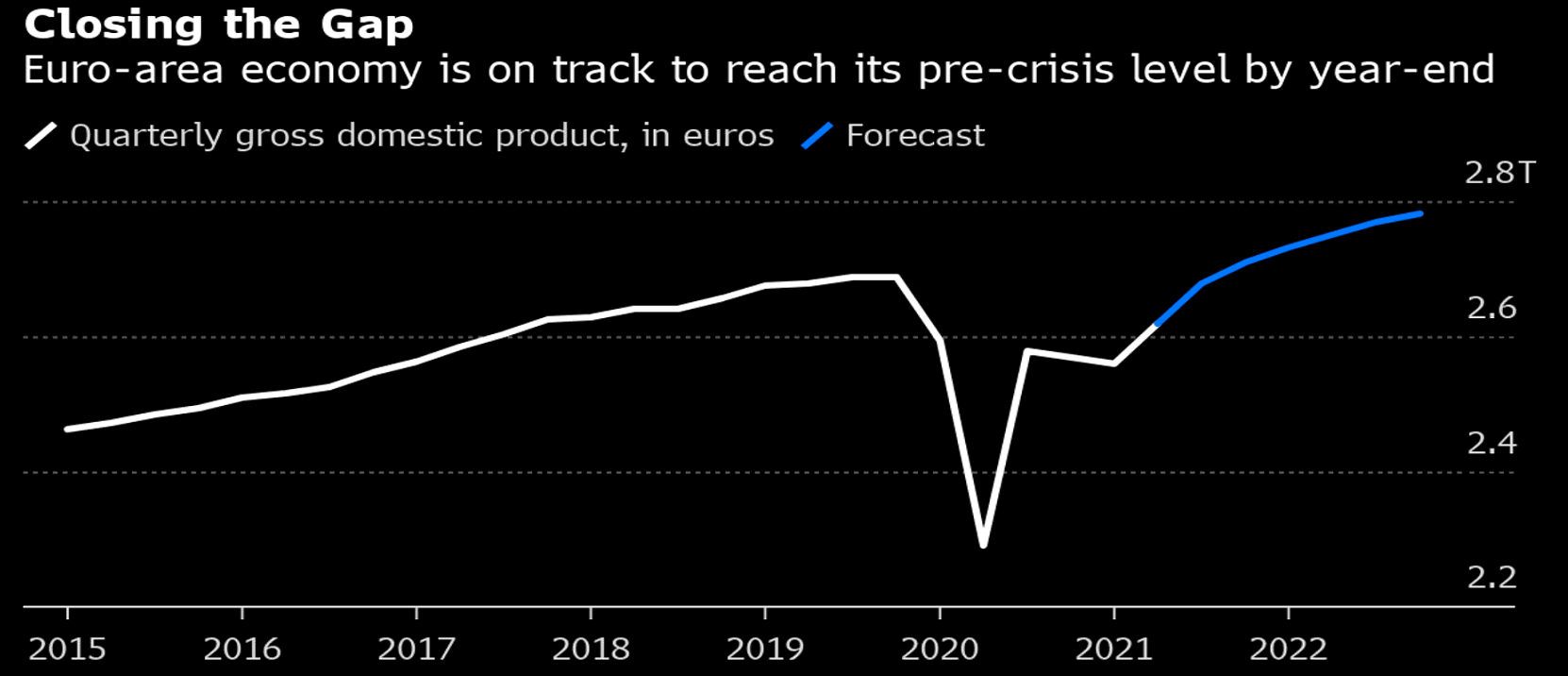

Sitten lehdistötilaisuuteen. Lagarde vahvistaa, että koronapandemiaa edeltävä taso eurotaloudessa saavutetaan kuluvana vuonna, kun muutama kuukausi sitten elpymisen pelättiin viivästyvän ensi vuoteen. Deltavariantti voi tietenkin lykätä toipumista. Kuva Bloombergilta.

24 tykkäystä

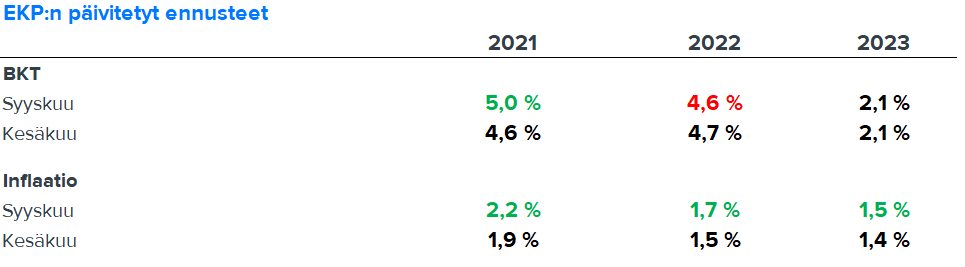

Tässä päivitetyt talousennusteet. Mukavan pirteää kasvua luvassa 2021, harvoin sitä euroalueella nähdään 5 %:n lukemia vaikka viime vuosi olikin heikko. Eli nosto ylöspäin kuluvan vuoden ennusteissa ja 2022-2023-ennusteet pitkälti ennallaan. Myös inflaatioennusteita nostettiin, mutta toisaalta inflaation odotetaan hidastuvan ensi vuonna eli hintapaineiden väliaikaisuus pitää ja näkyy ennusteissa. Pohjainflaatio pysyy ennusteissa alle kahden prosentin, eli hintojen nousu on pitkälti öljyn hinnan ja Saksan veromuutosten ansiota.

45 tykkäystä

Tässä pikakommenttia korkopäätöksestä. Itselläni on edessä päiväkotireissu, joten lopetan kommentoinnin tältä erää. Kiitos taas seuraamisesta ![]()

59 tykkäystä

Voisiko tämä liittyä kiinan hallinnon viimeaikaiseen kiinnostukseen sosialisoida erilaisia “liian voitollisia” tai “kansalle turmiollisia” toimialoja? Tietävät että joutuvat jossain kohtaa rahoittamaan tätä sotkua ja näiden paikallisten teknojättien ja kulttuurille epätoivottavien alojen voitot on yksi keino suoristaa laivaa, vaikka tietysti ei yksinään riitä.

Eli ajatusmalli menisi ehkä näin:

Joskus 2010-luvulla Pohjoismaissa oli paljon innovointia johon liittyy digitalisaatio tai joka liittyy asiakkaiden auttamisessa digitalisaatiossa. Mr. Market ei tätä huomannut ennen kuin vasta nyt 2020–21?

Ymmärtääkseni syy sille, että velkataakan kanssa kamppaillaan juuri nyt liittyy Kiinan hallinnon kolmen punaisen viivan (Three Red Lines) -politiikkaan, jonka tarkoituksena on juurikin suitsia liiallista velanottoa. Koska tämän politiikan kautta kiinteistötoimijoiden rahahanoja on kiristetty - tai ainakin kohteilta vaaditaan kovempia kriteerejä - pysähtyy kasvavan velkalumipallon pyörittäminen. Samalla se sitten meinaa kaataa voimakkaasti velkaantuneita yrityksiä.

Nähtävästi herra Xi on itse pitänyt asunnoilla keinottelua huonona ja virkakoneisto on käsittääkseni (mikäli Twitter-lähteisiin luottaminen) jaellut jo viestiä, että asuntojen hinnat voivat myös laskea.

Taustalla voisi olla kaksi asiaa

- Asuntojen hinnat ovat nousseet niin korkeiksi, että ne nakertavat kansalaisten tyytyväisyyttä (tästä ainakin oli kyse koulutuspuolen voittojen suitsimisessa - nähtävästi koulutus maksaa Kiinassa luokkaa sikana)

- Kun rahat menevät asuntoihin, ei jää rahaa jää kuluttamiseen. Tästä kulutusyhteiskuntaan hyppäämisestä Vernerin vartti kertoi ansiokkaasti ja tässä ketjussakin ylempänä pointteja häneltä.

edit. Mielestäni Kiinan hallinnon haaste on siinä, että yhtäältä velkakuplaa ei saa päästää enää isommaksi, toisaalta ilman puhdistaminen kunnon romautuksella olisi tuhoisaa niin ihmisten hyvinvoinnille kuin ennen kaikkea puolueen ja Xin menestykselle. Itse veikkaan, että näistä velkakuplan puhkeamisen viivyttäminen on pienemmän tuskan tie, mutta nämä ovat aika herkkiä asioita - vähän liian suuri tai pieni reaktio valtiolta ja pahimmillaan homma leviää ainakin jonkinlaiseksi kriisiksi.

9 tykkäystä

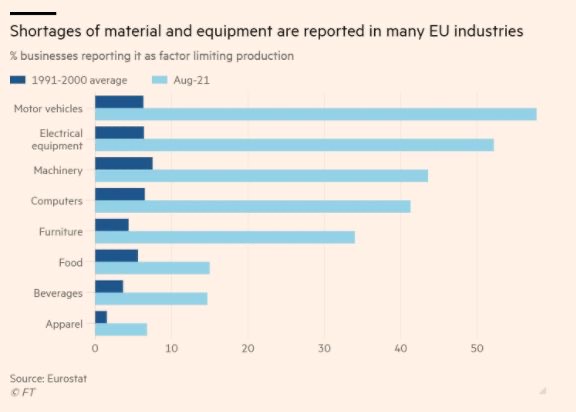

En keksinyt tälle parempaa ketjua, joten laitetaan tänne. FT:ssä juttu logistiikan haasteista (maksumuuri): Subscribe to read | Financial Times

Yritykset raportoivat ennätystason ongelmia toimituksissa. Toisaalta myös kysyntä on kovaa.

12 tykkäystä

Tässä nyt todennäköisesti kaivan itselleni kuoppaa, kun en edes ole enää varma mistä tässä alunperin on kysymys. Olisi varmaan siis viisainta olla vastaamatta…

Ehkä alunperin oli kysymys, että miksi OMXH small cap ja Nordic small cap on tuplaantunut vajaassa parissa vuodessa?

Kuten aikaisemminkin, niin ihan mutulla mennään.

Eli mutu esimerkiksi menisi jotenkin näin:

- Small capeissa on aika paljon tekkipohjaisia firmoja, tai firmoja, jotka kehittävät liiketoimintaansa uudenlaisesta lähtökohdasta, missä IT-järjestelmät ovat strategisena runkona, ja jotka ovat nyt saaneet jalan oven rakoon, ja skaalautumisesta alkaa olla jo alustavaa näyttöä tai erinomaisia perusteluja. Taso on keskimäärin noussut. +30%

- Pelifirmat ovat menestyneet hyvin, ja korona tuonut buustia. +10%

- Ruotsin ja Norjan pirteä small cap skene tuo huomiota myös Suomeen +10%

- Suomen ja Nordicin yhteiskunnat toimivat, ovat luotettavia ja ennustettavia. Tätä Mr. Market on vasta viime aikoina alkanut arvostaa riskiä pienentävänä seikkana. +10%

- Yleinen sentimentti on kiimainen. +30%

- Inderes- ja Redeye-efekti tuovat piensijoittajien eurot ja kruunut enenevästi small cappeihin +10%

- Erityisesti Suomi on perinteisesti ollut isojen firmojen maa, jossa menestyneet pienet firmat ovat olleet vähemmistössä. Tässä voisin nähdä siirtymistä piirun verran “normaaliin länsimaiseen talouteen” +10%

Tästä tieteellisen tarkalla laskukaavalla:

1.3 x 1.1 x 1.1 x 1.1 x 1.3 x 1.1 x 1.1 = 2.72

Eli siis small cap indeksin pitäisi olla noussut 2.72 -kertaiseksi.

Jätän enemmät desimaalit pois, koska liika tarkkuus on vain teknistä ymmärtämättömyyttä.

8 tykkäystä

Helsingin pörssille relevantein talousalue on euroalue, minkä taloudesta puhutaan suht vähän. Kenties se johtuu siitä, ettei sen kasvunopeudesta ole paljoa puhumista yleensä. ![]()

Finanssikriisin jälkeinen elpyminen kuoli nopeasti, kun elvytyspolitiikka vaihtui vyönkiristyksiin. Merkit viittaavat nyt siihen, ettei tätä källiä olla toistamassa.

Toiseksi isoin euromaa Ranska aikoo hoitaa velkataakkaansa kasvamalla. Budjettialijäämä olisi vajaa 5 % ensi vuodelle. Yritysveroa aiotaan alentaa 25 %:iin ja investointeihin läträtä kymmeniä miljardeja.

Lähtökohtaisesti osakkeille elvyttävä politiikka on jees, koska se buustaa yksityisen sektorin tuloja ja tuloksia. ![]()

21 tykkäystä

Uhkana silti on, että Suomessa hallitus kaatuu, jonka jälkeen valtaan nousevat vyönkiristäjät, jotka jo nyt hokevat, että velkaantuminen on lopetettava.

7 tykkäystä

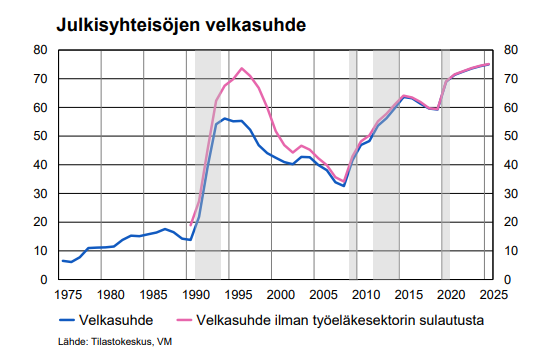

No julkisen sektorin kasvattaminen velalla ainakin pitäisi pistää aisoihin. Velan otto ei ole yksikäsitteinen asia.

Lähde:

Edit: Ei ehkä liity aiheeseen ‘pörssien suunta’ vaan enemmän kotimaista talouspolitiikkaa ![]()

6 tykkäystä

Ei edelleenkään ole yllä mainittuja, mutta tuossapa OMXH small cap -kori:

| ev/sales | ||

|---|---|---|

| 2021 | ||

| Endomines | 39,1 | |

| Qt | 32,1 | |

| Revenio | 20,8 | |

| Admicom | 18,4 | |

| Remedy | 10,5 | |

| Talenom | 8,9 | |

| SSH | 7 | |

| Tecnotree | 6,5 | |

| Harvia | 5,8 | |

| Efecte | 5,7 | |

| LeadDesk | 5,1 | |

| Detection Tech. | 5,1 | |

| Marimekko | 3,9 | |

| Basware | 3,8 | |

| Musti | 3,6 | |

| Gofore | 2,9 | |

| Orthex | 2,5 | |

| Bittium | 2,5 | |

| Relais | 2,4 | |

| Incap | 2 | |

| Solteq | 1,9 | |

| Fodelia | 1,9 | |

| Sitowise | 1,8 | |

| Boreo | 1,8 | mediaani |

| Ilkka | 1,7 | |

| Vincit | 1,7 | |

| Rapala | 1,5 | |

| Etteplan | 1,5 | |

| Digia | 1,4 | |

| Rovio | 1,3 | |

| Siili | 1,3 | |

| Exel | 1,2 | |

| Eezy | 1,1 | |

| Nurminen | 0,9 | |

| Scanfil | 0,8 | |

| Teleste | 0,7 | |

| Glaston | 0,7 | |

| Suominen | 0,7 | |

| Raute | 0,7 | |

| Verkkokauppa | 0,6 | |

| Kamux | 0,6 | |

| SRV | 0,5 | |

| Consti | 0,4 | |

| Lehto | 0,4 | |

| Apetit | 0,3 | |

| Oriola | 0,3 | |

| Martela | 0,2 |

Finanssisektorin jätin kokonaan pois koska ev/s siellä hieman ongelmallinen mittari.

11 tykkäystä

Tähän väliin kontillinen käppyröitä aamun Vartista.

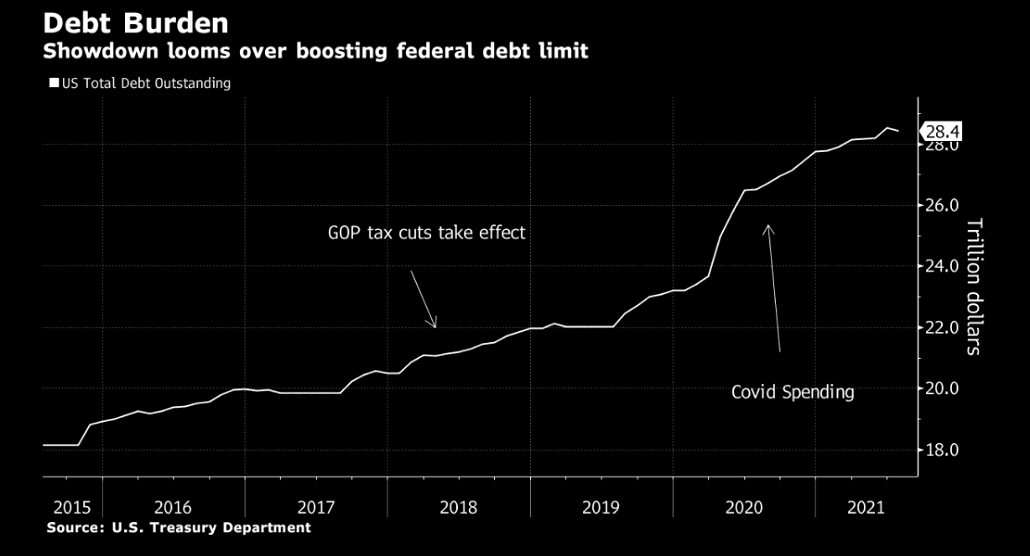

Tällä kertaa video koostui useista eri pienemmistä aiheista, joskin lippulaiva-aihe oli nostaa esiin Yhdysvaltain liittovaltion velkakatto: pää on kolissut siihen jälleen.

Yleensä velkakaton nostoon liittyy rituaalin omainen amatöörikesäteatteri, kun kongressi riitelee sen nostosta kunnes viime tipassa kattoa nostetaan ja liittovaltio jatkaa toimintaansa normaalisti.

Tällä kertaa republikaaneja ärsyttää demokraattien menolisäykset. Kummatkin tekee sitä, mutta oppositiossa se jotenkin ärsyttää enemmän kuin vallan kahvassa.

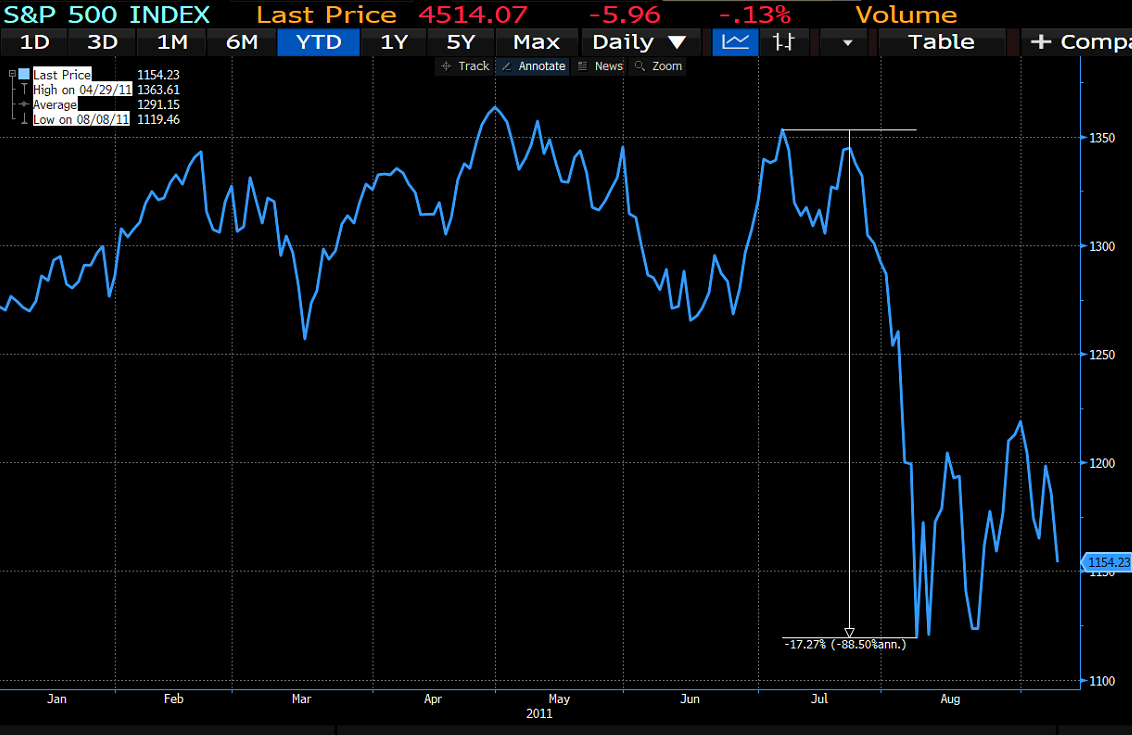

Todnäk. isommalta draamalta vältytään, mutta haluan nostaa esiin että kesällä 2011 velkakatonnostosta tuli niin muheva riita että SP500 laski 20 % parissa viikossa ja USAn default oli todellinen uhka.

Kuten olen usein täällä nostanut esiin, Yhdysvaltain liittovaltion turvallinen velka on ultimaattinen maapallon säästöjen parkkipaikka. Pienikin disruptio sillä parkkipaikalla aiheuttaa häiriötä kaikkialle.

Nyt velkaa on 28 biljoonaa dollaria:

Yellenillä on kassassa vielä pari satkua, mutta nuo loppuu arviolta lokakuussa. Sen jälkeen hallintoa suljetaan ja jää maksut maksamatta.

Muistutan, että USAn oikea maksukyvyttömyys on etäinen uhka. Miksi?

Kaksi syytä lyhyesti.

a) Se velkaantuu omassa valuutassa ja sillä on oma keskuspankki. Aina voi printata, brrrr!

b) Saksa ja Kiina generoivat valtavasti säästöjä maailmaan, koska maiden kansalaisilla ei ole varaa kuluttaa maiden omaa tuotantoa. Kiinan vaihtotase on hieman rauhoittunut viime vuosina, Saksan ei. Kummallakaan maalla ei näytä olevan aikeita muuttaa taloutensa rakenteita. Kiinalla enemmän, mutta numerot puhuu muuta. Ainoa paikka tälle säästömassalle mihin se mahtuu on Yhdysvallat. Mielellään sen velkakirjat.

Kysyntää velalle on siis todella paljon. Ja jos ei velalle, niin sitten muille USA-asseteille. Ja se joka myy ne assetit, sijoittaa rahansa taas hetkeksi tuohon velkaan. ![]()

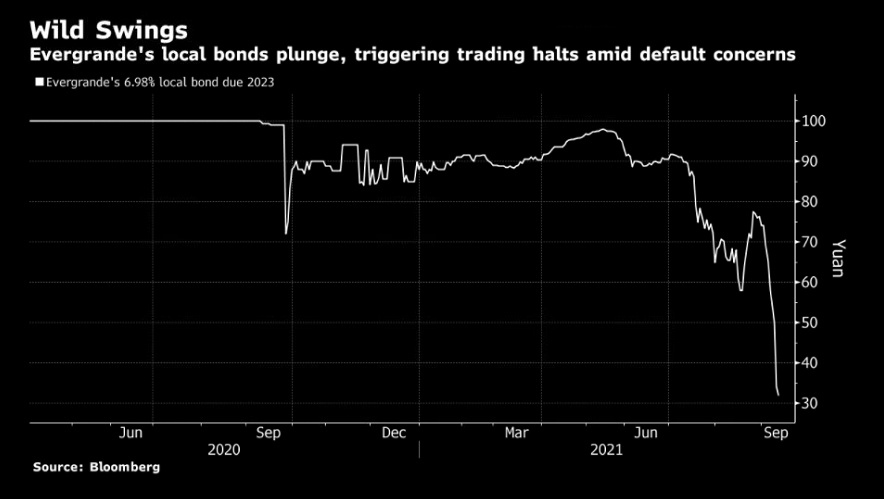

Evergranden bondit jatkaa romahdusta, mutta blumman tietojen mukaan regulaattorit antoi luvan sopia uudelleen maksuaikoja.

Kiinan kultainen lohikäärme indeksi, joka koostuu jenkkilään listatuista Kiina-firmoista, on melkein puolittunut kevään huipuista.

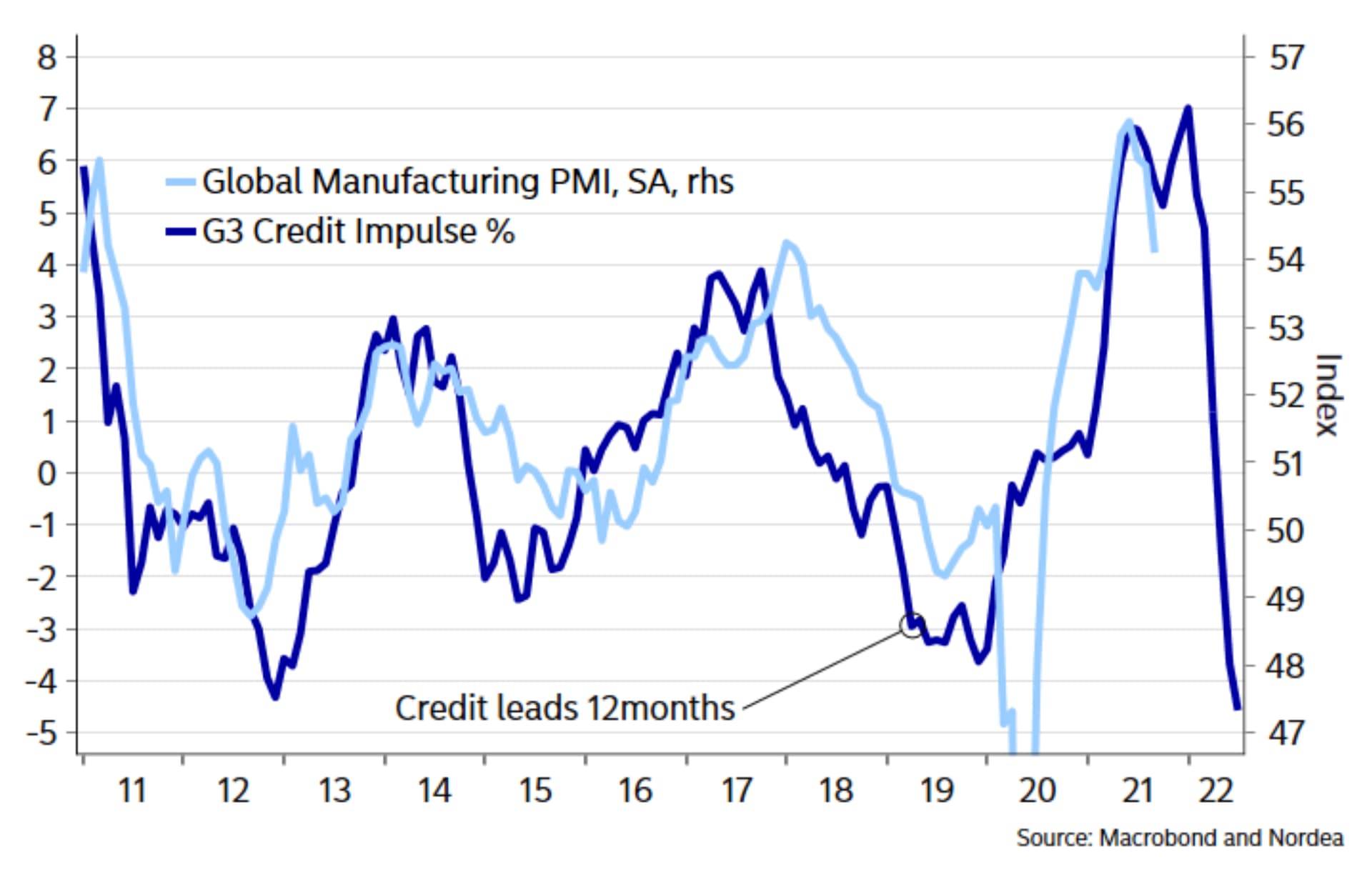

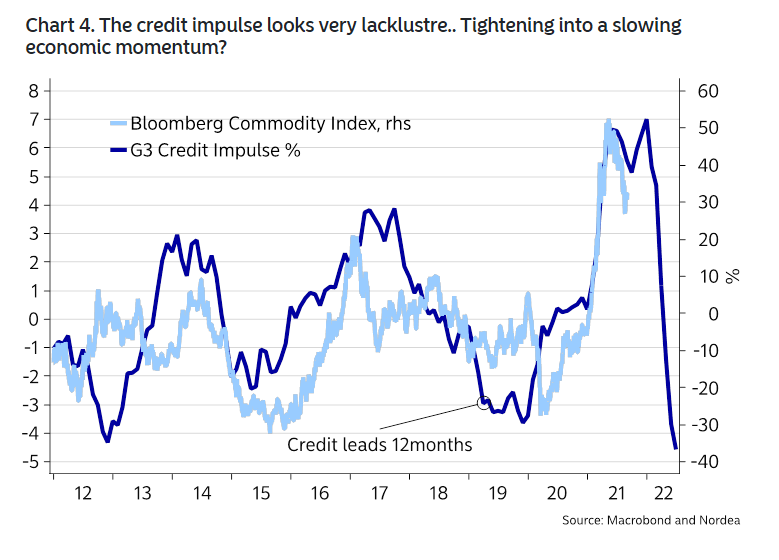

Talous kasvaa maailmalla, mutta jos luottoimpulssi ei ala falskaamaan johtavana indikaattorina niin voi sijoittaja odottaa hyytymistä teollisuudessa vuoden sisään.

17 tykkäystä

Nyt on monella taskut täynnä rahaa ja salkkukaan ei mene kiinni. Olin joskus vuosia sitten hyvinkin tyytyväinen High Yield -rahastoihin laittamieni eurojen tuottoon, nyt en koskisi tikullakaan… Tulee jotenkin nykymenosta mieleen operaatio “Barbarossa”, voiman ja kaikkivoipaisuuden tunnossa rynnitään, riskejä kaihtamatta.

Taas asemalle jääneen mutinaa ![]() . Mutta kun vertaan tilastokeskuksen minulle antamaa jäljellä olevaa aikaa ja omia omaisuuseriä, kaikki hyvin. Täälläkin puheeksi tulleella Small Cap-yhtiöillä (1-3) veikkailen, omaisuuden nurkalla, loton korvikkeena.

. Mutta kun vertaan tilastokeskuksen minulle antamaa jäljellä olevaa aikaa ja omia omaisuuseriä, kaikki hyvin. Täälläkin puheeksi tulleella Small Cap-yhtiöillä (1-3) veikkailen, omaisuuden nurkalla, loton korvikkeena.

P.S.

Kesken kirjoittamisen huomasin Vernerin sivuavan tätä(kin)

8 tykkäystä

Nimellisesti kyllä, mutta ostovoiman suhteen ei mitään takeita. Elvytyksellä käynnistettävät julkiset hankkeethan nostaa resurssien hintoja ilman elvytystä toteutettaville hankkeille. Yritysverojen lasku toki auttaa aika kiistämättä.

2 tykkäystä

“Elvyttävä politiikka” on aika lavea termi, joka ei tunnu nykyään tarkoittavan oikein mitään. Tai onko se esim. elvyttävää politiikkaa, jos otetaan velkaa ja lähetetään se kehitysapuna jonnekin? Määritelmällisesti taitaa olla, koska sillä saadaan budjetti alijäämäiseksi ja siten siis buustaa yksityisen sektorin tuloja ja tuloksia?

Ja kyllä, tämä oli provo, mutta osoittanee silti, kuinka harhaanjohtavasti tuota termiä voidaan käyttää, ja käytetään.

8 tykkäystä

Noh jos sen laittaa kehitysapuun se ei kyllä buustaa omaa taloutta. ;D

Mutta muutoin valtion alijäämät periaatteessa “injektoi” varallisuutta yksityiselle puolelle.

Jep, jos resursseista tulee pula.

Nythän on vähän niin ja näin, kun logistiikka ja komponenttipula ja ties mikä pula iskee päälle.

Muutoin viime vuosina säästöjä ja kapaa on ollut tarjolla niin paljon, ettei käsittääkseni julkinen elvytys syrjäytä yksityistä.

Tiedän tämä on vähän herkkä aihe sijoittajapiireissä, mikä on tavallaan hassua koska julkiset alijäämät ja elvytys pelasti firmojen tulokset 2020 kriisissä. Tuon kriisin olisi voinut hoitaa heikomminkin.

11 tykkäystä

Jostain resurssista on aina pula, eikä elvytysoperaatioissa pystytä koskaan estämään eurojen valumista niihin. Mainittakoon esimerkkinä vaikkapa EU:n parhaat ja lahjakkaimmat työntekijät, jotka zombieyritysten ja valtioiden tukemisen muodossa pysyvät useammin näissä vanhoissa tehtävissään, kun taas ilman tukia he olisivat hyvinkin siirtyneet johonkin uuteen tuottavampaan työhön => Kehitys hidastuu ja EU:n yrityssektori näivettyy kilpailijoihin nähden.

Toisaalta, jos katsotaan tarpeeksi isosta kuvasta ei noilla yksittäisillä ongelmilla ole niin väliä ja taloudessa voi kokonaistasolla tosiaan olla kapasiteettia, joka jää ilman elvytystä käyttämättä. Sikäli allekirjoitan tämän monien MMT kannattajien näkemyksen.

Lopulta en ole sitten varma, että kumman haitat / hyödyt on suuremmat, mutta joka tapauksessa elvytys aiheuttaa myös huomattavia haittoja / vääristymiä taloudelle. Esimerkkinä Austerity vs. Elvytyspolitiikan toimivuudelle voidaan käyttää Suomea, joka nousi 90-luvun laman jälkeen raa’oin austerity menetelmin jopa Ruotsin ohi BKT:ssä. 2008 laman jälkeen taas on valittu elvytyksen tie ja ihan mukavastihan tässä on kaikki elelleet, mutta eipä ole ollut juuri kenelläkään motivaatiota muuttaa mitään ja tällä näivetyksen tiellä sitten ollaan. Samaa povaan muuallekin missä ratkaistaan ongelmat pelastamalla ja elvyttämällä.

Sijoittajille, jotka omisti assetteja ennen pelastusoperaatioita ovat sen hyödyt toki aika lailla kiistattomia, mutta kuten yllä kirjoitin niin yleiselle taloudelle, hyvinvoinnille ja elintasolle välttämättä ei. Samoin nuorille sijoittajille, jotka vielä pääosin ostaa assetteja ei ole kovin hyvä juttu, että assettien tulevaisuuden tuottoja on tuotu ennätyksellisessä määrin nykyarvoihin. Ehkä karrikoidusti onkin niin, että elvytys tukee eniten vanhaa omistavaa luokkaa ja uransa alussa oleva työtä tekevä luokka kärsii niin assettien inflatoitumisen kuin kehityksen hidastumisen kautta.

13 tykkäystä

Jos katsoo maailman osakemarkkinoiden arvoa suhteessa bkt:seen, huomaa heti että tosi monet sijoittajat tosi monessa maassa ajattelevat että just meidän kotikentällä on tapahtunut jokin epäjatkuvuuskohta ja edessä on new era of prosperity and profits joka rikastuttaa just sen maan sijoittajia.

Suurin osa näistä maailman haaveilijoista tulee pettymään. Globaalisti kurssit ovat nousseet rajusti ja osakkeiden tuotto-odotukset laskeneet. Uusi aikakausi ei ole alkanut.

Mutta ovatko Pohjoismaiden small cap -sijoittajat sitä pientä vähemmistöä joiden unelmat toteutuvat?

Ei tulis mieleenkään sanoa että se on mahdotonta ![]()

14 tykkäystä

Tämä on mahdollisesti oikeansuuntaista pohdintaa.

Olen backtestaamalla ajanut strategiaa, joka vaihtelee eri maanosien ja small/large cap -indeksejä menneen tuoton mukaan, ja sieltä löytyy tuottoa. Se, että onko kyse over-fittingistä, jää nähtäväksi. Tämän vuoksi mulla on nyt isosti Kiina- ja Kehittyvät rahastoja. Euro small capit myin joku viikko sitten, heinäkuussa lähti suomalaiset rahastot.

Osakepoiminta on sitten oma juttunsa, sitä en usko osaavani, vaikka vahingossa olenkin onnistunut. Siinä peesaan ammattilaisia.

En osaa sanoa tulevaisuudesta kyllä mitään. Jos olisin varma, että alaspäin mennään, ostaisin taas Xtrackers S&P 500 2x Inverse Daily Swap UCITS ETF 1C:ää kuten koronadipissä. Jos lasku olisi jyrkkää, saisi taas jännätä shorttauskieltoja ja niiden vaikutusta short-ETF:iin. Oli se vaan jännää aikaa ![]()

En tiedä tulevaisuudesta. Mutta vastasin kysymykseen, joka koski menneisyyttä. Ja jos siis katsoo 2 vuotta taaksepäin, niin kyllä, Pohjoismaiden small cap -sijoittajien unelmat ovat jo toteutuneet. Siitä olen varma.

Kaikenlaiseen pitää varautua ![]()

8 tykkäystä