Onhan noi melko samansuuntaisia. Kuitenkin vähän kallistuu enemmän sen puolelle, että pienet ovat laskeneet vähän enemmän, joka kuvastaisi sellaista euforian kääntymistä ja riskin välttämistä.

Suomi jäljessä USA:ta pörssisyklissä, ehkä puolisen vuotta? Siellä Russell 2000 nousi parabolisesti viime helmikuun alkuun asti, edeltävät 3 kuukautta +50%. Helmikuun alkupuolelta lukien -3% nyt 7 kuukautta myöhemmin. S&P jotain +14% tuosta helmikuun alkupuolelta lukien.

Muuten, vaikka S&P 2400 pistettä kuulostaa ufolta, 20.3.2020 sijoittajien näkemys kuitenkin oli että firmojen seuraavien 60 vuoden vapaat kassavirrat oikeuttavat pistelukuun 2304. Tiedettiin että nollakorot tulevat pysymään vielä pitkään.

Vaikka et varmasti tuota kirjaimellisesti tarkoitakaan niin pakko sanoa tämä ulos Tuo ei varmasti kyllä ollut konsensusnäkemys, vaikka indeksitason lukemasta voi rahoitusteorioiden mukaisesti noin sanoa Kyllä tuossa oli klassinen pelkotila päällä, jossa ihmist vain myivät kaiken miettimättä sen kummemmin. Tuolloin ei tiedetty (eikä tiedetä vieläkään) nollakorkojen pysyvän noin kauan. Tuolloin pelättiin jotain katastrofaalista pandemiaa, jota ei ikinä tullutkaan. Tuskin kukaan laski tai mietti mitään kassavirtoja kauemmas kuin lyhyellä/keskipitkällä aikavälillä.

Joo, ja jotkut yhtiöt kirjaavatkin omaan lukuun tehtyä työtä taseeseen noin. Se voi vaikuttaa yhden tai muutaman vuoden E:hen joissain tapauksissa, mutta pidemmällä aikavälillä nuo tietysti pitää poistaa taseesta ja muutamassa vuodessa vaikutus tasaantuisi vakailla yhtiöillä. Tämä pätee enemmän pieniin yhtiöihin, joilla liiketoiminnassa on noita selkeitä epäjatkuvuuskohtia tai jos liiketoimintaa ollaan polkaisemassa alulle ja kannattavuus tulee “ihan kohta”.

Investointi on silti aina aito operatiivinen kulu, ja sen ilmoittaminen sellaisena on mielestäni täysin perusteltua. Mahdollinen tuotto on monesti enemmän kysymysmerkki. Kun nyt jokainen tekno arvostetaan kalliilla EV/S -kertoimella investointien tulevasta kannattavuudesta riippumatta, pettymyksille on runsaasti tilaa.

Monet yhtiöt kertovat, että nyt panostetaan kasvuun kannattavuuden kustannuksella kuin unohtaen, että kasvu voi myös tuhota pääomaa.

Vuosikymmen on lyhyt aika tässä kontekstissa. Toki “ei-halvat” yhtiöt ovat tuottaneet viimeisen vuosikymmenen paremmin reaalisesti. Kyse on nähdäkseni ollut osin oikeutetuista tulevaisuudenodotuksista ihan viime vuosiin asti ja osin sektorikohtaisesta sentimentistä. Viime aikoina sentimentin osuus on selvästi kasvanut, ja joka ikinen teknoyhtiö on nykyään kallis sillä verukkeella, ettei perinteisiin mittareihin voi katsoa.

Näin ajattelevat sijoittajat ovat olleet poikkeuksellisen armeliaita paikka paikoin: esimerkiksi Basware on onnistunut tuottamaan reaalisesti ihan OK tuottoa vain kallistumalla jopa vuosikymmenen ostajalleen, vaikka liiketoiminta on sinä aikana pelkästään tuhonnut pääomaa.

Ne ajat ovat nähdäkseni jääneet taakse, kun teknoyhtiöissä saattoi löytää aliarvostuksia. Ne syntyivät takavuosina “kalliiksi” hinnoiteltujen P/E 20 -tapaisten teknojen yllättäessä voimakkaalla tuloskasvulla. Tänään tarjolla on operatiivisesti hyviä teknoja hintaan EV/S 30 tai tappiollisia ja todennäköisiä epäonnistujia hintaan EV/S 5-10. Nykyään on mahdollista saavuttaa lähinnä pitkän aikavälin nolla oikealla valinnalla ja tehdä syvä tappio valitsemalla väärin. Onneksi uusia tilaisuuksia tulee aina, kun odottaa tarpeeksi pitkään.

E:tä pitää tulkita tapauskohtaisesti, mutta lopulta nimenomaan nettotuloksen kasvulla (eli liikevaihdon kasvun ja kannattavuuden muutoksen funktiolla) on se pitkän aikavälin vahva ja kestävä yhteys tuottoihin pörssissä.

Kannattamatonta teknoliiketoimintaa katsotaan aivan liian usein läpi sormien nykyään sillä verukkeella, että investoinnit tuottavat joskus myöhemmin jotain todella paljon. Suurin osa ei tilastollisesti tuota, kuten suurin osa ei ole keskimääräistä parempia kuljettajiakaan.

Muistaakseni tuolloin hinnoiteltiin hetken aikaan rahapolitiikan tuntuvaa kiristymistä (ja olihan se jo hieman kiristynytkin jenkeissä) lyhyellä/keskipitkällä aikavälillä. Joten jos rahoitusteorioita mietitään, niin tuottovaatimustahan tuossa hinnoiteltiin enemmän riskipreemiota sisältäväksi.

Minusta 2400 pistettä kuulostaa juuri nyt Ufolta sillä nyt meillä on:

nollakorko-oletus

Fantastinen tuloskasvuoletus

Positiivinen talouskasvuoletus

Marginien oletetaan jatkavan korkealla

20.3.2020 oli vain nollakorko-odotus + ääretön apokalyptinen pelko.

Kun tästä taas aletaan muuttamamaan oletuksia niin 2400 saattaa alkaa tuntumaan vähemmän ufolle… Mutta minusta se vaatii, että useampi yllämainittu muuttuu merkittävästi.

Ensi vuodelle oletetaan kuitenkin 220$ EPSiä.

Margin odotus 13.2%

Oletetaan, että inflaatio tai muu mahdollinen peikko kääntää kannattavuustrendin ja 2023 margin tippuu tasolle 10%.

Oletaan kuitenkin 5% LV kasvu vuoteen 2022 + 1.5% omien ostot.

220 / 13,2 *10 * 1.05 = 178 $ EPS

P/E

SP500

10

1780

12

2136

14

2492

16

2848

18

3204

20

3560

22

3916

Jos korot jatkavat matalana voisi olettaa, että oltaisiin ennemmin 2800 - 3900 välillä riippuen talouskasvunäkymistä.

Jos taas talousnäkymät olisivat heikot sekä myös korot ovat koholla voisi ufo-scenaario olla hyvinkin totta - miksei vaikka allekin. En kuitenkaan perustaisi kauheasti sen varaan.

Hyvää pohdintaa ja olen jokseenkin samaa mieltä. Miten lähestyisit S&P fair valuen haarukointia? Ehkä juuri noiden skenaarioiden kautta? Heikohko skenaario on tuo valuminen kymmeneen prosenttiin (margin) tulevien vuosien aikana. Sille skenaariolle jokin todennäköisyys, joka kerrotaan pistemäärällä 2400. Sitten joitakin muita skenaarioita, aina kerrotaan skenaarion mutulla heitetty todennäköisyys kyseisen skenaarion oikeuttamalla pistemäärällä, ja lopulta lasketaan odotusarvo. Minkätyyppiseen arvoon päädyt?

Tuosta Market Experttien / Gurujen ennustustaidoista löytyy myös tutkimustietoa.

Uskoisin, että löytyy jostain uudempaakin dataa, mutta tuskin on ihmisten ennustustaidot muuttuneet ainakaan parempaan suuntaan.

Can equity market experts, whether self-proclaimed or endorsed by others (such as publications), reliably provide stock market timing guidance? Do some experts clearly show better market timing intuition than others?

To investigate, during 2005 through 2012 we collected 6,582 forecasts for the U.S. stock market offered publicly by 68 experts, bulls and bears employing technical, fundamental and sentiment indicators. Collected forecasts include those in archives, such that the oldest forecast in the sample is from the end of 1998. For this final report, we have graded all these forecasts.

We assess forecasting acumen of stock market gurus as a group and rank them as individuals according to accuracy. The assessment of aggregate guru stock market forecasting performance is much more reliable, based on sample size and duration, than the evaluations of individuals.

We have performed completeness and integrity checks on the forecast grades, but some errors may remain.

Following the advice of experts is an investment technique. We intend this study as an aid to investors in learning mode regarding how much attention (and funds) this technique merits. This study is not a test of whether guru opinions and arguments are interesting, stimulating or useful in ways other than anticipating the behavior of the broad U.S. stock market. This kind of forecasting ability tested is different from, but may be related to, stock picking expertise.

Kaikkien gurujen (ei siis kaikkien ennustusten) keskimääräinen osumatarkkuus oli 47,4%.

Myös Grantham oli mukana. Hänen ennustustensa osumatarkkuus oli 44,2%.

Onhan tuota hurja ajatella, että suuri joukko ihmisiä seuraa “asiantuntijoita”, ja moni tekee sijoituspäätöksensä heidän ennustusta tai mielipiteitä seuraten.

Ja kuitenkin lopputulos on aika lähellä kolikon heittoa.

EDIT:

Samanlaisia tutkimuksia on myös tehty suurten instituutioiden ennustustaidoista.

Long story short: Ennustukset eivät ole olleet yhtään parempia/tarkempia.

Minusta alhainen tuottovaatimus viittaa pysähtyneisyyden tilaan taloudessa. Vertaa korkosijoitukseen: saat kuponkikoron ja pääomasi takaisin lainan erääntyessä (todennäköisesti). Kun korot ja osakkeiden tuottovaatimukset ovat matalat, se implikoi ettei markkinoilla ole riskejä, että mikään ei uhkaa tulevia tuottoja, eikä riskisijoituksista siten tarvitse vaatia korkeaa tuottoa. Jos yhtiö ei tienaa osakesijoittajan yhtiöön sijoittamaa summaa takaisin, sijoituksessa ei ole mitään järkeä. Onko siis tapahtunut jokin rakenteellinen muutos koko aikaisempaan historiaan verrattuna, joka oikeuttaisi alemmat tuottovaatimukset?

Nollakorkojen ja velkakirjojen osto-ohjelmien vaikutus näkyy mielenkiintoisesti työmarkkinoilla. Kun olemme kaikki kohta eläköityneitä osakemiljonäärejä, kuka tekee työt? Jenkkilässä asiakaspalvelijoita ei enää nappaakaan $8 tuntipalkat. Salkkuyhtiöni, ruokakauppa Kroger nosti Q2:lla henkilöstönsä keskiansiot $16 tuntiin + lisät ja loppuvuodelta puhutaan jopa $21 tuntiansioista. Suomessakin puhutaan henkilöstöpulasta. Kuka ostaa satojen tuhansien asunnon pääkaupunkiseudulta käydäkseen pienipalkkaisessa työssä yrittäjäriskillä? Hyväksyykö kansa enää kauaa sitä että “vaikeat rakenneuudistukset” ovat aina keppiä jollekin köyhälle? Riskit markkinoilta eivät nähdäkseni ole kadonneet minnekään, vaikka niitä ei hinnoiteltaisikaan.

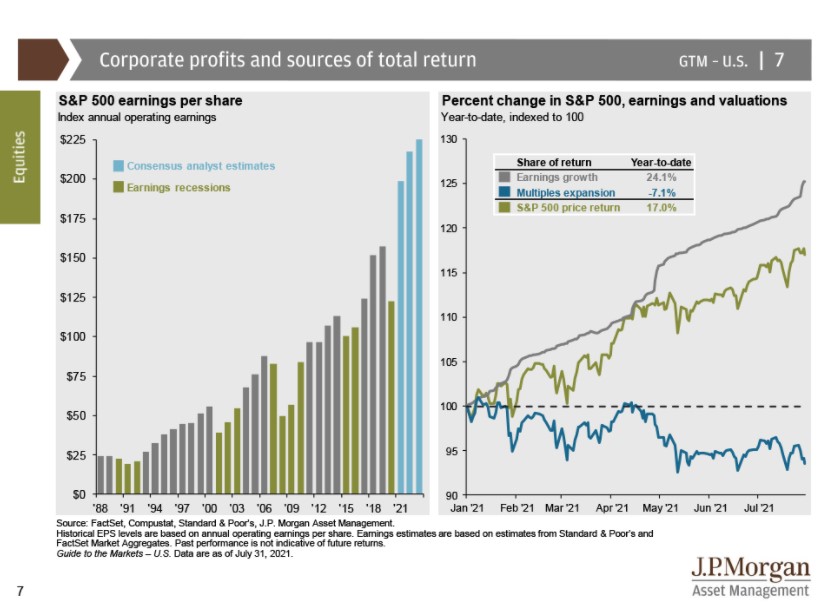

Earnings growth has been so strong this year that the price-to-earnings multiple on the S&P 500 has fallen. Even as stocks have risen close to 20%, earnings growth has outpaced the market.

This doesn’t mean returns have to stay high but it also doesn’t guarantee a second-coming of the dot-com crash is inevitable

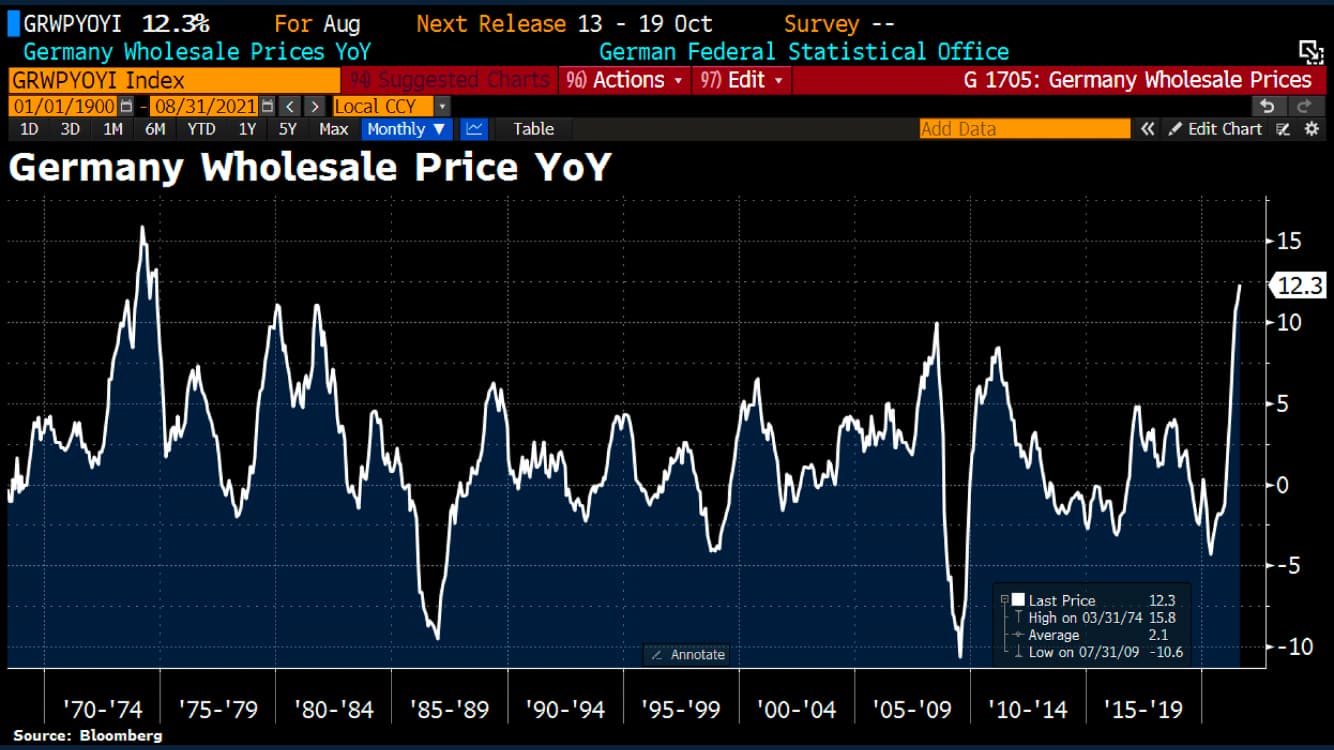

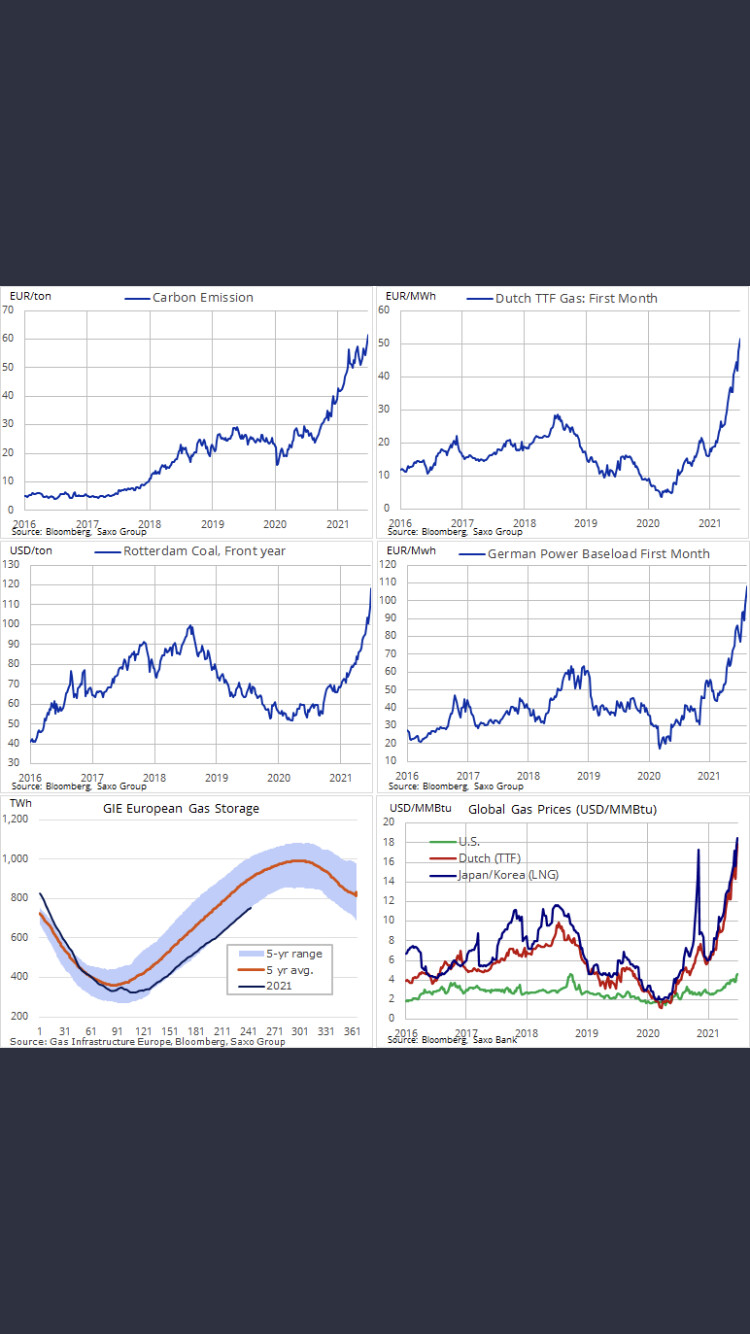

Inflaatiota pukkaa rahdissa, tuottajahinnoissa ja ennenkaikkea energiassa, joka säteilee kaikkialle. Tämä energian (sähkön) nousu ei ainakaan ole väliaikaista, siitä pitää ilmastotoimet huolen.

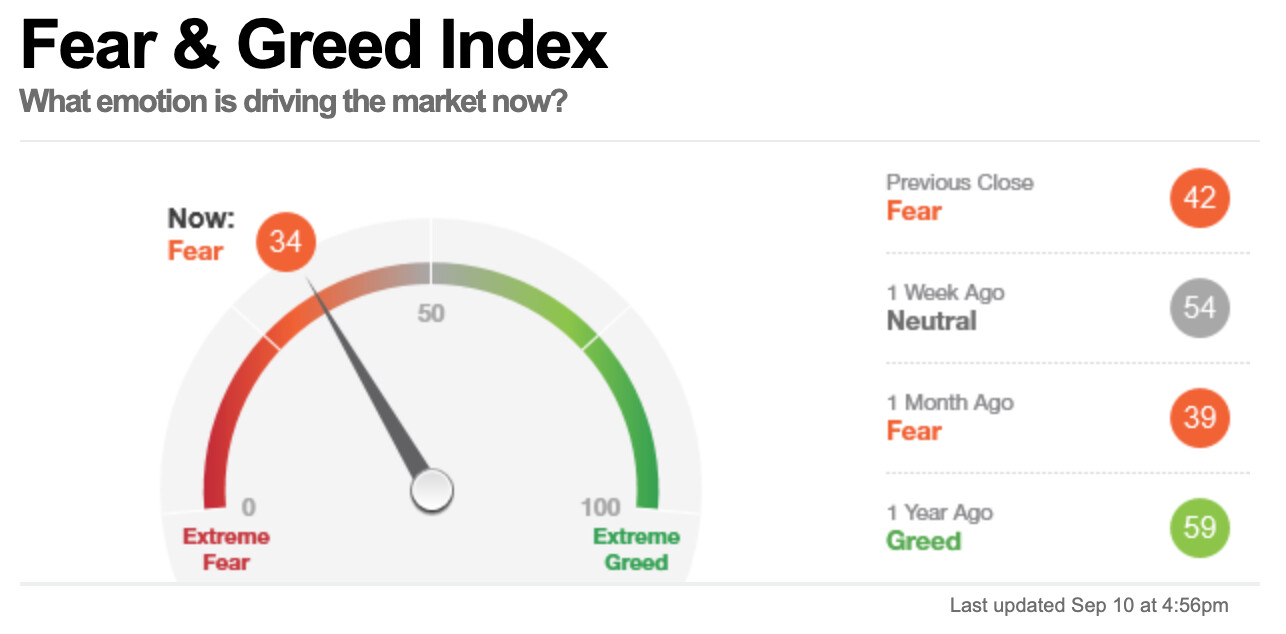

Jopa IS rummuttaa pörssien laskua. Yllättäen konsensus oli että lasketellaan 5-10%. Jos uskotaan hetki että juuri näin käy, eihän tuollaisen takia kannata ilman kristallipalloa kannata tehdä yhtään mitään.

Stagflaatiossa on se jännä juttu, että se vaatii tuekseen vähän polttoainetta, jotta se flaatio-puoli voi toteutua. Arvelisinkin, ettei stagflaatio ole aiemmin nähdyn rahapolitiikan piirissä edes oikein mahdollinen skenaario pidemmäksi aikaa, koska hyvin pian hintojen noustessa ja talouskasvun laskiessa ajauduttaisiin deflatoriseen seinään, kun ihmisillä ja yrityksillä ei yksinkertaisesti olisi varaa maksaa niitä nousseita hintoja.

Sitten taas toki, jos printterin laulua jatketaan ja ne rahat investoidaan huonosti tuottaviin kohteisiin kuten työn teosta pois ohjaavaan ylisuureen sosiaaliturvaan, niin kyllähän se stagflaatio saadaan aikaan. Jos taas Jenkit ajaa korona-ajan “väliaikaisia” ohjelmiaan alas niin kovin hankala nähdä polttoainetta stagflaatiolle.

Oma veikkaus, että ihan kohta lähdetään taas uuteen talouspyrähdykseen ja inflaatio pysyy alkuun kurissa. Ensi vuodesta tulee kuitenkin hankala. t. sammakkoennustaja.

Täytyy muistaa, että herkästi se 10% lasku indekseissä tarkoittaa sitten yksittäisissä ”liian kalliissa” osakkeissa vähintään tuplat, paikoin toki rutkasti enemmänkin.

Toki, tosin kun tuota on mahdotonta ennustaa että mikä osake laskee niin eihän se muuta kokonaiskuvaa mihinkään?

Onhan niitä hintoja sitä paitsi monella osakkeella jo jäähdyteltykin. Esim smart Eye on laskenut jo huipuista yli 30%, Embracer 40%, Harvia 20%, Kamux 25%, remedy 20%, evo 20% näin muutamia mainitakseni.

Samaan aikaan Helsingin pörssin 3kk tuottolistan kärjessä keikkuu Boreo 75 prosentilla…

Ja JOS stagflaatiota oikeasti alkaa pukkaamaan, niin aika alussa ollaan kyseisissä lapuissa. Toimituksen huomautuksena, että amatöörin vastuuttomia kommentteja nämä.

Tällä hetkellä ne asunnot taitaa ostaa erilaiset kiinteistörahastot/sijoitusyhtiöt ja yksityiset asuntosijoittajat isolla velkavivulla matalalla korolla. Vuokratuotto alkaa olla sivuseikka kun varsinainen tuotto tehdään laskennallisella arvonnousulla. Varsinkin liikekiinteistöjen osalta meno tuntuu hurjalta kun siinä tuolileikissä leikkijöitä rajallinen määrä. Asuntopuolella potentiaalisia ostajia huomattavasti enemmän, osalla niistä jopa rahaakin.

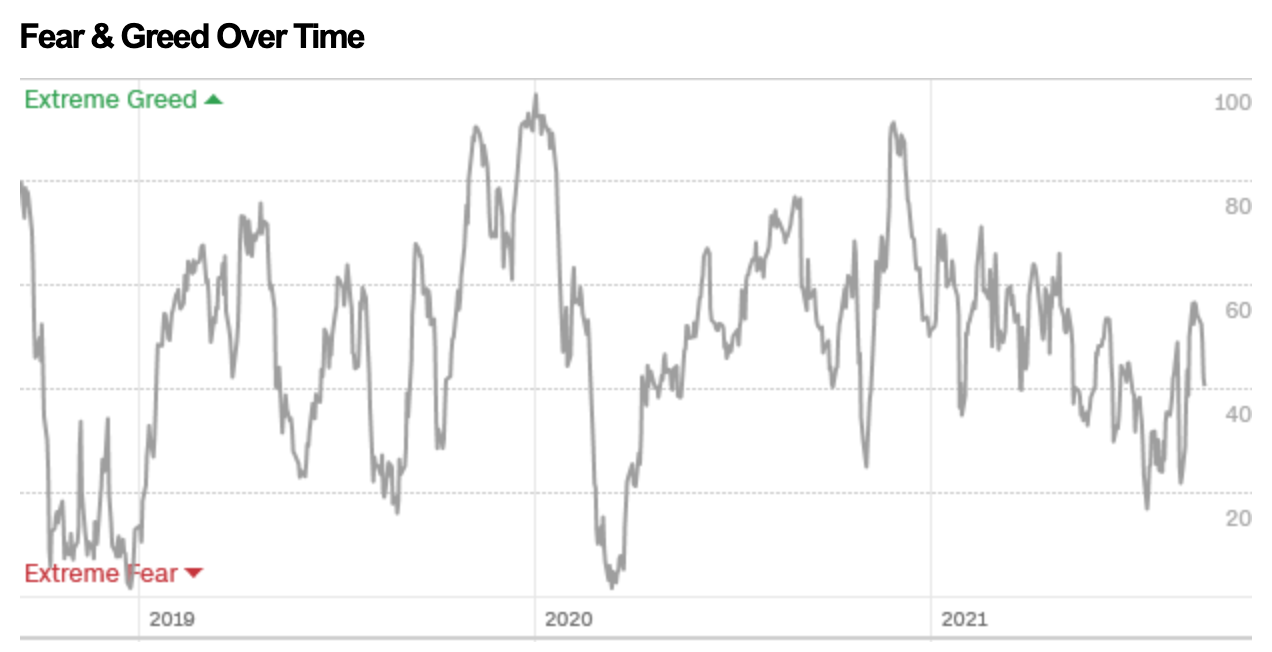

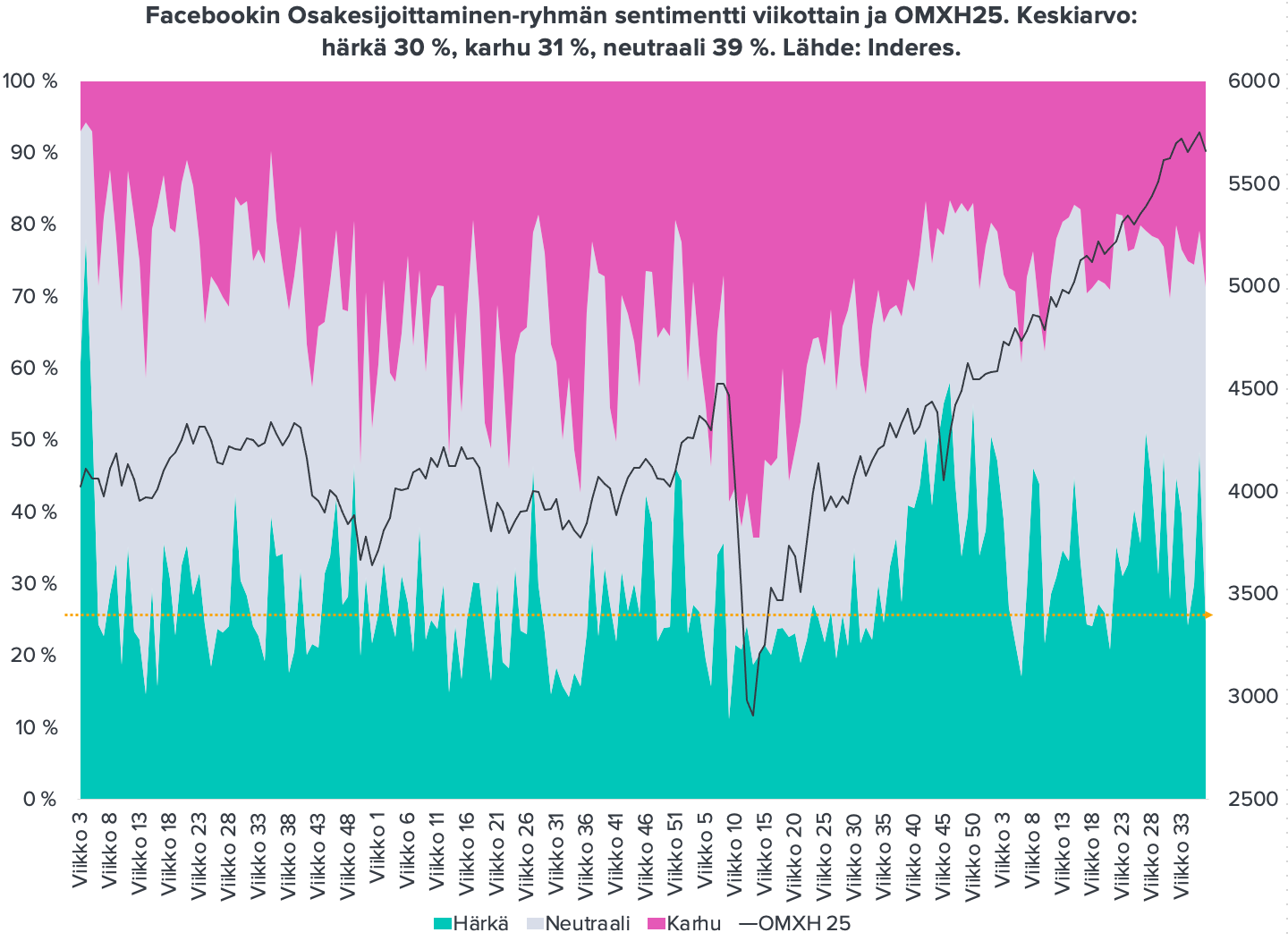

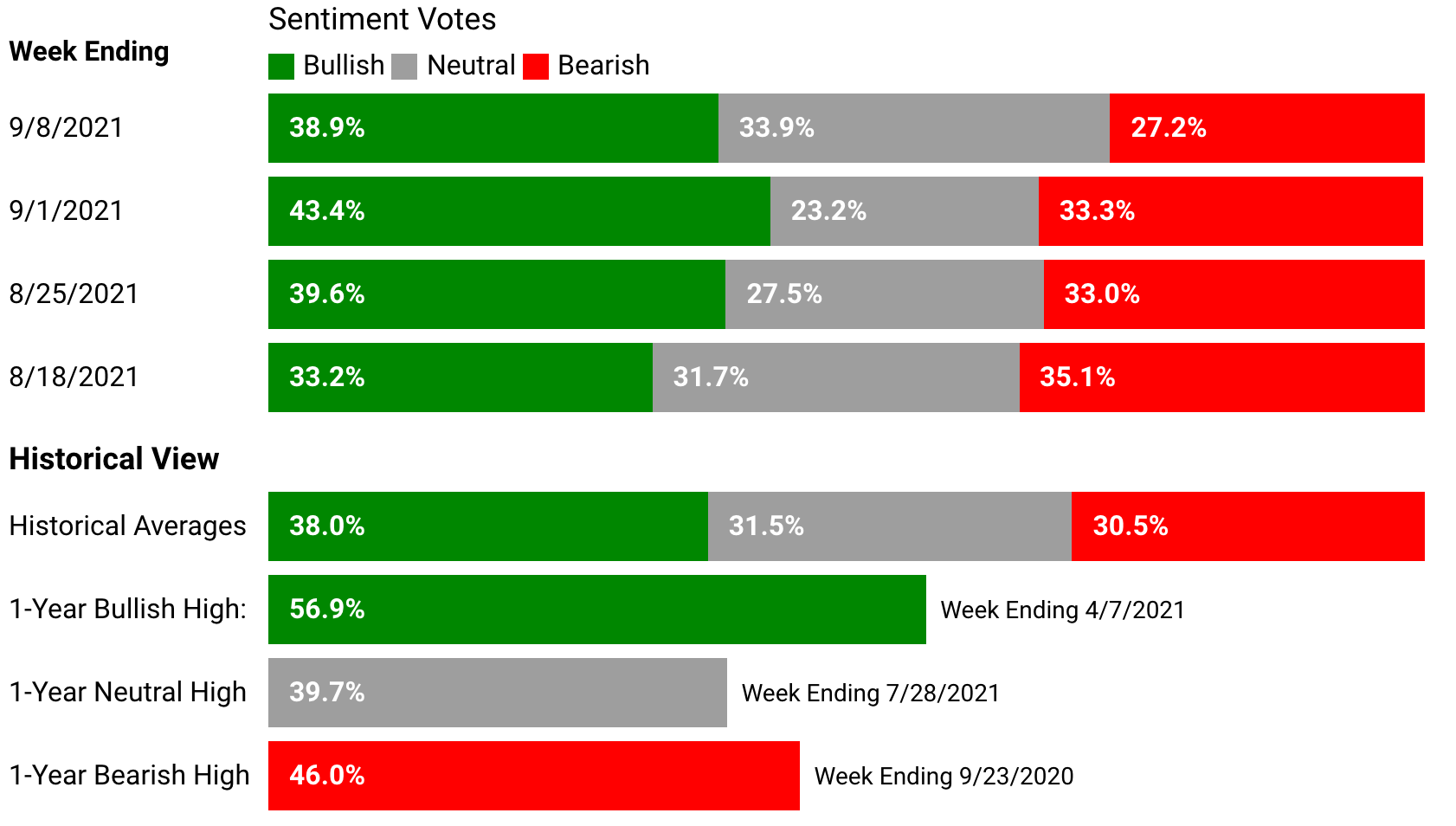

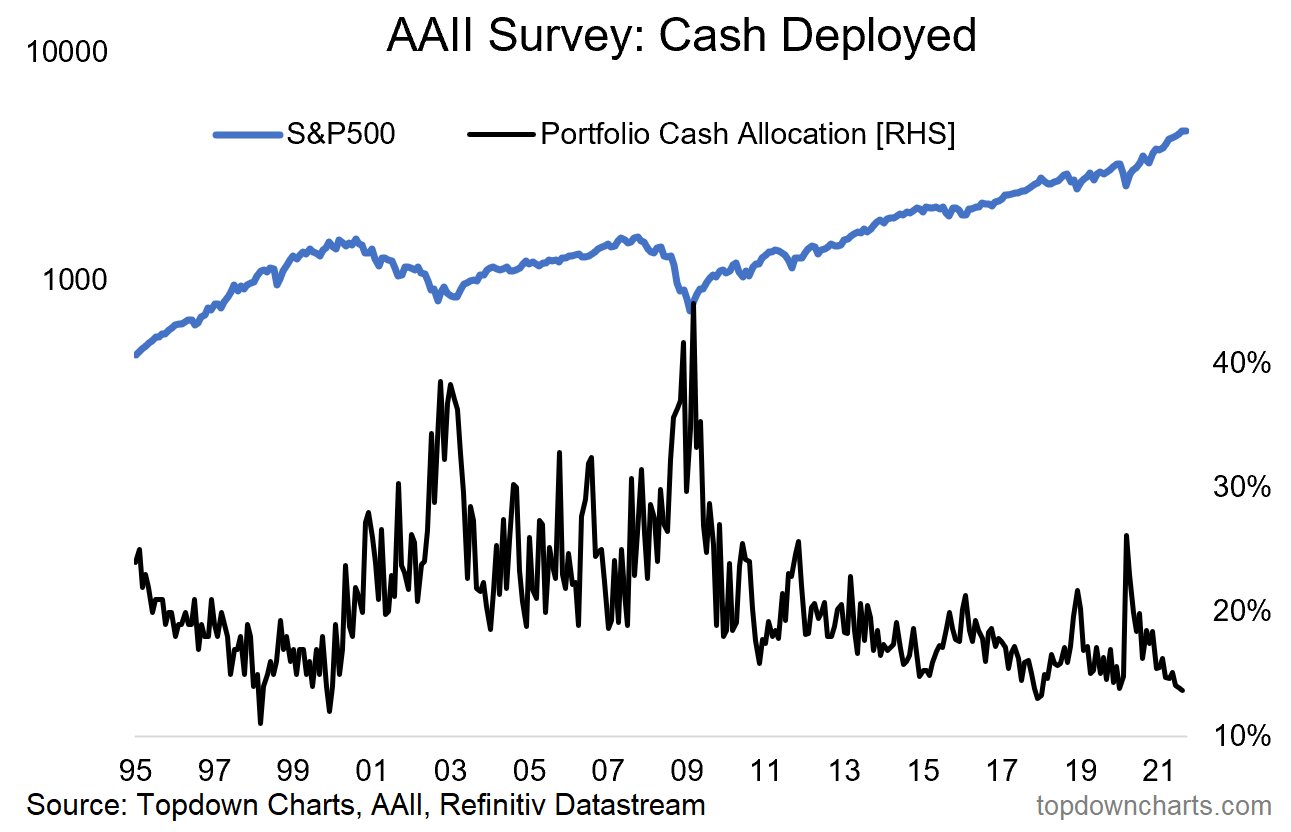

Tähän väliin muutama kuvaaja aamun Vartista. Sanokaa muuten, jos tällainen charttipläjäys ärsyttää: näkeehän ne itse videoltakin ja vielä kaiken kukkuraksi pidempien selitysten kera. Kuvaajia on yleensä per video kokonaisuudessaan 10-20 joten en kaikkea laita muutenkaan tänne.

Täällä onkin jo nostettu, miten mediassa paljon huudellaan korjausliikettä. Käytännössä jokainen seinäkadun pankki povaa sellaista. Sentimentti on myös haparoitunut. Tämä antaa hyvät edellytykset siihen että… lopullinen korjausliike ei ole kovin syvä.

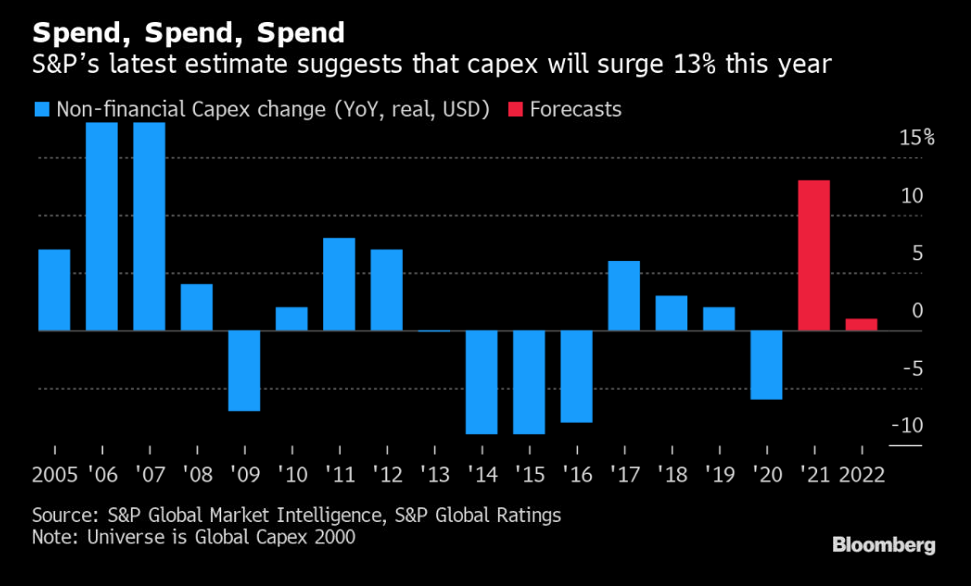

Tämä on aikas jees. Globaalisti talouden elpyminen ja ties mitkä motivaattorit ovat saaneet firmoissa aikaan oikean investointibuumin. Finanssikriisin jälkeen investointibuumi lopahti ja muuttui austerityn myötä nopeasti vyönkiristysregiimiksi. This time is different? Alku näyttää lupaavalta.

Investoinnit mahdollistaa talouden kasvun jatkumisen. Ja tuloskasvun.