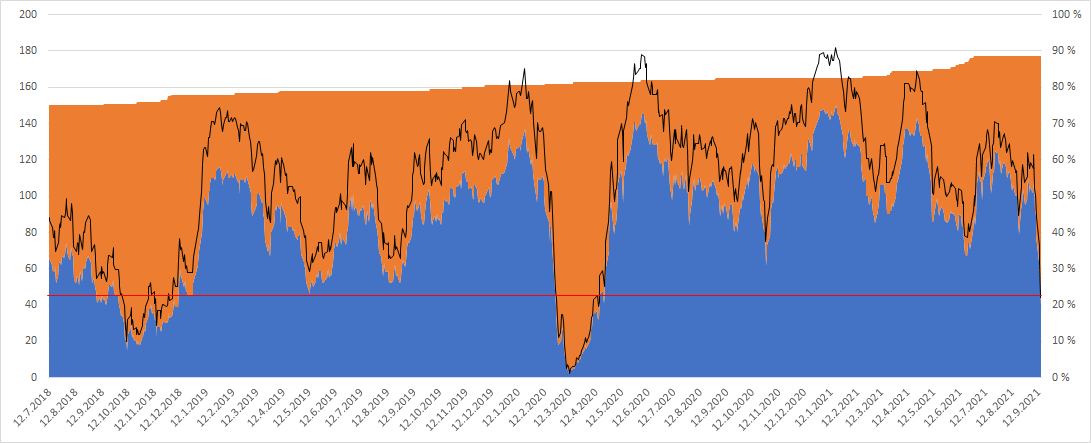

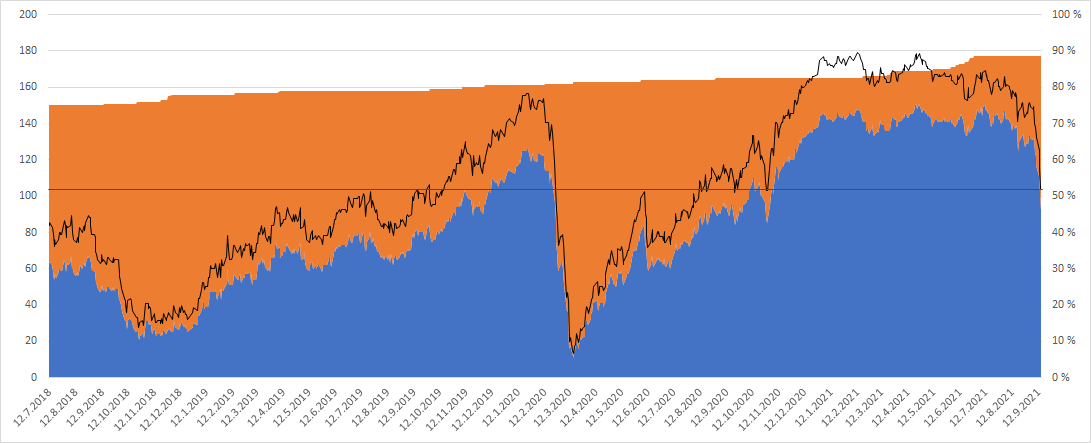

Kuinka moni on laskenut yli 10% viim. 200pv huippuclosesta - vastaavaa kulmakerrointa ei ole nähty kuin corona dipissä viimevuosina (ja silloin tietenkin aivan eri magnitudilla). Samalla yleisindeksi on nyt vasta muutaman hassun prosentin laskenut… on hyvin mielenkiintoinen ilmiö

Kuten @verneri_pulkkinen ylempänä mainitsi, on talouden kasvu hidastunut. Oma hypoteesi talouden kasvun hidastumiseen ei ole siinä, että käytettävissä on vähemmän työikäisiä käsipareja, vaan pohdin, että johtuuko talouskasvun hidastuminen teknologian kehityksestä? Monessa tapauksessahan teknologia itseasiassa supistaa BKT:ssa mitattavaa taloutta.

Käyttäjien lisääntyessä digitaalisten palveluiden tuotantokustannukset lähestyvät nollaa. Esim Netflix ja Spotify toki kasvattavat omia bisneksiään tällä hetkellä kovaa vauhtia, mutta kasvattavatko ne BKT:ta? Vai onko aika Netflixin ääressä mahdollisesti pois perinteisten palveluiden, kuten esim. elokuvateattereiden tai muodin liikevaihdosta? Netflixin parissa vietetään esim. UK:ssa keskimäärin 7-10tuntia viikossa, mutta siitä maksetaan vain 10€ kuukaudessa. Elokuvan katsominen teatterissa taas maksaa 15€, vaikka aikaa siihen kuluu vain noin 2h.

Otetaan sitten vielä suorempi esimerkki, kuluttajalakipalvelut: Aikaisemmin esimerkiksi testamentin tekeminen lakihenkilön kanssa on maksanut n. 300-1000€. Nyt saman dokumentin saa tehtyä netissä ilman lakihenkilöä hintaan 99€ (aatos.app, lexly.com). Asiakas saa siis 3x-10x halvemmalla hinnalla saman palvelun automaattisesti. Näemme siis suoraan, että digitaalinen palvelu itseasiassa kutistaa taloutta, vaikka kuluttajan kokemus vain paranee.

Toinen kysymys onkin sitten, että onko tämä vain väliaikaista talouden kasvun hidastumista? Ollaanko tässä vielä toistaiseksi siinä tilanteessa, että digitaalisia palveluita ei osata hinnoitella oikein? Onko esim. Netflixin todellinen luoma arvo käyttäjälle jotain ihan muuta, kuin 10€/kk? Miten kilpailu osuu tähän yhtälöön?

Digitalisaatio kyllä vaikeuttaa talouden koon arvioimista, mutta ei halvemmat palvelut kutista taloutta, koska reaalinen BKT on se mitä mitataan. Se on siis BKT josta on poistettu hintojen muutosten vaikutus.

Onko maailman puhelut vähemmän arvokkaat kun niitä saa nykyään soittaa ilmaiseksi netin yli ympäri maailman? Ei.

Tämä on siis ainoastaan mittaamisen ongelma. Sama palvelu esim. soitto/testamentti saadaan vain halvemmalla eikä se kutista taloutta.

Käyttökelpoisuuteen ei vaikutusta, mutta se toimii perusteluna korkeampaan arvostukseen, koska skaalautuvuus mahdollistaa korkeammat katteet suhteessa liikevaihtoon. Esim. Google-hakukone takoo kasvaessa paljon enemmän lisätuottoja kuin jokin perinteinen teollisuusfirma tekisi, koska tuon teollisuusfirman pitäisi laajentuessaan investoida paljon enemmän. Nykypörssissä on nähdäkseni enemmän tällaisia firmoja, joille korkeampi kate % on perusteltu suhteessa historiaan.

Tokihan pitkässä juoksussa kilpailu tuppaa painamaan katteita ja ehkä 10:n vuoden päästä nähdäänkin varteenotettavia vaihtoehtoja näille FAAMG:eille ja niiden katteet tippuu historian keskiarvoa kohti. Sikäli pidän kyllä mahdollisena, että EV/Sales palaa historiaa kohti, mutta tällä hetkellä yritysten muuttunut rakenne mielestäni perustelee ainakin osittain koholla olevan arvostuksen.

Ihan varmuuden vuoksi, on tuo prosenttiosuus siis tämän hetken tilanne ( nyt 10/20% huipun alla) vai että on käynyt viimeisen 200 päivän aikana tuon prosentin (10 tai 20%) verran huipun alla ja saattaa nyt olla jossain huipun ja tuon prosentin kuvaaman laskun välissä?

Jos palveluista ei makseta, niin ei kasva palkatkaan? Jos palkat ei kasva, niin miten liikevaihdot kasvaa? Ne jotka saavat palkkaa hyötyvät kun saavat saman elintason halvemmalla, mutta rahaa jää enemmän käteen. Työttömyys kasvaa? Firmat luovat enemmän arvoa pienemmillä tuotantokustannuksilla ja myyvät sitä alihintaan. Tämän arvopotentiaalin omistaa sitten osakkeenomistajat. Mikä on rahan hinta, jos rahaa jää enemmän käteen kuin ennen niillä, jotka sitä käyttävät.

Mielestäni tuo on aivan erinomaista pohdintaa USA:n osalta!

Mutta OMXH en näe minkäänlaista epäjatkuvuuskohtaa joka yhtään haittaisi p/s-vertailua vaikkapa vuoteen 2007.

Vaikka OMXH:n kymmenen markkina-arvoltaan isointa firmaa capattaisiin aika rajusti, ei sekään nosta vielä pienemmistä mainittavasti esiin sellaisia bisneksiä jotka merkittävästi kokonaiskuvaa muuttaisivat.

Tutkin tässä asiaa juuri erään toisen sisällön laatimiseen liittyen ja data tuki mielestäni väitettä OMXH:n hyvin vähäisestä rakennemuutoksesta. Helsingin Pörssin ROE-% ei ole mennyt kymmenessä vuodessa minnekään vaan perinteiselle taloudelle hyvinkin tavanomaisen 10 %:n tienoilla on mörnitty. Lisäksi finanssikriisiä edeltäneistä tasoista ollaan kaukana. ROE-%:n pitäisi tietenkin nousta, jos pääomakeveiden ja skaalautuvien teknologiayhtiöiden (ja pääomakeveiden palveluyhtiöiden) rooli pörssissä (ja myös taloudessa) kasvaa. OMXH:n P/B on sen sijaan noussut 2,7x tasolla, kun 2000-luvun keskiarvo on 1,8x. Isossa kuvassahan P/B:n nousu melko vakaalla ROE-%:lla viittaa arvostuksen venymiseen, mitä meiltä Juha on muutamassa tuloskausiyhteenvedossaan myös sivunnut.

Mielenkiintoista. Jos ROE% ei ole kymmenessä vuodessa kehittynyt, vaikka samalla korot ovat tainneet laskea, niin eikö se viesti vähän siitä, että hommat olisi menneet vähän alaspäin. Siis ymmärtääkseni yritysten lainojen korot eivät tippuneet ihan yhtä nopeasti, kuin EKP:n ohjauskorko, eli yritysten korkomenot ovat tippuneet hiljalleen pitkän aikaa.

Mistä muuten tuo ROE 10% on?

Teidän seurannassa mediaani on n. 15% 2021 ennuste, myös 2022 ennuste kutakuinkin sama.

Tsekkasin vielä erikseen koko potin ja vain isot yhtiöt niin suunnilleen 15% paikkeille osui.

Pusken tähän hyvän keskustelun väliin taas parit käppyrät Vartista.

Otsikko oli jälleen pragmaattisen populistinen, sillä harmikseni olen huomannut somemaailmassa että sellainen 1700-luvun otsikointi josta itse pidän, " An Inquiry into the Nature and Causes of the Wealth of Nations", ei herätä kamalasti kiinnostusta.

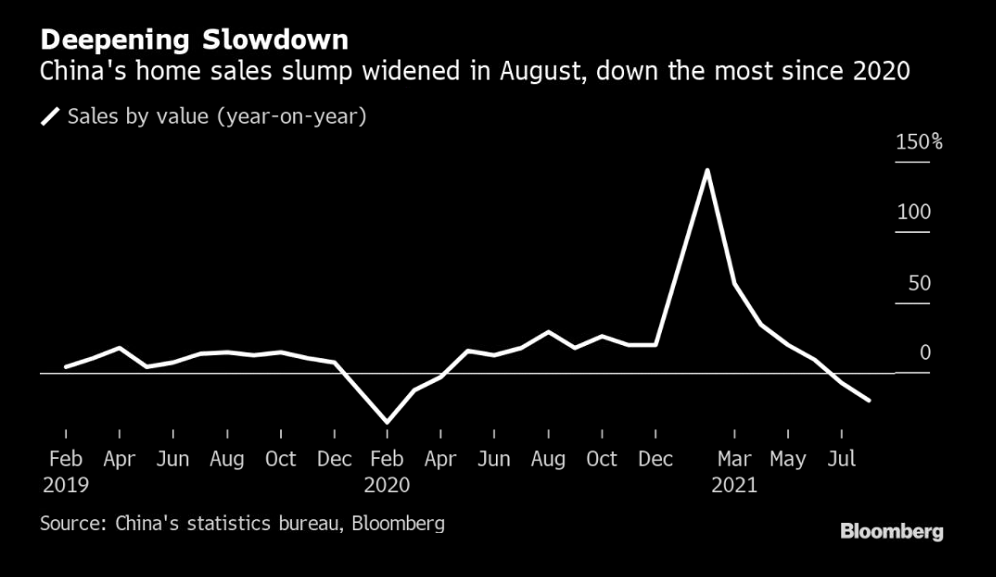

Evergrande luhistuminen jatkuu ja nyt viranomaiset ovat kertoneet lainaajille, ettei korkomaksuja tarvitse odottaa. Samalla koko asuntomarkkina hyytyy pahasti: rakentamisaloitukset vähenee ja asuntojenmyynti laskee.

Silti, kuten täällä aiemmin on todettu, Lehman Brothersin kaltainen räjähdys tuntuu epätodennäköiseltä. Kiinan viranomaisilla on kaikki aseet restrukturoida Evergrande. Toistaiseksi Evergrande lienee enemmän mediaotsikoiden tekosyy osakkeiden korjausliikeeseen eikä oikea ajuri, vaikka mistäpä näitä tietää. Riskit on hyvä pitää mielessä: ei ne kiinalaisetkaan ole erehtymättömiä.

Ennen finanssikriisiä moni luotti sokeasti markkinoiden kykyyn hallita riskejä ja reguloida itseään. Nyt moni pitää Kiinan kykyä hallita järjestelmäänsä järkkymättömänä…

Inflaatio jäähtyy, ehkä. Korot ja kulta puhuu sen puolesta (tiedän, kulta on barbainen reliikki ja kryptot on monen mielestä uusi kulta mutta ainakin ennen tuo oli inflaatiosuoja ).

Bloombergilta terminaalista otin suoraan ja luotin heihin, kun hyvämaineinen taho ovat. Kyseessä oli tietenkin toteumat. Ennusteita Bloombergilla ei ollut tarjolla.

Lukuja ei myöskään ymmärrykseni mukaan ollut oikaistu kertaeristä. Pitkää perspektiiviä ja isoa kuvaa arvioitaessa tämä nyt ei mitenkään kohtuutonta ole, kun ei nuo tyypillisesti negatiiviselle puolelle painottuvat kertaerät mitään ilmaisia lounaita ole.

edit: Lisäksi Bloombergin data muodostetaan ymmärrykseni mukaan aggregaattina, jossa isoimmat yhtiöt voi vaikuttaa aika paljon. Näin ollen meidän mediaaneihin ei välttämättä voi verrata. Mut isoon kuvan arviointiin aggregaattikin toki toimii.

Oletko miettinyt, miten Evergrande, joka on aina tehnyt voittoa voi olla menossa konkurssiin/valtion syliin? Paperillahan Evergrandella on ollut enemmän assetteja kuin velkoja (itse olin miettinyt)

Nähtävästi kaikki keskeneräiset projektit on merkattu kirjanpidollisesti “as Inventory”

Kun korjaa luvuista tämän harhautuksen pois, luvut eivät näytäkään kovin hyviltä

Keskeistä: myös muilla suurilla toimijoilla on samankaltainen rakenne luvuissa

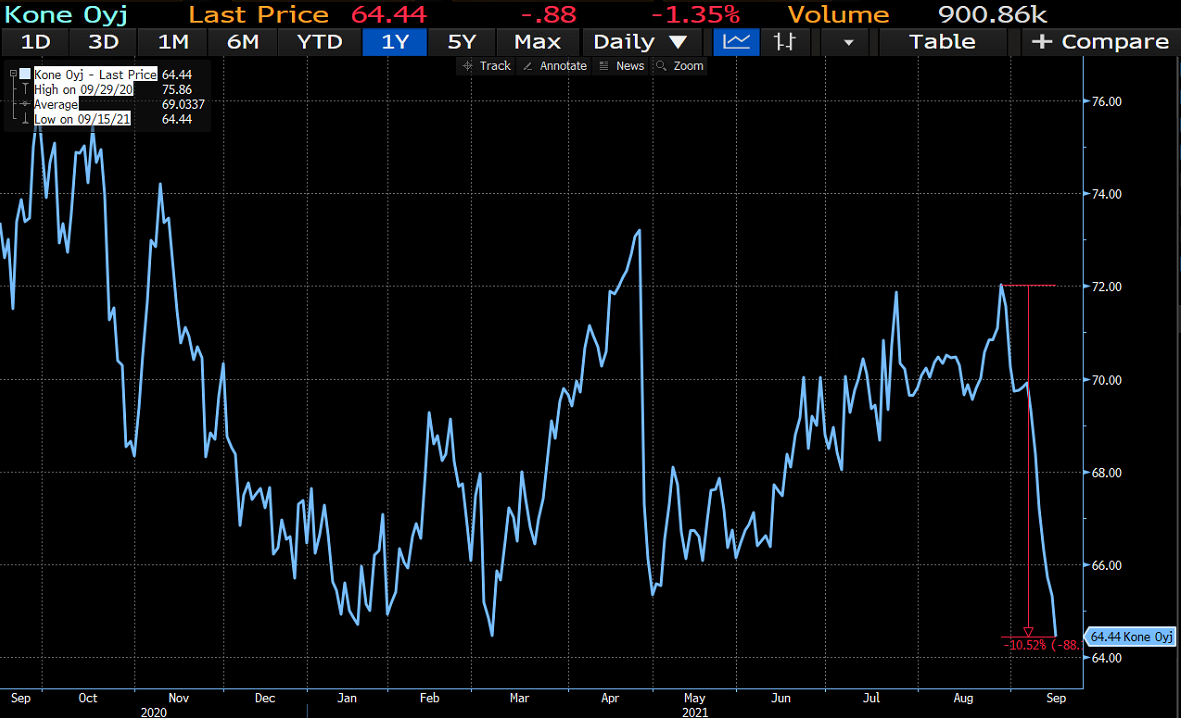

Näistä esimerkiksi Sunac tullut noin 25% alas viimeiseen viiteen päivään, Country Garden noin 20%, kun taas Vanke vain vajaat 6%.

Toki tippuminen voi johtua myös siitä, että ylipäänsä ihmiset eivät halua tällä hetkellä sijoittaa listattuihin kiinalaisiin kiinteistöyhtiöihin. Perinteinen korrelaatio vs. kausaliteetti -kysymys siis. Joka tapauksessa vaikuttaa, että jonkin verran Evergranden ongelmat ovat tarttuneet muihin, mutta toki ei voida puhua mistään konkurssiaallosta tai että muut yhtiöt olisivat yhtä suurissa ongelmissa.

Lisäksi: ainakaan vielä ei näytä liiemmin osuvan pankkien tai vakuutusyhtiöiden kursseihin, mikä tekisi tästä varsinaisesti systeemisen kriisin.

PS. Edelleenkään en ole minkäänlainen asiantuntija tässä asiassa, mutta ajattelin, että ehkä muitakin kiinnostaa

edit. @Verneri_Pulkkinen ehti tietysti taas ensin ja vähän paremmalla katsauksella

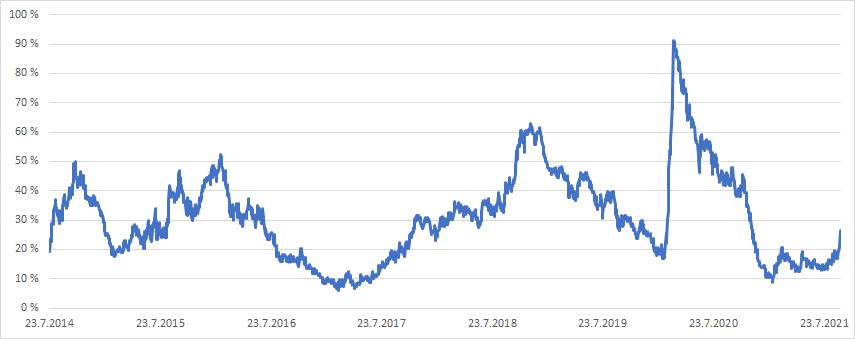

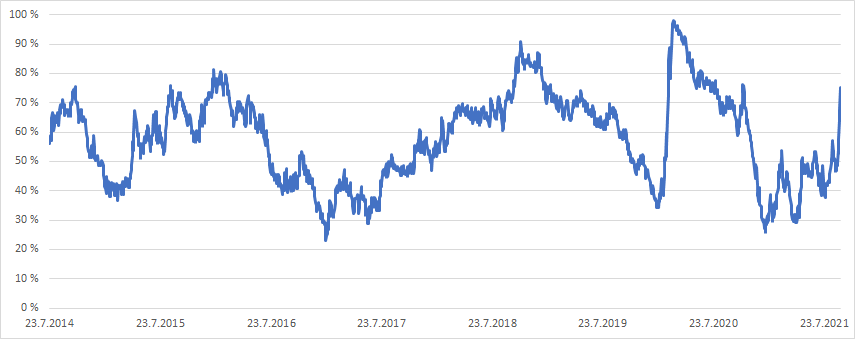

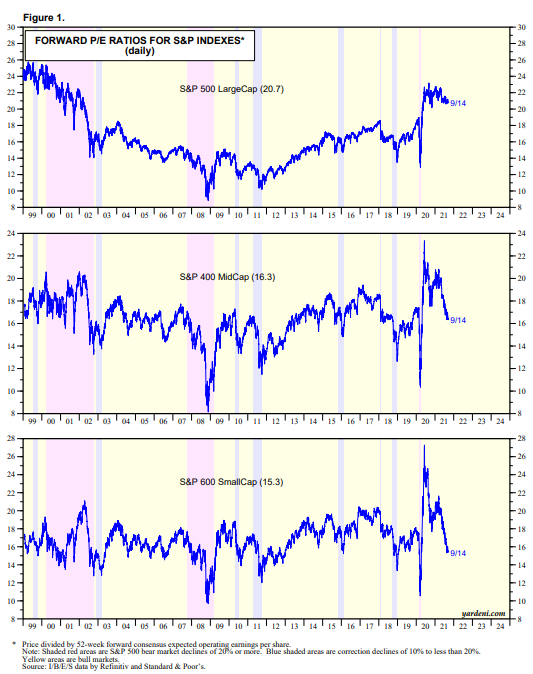

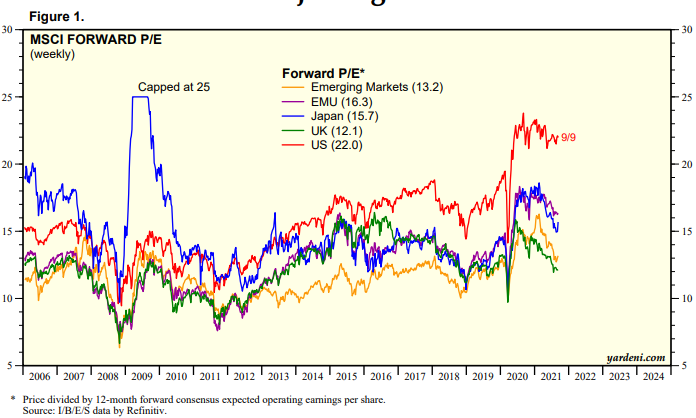

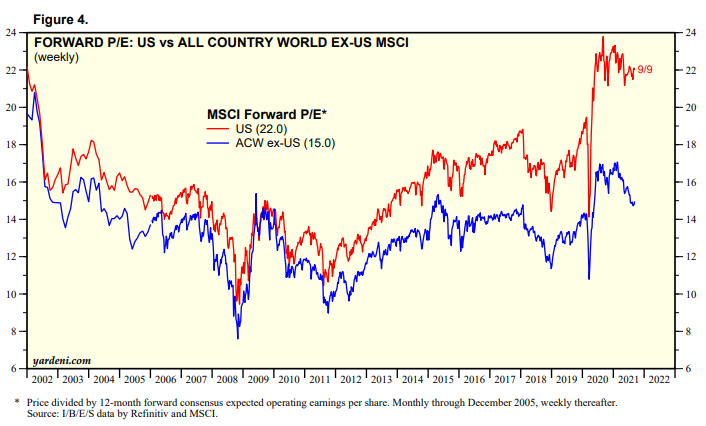

Pari Yardeni kuvaa - Arvostustasokuilu SP500 vs kaikki muu alkaa paisua entisestään.

Jos SP:n unohtaa, niin ei tämä nyt aivan tunnu “kaikkien aikojen kuplalle”

Tässä Evergranden touhussa on kieltämättä historian siipien havinaa. Eikös Enron nimenomaan käyttänyt samanlaisia kikkoja omassa toiminnassaan ennen kuin kulissit romahtivat (kirjasivat muistaakseni esim. jo vedettyjä sähkökaapeleitaan jne. inventoryyn). En tunne tätä keissiä lopulta kauhean hyvin mutta kyyti voi olla aika kylmää jos tuolta paljastuu lisää vastaavanlaista kikkailua

Olet ansiokkaasti kuvannut sitä miten reaalikoroissa tuntuu todella todella pitkä trendi olevan alas.

Ja tästä taas seuraa se että on otettava huomioon

paitsi se että arvostukset hakeutuvat kohti historiallisia keskiarvoja

myös se että ne voivat asettua keskimäärin hyvin paljon korkeammalle tasolle kuin historiassa (permanently high plateau)

Ja koska tulevaisuuden arvostuksiin liittyy tuo suuri epävarmuus, keskityt kuitenkin loppujen lopuksi tekemään sijoitukset mikrotasolta lähtien – aina siitä mahdollisuuksien kirjosta lähtien mikä milloinkin näyttää olevan?