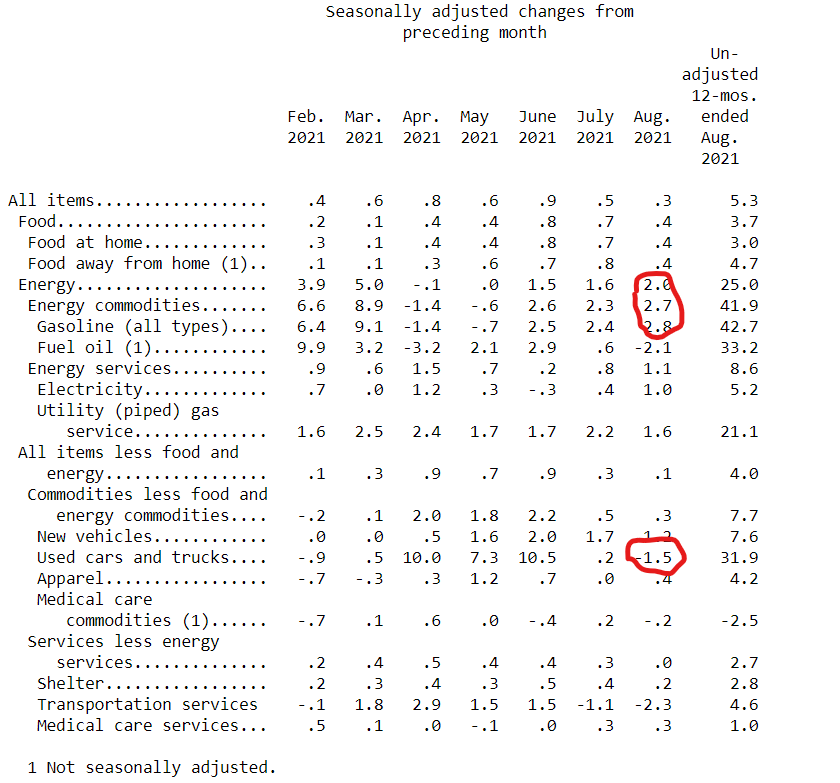

Energia näytteli taas suurta roolia inflaatioluvuissa, käytettyjen autojen hintojen nousu muuttui nyt alamäeksi

33 tykkäystä

Elokuun inflaatioluvut näyttävät muuten hyvin pandemian tuottamia kummallisuuksia. Mikäli käytettyjen autojen hinnat poistetaan pohjainflaatioluvuista, olivat ne suunnilleen heinäkuun tasoilla (+2,9 %, kuvan lähde Bloomberg)

21 tykkäystä

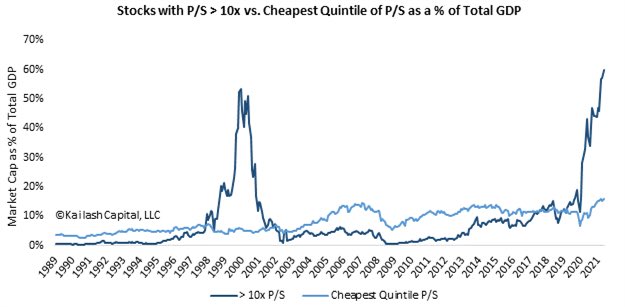

Yhamusasoi tuonut paljon P/S mittaria esille. Itse en pidä koko pörssiä yliarvostettuna ko. mittarilla, koska yritykset on muuttuneet monilta osin paljon aiempaa skaalautuvammiksi, ja monet perinteiset yhtiöt treidaa ihan kohtuullisilla luvuilla. Se, missä itse näen kuitenkin kuplaa on äärimmilleen hinnoiteltujen kasvuyhtiöiden määrä, mitä kuvaa esim. alla oleva kuvaaja:

Oma tuntuma on, että nyt on laajamittaisesti sellaista ilmiötä, että jokainen suositumpi kasvuyhtiö on hinnoiteltu tulevaisuuden onnistujaksi. Yli 10 kertoimen P/S ei ole mikään ongelma niille tulevaisuuden alphabeteille ja amazoneille, mutta suurin osa näistä tulevaisuuden toivoista todennäköisesti lopettaa toimintansa seuraavan 5 vuoden kuluessa. Kaikki on hinnoiteltu tulevaisuuden voittajiksi, mutta todellisuudessa kaikista ei sellaisia tule. Mielestäni kasvuyhtiöissä on nyt siis isossa kuvassa kupla, mutta jotkut yhtiöt sieltä korista osoittautuu varmasti tuottaviksi kohteiksi.

Tokihan tämän mittarin piiriin taitaa mennä myös Microsoft ja 10x P/S on tässä päivässä jopa vähän matala raja ![]() Joka tapauksessa tilanne on jokseenkin sama, tai vielä räikeämpi jos käytettäisiin 20x tai 40x kerrointa tuon sijaan.

Joka tapauksessa tilanne on jokseenkin sama, tai vielä räikeämpi jos käytettäisiin 20x tai 40x kerrointa tuon sijaan.

Ps. Tässä toki P/S, jota olen itse parjannut, mutta tilanne on sama myös EV/Sales mittarilla. Sattui nyt vaan silmään p/s graaffi.

14 tykkäystä

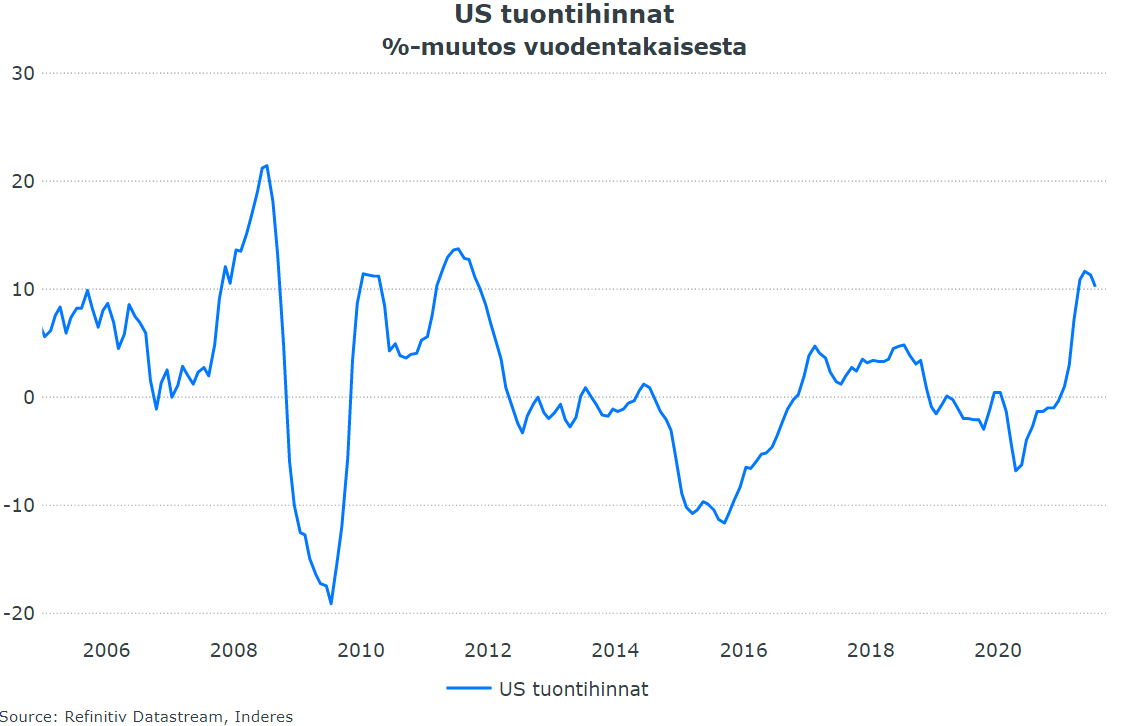

Vielä inflaatiosta: lisäsin äsken julkaistuun pikamakrokommenttiin kuvion USA:n tuontihinnoista, ja niissä nousu näytti taittuvan jo kesällä.

27 tykkäystä

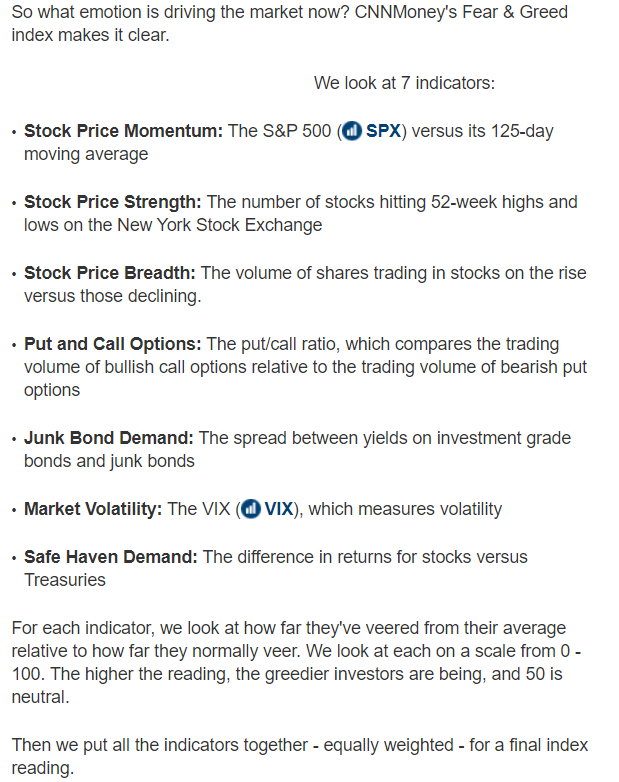

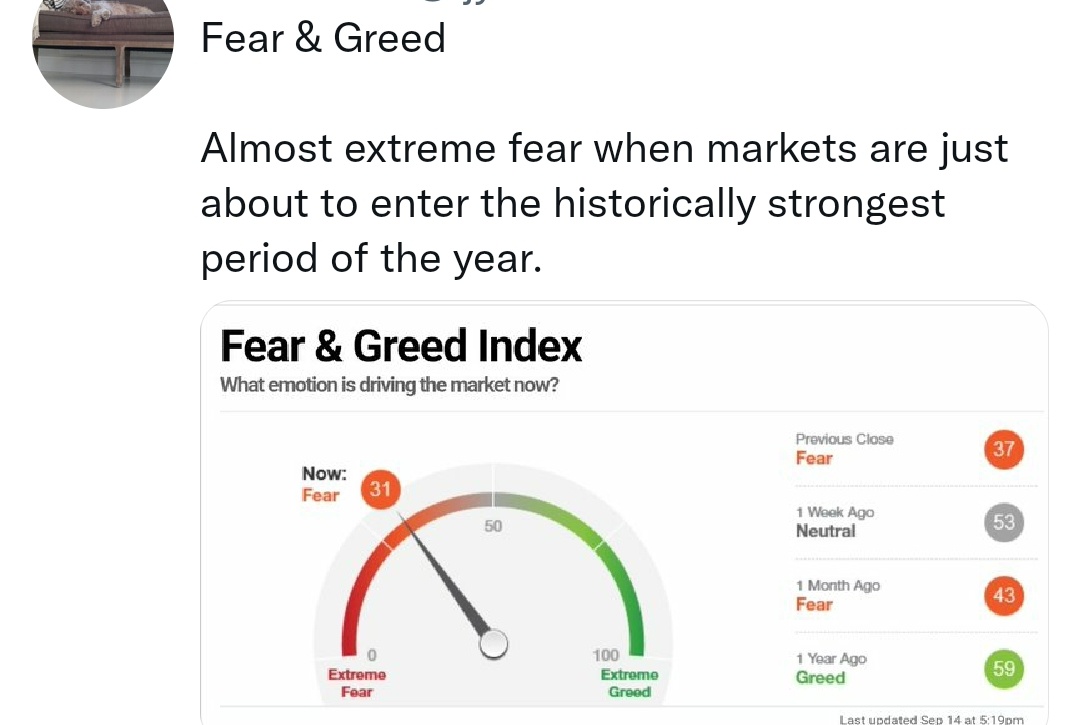

https://money.cnn.com/investing/about-fear-greed-tool/index.html

Enemmän tai vähemmänhän tuo hupimittari on, mutta antaa kuitenkin jonkinlaista kuvaa markkinasentimentistä.

2 tykkäystä

Kaikki todella houkuttelevat reaali-investoinnit tehtäisiin varmasti myös jonkin verran nykyistä korkeamman korkotason oloissa.

Nollakorot kannustavat ennen kaikkea spekulatiivisia finanssialkemiaan perustuvia “investointeja” jotka tuhoavat tuottavuutta pitkällä aikavälillä.

4 tykkäystä

Joo olen samaa mieltä että markkinatunnelma määrää käytännössä sen kurssitason, koska sehän sen kysynnän ja tarjonnan lopulta luo. Ja kuten mm. @Verneri_Pulkkinen on ansiokkaasti meitä opettanut hänen videoillaan, niin aika moni tekee esim. myyntipäätökset täysin hätiköiden. Ja niissä ostoissakin on lähes kaikilla enemmän tai vähemmän mutuakin mukana. Niin myös minulla, vaikka yritänkin koko ajan saada sijoituspäätöksiäni entistä enemmän rationaalisempaan suuntaan.

Tuohon tunnelmaan liittyy olennaisesti (toki muitakin tekijöitä on niinkuin totesit) esim:

- Kurssikehitys lähihistoriassa

- Fundamentit

- Median narratiivit

2018 loppuvuodestahan tuo johdatteleva narratiivi oli tosiaan rahapolitiikan muuttuminen, josta taisi jo ihan näyttöäkin olla. Toki FED veti sitten tuonkin pois ja palasi takaisin tähän tuttuun löysään linjaukseen. Ymmärrän logiikan taustalla että tuon tapahtuman liittäminen silloiseen korjausliikkeeseen on lähinnä jälkiviisastelua, mutta kyllä itse koen että tuo narratiivi on ollut olennaisesti vaikuttamassa useidenkin sijoituspäätökseen tuolloin. Vähän niinkuin nyt nähtävät kauppalehden / Iltalehden “kohta tulee korjausliikkeet” -uutiset vaikuttavat suomalaisiin yksityissijoittajiin. Toki markkinatunnelman taustalla tuolloin oli muutakin, mutta yksittäisistä tekijöistä näkisin että tuon osuun ollut kohtalaisen merkittävä.

Tykkään @musa_2 sun ajattelutavasta ja omakin ajattelu perustuu juurikin tällaiseen todennäköisyyksien hahmottamiseen ja luomaan mahdollisen hyvän odotusarvon omille sijoituksilleen. Mihin ongelmaan ite oon törmänny, niin tässä sijoittamisessa on ihan hiton vaikeaa asettaa/hahmottaa realistisia todennäköisyyksiä eri skenaarioille.

Miten muuten @musa_2 itse uskot että korjaus aikanaan tapahtuu? Mihin se valtava rahamäärä menee jos rahamarkkinoiden likviditeettiä ei vedetä pois keskuspankkien toimesta? Käteiseksi? Olet varmaan siitä samaa mieltä että se suurin kupla on kuitenkin velkakirjamarkkinoilla? Myös kiinteistömarkkinoilla kuplii vähän siellä täällä. Missä omaisuusluokassa muuten ei ole osakemarkkinoiden kaltaista “kireää hinnoittelua” ![]()

Mä en vain keksi jotenkin järjellistä skenaariota jolla tuo romahdus nyt lähiaikoina tapahtuisi. Ymmärrän hyvin, että historiaan peilaten riskit ovat nyt tapissa. En halua sanoa että “this time is different” (koska tiedän kuinka tyhmän kuvan antaisin), mutta ainakin itse olen ymmärtänyt että ei tällaista rahapolittista kokeilua ole ikinä ennen ollut? Ja likviditeetillä on käsittääkseni ainakin vahva korrelaatio kurssikehitysten kanssa ja ilmeisesti jonkinlainen kausaalinenkin suhde on olemassa (vaikka toki muutkin tekijät vaikuttavat).

20 tykkäystä

@El_Nila

Kiinnostavaa pohdintaa sinulla! Ymmärrän täysin että olen nyt tänä kesänä ja syksynä melkoinen vastarinnan kiiski. Ja perusoletus täytyy tietysti siksi olla se että olen täysin väärässä ![]()

Tää saattaa olla etikettiä vastaan mutta laitan tähän uudelleen suurin piirtein koko postauksen, siis sen missä olen ajatteluni ehkä laajimmalta osin yhteen kohtaan koonnut.

[m]atalaksi koettu korkotaso ei luotettavasti korreloi osakkeiden korkeiden arvostustasojen kanssa.

Samaten jos näyttää siltä että korkojen liikkeet menevät jotenkin käsi kädessä osakkeiden kanssa, se saattaa olla petollinen vaikutelma.

Jos näkee kristallipallosta varmaksi onko puolen vuoden päästä korkotaso hieman korkeampi vai hieman matalampi kuin nyt, se ei auta juurikaan ennustamaan ovatko osakkeet korkeammalla vai matalammalla kuin nyt. Korrelaatio näyttää välillä olevan, sitten taas ei ole, sitten tulee takaisin. Liikaa muita muuttujia, liian kaoottista että mahtuisi nättiin muottiin.

On tosi helppo löytää tapauksia jolloin reaalitalouden ja pääomamarkkinoiden toimijat ovat kokeneet korkotason tosi matalaksi ja samaan aikaan osakkeiden arvostustasot ovat olleet puolet tai alle puolet nykyisestä.

Sanon että koettu mataliksi koska ihmiset eivät ole tunteettomia laskukoneita vaan subjektiivisella kokemuksella on merkitystä.

Talvella 2002–03 korkotaso koettiin hurjan matalaksi kaikkialla vanhoissa teollisuusmaissa. Nuorimmat jotka olivat työuransa aikana kokeneet mitään vastaavaa olivat lähellä eläkeikää.

Silti osakkeiden arvostustasot olivat nykyiseen verrattuna pohjamudissa.

Talouskasvu oli nihkeää mutta data ei indikoinut taantumaa. Pankit olivat kunnossa. Business as usual suurin piirtein mutta pörssiosakkeet eivät vaan olleet sellainen juttu jonka pariin social proof olisi ketään houkutellut.

Sen sijaan korkeaksi koettu korkotaso näyttää korreloivan luotettavasti osakkeiden matalien arvostustasojen kanssa. Syynä taitaa olla se että kuponki suhteessa bondin hintaan on tosi konkreettinen ja helposti ja täsmällisesti hahmotettava asia.

Kun korkotaso on korkea, mainitun konkretian kanssa ei pysty kilpailemaan ihmisaivoissa auttamattoman abstraktiksi jäävä toive tulevista osaketuotoista.

Siinä miten sijoittajat näkevät salkkunsa ja markkinoiden tulevat tuotot on valtava subjektiivinen elementti. Laskinta harva käyttää.

Se miten sijoittajien subjektiivinen kokemus tulevista osaketuotoista ja niihin liittyvistä riskeistä suhteutuu matalaan korkotasoon vaihtelee aivan valtavasti. Työntääkö matala korkotaso sijoittajia osakkeiden pariin vai vetääkö halu välttää riskiä heitä pois osakkeista riippumatta siitä että korkotaso on matala? Vaihtelee kovasti.

Näin ollen matala korkotaso voi elää sopuisasti rinnakkain suurin piirtein minkälaisen osakemarkkinatunnelman kanssa tahansa: yhtä lailla sellaisen tunnelman josta seuraa korkeat arvostukset tai sellaisen tunnelman josta seuraa yllättävän matalat arvostukset.

8 tykkäystä

Joo olen samaa mieltä tästä korkotasojen vaikutuksesta arvostustasoihin. Matalia korkoja kuitenkin on ollut aikaisemminkin historiassa, mutta tällaista likviditeettiräjähdtystä globaalilla isossa kuvassa ei. Aikaisemminhan nimenomaan keskuspankkien työkalupaketissa tuo korkojen painaminen käytännössä nollaan on ollut se “viimeisin keino”. Ei tällaista osto-ohjelmaa ole ennen ollut koska se ei ole ollut mahdollista. Itseasiassa nykyinen FIAT-järjestelmäkin tuli vasta 1971 kun Nixon veti jenkkidollarin yhteyden kullasta pois, joten tuota vanhemmat tapahtumat eivät oikein ole enää täysin verrattavissa nykyiseen keskuspankkikapitalismiin joka on syrjäyttänyt markkinatalouden lainalaisuudet.

Miten tällaisessa keskuspankkikapitalismissa markkinat käyttäytyy? Minun mielestä historia ei anna tähän niin hyvin vastauksia kuin aiemmin, vaikka se markkinapsykologia siellä taustalla on täysin samaa. Monet mekanismit toimivat kuitenkin nyt eri tavalla markkinoilla.

9 tykkäystä

Pikkuisen vielä lisää:

En osaa sanoa tuohon mitään. Hypervaluaatiot ennustavat ennätysvolaa mutta en sen kummemmin ota kantaa.

Kyllä, samaa mieltä!

Kyllä, epävarmuus näiden osalta on suunnatonta. En osaa kauheasti mitään fiksua noihin sanoa! Itse uskon rauhalliseen vaurastumiseen enkä lähde paljoa keskuspankkien finanssialkemian varaan laskemaan.

EDIT:

@El_Nila

Tuossa pohdiskelin pikkuisen näitä teemoja joista viimeksi puhetta.

Sentimentistä, kuulostaa tutulta?

11 tykkäystä

Evergrande. Seuraava pankkikriisi alkaa Kiinasta? Ja se alkoi juuri nyt?

7 tykkäystä

Eivätköhän tee tuosta varoittava esimerkin.

Evergrande ei onneksi taida olla yhtä vivutettu ja pankkijärkestelmään lonkeroitunut kuin Lehman oli. Ainakin näin sopii toivoa.

2 tykkäystä

Karhun vasta-argumentti omalle karhuilulle.

(Mutta jaksaako tuotot nousta samaa tahtia vielä pitkään? Varsinkin inflaation kasvaessa kaikkialla paitsi Japanissa.)

3 tykkäystä

Kiitos @Sambadi ![]()

Tuo CNN:n fear/greed-mittari on huonompi kuin hyödytön. Eiköhän @Verneri_Pulkkinen löydä paremman tilalle ![]()

Mainittu mittari näyttää kylläkin lupauksensa mukaisesti mittaavan trendejä siinä onko sijoittajien mielialoissa trendi luottavaisempaan vai epävarmempaan suuntaan.

Mutta tuo mittari on katastrofi siksi että se ei ota mitään kantaa siihen miten sijoittajat ovat asemoituneet.

Jos tuo mittari näyttää että pelko on saamassa vallan mutta sijoittajat ovat aggressiivisesti salkuissaan asemoituneet nousua varten, silloin fear-signaalia seuraamalla ostaa juuri tilanteessa jossa romahduksen todennäköisyys oston jälkeen on kohollaan.

Jos tuo mittari näyttää että parempi luottamus on saamassa vallan mutta sijoittajat ovat aggressiivisesti salkuissaan asemoituneet laskua varten, silloin greed-signaalia seuraamalla myy juuri tilanteessa jossa räjähtävän kurssinousun todennäköisyys myynnin jälkeen on kohollaan.

EDIT:

Tässä vielä tällaista mitä Twitter valitettavasti puskee:

6 tykkäystä

Tästä kaipaisin tarkennusta sinulta miten yleisempi skaalautuvuus vaikuttaa tuon p/s-mittarin käyttökelpoisuuteen markkinan tasolla?

Kasvuyhtiöiden hinnoittelu epäilyttää mua yhtä lailla. Jos noiden market capista lähtee puolet pois, jonkin ajan kuluttua sitä uutta tilannetta pidetään täysin luonnollisena.

2 tykkäystä

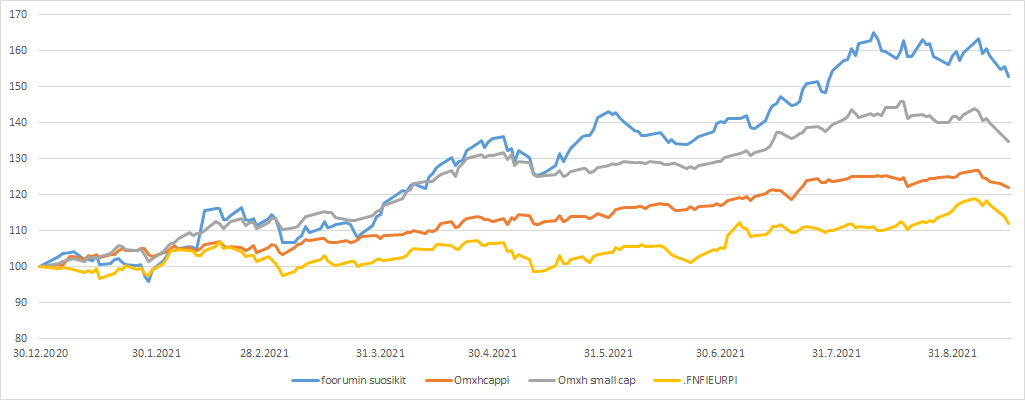

Nyt löytyi myös tuo Suomen First North-indeksi (FNFIEURGI), joka on kohta tullut n. -7% alas huipuistaan.

Olisi mielenkiintoista koostaa “Suomen-Inderes-lemppariosakkeet”-indeksi, joka sisältäisi esim. Qt, Harvia, Kamux, Revenio, Remedy, Efecte, Tecnotree jne. Mitenköhän tällaisen saisi koostettua helposti, se olisi tosi hyvä paikallisen markkinasentimentin indikaattori.

17 tykkäystä

Ainakin portfolio performance softassa voi helpolla tehdä oman salkun mille vain yhtiöille mitä haluaa seurata, ja seurata sitten sitä kokonaisuutena.

Edit. Varsinaisesti ostamatta itse yrityksiä siis.

2 tykkäystä

Qt, Harvia, Kamux, Revenio, Remedy, Efecte, Tecnotree + Smart eye

Vieläkö muita suosikkeihin?

Extended edition: mukana evo ja yhä musa soi lista.

31 tykkäystä

EVO, merkit täyteen…