Kun heräsin aamulla, ihmettelin ettei tullut yön aikana yhtään pingausta mutta korjasit tilanteen välittömästi. ![]()

Yritän vastata niin, että siitä on iloa tämän ketjun agendalle ja lukijoille vaikka jo kysymys ohjaa vastaamaan hyvin henkilökohtaisesta perspektiivistä.

Permanently high plateau on vaarallinen ilmaisu. Ekonomisti ja sijoittaja Irving Fisher tunnetusti heitti tuon 1929 kesällä, juuri ennen massiivista 80-90 % pörssiromahdusta ja suurta lamaa joka kesti vuosia. ![]() (20-luvulla monella jatkuva kasvubuumi nousi kirjaimellisesti hattuun, mutta olihan se hyvin poikkeuksellinen kasvun vuosikymmen Yhdysvalloissa joskin jälkiviisaasti todeten täysin kestämätön sellainen.)

(20-luvulla monella jatkuva kasvubuumi nousi kirjaimellisesti hattuun, mutta olihan se hyvin poikkeuksellinen kasvun vuosikymmen Yhdysvalloissa joskin jälkiviisaasti todeten täysin kestämätön sellainen.)

Eli, jätetään tuo termi pois. Osakkeita ei ohjaa mitkään vääjäämättömät luonnonlait eikä ole mitään “pysyviä tasoja”.

Mutta se ilmiö, että pitkässä juoksussa eri omaisuuslajien kuten myös osakkeiden tuotto-odotus heikkenee (eli ne kallistuu: odotettavissa oleva tuotto heikkenee), on jokseenkin todettavissa. Usein lueteltuja syitä on mm. informaation parempi saatavuus, kehittynyt regulaatio (vähemmän huijauksia, vrt. Kiinan P/E 1x laput) ja tehokkaampi markkina.

On myös suhteellisen loogista, miksi maksaa jatkuvaa liikevaihtoa raapivasta Saas-vekkulista korkeampia kertoimia, kuin syklisestä teollisuusyhtiöstä. Pörssin koko rakenne on muuttumassa hyvin hitaasti tuohon suuntaan erityisesti Yhdysvalloissa. Kuten aiemmin täällä todettua, Helsingin pörssissähän moinen evoluutio on vielä ihan alkutekijöissään.

Tosin, tässäkin asiassa kannattaa tiedostaa että jos nyt softa syö maailman, niin seuraavaksi softa alkaa syömään softaa. ![]() Kukaan ei ole ikuisesti turvassa kilpailulta.

Kukaan ei ole ikuisesti turvassa kilpailulta.

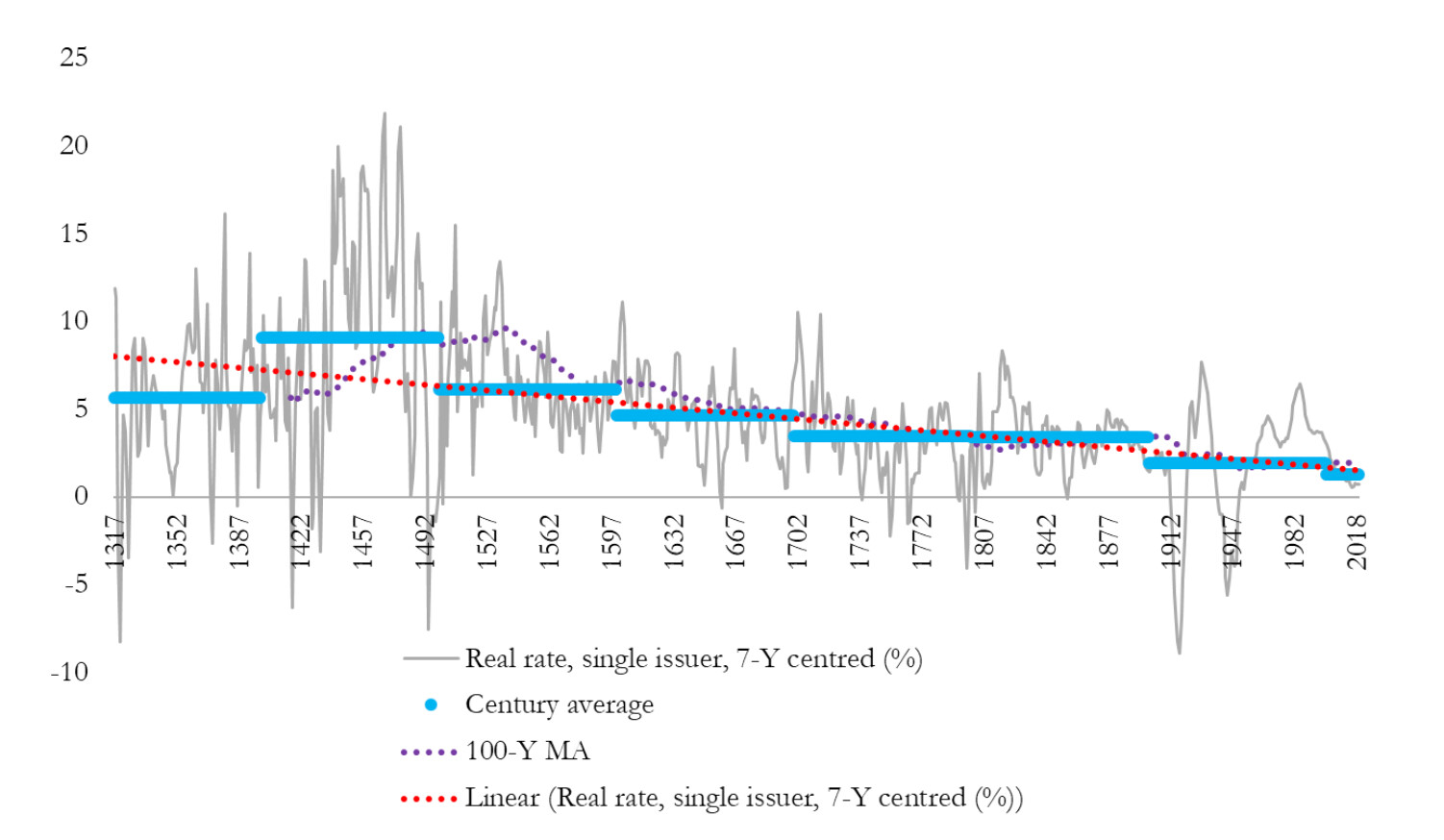

Reaalikorkojen vuosisatojen lasku on tosiaan todettu, kiitos eeppisen supertutkijan joka jaksoi kahlata ison läjän pölyisiä papereita kellareissa Venetsiasta Saksan pikkukaupunkeihin. Tämä kuva tarkentunee, kun tulee lisää samanlaisia tutkimuksia.

Tätä ei voi korostaa liiaksi: Emme tiedä tarkalleen syytä, miksi näin on. Kenties se on jotain kapitalistiseen pääoman kumulointiin liittyvää?

Noh, tuo on lähinnä hyvä tiedostaa sellaisena isona taustavoimana. Kun puhutaan satojen vuosien trendistä, on hyvä tiedostaa että ihmiselämän aikana korot voisi pompata vaikkapa 10 %:iin ja ne olisi silti ihan hyvin trendissä alaspäin. Mutta tuo on siinä mielessä myös tärkeä tiedostaa, ettei mene luulemaan korkojen olevan jossain 2-4 % jokin “vakio” tai että matalat korot olisi vain keskuspankkien syytä.

(On tietysti myös hyvä tiedostaa, että jos kapitalistinen järjestelmä heivattaisiin jostain syystä pois niin en tiedä olisiko perusteltua odottaa tuon jatkuvan, mutta sen pohdiskelu menee yli tämän ketjun rajoista.)

Nyt tulee sekoitus henkilökohtaisempaa ajattelua, miten annan näiden super ylätason tekijöiden vaikuttaa osakepoimintaan.

Makrotasolla ennustaminen on hyvin vaikeaa. Joskus minulta on kysytty, miksi en “makrotreidaa” kun seuraan kuitenkin paljon taloutta.

Voi kuitenkin ajatella niin päin, että eihän jonkin asian seuraaminen tarvitse tarkoittaa sitä että työntää kätensä juuri sen aihealueen mutaan.

Mitä enemmän opin taloudesta ja sen monimutkaisuudesta, sitä enemmän olen itseasiassa tietoisesti vältellyt kovin makroriippuvaisia firmoja. ![]() Vaikka, välillähän iskee se houkutus kun ne ovat halpoja ja tiedostaa mahdollisuuden niiden nopeaan moninkertaistumiseen jos/kun näkymä piristyy. Se on kuitenkin vaikeaa pitkässä juoksussa.

Vaikka, välillähän iskee se houkutus kun ne ovat halpoja ja tiedostaa mahdollisuuden niiden nopeaan moninkertaistumiseen jos/kun näkymä piristyy. Se on kuitenkin vaikeaa pitkässä juoksussa.

Isossa kuvassa, jos ymmärrän oikein miten talous suurinpiirtein toimii, talouskasvu on globaalisti hidastumaan päin. Väestöt kasvavat vielä kehitysmaissa, mutta alue toisensa jälkeen näkee työtä tekevien käsiparien määrän kasvun tasaantumista tai jopa surkastumista. Tuottavuuden kasvu on hidastunut. Puhun nyt siis vuosikymmenien säteellä, en ensi kvartaalin BKT:n kasvusta.

Tulevaisuuden hyvinvointia ei rakenneta tekemällä betonia, rakentamalla massiivisesti infraa ja laittamalla savupiippuja pystyyn tuhoamaan ilmastoa, kuten tehtiin ennen. Jos talouskasvu tasoittuu kaikkialla 1-2 % tasolle (pitkän aikavälin kasvutaso), on vaikea nähdä miten jokin konepaja voisi luoda hirveästi arvoa vuosien saatossa. Kiina on ollut massiivinen ajuri rasvaisille firmoille 2000-luvulla. Käsittääkseni senkin maan talouskasvun kohtalo on vaappua ennemmin 3 %:in tuntumaan, kuin pysyä >6 %:ssa per annum.

Tulevaisuuden hyvinvointia rakennetaan älykkyydellä ja softalla: tehostamalla jo olemassaolevia asioita. Ei ole sattumaa, että näillä tonteilla myös kasvu on nopeinta ja miksi näiden asioiden parissa häärivillä firmoilla on saanut hyviä tuottoja viime vuosina.

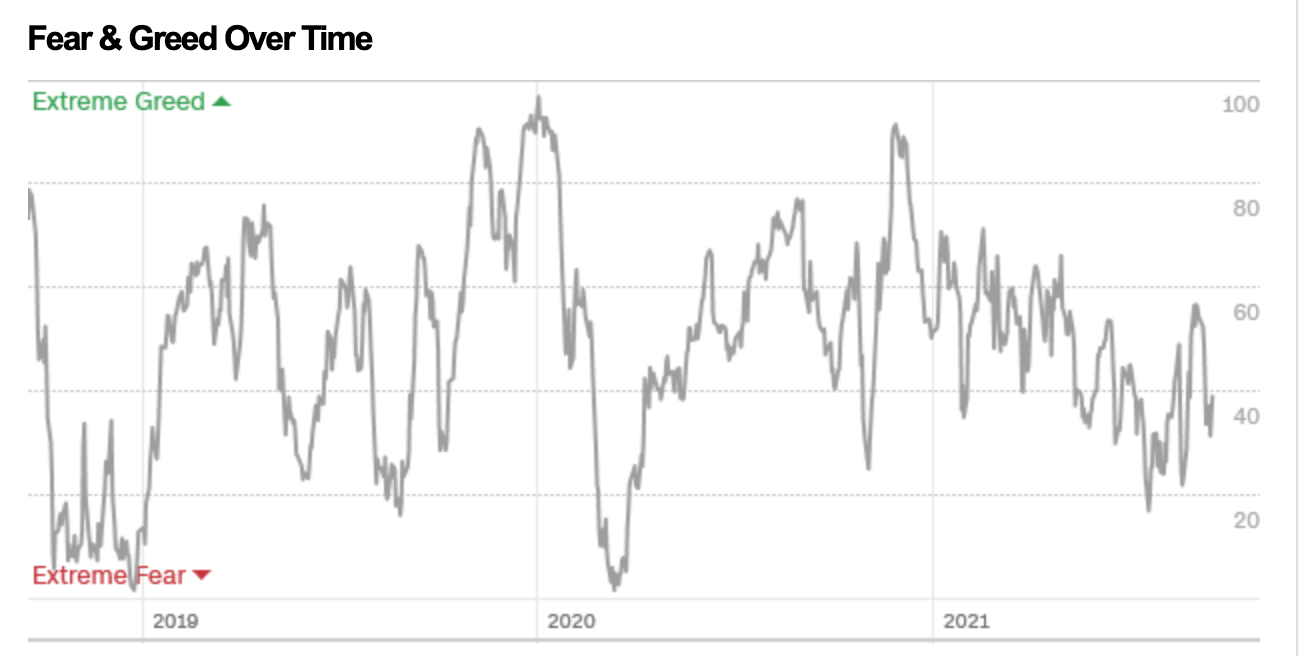

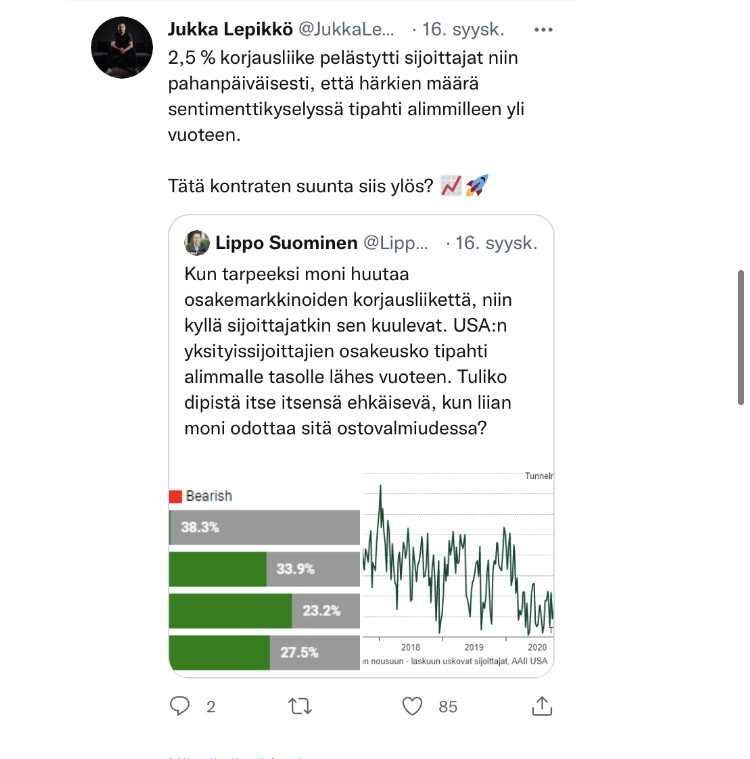

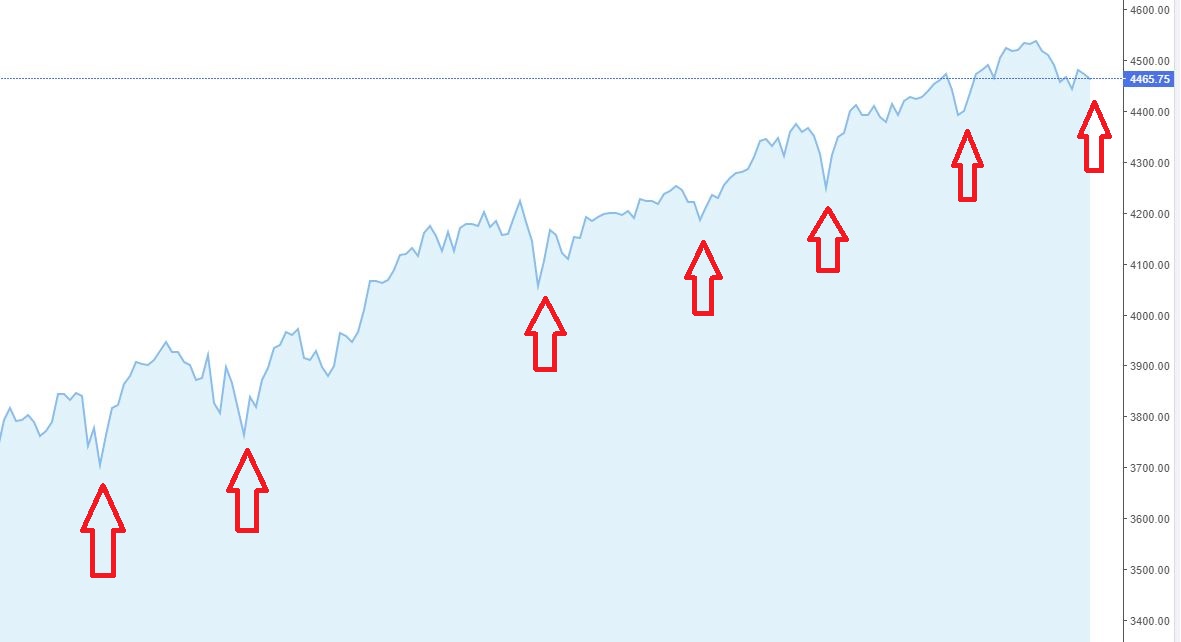

Toinen tapa, miten annan markkinan vaikuttaa hieman omaan sijoittamiseen on yleisen markkinan kuumuus. Olen yleensä ottaen varovaisempi silloin, kun muut eivät ole ja yritän olla rohkea silloin kun muut pelkäävät. Se on vaikeaa. Ja, jos jokin tosi houkutteleva tilaisuus ilmenee eteen niin sittenhän sitä ostetaan välittämättä yleismarkkinasta. Tämä voi kuulostaa hassulta, mutta omaan silmään se ylikuumentumisen riski mikä vallitsi vuodenvaihteessa on lässähtänyt: riskiset osakkeet ovat sulaneet ja jyviä on eroteltu akanoista.

Kuten ehkäpä puheistani ja reaktiosta videoilla viime vuosina voi nähdä, en välitä kamalasti multippeleista houkuttelevissa firmoissa yleensä. Yritän saada analyytikkoa haastelemalla käsityksen yhtiöiden pitkän aikavälin potentiaalista, eli se hillotolppa sitten viiden tai kymmenen vuoden päästä.

Tiedostan tässä tyylissä sen riskin, että jos jostain syystä korot nousisi ilman, että talouskasvu paisuu niin kaukana olevat kassavirrat eivät välttämättä ole enää niin muodikkaita. Mutta, taas kerran, raju korkojen nousu tuntuu hyvin epätodennäköiseltä. Ellei systeemissä hajoa jotain, kuten euroalueen pirstaloituminen politiikan takia tai vastaavaa.

Ehkäpä eniten minua jännittää makrotasolla, miten markkina tekee itsestään haavoittuvaisemman kun arvostustasot yleisesti ottaen ovat koholla. Superfirmat pärjää aina, mutta turskat tehdään salkkuun ostamalla keskinkertaisia firmoja laatufirman hintalapulla. Jos jotain on oppinut viime vuosina, niin laadusta ei kannata tinkiä. Ja jos tinkii, jättää ne firmat pienelle painolle salkkuun. Hyvien firmojen kanssa sijoittaminen on yksinkertaisesti mukavampaa.

Osakkeiden suosio ja allokaatio alkaa olla huipputasoilla erityisesti Yhdysvalloissa. Jos jotain yllättävää tapahtuu eikä osakkeet jostain syystä maistukaan, voi adjustoituminen alaspäin olla tuskallinen. Maailmalla tilanne on käsittääkseni maltillisempi tosin.

Tässä jotain ensiajatuksia, pahoittelut pitkä vastaus. ![]()