Pieni lainaus artikkelista:

Puheet korjausliikkeestä eivät kuitenkaan tarkoita pörssiromahdusta tai osakekurssien pysyvämpää alamäkeä. Sellainen vaatisi, että taloudessa menisi oikeasti huonosti, ja että puhuttaisiin jo taantuman uhkasta. Sellaista ei kukaan nyt odota.

”Hengähdystauolle olisi nyt tilausta.”

Sijoittajan onkin syytä ymmärtää korjausliikkeen ja pitkäkestoisemman alamäen eli laskumarkkinan ero.

”Markkinoilla on paljon uusia sijoittajia, ja jos he eivät ymmärrä tätä eroa, niin vaarana on, että he lähtevät hädissään myymään osakkeita pois. Näin voi käydä varsinkin velkavivulla liikkeellä oleville uusille sijoittajille. Tällainen tilanne voisi aiheuttaa nopeamman kurssipudotuksen”, muistuttaa S-Pankin päästrategi [Lippo Suominen].

Korjausliikkeestä puhutaan, kun osakeindeksit laskevat 5–10 prosenttia viimeisestä huipustaan. Korjausliike tarkoittaa ohimenevää kurssien pudotusta, jonka jälkeen nousu jatkuu uudestaan.

Laskumarkkina, eli amerikkalaisittain bear market, tarkoittaa pitkäkestoisempaa osakemarkkinoiden alamäkeä, jolloin indeksipudotus on vähintään 20 prosenttia edellisestä huipusta. Mitään tarkkaa määritelmää alamäen pituudelle ei ole. Alamäki voi jatkua kuukausia tai vuosia.

Korjausliikkeet sen sijaan ovat lyhyitä, eivätkä mitenkään poikkeuksellisia. Nyt niitä ei ole koettu kuitenkaan epätavallisen pitkään aikaan. Koronan jälkeisessä nousussa ei ole nähty Yhdysvalloissa edes viiden prosentin korjausta lähes vuoteen.

Ja ne riskit:

1. Riski: Talouden huippu on ohi, positiivisia yllätyksiä ei enää tule

2. Riski: Inflaatio on sitkeämpää kuin odotettiin

3. Riski: Keskuspankit kiristävät rahahanoja odotettua nopeammin

4. Riski: Kiina laittaa pelisääntöjä uusiksi

Huhuh mikä paketti lukea puhelimella, mutta olipa hyvin kirjoitettu ja laadukas kansis essee, nautinto.

Jotenkin alkaa itsellekin iskostua ettei edes kasvavat firmat ole nykyisillä hinnoilla riskin arvoisia.

Lopussa hyvin kiteytetty mitä eroa on taloustieteen Kapitaalilla joka lisää meidän kaikkien hyvinvointia ja Capitalilla joka on vain varojen siirtoa toiselta toisille ajan yli.

Tekisi mieli kääntää teksti ja lähettää Suomen Kuvalehteen.

IMO nuo kaikki 4 huolta on aiheettomia lyhyellä aikavälillä. Itse pohdin asiaa kahteen suuntaan seuraavin näkökulmin: A) todennäköisimmin olemme edelleen nousu-uralla ja uudet all-time-high:t häämöttää lähitulevaisuudessa. B) toisaalta emme ole nähneet vielä yhtäkään kunnon myyntipainetta tässä laskussa.

Itse operoin niin, että ensimmäiset buy-the-dip ostot uskaltaa laittaa varovasti nyt sisään, mutta suurempi droppi on täysin mahdollinen ja siihen kannattaa varata käteistä. En usko mihinkään isoon droppiin tällä hetkellä vaan lähden täysillä mukaan, kun päivädropit on -2% luokkaa. Enemmän pelkään sitä, että olen liian karhuinen kuin liian härkämäinen.

Kyllä kai suurin osa uskaltaa olla “härkämäinen” jos varaa pitää iso käteiskassaa rommausta varten. Juttusi ovat ristiriitaisia.

Minulla pamahti keskisuuri summa rahaa perinnöksi jonka olisin kiimassa voinut laittaa alati kohoavaan pörssikurssiin “tahkoamaan rahaa”. Mutta en kyllä laita vaan noin 20% on osakkeita ja 80% rahaa. Palkastani voin laittaa aivan hyvin 100% sisään niinä päivinä jos dippaa -3%. Mutta en kyllä näihin nousuihin työnnä enempää kuin 1/5 - 1/3 käteisvarannosta.

Härkämäinen sijoittaja laittaa lähes kaikki kiinni, kokoajan?

Joskus mietityttänyt kun törmää ajatukseen ”vara” pitää isosti käteistä? En ole ymmärtänyt välttämättä mitä se tarkoittaa, koska useimmiten takana on kova nousu ja kevennelty käteiselle.

Pitkässä juoksussa paras tapa on ollut olla all-in indekseissä ja tulee todennäköisesti niin olemaan sijoitushorisontin ollessa tarpeeksi pitkä. Itselle taas ensi vuoden arvostuksellakin on väliä, koska osakesalkun koko on sellainen, että keksin sille kyllä jotain kivaa henkilökohtaista käyttöä hetkenä minä hyvänsä. Eläkesäästäminen ei itseä nuorehkona sijoittajana motivoi ja tämä viesti vain filosofista pohdintaa.

Suurimmat nousupäivät pörsässä on rommauksen jälkeen. Muistan koronarommin jälkeen esim sampo nousi päivässä 20%. Näistä ei ole varaa olla pois.

Tuo käteinenhän ei menetä arvoaa, joten ehkä en ei tarvitse osua ihan syvimpään monttuun?

Varmaan tuo voi riippua salkun koostakin, 100% painolla ehkä helpommin on jos palkkatyö tuottaa sen verran hyvin salkun kokoon nähden, että sillä voi jatkaa ostoja?

Itse taas ajattelen loistavasti menneiden vuosien jälkeen että “vara” voisi itsellä tarkoittaa, että osakkeissa oleva osuus on jo riittävän suuri salkku ja käteinen sitten sinetöi voiton, jos kurssit laskevat joskus voimakkaasti, toimien muuten vakuutuksena.

Pitkässä juoksussa kyllä. Mutta entäs jos horisointti kapenee vaikka 10-15vuoteen? Tai viiteen vuoteen.

En pitäisi yhtään ihmeenä vaikka tänään indeksisijoittamisen aloittava olisi 10v päästä köyhempi. Vaikka lataisi joka kuukausi lisää salkuunsa.

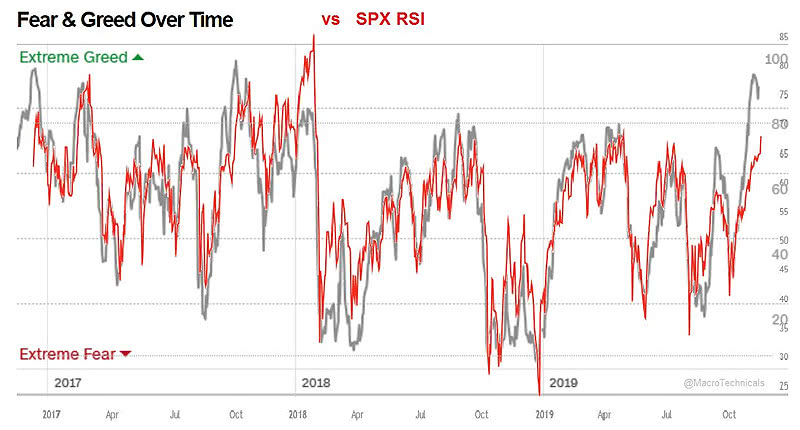

Ymmärrän että saattoi vaikuttaa siltä että kuittailin hölmösti Vernerille tuosta CNN Moneyn indikaattorista.

Mutta kuittailusta ei ollut ollenkaan kyse. Annoin vain pätevimmälle mahdolliselle taholle tällaisen tehtävän koska ko. indikaattorin käyttö somessa muissa yhteyksissä (ei Vernerin viittaukset siis) saavat minut voimaan pahoin.

Tuo indikaattori tuntuu nykyään siis puskevan iholle joka suunnasta. Yleensä postaaja mainitsee vain indikaattorin ja tyyliin että on mielettömän mehukas ostopaikka kun indikaattori on punaisella.

Mutta ko. indikaattori oli lukemissa extreme fear syksyllä 2018. Tämä on tietysti vuosisadan vitsi kenelle tahansa joka on kokenut oikeasti pelokkaan pörssitunnelman.

Fear & Greed Index - Investor Sentiment - CNNMoney

Stocks have outperformed bonds by 1.58 percentage points during the last 20 trading days. However, this is close to the weakest performance for stocks relative to bonds in the past two years and indicates investors are starting to flee risky stocks for the safety of bonds.

Ylipäätään ei mitään tolkkua tässä.

The S&P 500 is 3.64% above its 125-day average. During the last two years, the S&P 500 has typically been further above this average than it is now, indicating that investors are committing capital to the market at a slower rate than they had been previously.

Samoin turhaa ja hyödytöntä.

The CBOE Volatility Index (VIX) is at 20.81, 16.50% above its 50-day moving average and indicates that investors are concerned about the near-term values of their portfolios.

Ei mitään ennustearvoa mihinkään.

The number of stocks hitting 52-week highs exceeds the number hitting lows but is at the lower end of its range, indicating extreme fear.

Kertoo että luottamus on ollut rapautumassa mutta ei kerro mitään siitä kuinka paljon jatkaa rapautumista tai on jatkamatta.

The McClellan Volume Summation Index measures advancing and declining volume on the NYSE. During the last month, approximately 7.16% more of each day’s volume has traded in declining issues than in advancing issues, pushing this indicator towards the lower end of its range for the last two years.

Kertoo että luottamus on ollut rapautumassa mutta ei kerro mitään siitä kuinka paljon jatkaa rapautumista tai on jatkamatta.

Eihän tuo fear&greed ole ollenkaan hyödytön, mutta kuten mikä tahansa indikaattori, ei tietenkään tarjoa mitään varmaa.

Itse ainakin olen mieltänyt tuon fear&greedin RSIn kaltaisena teknisenä indikaattorina ja käsittääkseni ne aika hyvin korreloivatkin keskenään:

Ja kuten odottaa saattaa, jos se korreloi RSIn kanssa niin se jossain määrin myös ennustaa paikallisia kurssipohjia ja -huippuja:

Ei kannata tarttua tuohon terminologiaan liikaa (esim. nostamasi extreme fear), tämähän tarkoittaa suunnilleen samaa kuin ”ylimyyty” RSIssä. Ei se tarkoita sitä ettei voisi mennä vielä ylimyydymmäksi tai ettei lasku voisi jatkua, mutta kyllä se vähän jo indikoi, että ainakin hetkellistä pomppua voisi kohta olla tiedossa. Tätä tietoa voi sitten yhdistää muihin indikaattoreihin ja markkinasentimenttiin ja tulla siitä ehkä viisaammaksi (tai olla tulematta) mihin kurssit seuraavaksi olisivat menossa.

Ei kannata myöskään väheksyä indikaattorin ”vahvistusvoimaa” kun indikaattoria seuraa iso määrä ihmisiä joka uskoo sen ennustevoimaan jollain tasolla (kuten fear&greedin tapauksessa) niin se alkaa toteuttaa itseään.

Loistava kommentti jossa joka sana on hyvin punnittu!

Tämän seurauksena tulen äkkiväärästä asenteestani sinun suuntaasi.

Oman kommentointini ydin on kuitenkin voimassa tässä:

Hetkellä jolla riskinotto on lähellä ennätystasoa, monella on tosi vaarallinen illusion of being in control osittain tuollaisen indikaattorin takia.

Tuo voi auttaa ostamaan dippiä mutta sitten jos mennään sieltä extreme fear -päädystä tuolla skaalalla ryminällä läpi, siinä kohtaa moni tosi älykäs ja mielestään näppärä sijoittaja on ongelmissa.

Kuten todettu, tuo indikaattori yrittää kyllä mitata sijoittajien mielialoja mutta aika vähän sitä miten he ovat asemoituneet.

Muistaakseni joku eläkeyhtiön pomo takavuosina totesi, että seuraavat siellä noin 30 indikaattoria. Kyse oli silloin lähinnä siitä, miten he pystyvät erottelemaan terveen korjausliikkeen kunnon pörssiromahduksesta ja pitkäaikaisesta laskumarkkinasta. Jälkimmäisessä vaihtoehdossa he tietenkin lähtevät laskemaan osakepainoa. Valitettavasti en tähän hätään pysty löytämään lähdettä tuolle lausunnolle. Käsittääkseni kuitenkin koronakriisin puhjettua kevättalvella 2020, eläkeyhtiötkin yllätettiin housut nilkoissa.

Kun täällä kerran nykyään @Verneri_Pulkkinen jaetaan kaikenlaisia työmääräyksiä(ehdotuksia), niin mitenkä olisi tulevalla viikolla noiden kolmenkymmenen indikaattorin listaaminen meille yksityissijoittajille kätevästi yhdessä paikassa🙂.

Kiitokset linkistä @Kale1 . Selkeää tekstiä ja koska itse en noita asioita liian hyvin tunne, muutama kohta piti lukea pariin kertaan. Noin puolivälin paikkeilla Hussman viittaa ilmeisesti heidän kehittämäänsä metodologiaan “Huffman measure of market internals”, mikä ei ihan heti auennut. Olisi mukava tietää, miten luokittelevat eri omaisuuslajeja ja instrementteja kuvassa näkyville neljälle käppyrälle. Em. kuva tavallaan näyttäisi kertovan samanlaista viestiä kuin aiemmin jutussa nähty “Price Revenue Ratios by Valuation Decile” -kuva.

Monetary policy simply changes the mix of government liabilities – how much the public must hold as Treasury bonds, and how much the public must hold as base money.

Tässä kohtaa mietin, että missäköhän tilanteessa olisi hyvä spekuloida valtioiden vararikoista, sillä niinkin voi käydä, kuten historiasta nähdään. Hieman tuo “must” sana siis kummeksuttaa. (Toki Yhdysvallat on jotain muuta kuin pieni avotalous.)

Tilasin heidän uutiskirjeen.

Toisaalta useiden tämän ketjun viestien kohdalla tulee mieleen samoin kuin linkissä olleesta Hussmannin tekstistä, että minkälaisina toimenpiteinä tämä voisi näkyä. Erityisen kiinnostaa olisi lukea muutamista skenaarioista, mitkä sisältäisivät samalla pohdintaa todennäköisesti toimivista allokaatioratkaisuista per skenaario.

Esimerkiksi tuo “Price Revenue Ratios by Valuation Decile” -kuva saattaisi vihjata, että kaikkein järkyttävimmat PE, PS & yms. tapaukset saattaisi kannattaa siivota salkusta pois.

Ehkä seuraavista?

- Kiinan kiinteistökupla ja sen purkautumisen mekanismit? Kai niihin yhtiöihin on sijoiteltu myös Kiinan ulkopuolelta.

- Jännitteiden kasvu (Kiina, Venäjä, ehkä jokin muukin). Ei täysin riippumaton edellisestä: kun paikallisia vaikeuksia, on helppo yrittää ohjata huomioita toisaalle.

- Toimitusketjuvaikeuksien jatkuminen ja sen aiheuttama shokki. Vai onko tämä vain ohimenevä ja pian unohdettu ilmiö?

- Koronarajoitusten poisto ja yleinen optimismi ja ihmisten innostus paluusta normaaliin

- mitäs muita?

Olen ollut tällä palstalla vasta vähän aikaa. Onko jossain toisessa ketjussa jo pohdittu noita?

Kyllä. Koko ajan. Kannattaa lukea tuo pdf dokumentti. Toki pitää ymmärtää oma sijoittaja profiili ja mitä varten sijoittaa. Pääoman kasvatus vs suojelu jne. Mutta yleisesti ottaen, käteisen pitäminen jotta voi ostaa dipistä on suboptimaalinen tapa.

@Juncker_JC @Taavetti Onpa kiva kuulla että koitte lukemisen arvoiseksi tuon Hussmanin! Luen yleensä kerralla hänen kuukausittaisen artikkelin, tuon taisin lukea kolmessa osassa, aivan poikkeuksellisen pitkä.

Löysin Hussmanin teksteistä vuodelta 2018 tällaisen kohdan liittyen tuohon termiin internals, jonka voisi ehkä suomentaa ”USAn osakemarkkinoiden sisuskalut Hussmanin käyttämällä magneettikuvauksella”:

”We’ve always recognized that valuations are enormously informative about long-term investment returns, and about potential market losses over the completion of any market cycle. Likewise, we’ve always recognized that valuations can have very little effect over shorter segments of the market cycle. Instead, the behavior of the market over shorter horizons is driven by the psychological inclination of investors toward speculation or risk-aversion.

Since speculation tends to be indiscriminate, we find that the most reliable way to measure those psychological preferences is by extracting a signal from the uniformity of market action across thousands of individual stocks, industries, sectors, and security-types (what we collectively call “internals”).

While we don’t disclose our own methods, which I developed in 1998, the central principle is that risk-aversion reveals itself through divergence, dispersion, ragged leadership, and lack of participation in financial market behavior. The chart below is reprinted from last month, and presents the cumulative total return of the S&P 500 in periods where our measures of market internals were favorable, assuming Treasury bill interest is accrued otherwise.”

Mittareihin, joita hän seuraa, kuuluu ainakin, kuinka suuri osa S&P 500 -indeksin firmoista on viimeisen puolen vuoden aikana kehittynyt indeksiä paremmin, minkä tyyppisiä firmoja nuo voittajat ovat, millaisella jakaumalla indeksille hävinneet ovat hävinneet, miten pien- ja kasvuyhtiöt ovat pärjänneet, millaisella prosentilla firmat ovat edellisen puolen vuoden keskiarvojaan korkeammalle arvostettu nyt jne.

Viime syksynä sisuskalut olivat positiiviset, kun markkina nousi laajalla rintamalla. Joskus tammikuun lopulla käännyttiin hänen mittareillaan siihen että sisuskalut ovat lähdössä heikkenemään, ja nyt loppukesällä käytti niistä kuvailua ”vihamieliset”.

Hussmanilla arvostustasot ovat aina se ydinjuttu, mutta sisuskalut ovat sellainen lisämauste, että vaikka arvostukset olisivat kovat, jos kuitenkin sisukalut ovat positiiviset, hänellä on melko neutraali näkemys markkinoista lyhyellä aikavälillä.

Hussmanilla oli loistava menestys uransa ensimmäiset 25 vuotta. Vaikka hänen osakepoimintansa on myös viimeisen kymmenen vuoden aikana ollut taitavaa, hänellä on ollut karsean karhumainen asemointi jo niin kauan että on tainnut menetettää suurimman osan etumatkastaan indeksiin nähden koko 35 vuoden ajanjaksolla. Hän on myös somessa, ja ei ole mitään rajaa siinä kuinka paljon häntä pilkataan ja halveksutaan. Me luemme häntä kuitenkin mielenkiinnolla, emme kuitenkaan asemoidu kuten hän, koska filosofiamme on olla aina melko korkealla osakepainolla.

Olipas hyvin sanottu. Parasta CNN Fear & Greed indeksissä on, ettei se perustu kyselyihin. Kyselyjen luotettavuus ja tulosten vertailtavuus eri ajanhetkinä kun tuppaa olemaan kyseenalainen.

@Sambadi linkasi tämän jo aiemmin, tässä indeksin laskentamalli vielä uudestaan, ettei tarvitse kaivella: https://money.cnn.com/investing/about-fear-greed-tool/index.html

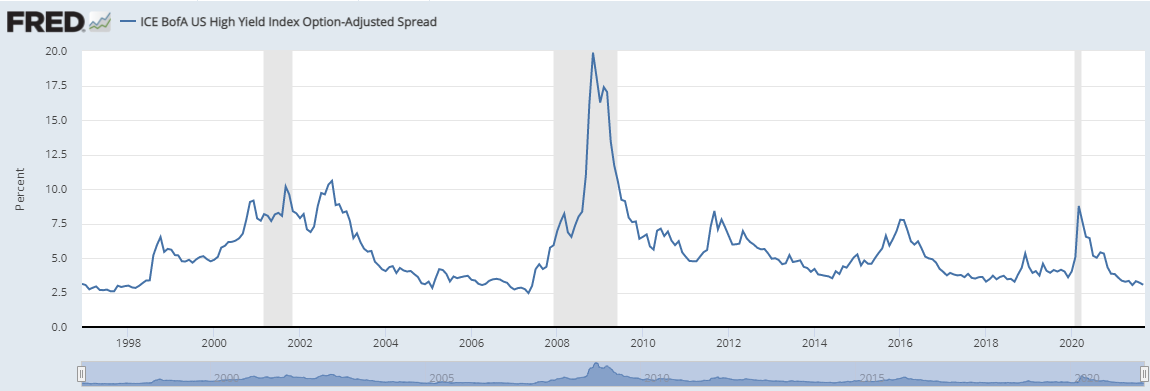

Kumma kyllä oma fiilis on aina pelokas, kun tuo mittari näyttää pelkoa. Nyt mittari näyttää lukemaa 34 eli yhä pelon puolella ollaan. Mutta indeksi seitsemästä komponentista yksi on äärimmäisen ahne: Junk Bond Demand. Roskalainojen ja IG-lainojen korkoero on vain 1.95 prosenttiyksikköä, mikä kertoo makrotalouden menevän parempaan suuntaan. Ilman tätä indeksin komponenttia lukema olisi paljon pienempi eli lähes tapissa pelkoa.

Tässä tilanteessa tulkitsen CNN Fear & Greed indeksi lukeman 34 kohtuullisen hyväksi ostopaikaksi osakemarkkinalla. Vielä parempi ostopaikka saataisiin, jos roskalainojen ja IG-lainojen korkoero heilahtaisi reippaasti ylös. Ihmeen matala se on. Tarvittaisiin jokin FED:n moka, jotta pelko ryöpsähtäisi valloilleen.

Hmm, täällä on yllättävän vähän ollut puhetta energian hintojen kovasta noususta Euroopassa, USA:ssa ja UK:ssa.

Evergrande on tänään ehtinyt rojahtaa jo lähes 20 % ja ”tilanne on kriittinen”. Hong Kongin pörssi sukeltaa, Tokio tippuu. New Yorkin osakefutuurit punaisella. Jne.

Tais tulla rapsakka alku pörssiviikolle…