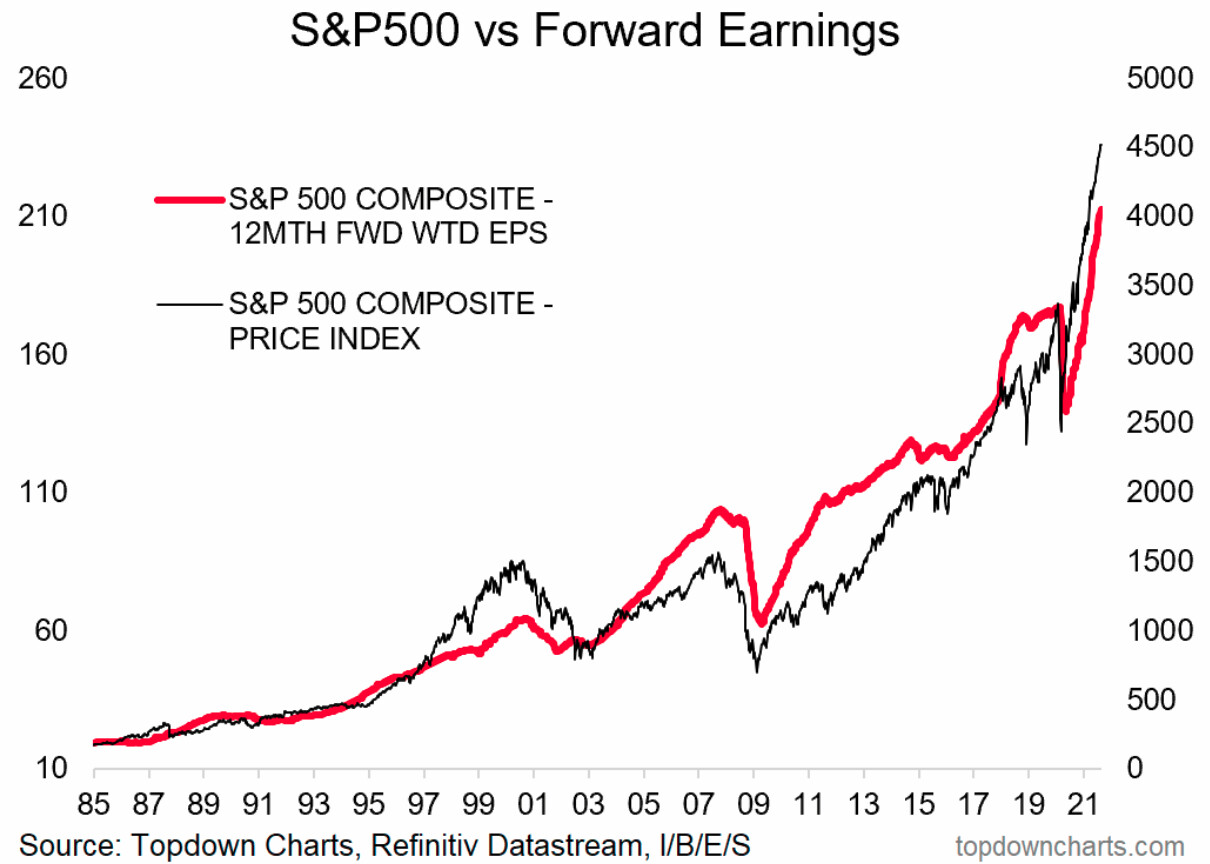

Joo olen samaa mieltä tästä korkotasojen vaikutuksesta arvostustasoihin. Matalia korkoja kuitenkin on ollut aikaisemminkin historiassa, mutta tällaista likviditeettiräjähdtystä globaalilla isossa kuvassa ei. Aikaisemminhan nimenomaan keskuspankkien työkalupaketissa tuo korkojen painaminen käytännössä nollaan on ollut se “viimeisin keino”. Ei tällaista osto-ohjelmaa ole ennen ollut koska se ei ole ollut mahdollista. Itseasiassa nykyinen FIAT-järjestelmäkin tuli vasta 1971 kun Nixon veti jenkkidollarin yhteyden kullasta pois, joten tuota vanhemmat tapahtumat eivät oikein ole enää täysin verrattavissa nykyiseen keskuspankkikapitalismiin joka on syrjäyttänyt markkinatalouden lainalaisuudet.

Miten tällaisessa keskuspankkikapitalismissa markkinat käyttäytyy? Minun mielestä historia ei anna tähän niin hyvin vastauksia kuin aiemmin, vaikka se markkinapsykologia siellä taustalla on täysin samaa. Monet mekanismit toimivat kuitenkin nyt eri tavalla markkinoilla.

En osaa sanoa tuohon mitään. Hypervaluaatiot ennustavat ennätysvolaa mutta en sen kummemmin ota kantaa.

Kyllä, samaa mieltä!

Kyllä, epävarmuus näiden osalta on suunnatonta. En osaa kauheasti mitään fiksua noihin sanoa! Itse uskon rauhalliseen vaurastumiseen enkä lähde paljoa keskuspankkien finanssialkemian varaan laskemaan.

EDIT:

@El_Nila

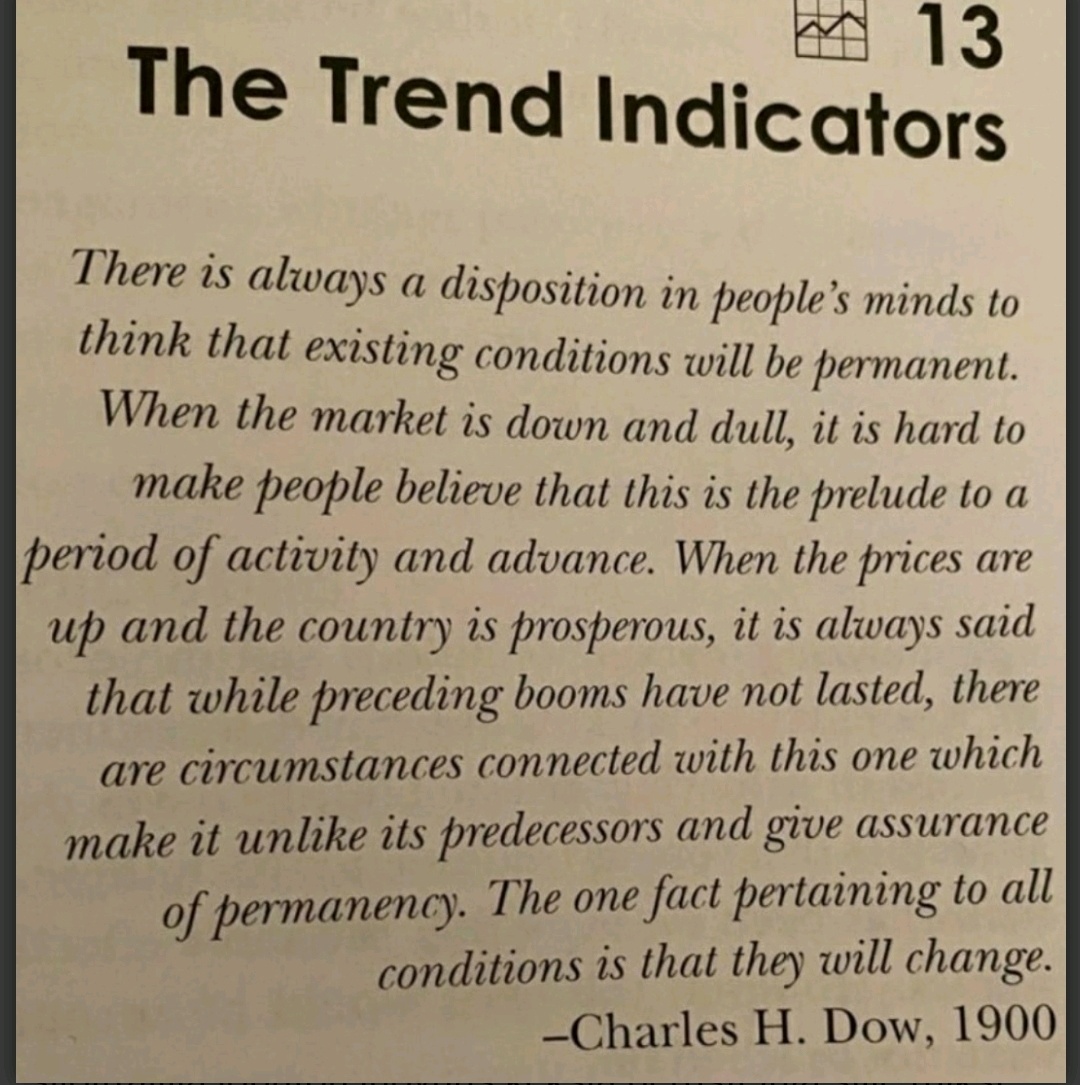

Tuossa pohdiskelin pikkuisen näitä teemoja joista viimeksi puhetta.

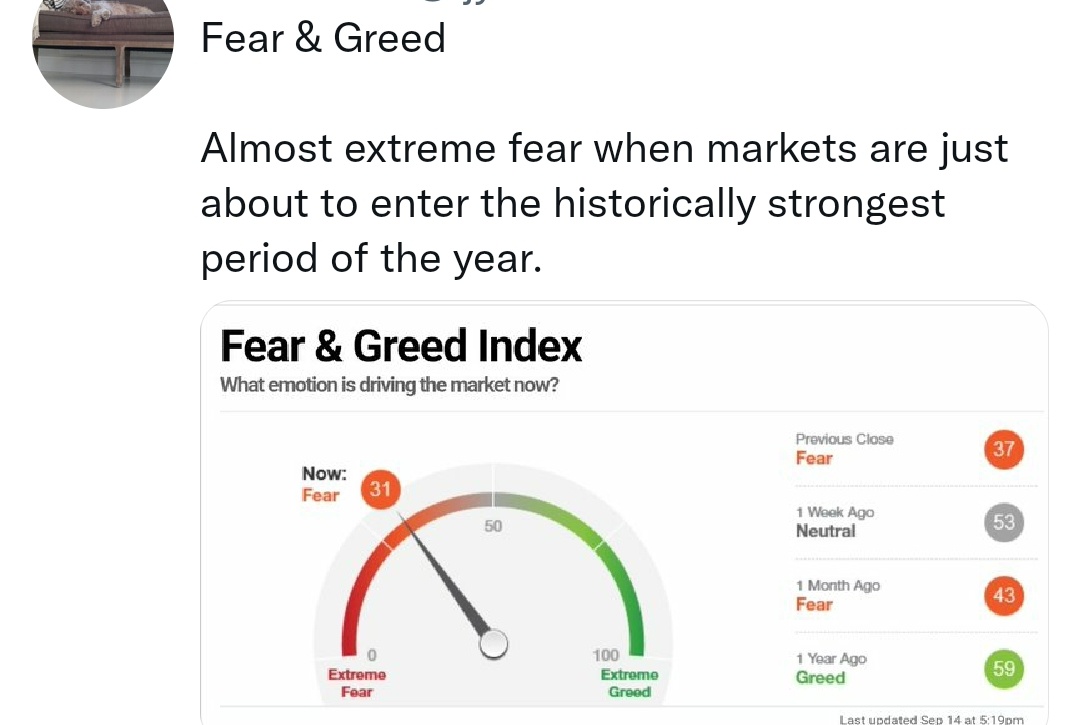

Tuo CNN:n fear/greed-mittari on huonompi kuin hyödytön. Eiköhän @Verneri_Pulkkinen löydä paremman tilalle

Mainittu mittari näyttää kylläkin lupauksensa mukaisesti mittaavan trendejä siinä onko sijoittajien mielialoissa trendi luottavaisempaan vai epävarmempaan suuntaan.

Mutta tuo mittari on katastrofi siksi että se ei ota mitään kantaa siihen miten sijoittajat ovat asemoituneet.

Jos tuo mittari näyttää että pelko on saamassa vallan mutta sijoittajat ovat aggressiivisesti salkuissaan asemoituneet nousua varten, silloin fear-signaalia seuraamalla ostaa juuri tilanteessa jossa romahduksen todennäköisyys oston jälkeen on kohollaan.

Jos tuo mittari näyttää että parempi luottamus on saamassa vallan mutta sijoittajat ovat aggressiivisesti salkuissaan asemoituneet laskua varten, silloin greed-signaalia seuraamalla myy juuri tilanteessa jossa räjähtävän kurssinousun todennäköisyys myynnin jälkeen on kohollaan.

EDIT:

Tässä vielä tällaista mitä Twitter valitettavasti puskee:

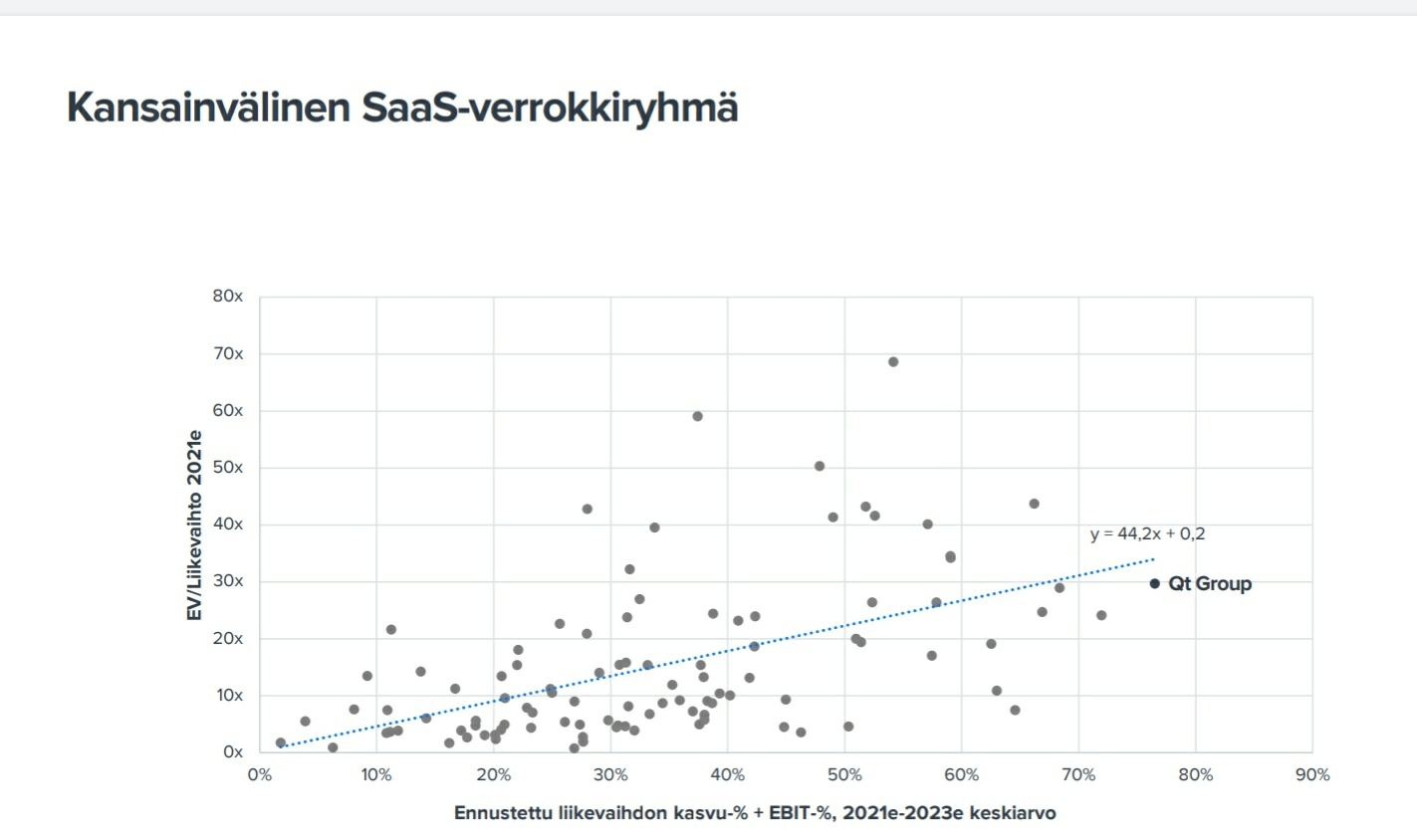

Tästä kaipaisin tarkennusta sinulta miten yleisempi skaalautuvuus vaikuttaa tuon p/s-mittarin käyttökelpoisuuteen markkinan tasolla?

Kasvuyhtiöiden hinnoittelu epäilyttää mua yhtä lailla. Jos noiden market capista lähtee puolet pois, jonkin ajan kuluttua sitä uutta tilannetta pidetään täysin luonnollisena.

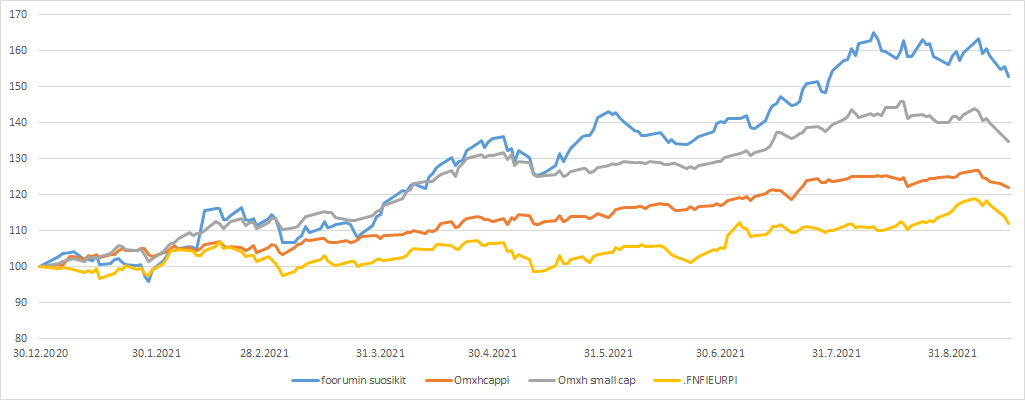

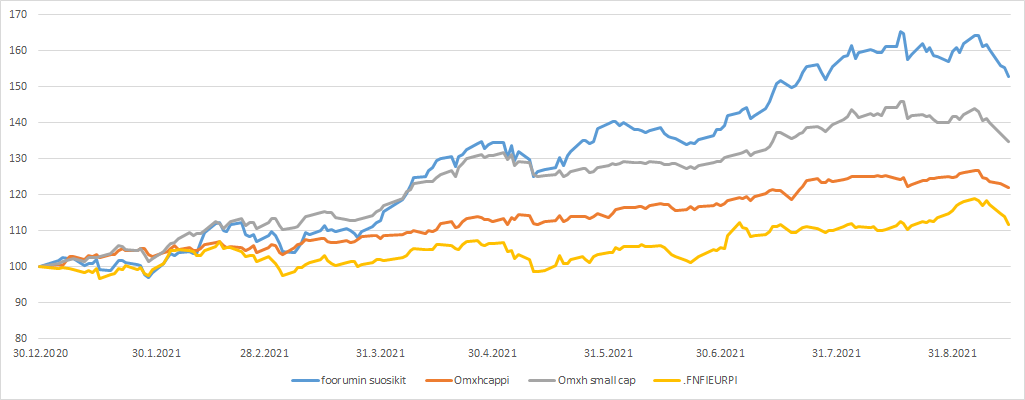

Nyt löytyi myös tuo Suomen First North-indeksi (FNFIEURGI), joka on kohta tullut n. -7% alas huipuistaan.

Olisi mielenkiintoista koostaa “Suomen-Inderes-lemppariosakkeet”-indeksi, joka sisältäisi esim. Qt, Harvia, Kamux, Revenio, Remedy, Efecte, Tecnotree jne. Mitenköhän tällaisen saisi koostettua helposti, se olisi tosi hyvä paikallisen markkinasentimentin indikaattori.

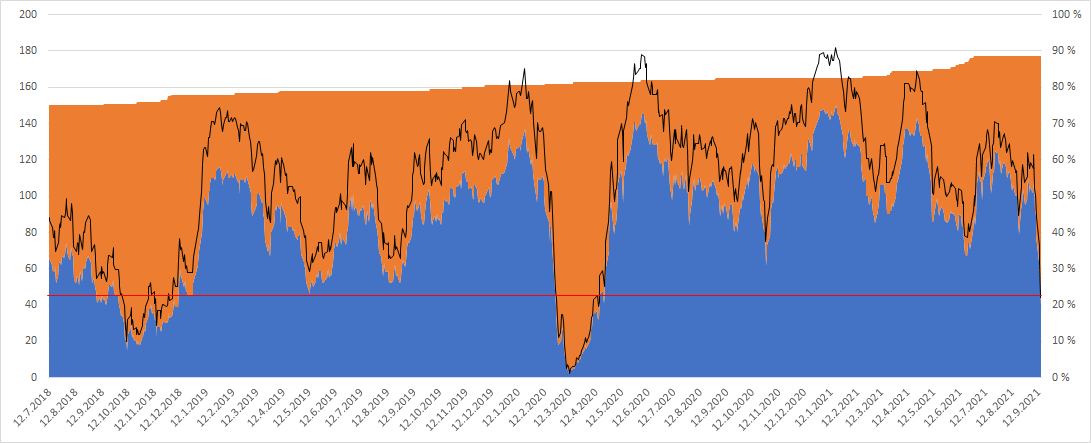

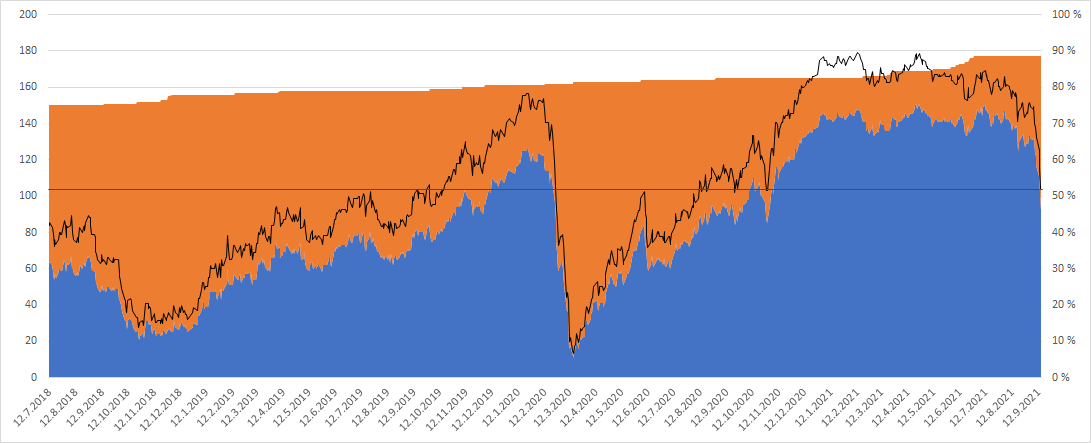

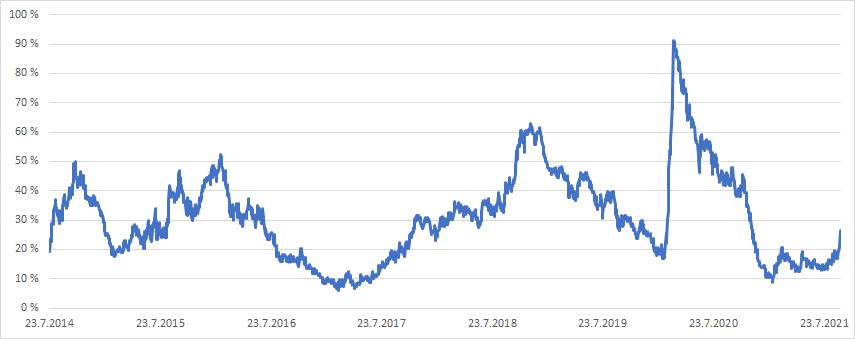

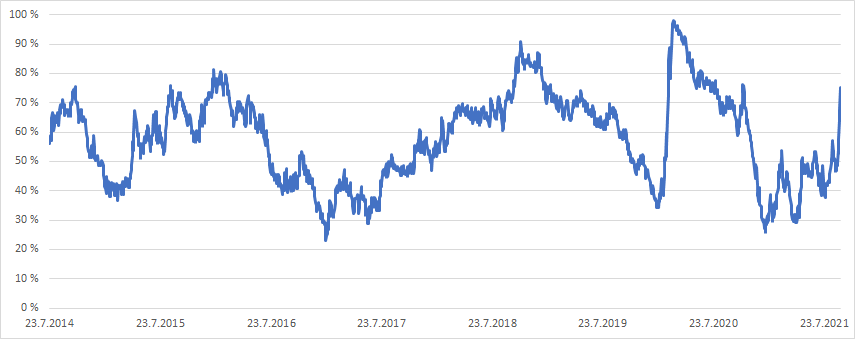

Kuinka moni on laskenut yli 10% viim. 200pv huippuclosesta - vastaavaa kulmakerrointa ei ole nähty kuin corona dipissä viimevuosina (ja silloin tietenkin aivan eri magnitudilla). Samalla yleisindeksi on nyt vasta muutaman hassun prosentin laskenut… on hyvin mielenkiintoinen ilmiö

Kuten @verneri_pulkkinen ylempänä mainitsi, on talouden kasvu hidastunut. Oma hypoteesi talouden kasvun hidastumiseen ei ole siinä, että käytettävissä on vähemmän työikäisiä käsipareja, vaan pohdin, että johtuuko talouskasvun hidastuminen teknologian kehityksestä? Monessa tapauksessahan teknologia itseasiassa supistaa BKT:ssa mitattavaa taloutta.

Käyttäjien lisääntyessä digitaalisten palveluiden tuotantokustannukset lähestyvät nollaa. Esim Netflix ja Spotify toki kasvattavat omia bisneksiään tällä hetkellä kovaa vauhtia, mutta kasvattavatko ne BKT:ta? Vai onko aika Netflixin ääressä mahdollisesti pois perinteisten palveluiden, kuten esim. elokuvateattereiden tai muodin liikevaihdosta? Netflixin parissa vietetään esim. UK:ssa keskimäärin 7-10tuntia viikossa, mutta siitä maksetaan vain 10€ kuukaudessa. Elokuvan katsominen teatterissa taas maksaa 15€, vaikka aikaa siihen kuluu vain noin 2h.

Otetaan sitten vielä suorempi esimerkki, kuluttajalakipalvelut: Aikaisemmin esimerkiksi testamentin tekeminen lakihenkilön kanssa on maksanut n. 300-1000€. Nyt saman dokumentin saa tehtyä netissä ilman lakihenkilöä hintaan 99€ (aatos.app, lexly.com). Asiakas saa siis 3x-10x halvemmalla hinnalla saman palvelun automaattisesti. Näemme siis suoraan, että digitaalinen palvelu itseasiassa kutistaa taloutta, vaikka kuluttajan kokemus vain paranee.

Toinen kysymys onkin sitten, että onko tämä vain väliaikaista talouden kasvun hidastumista? Ollaanko tässä vielä toistaiseksi siinä tilanteessa, että digitaalisia palveluita ei osata hinnoitella oikein? Onko esim. Netflixin todellinen luoma arvo käyttäjälle jotain ihan muuta, kuin 10€/kk? Miten kilpailu osuu tähän yhtälöön?

Digitalisaatio kyllä vaikeuttaa talouden koon arvioimista, mutta ei halvemmat palvelut kutista taloutta, koska reaalinen BKT on se mitä mitataan. Se on siis BKT josta on poistettu hintojen muutosten vaikutus.

Onko maailman puhelut vähemmän arvokkaat kun niitä saa nykyään soittaa ilmaiseksi netin yli ympäri maailman? Ei.

Tämä on siis ainoastaan mittaamisen ongelma. Sama palvelu esim. soitto/testamentti saadaan vain halvemmalla eikä se kutista taloutta.

Käyttökelpoisuuteen ei vaikutusta, mutta se toimii perusteluna korkeampaan arvostukseen, koska skaalautuvuus mahdollistaa korkeammat katteet suhteessa liikevaihtoon. Esim. Google-hakukone takoo kasvaessa paljon enemmän lisätuottoja kuin jokin perinteinen teollisuusfirma tekisi, koska tuon teollisuusfirman pitäisi laajentuessaan investoida paljon enemmän. Nykypörssissä on nähdäkseni enemmän tällaisia firmoja, joille korkeampi kate % on perusteltu suhteessa historiaan.

Tokihan pitkässä juoksussa kilpailu tuppaa painamaan katteita ja ehkä 10:n vuoden päästä nähdäänkin varteenotettavia vaihtoehtoja näille FAAMG:eille ja niiden katteet tippuu historian keskiarvoa kohti. Sikäli pidän kyllä mahdollisena, että EV/Sales palaa historiaa kohti, mutta tällä hetkellä yritysten muuttunut rakenne mielestäni perustelee ainakin osittain koholla olevan arvostuksen.

Ihan varmuuden vuoksi, on tuo prosenttiosuus siis tämän hetken tilanne ( nyt 10/20% huipun alla) vai että on käynyt viimeisen 200 päivän aikana tuon prosentin (10 tai 20%) verran huipun alla ja saattaa nyt olla jossain huipun ja tuon prosentin kuvaaman laskun välissä?