Ja sitten parin vuoden päästä kun iskee seuraava iso rommi niin voi päästä ostamaan taas jo tasoilta jotka on tänään. VICTORYYYYyyyyyy… ![]()

![]()

Ja sitten parin vuoden päästä kun iskee seuraava iso rommi niin voi päästä ostamaan taas jo tasoilta jotka on tänään. VICTORYYYYyyyyyy… ![]()

![]()

Inflaatiosta tulee niin iso ongelma, että korot tulee nousemaan huomattavasti enemmän kuin markkina tällä hetkellä olettaa. Siinä alkaa kaatua ylivelkaantuneita valtioita, firmoja ja yksityisiä kuin kuusia syysmyrskyssä. Ja jos korkoja ei nosteta niin voi vaan kuvitella mitä sitten tapahtuu.

Kiitos tiedosta. Sanotko vielä että koska näin tapahtuu niin osaan varautua ![]()

Ensi vuoden ekalla puoliskolla keskuspankit tajuavat, että inflaatio ei olekaan niin väliaikaista kuin on odotettu.

Optio 1: Seurauksena ohjauskoron ovat 2-3% tasolla jo vuoden 2022 lopussa.

Optio 2: Korkoja ei nosteta ja kuluttajahinnat jatkavat nousuaan. Kansalaisten tyytymättömyys lisääntyy ja poliittinen ilmapiiri radikalisoituu. EU hajoaa vuoteen 2025 mennessä.

Ohhoh, nyt on rajua rokkia. Jääkö eurot vielä valuutaksi vai palataanko mummonmarkkoihin?

Ihminen on perusluonteeltaan ahne ja jokainen pyrkii maksimoimaan voitot - olit sitten yksityisyrittäjä, osakkeenomistaja tai palkansaaja. Keskuspankkien elvytyksellä ja löysällä rahapolitiikalla on merkittävä vaikutus tässä dynamiikassa.

Nyt 10 vuotta jatkuneiden juhlien seurauksena valtioiden budjettikuri on rapautunut, monet sijoittajat kuvittelevat keskuspankkien pistävän käden alle kriisitilanteissa, jne, jne. Resurssit ovat kuitenkin rajalliset ja seurauksena on blokkien välisiä kauppasotia, kansallisten etujen puolustamista ja kiihtyvää kilpailua käytettävissä olevia resurssien kuten raaka-aineiden hallinnasta.

Maailma on muuttunut pandemian seurauksena eikä tulevaisuus välttämättä näytä hyvältä. Olen ehkä ylipessimistinen tällä hetkellä mutta kuljemme kohti tuntematonta. Velka on hyvä renki mutta huono isäntä.

Kiitoksia Marianne aina noista makro uutisista. Ei tule aina niin herkästi tykättyä postauksista kun vaatii jonkun verran normaaliakin enemmän omalla kohdalla aina miettimistä ja siinä sitten unohtuu painella sydäntä.

Mutta joo onhan kaikki transitorya kun venytetään aikajanaa. Silti ihan kontti rateissakin se voi parhaimmillaan venähtää ennenkuin jenkit saa antamansa infra paketin myötä satamia paremmalle tolalle (2024-25?) ja ennenkuin uusia laivoja tulee telakoilta tilannetta helpottamaan (2023?). Toki voi myös olla että tilanne on helpottanut jo loppu talvesta ja etenkin jollain Evergranden seuraamuksilla lienee olla mahdollisuus vaikuttaa sen verran Kiinan rakennusalaan tms että siitä tulee negatiivinen kerrannainen drybulkkien volyymiln ja rateille laskupainetta.

Sensijaan energian puolella toi tilanne voi olla vielä kinkkisempi. Toki siellä voitaneen Opec päätöksellä avata reilummin hanoja Lähi-Idässä, mutta näkisin että suurempi ongelma on länsimaiden nopea siirtyminen pois fossiilisista, ilman että kapasiteettia vaihtoehtoisille energiamuodoilla olisi valmisteltu riittävästi. Biden heittelee jo jotain vuosi -25 lukuja pöytään. Eli kaikkialla painostetaan vähentämään fossiilisten tuotantoa, sitten välit jonnekkin Iraniin ja Venäjään on mitä on, ja sitten se tuleekin yllätyksenä kun energian hinnat räjähtää. Joku erittäin kylmä talvi niin jotenkin vaan vaikea itse suhtautua transitory puheisiin.

Edit. Noista palkkojen nousuista ja korkeasta työttömyydestäkin on tullut muutavia uutisointeja vastaan, mutta en vaan kuollaksenikaan muista mistä uutiset bongasin tai lukuja. Muistan vaan katsoneeni että kun tuo tavaroiden roudaaminen on merellä niin kallista niin kylläpä vaan Jenkit tarjoaa älytöntä palkkaa rekkakuskeillekkin että saisivat jonkun niitäkin ajamaan. Ja toki se rekan tankin täyttäminenkään ole juuri koskaan näin kallista ollut.

Samaa vanhaa teemaa edelleen pyörittelen.

Siis toisen maailmansodan jälkeen samoin kuin nyt asetelma oli päällisin puolin jossain määrin samankaltainen: Fed näytti ajavan ja taas ajaa sijoittajia valtionlainoista riskiassettien pariin.

Kuitenkin osakkeiden arvostus oli silloin melkoisen matala ja nyt hyperkorkea.

Tässä Pörssien suunta -ketjussa yleensä lähestymistapa on se että:

Jos saman päivän liikkeitä ennustelee, siitä saa noottia, mutta muuten sana on suurin piirtein vapaa ![]()

Mutta loppujen lopuksi markkina liikkuu sen mukaan miten sijoittajat kollektiivisesti kulloinkin toimivat näissä:

Mikä toimintatapa milloinkin dominoi? Riippuu yleisestä luottamuksen tasosta. Ja sitten vielä se että standardit sille mikä on halpaa ja mikä kallista vaihtelevat dramaattisesti yleisen tunnelman mukana.

Toisen maailmansodan jälkeisinä vuosina jossain määrin samankaltaiset olosuhteet tuottivat dramaattisesti erilaiset osakemarkkinan arvostustasot suurelta osin siksi että sijoittajien luottamus oli matalampi kuin nyt.

Speculators often prosper through ignorance; it is a cliché that in a roaring bull market, knowledge is superfluous and experience a handicap. But the typical experience of the speculator is one of temporary profit and ultimate loss. Optimism and confidence have always accompanied bull markets; they have grown as the bull market advanced, and they had to grow, otherwise the bull markets could not have continued to their dizzy levels – and they have been replaced by distrust and pessimism when the bull markets of the past have collapsed. All my experience goes to show that most investment advisers take their opinions and measures of stock values from stock prices. In the stock market, value standards don’t determine prices; prices determine value standards.

The more it changes, the more it’s the same thing. The economic world has changed radically and will change even more. Most people think now that the essential nature of the stock market has been undergoing a corresponding change. Would that fact assure the investor against a costly and discouraging bear market experience? It seems to me that this is most improbable. The central level of values will be raised, but the fluctuations around these levels may well be just as wide as in the past, in fact, one might expect even wider fluctuations – the stock market will continue to be a place where a big bull market is inevitably followed by a big bear market. In other words, a place where today’s free lunches are paid for doubly tomorrow.

-Benjamin Graham

Oma lähestymistapani on se että en yritä isoilla panoksilla arvata mikä luottamuksen taso jatkossa on. Mutta varaudun siihen että se voi olla mitä tahansa.

Alla mielestäni ihan mielenkiintoista pohdintaa todella isossa kuvassa. Kirjoittaja on nähdäkseni huomattavasti kovemmalla karhuasenteella kuin oma melko agnostinen asenteeni.

*Investment prices rise with demand which rises with confidence. Price, demand and confidence move synchronously. The higher the price, the greater investors’ confidence. And the reverse is true. Investor confidence falls with price. *

A well-diversified portfolio is made up of low and high demand assets reflecting a mix of falling confidence, rising confidence, euphoria, and hopelessness. What maximizes long-term returns isn’t the diversification of the assets per se, as much as it is the successful diversification in underlying sentiment. It is the confidence diversification that matters.

*Over the past forty years, we have seen a simultaneous rise in bond and stock prices, accompanied by a broad, synchronous increase in fixed income and equity investor confidence. While there have been short periods of divergence, confidence and the prices of financial assets broadly have risen steadily. *

Looking at valuations and investor behavior today, what I observe is extreme confidence not only in stocks and bonds, but in real estate, private equity, and most of the other asset classes making up most “diversified” portfolios. All ships have risen together atop an enormous wave of improving sentiment. While I will leave it to others to debate how we arrived at this point, what is clear today is that most portfolios are now comprised almost entirely of assets with extremely high sentiment, devoid of assets where there is low sentiment, let alone hopelessness.

Put simply, when it comes to mood, every slice of the pie is now piping hot. Portfolios that investors believe are well-diversified aren’t. They are highly concentrated in one mood: euphoria.

*This a highly unusual situation. It is very rare to see the kind of extreme confidence we have today in so many financial assets at once. Moreover, it is a potentially precarious situation. Overconfidence is inherently fragile, and, looking at most portfolios, there are few holdings with low or uncorrelated sentiment to buffer losses should confidence soon drop. When it comes to mood, portfolios are woefully unbalanced. Not only is everything is on the same side of the sentiment ship, but extremely so. *

While investors are now debating what might happen to future asset prices because of macroeconomic forces like inflation and growth, I think they are focused on the wrong risks. What will drive prices ahead will be a function of what happens to the synchronous euphoria now present in what were once confidence-uncorrelated markets. Given the collective extreme in confidence, if sentiment drops, it is likely that all asset prices will fall sharply in unison.

Rather than spending time focusing on whether there will be inflation or deflation ahead, I would encourage investors to think about the confidence diversification of their portfolios. Where, for example, is there a sense of hopelessness – in an asset, in a market, in an industry?

Today, investors appear to hold a concentrated position in just one thing: euphoria. When the sentiment tide turns and prices fall, investors counting on traditional diversification to reduce the risk in their portfolios are likely to be unpleasantly surprised by the outcome.

Hyvää pohdintaa taas @musa_2.

Heitän tähän väliin parit käppyrät aamun Vartista.

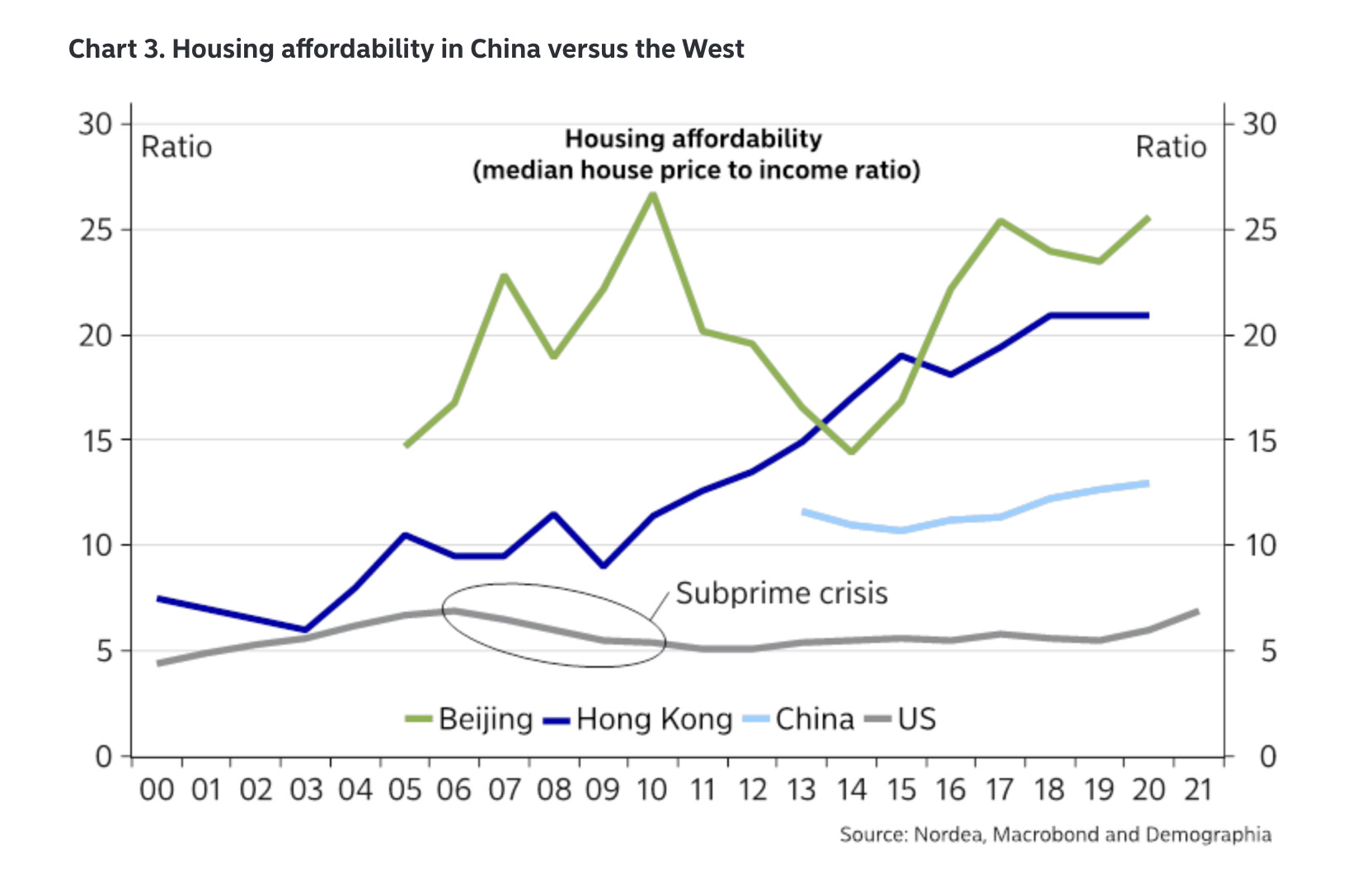

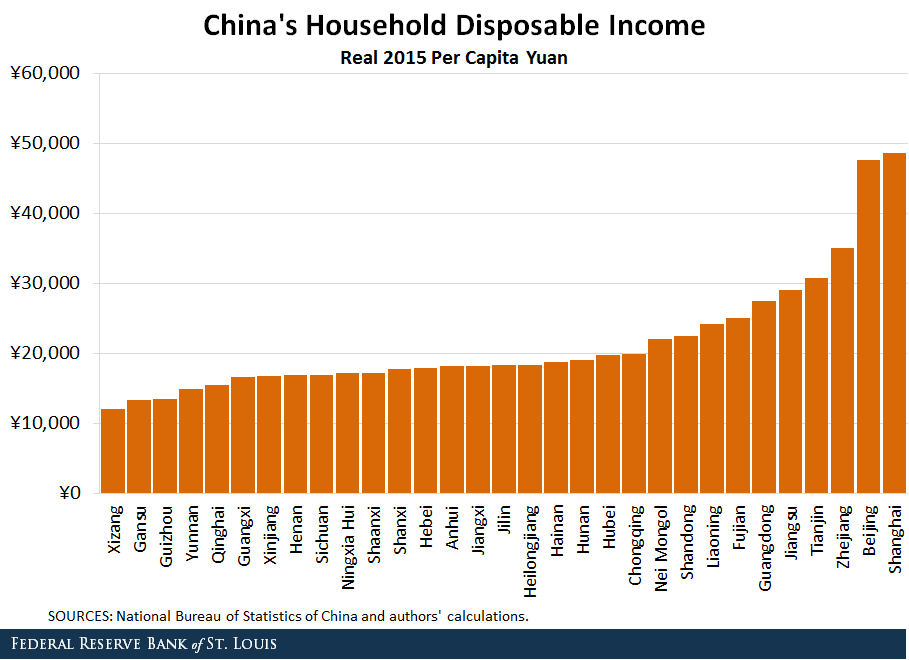

Kiinan asuntokuplaan liittyen, hinnathan Kiinassa on ollut jo pitkään melko eri tasoa mihin muualla on totuttu:

Nordean käppyröissä multippelit alhaisempia (liekö eri datalähde vai jotain muuta), mutta viesti sama.

Kiinan asuntomarkkinan arvo on arviolta (Goldman Sachs, Bloomberg) n. 50 biljoonaa (50 000 miljardia) dollareissa. Käsittääkseni jenkkienkin asuntomarkkina on vaan jokin kämäiset reilut 30 biljoonaa.

Kiinassa on toki aika paljon enemmän ihmisiä, mutta palkkataso on myös alhaisempi reippaasti.

Nämä luvut alleviivaa hyvin, miksi toisaalta asuntokuplaa ei haluta puhkoa (asuntojen omistusaste on 90 % eli romahdus hinnoissa iskee kansalaisiin ja rajusti) mutta ei se saisi oikein lisää paisuakaan. ![]()

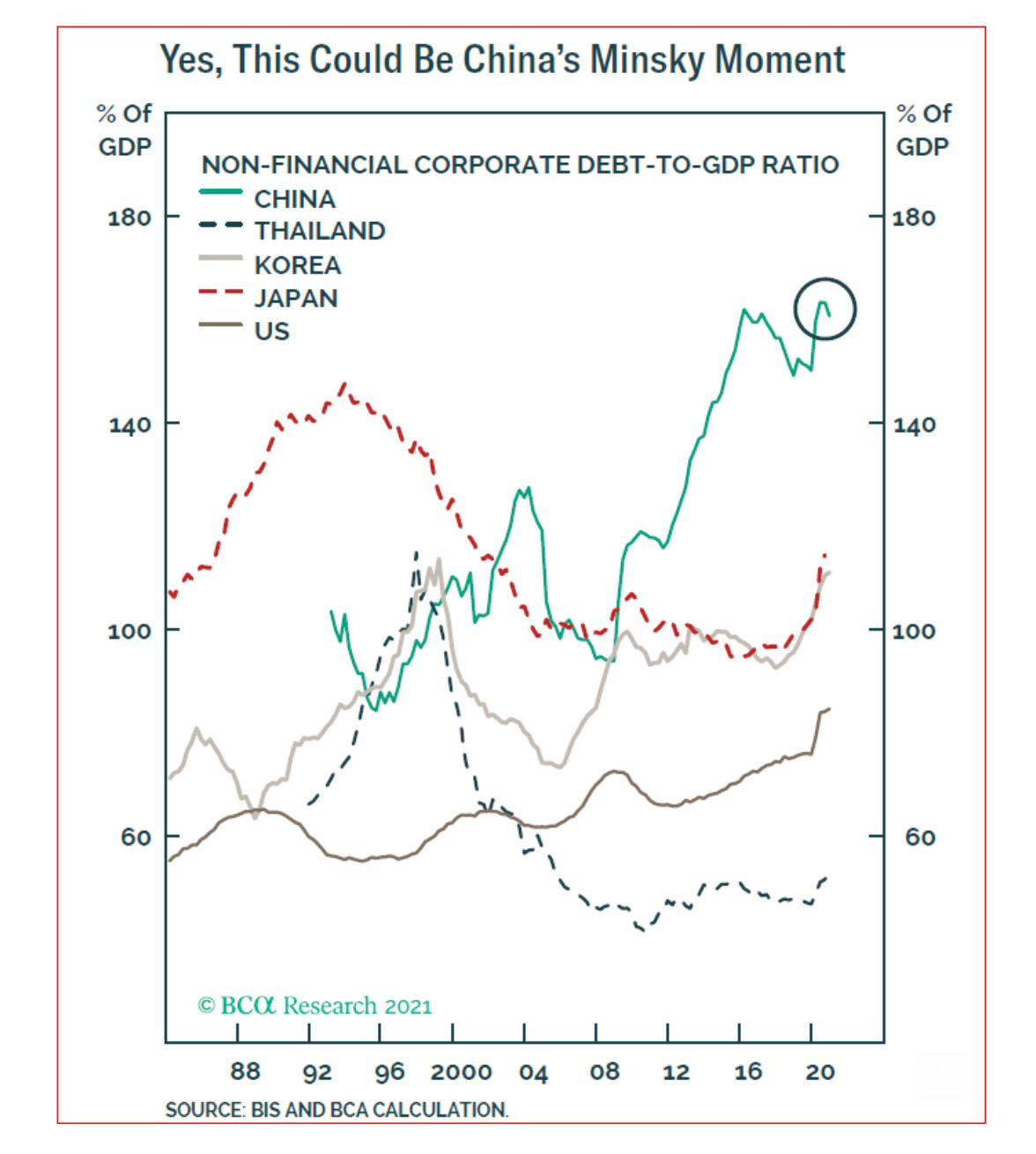

Kiinalaisfirmojen velatkin on melkoiset…

Mutta, näistä ongelmista on puhuttu niin kauan kuin olen itse sijoittanut (eli ainakin 2009 asti). Se, että näistä näyttää vihdoin kärjistyvän ongelmia voi kertoa myös terveesti siitä että Kiina aikoo tehdä kasvumallilleen jotain. Jippaijee.

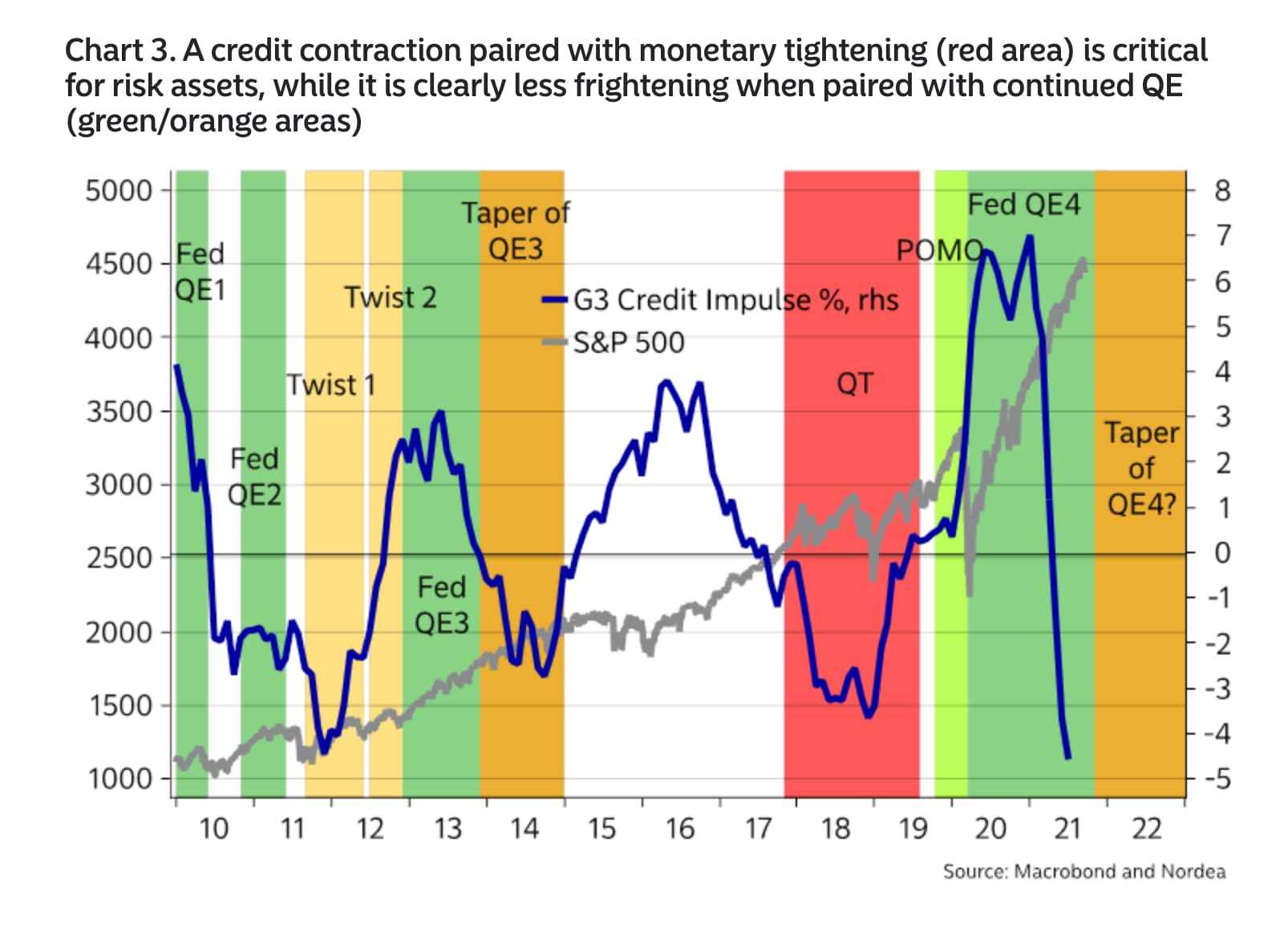

Toisia aiheita. Nordealla oli hyvä käppyrä luottoimpulsseista ja elvytyksestä. Vaikka G3-maiden luottoimpulssit sukeltaa, niin taperingin kanssa samaan aikaan ei osakkeille ainakaan aiemmin tullut fiaskoa. Joskin, tämä on peilausta lähihistoriaan yhden otoksen perusteella eli ottakaa suolan kanssa.

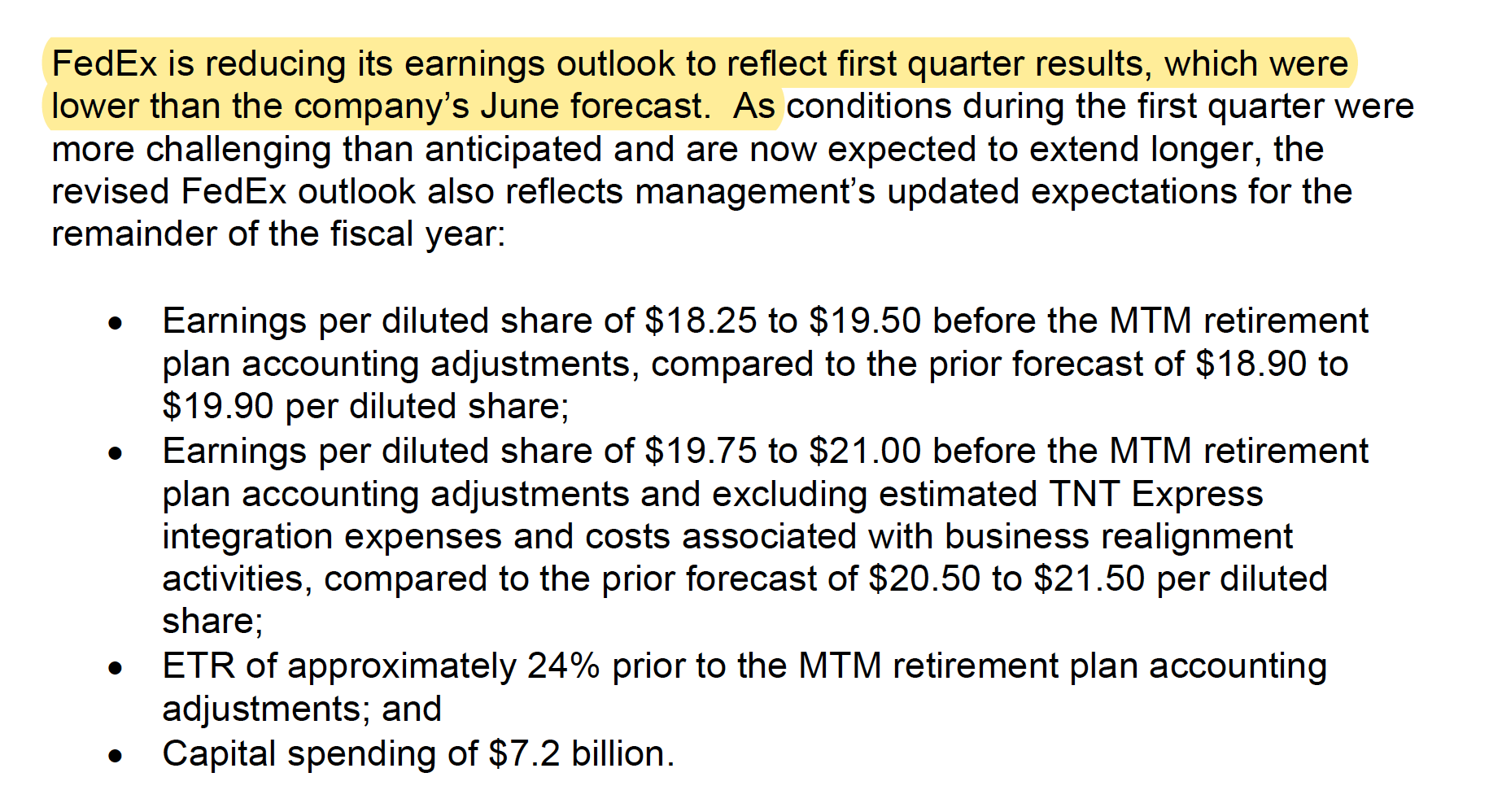

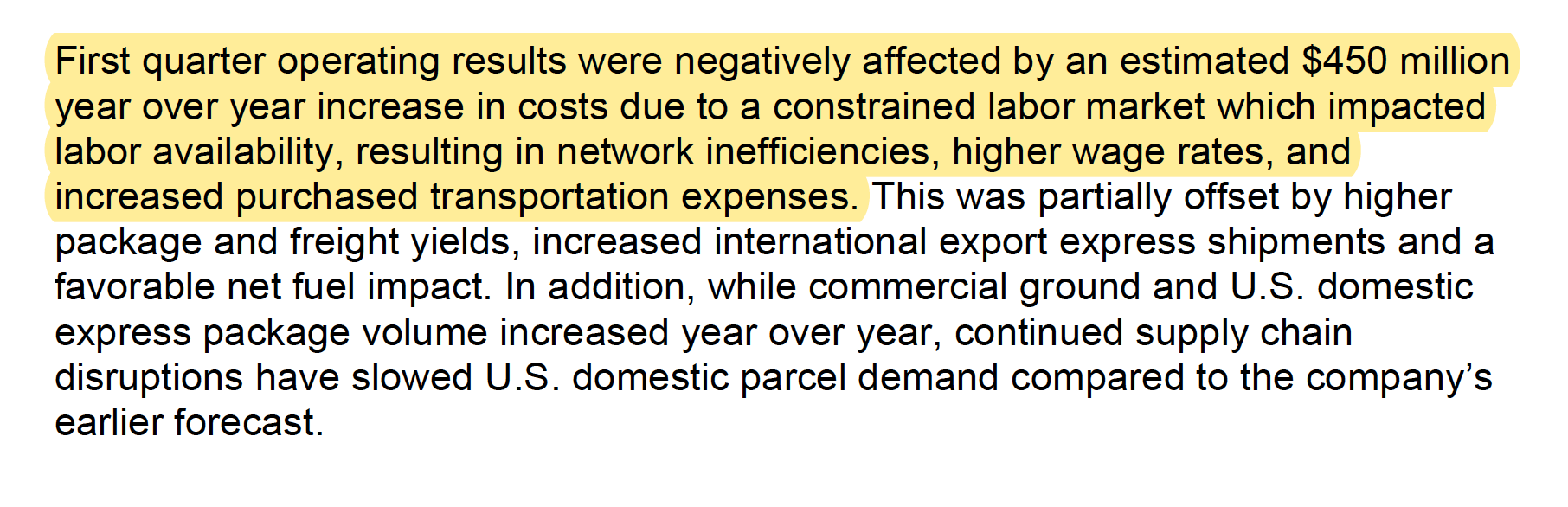

Esimakua tuloskauteen? Logistiikkajätti FedEx kärsi poikkeavan tilikautensa Q1:llä paisuneista kustannuksista ja työvoimapulasta. Tulipahan sieltä negarikin perään. Suomessahan Exel antoi hetki sitten negarin liikevoiton osalta. Liikevaihto kasvaa, mutta kannattavuus kärsii.

Tästä tilastosta olisi mielenkiintoista saada vähän lisätietoa, sillä on riski että se on varsin harhaanjohtava. Mainitsit toki, että palkkataso on alhaisempi, mutta isompi ero versus USA on tulojen jakautumisessa. Onko mediaanina käytetty koko maan tulojen mediaania, vai tarkasteltavan alueen mediaania? Tämä kuva on jo pari vuotta vanha, mutta se ei varmasti ole muuttunut tuloerot köyhimpien ja rikkaimpien välillä ovat 4-5 kertaiset.

Tosi hyvä pointti!

Nordean tekstistä poimittu:

“The subprime crisis in the US was “triggered” by median house price to income ratios of 7-8, which is even below the current national average in China.”

Tuo viittaisi koko maan mediaaniin.

Toisaalta tuo Blumman tilasto oli vielä rajumpi.

Tässä käppyrässä raportista oli myös koko maan tasolla tuo käytettävissä olevien tulojen suhde mediaanikämpän hintaan:

Viesti pysyy samana koko maan tasolla, eli kämppien hinnat vaikuttavat kalliilta suhteessa tuloihin.

Mutta tuo sinun tarkennus on tosi hyvä pointti, että yleistasolla nämä on turhan dramaattisia mikäli kun ne on laskettu koko maan mediaanitulolla.

Toisaalta näihin kaupunkeihin muuttaa paljon väkeä maaseudulta ja heidän palkkataso pysynee matalana kiitos Hukou-systeemin.

Keskuspankkitalouden ja löysän rahapolitiikan seurauksena pääsemmekin sujuvasti seuraavaan talouspoliittisen vaiheeseen nimeltä sääntelytalous. Ehkä ilmastopolitiikallakin on merkittävä vaikutus. Mielenkiintoinen talvi ja H1/2022 edessä!

*Walter Bloomberg @DeItaone

“ITALY’S DRAGHI SAYS WITHOUT GOVT INTERVENTION ELECTRICITY PRICES COULD RISE BY 40% IN NEXT QUARTER, GAS PRICES UP BY 30%”.

Jos ei ole ammattilainen eikä ole varaa hävitä rahaa, niin nyt voi olla oikea aika hypätä kyydistä”, Gardell toteaa.

Mielestäni tällainen näkemys on paniikin lietsomista. Varmasti tulossa on jonkinlainen isompi korjausliike, josta myös yksityissijoittajan on syytä olla tietoinen, mutta että pitäisi kokonaan poistua osakemarkkinoilta?!

Useimmat talouden asiantuntijat painottavat yksityissijoittajille pään pitämistä kylmänä ja säännöllisen kuukausisäästämisen jatkamista myös turbulentteina aikoina. Sikäli Gardell ajatuksineen on tässä aika vastarannan kiiski.

Tulee mieleen heti, että miksi Hr. Gardell ei myy kaikkia hallinnassa oleviaan omistuksia jos tuolta tuntuu… ![]()

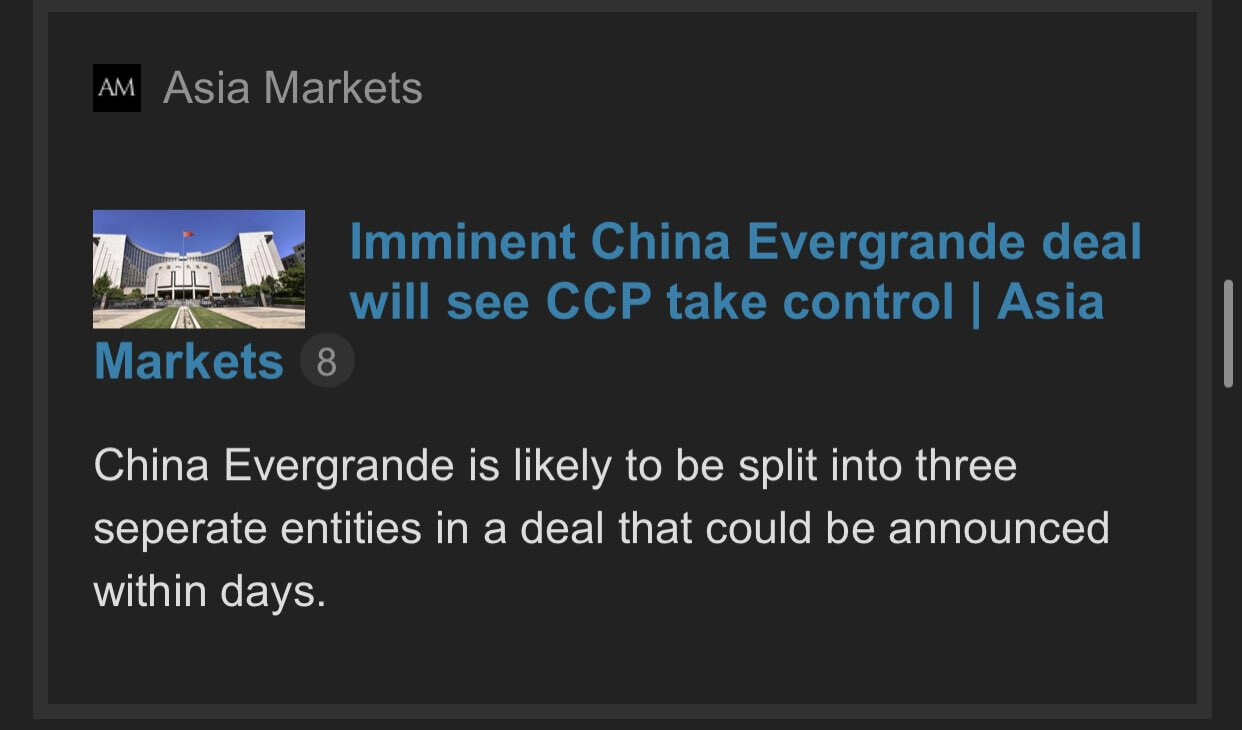

Blummalla ja FT:ssä nyt vuorostaan:

Hauskoja ja viihdyttäviä nämä huhupäivät.

Tottakai sekä samaan aikaan on järkevää varoittaa paikallishallintoa ja suunnitella restrukturointia muodossa tai toisessa.

Ja tuohonhan on tänään tieto että ainakaan vielä dollaribondien omistajat eivät ole korkojaan saaneet ja päivä lienee jo aika pitkällä aasiassa.

What we do know is that as of 645am ET this morning, Bloomberg also reported that two holders of a China Evergrande Group dollar bond with a coupon due later Thursday " said they hadn’t received payment as of 5pm Hong Kong time" with Bloomberg adding that “there was no immediate reply from Evergrande to questions about the interest payment.”

Tosin jostain muistan lukeneeni että tässäkin on joku 30pv odotteluaika ennenkuin bondit ovat virallisesti defaultissa.

The developer has an $83.5 million due Thursday, with a 30-day grace period to make the payment.

Eli hei, tätä sekoilua voi jatkua vielä kuukauden! ![]()

Adam Toozella (taloushistorioitsija…) oli ihan hyvän sekava kirjoitus Kiinan tilanteesta.

Tämä kysymys on hyvä:

Mitä jos tältä se yksinkertaisesti näyttää, kun Kiina adjustoi kasvumalliaan?

Mutta tähän mallin muutokseen eri kommentaattorit tuntuvat suhtautuvan skeptisesti, että se tapahtuisi juuri nyt.

Onko Kiina valmis siihen? Se on melkoinen hyppy ”tuntemattomaan” heille.

Sijoittajalle tuo tarkoittaa sitä, että jos Evergranden annetaan nyt kaatua ja kiinteistösektorin ja muiden velkaisten epelien sorsimista jatketaan, on muutos käsillä ja Kiinan talouskasvu todnäk. hidastuu voimakkaasti.

Jos ei nyt, niin tämä sama episodi tullaan käymään vuoden parin välein, kunnes tuo tasapainoilu on pakko tehdä hallitusti tai vähemmän hallitusti.

Joka tapauksessa seurauksena olisi hyvässäkin skenaariossa pitkä hitaan talouskasvun jakso.

Kiina on tuonut merkittävän siivun globaalisti talouskasvusta finanssikriisin jälkeen ja se on tärkeä veturi rakentamiselle, raaka-aineille ja teollisuudelle. Mielenkiintoista nähdä, minkälaiset vaikutukset heijastuu näille aloille jos/kun maan vauhti hidastuu.

'Samaa mieltä, viimeisimmät Twitteristä tiivistettynä.

https://twitter.com/i/status/1439569455110098949

Viitaten tähän:

Siitä se sit alkaa. Täys nollapostaus uutisen lisäksi, pahoittelut.