Laskumarkkinassa holdareistakin tulee treidareita, kun usko loppuu holdiin. Se taas johtuu siitä, että funda kohtaa osavuosikatsauksen. Ja yliholdattujen osakkeiden vaihto toisiin yliholdattuihin käy verovapaasti, niin nousu onkin jo pedattu. Sitten taas jokainen voittaa.

2 tykkäystä

Redeyen Top picksin salkkupäivityksessä oli hyvä kommentti liittyen kasvuyhtiöiden, varsinkin omassa nichessään dominoivien yritysten arvostamisesta.

"Truly dominant companies in their niches, that are able to sustain durable, rapid, and profitable growth, are hard to overprice on near-term multiples. Even if some companies seem to have eye-popping valuations right now, they could be grossly undervalued, as they might be able to compound at double-digit-growth for many years to come. "

7 tykkäystä

Kyllähän se paistaa läpi osasta viesteistä että ollaan ärsyynnytty muiden sijoitusmenestyksestä. Mutta omien päätösten kanssa täytty elää ja ehkä se tyytyväisyys sitten palaa jos tulevan romahduksen aikana oma salkku onkin sitten defensiivinen ja muiden sulaa. Itse nautin hurjasti näistä hypelapuista kun pääsin niillä velattomuuteen ja silti meno vain jatkuu.

14 tykkäystä

Minäkin sijoitan siksi että saisin voittoa. Kuitenkaan se voitto ei ole pois hitaammilta kanssa sijoittajilta vaan sen maksaa tulevaisuuden diskontatut kassavirrat. Osakesijoittamisen pitäisi on plus summapeliä. Hypesijoittamiseksi lasken kaiken nollasummapelin.

2 tykkäystä

Tuo on hyvä pointti ja lyhyen aikavälin korkeat arvostukset saa monet stereotyyppiset arvosijoittajat (oikeasti, Mungerin sanoin lähes kaikki sijoittaminen on arvosijoittamista ellei ihan tietoisesti spekuloi) dissaamaan heti osakkeen, vaikka oikeasti pitäisi miettiä noita pitkän aikavälin liiketoiminnan ajureita.

Mietin vielä eilen seikkaa mikä jäi huomiotta, eli vaikka yhtiötasolla superkasvajia on vaikea arvioida, niin jos ryhmänä teknot on kaikki hinnoiteltu voittajiksi niin seuraavaa pitää suunnilleen tapahtua:

-koko muusta taloudesta ekstraktoidut voitot (mietin usein taloutta valtavana virtana systeemitasolla, yritykset kauhovat sieltä omat voittonsa omista kilpailukyvystään riippuen ja toisaalta kulut menevät takaisin sinne virtaan) menevät teknofirmoille.

Onhan se mahdollista jos koko talous muuttuu lopulta digitaaliseksi tai kaikki lisäarvo tuotetaan sillä alueella. Mutta voiko jokainen EV/Sales 40x -firma olla hyvä sijoitus, etenkin kun ne kilpailevat toisiaan vastaan vaikkakin kasvavassa markkinassa? Tuskin. Software eats software saattaa yllättää monet?

Indeksitasolla ainekset nousulle tässä fundamielessä saavat halkeamia perustuksiinsa. Se ei tietysti tarkoita etteikö likviditeetti, spekulantit ja hurmos voisi ajaa niitä vielä korkeammalle.

Täällä näkyy paljon kommentteja, että hypet eivät voi kestää kaua. It-kupla alkoi Yhdysvalloissa kerätä voimia jo vuodesta -95 alkaen. Se kesti siis viisi vuotta nousua ja kolme vuotta romahdusta: 8 vuotta!

Yleensä nämä ovat viime vuosina menneet nopeasti ohi (kts. kannabis, kryptot muutama vuosi takaperin) mutta onhan tässä aineksia ja mahdollisuus jollekin isommallekin…

20 tykkäystä

Tästä aiheesta oli hyvää keskustelua tämän viikon pörssipäivässä. Kannattaa kuunnella!

4 tykkäystä

Hyvä pointti, tälläkin hetkellä markkinoilta (ei ehkä Suomesta…) löytyy varmasti se tulevaisuuden Amazon tai edes Qt johon nykyhinnalla sijoittamalla all-in voisi tehdä sen kunnon jättipotin 10+ vuoden päästä.

Ongelmana tässä on se että aniharvalla on taito löytää sitä todellista voittajaa niiden kaikkien toistaan kauniimpien tulevaisuuden kasvutarinoiden joukosta, puhumattakaan niistä timanttikäsistä joita eittämättä kuoppaisessa kyydissä pysymiseen tarvittaisiin ennen kuin siitä jättipotista pääsisi nauttimaan.

Jossain kohtaa se musiikki tulee tälläkin kertaa loppumaan ja ne EV/S 40x firmat tulee helposti sen 80-90% alas. Kylmähermoinen ja sijoituskeissiinsä omistautunut sijoittaja hakisi siinä kohtaa pankista lainaa ja kaataisi lisää rahaa siihen tulevaisuuden Amazoniinsa koska sitähän saisi silloin todellisesta alelaarista eikös?

Minua huolestuttaa se että markkinoilla on tällä hetkellä paljon uusia sijoittajia jotka eivät ole muuta tilannetta nähneetkään kuin että ‘stonks can only go up’ ja rahaa tulee ovista ja ikkunoista, ihan sama mihin lappuun “sijoittaa”.

Kuplat ovat erinomainen keino tehdä rahaa silloin kun tietää betsaavansa siihen kuplaan mutta kuplan sisällä olevat, siinä vaiheessa kun se kupla puhkeaa, ovat ne jotka tulevat tälläkin kertaa häviämään rahansa.

20 tykkäystä

Vanhemmasta Mika Hyttisen kirjasta olen napannut tämän yhdeksi tavaksi katsoa markkinan arvostusta. Seligsonin Suomi Indeksirahaston hinnan kehitystä verrataan siihen oletukseen, että sen arvon “tulisi” kasvaa keskimäärin 7,1 prosenttia vuodessa. Ollaan tällä hetkellä aikamatkalla vuoteen 2025.

Aloitus vuoden 1998 kohdalla ollaan ainakin Buffet-indikaattorin mukaan oltu laajemman markkinan tasolla neutraalissa arvostuksessa: The Buffett Indicator at All-Time Highs: Is This Cause for Concern?

Sikäli aloituksen tarkastelu kohta vaikuttaa perustellulta, minkä on minusta tämän lähestymisen tavan kriittisin muuttuja.

| Rahasto: | Suomi indeksirahasto | |

|---|---|---|

| Päivämäärä | Arvo | Hinta |

| 1.4.1998 | 1.68 | 1.68 |

| 1.4.1999 | 1.80 | 1.86 |

| 1.4.2000 | 1.93 | 3.71 |

| 1.4.2001 | 2.06 | 1.98 |

| 1.4.2002 | 2.21 | 2.13 |

| 1.4.2003 | 2.37 | 1.47 |

| 1.4.2004 | 2.54 | 2.20 |

| 1.4.2005 | 2.72 | 2.70 |

| 1.4.2006 | 2.91 | 3.87 |

| 1.4.2007 | 3.11 | 4.49 |

| 1.4.2008 | 3.34 | 4.09 |

| 1.4.2009 | 3.57 | 2.03 |

| 1.4.2010 | 3.83 | 3.80 |

| 1.4.2011 | 4.10 | 4.49 |

| 1.4.2012 | 4.39 | 3.77 |

| 1.4.2013 | 4.70 | 3.94 |

| 1.4.2014 | 5.03 | 5.02 |

| 1.4.2015 | 5.39 | 6.31 |

| 1.4.2016 | 5.77 | 5.85 |

| 1.4.2017 | 6.18 | 7.35 |

| 1.4.2018 | 6.62 | 8.14 |

| 1.4.2019 | 7.09 | 8.61 |

| 1.4.2020 | 7.60 | 7.07 |

| Päivän kurssi | 10,651 | |

| 1.4.2021 | 8.14 | |

| 1.4.2022 | 8.71 | |

| 1.4.2023 | 9.33 | |

| 1.4.2024 | 10.00 | |

| 1.4.2025 | 10.71 | |

| 1.4.2026 | 11.47 | |

| 1.4.2027 | 12.28 | |

| 1.4.2028 | 13.15 | |

| 1.4.2029 | 14.09 | |

| 1.4.2030 | 15.09 |

Huom. mahdolliset virheet taulukossa omia.

7 tykkäystä

Onkohan niin että silloin kun ollaan lasketeltu tarpeeksi ja ketään ei enää osakemarkkinat kiinnosta, koska siellä vain häviää rahaa, jäljelle jäävät jäärät ostavat osuuksia yrityksistä ja näin osansa yritysten tulevista kassavirroista. Sitten taas kun mennään lujaa kohti koilista ja sijoittaminen kiinnostaa kärjistetysti kaikkia ostetaan “lottokuponkeja”(eikö tätä termiä käytetä paljon ns hypeosakkeisiin sijoittajien keskuudessa) millä tehdään RAHAA. Ilmiötä nyt taitaa tällä kertaa vain korostaa se kuinka nopeasti tieto kulkee läpi kehittyneiden yhteiskuntien. Tai no miksei nyt voisi tällä kertaa joka kulman takaa löytyä niitä kovaa ja kannattavasti pitkälle tulevaisuuteen kasvavia yrityksiä, koska TINA, ilmastonmuutos, this time is different, keskuspankit, some, mitä näitä nyt on.

3 tykkäystä

Mutta mitäpä jos oikea luku olisikin 7.7%? pitkässä juoksussa iso ero.

1 tykkäys

Pitää paikkansa sitä käyttäen oltaisiin vasta keväässä 2022.

Taitaa olla niin, että tuo linkki ei näy kuin Talouselämän tilaajille. Alla katkelma tekstistä. Sanoma on kuitenkin, että tuo kasvu (joku osaamaton kutsuu hype) osakkeisiin sijoittava ja analyytikot joutuvat luottamaan aivan liikaa johdon lupauksiin. Heillä on taas massiivinen intressi puhaltaa kurssia ylös. Kysyin QT sijoittajalta, että minkä tasoisen teknisen DD olet tehnyt QT teknologiasta ja vastaus oli none. Eli voiko analyytikko olla ko. toimialan riittävä osaaja arvioimaan teknologian vahvuuksia ja heikkouksia, kilpailukenttää yms. Osaako analyytikko oikeasti kertoa sen mikä ei ole aina johdon intresseissä. Onko lähtötiedot riittävän riippumattomia yhtiöstä itsestään. Kuinka syvälliset keskustelut on käyty kilpailijoiden, henkilöstön ja asiakkaiden kanssa? Niin ja mitä korkeammat kertoimet sen tärkeämpää tämä analyysi on. Uskoisin, että QT groupin vetäjä on oppinut niin paljon uransa aikana, että enään ei noita sijoittajille niin kalliita kuplia synny.

Vuonna 2000: Lontoossa tiistaina julkistettu Soneran Zed-strategia on yksinkertaisen uskalias. Sonera laittaa ensi vuonna huimat 1,2 miljardia markkaa mobiiliportaalinsa markkinoimiseen suoraan kuluttajille ja pyrkii rakentamaan Zedistä kertaheitolla maailmanlaajuisen merkkituotteen.*

“Zedin asiakkaat eivät identifioidu iän vaan asenteen perusteella. He ovat avoimia elämälle, open to the moment”, toimitusjohtaja Juha Varelius selittää ja aloittaa brandin rakentamisen liki parinsadan Soneran road show saapuneen sijoittajan edessä Lontoossa.

7 tykkäystä

Tähän 2017 krypto tai paremminkin ICO kuplaan liittyen, tilanne tällöin oli täysin erilainen kuin nyt. No eihän tilanne oikeasti eroa niin paljoa. Tällöin monet shitcoinit saivat ihan huimia valuaatioita, tubettajat kilpaa hehkuttivat erilaisia projekteja. Varmaan promillella tubettajista ylipäätään oli mitään kykyä hahmottaa ICO:jen todellista arvoa.

Mitä tämä ICO huuma sai aikaan? Ostaaksesi ICO:ja binancesta sinun piti ostaa bitcoineja ja bitcoineilla ostaa näitä ethereumin ERC-20 pohjalta tehtyjä ICO:ja, jotka suunnilleen mullistavat maailman. Ymmärätenkin bitcoinin lisäksi ethereumin hinta pomppasi kuuhun.

Jos vertaa nykyhetkeä 2017 vuoteen, top 10 coinien listalla vähän kärjistäen oikeastaan ykkönen ja kakkonen ovat samat. Muut listalla olijat ovat vaihtuneet ja suurimmalla osalla arvostus on edelleen reilusti 2017 vuoden tasoa alempana.

No mitä tästä voi oppia? Kryptoja ei kannata niputtaa yhteen. Osa on bitcoinin kaltaisia kolikoita ja osa ethereumin kaltaisia platformeja. Tokenisaatio tulee varmasti tulevaisuudessa etenemään, mutta nyt ollaan vielä varsin aikaisessa vaiheessa. Bitcoin on nykyään ihan varteenotettava sijoituskohde ja harva kehtaa enää naureskella sille. Ethereum on samanlaisella tiellä kohti mainstreamia.

Nähdäkseni markkinoilla bitcoinin ja ethereumin jälkeen vallitsee taas yliarvostuksen tila. Varmaan sieltä löytyy arvoaan tulevaisuudessa varovaisesti ottaen kymmeniä kertoja lisääviä projekteja, mutta aika kovia kymmenien miljardien MC lukemia näkee projekteilla, joissa ei ole tapahtunut merkitävää kehitystä 2017 vuoden jälkeen.

Vuonna 2017 ICO:t pumppasivat bitcoinin hinnan pilviin. Nyt mielestäni vastaavaa tilannetta ei ole vielä käynnissä. Veikkaan altcoineja niputtavan ETF:n saavan viimeistään markkinat ylikierroksille.

4 tykkäystä

Tässä markkinassa ehkäpä yllättävästi kaikkein tärkeintä onkin analyysin laatu. Osaako analyytikko oikeasti arvioida toimialan teknologiaa, kertoa siitä mitä johto jättää kertomatta. konkreettisesti: onko analyytikko käynyt yritysvierailulla kilpailijoiden luona, onko kyseiseltä toimialalta vuosien tai vuosikymmenten kokemus, uskaltaako analyytikko rääräistä “bull shit” jos siihen on aihetta. Johdolla kuin omistajilla on massiivinen tarve ja intressi saada mukaan uusia sijoittajia ostamaan juuri heidän osakkeitansa. IT maniassa vuonna 2000 nämä osaamiset kuin myös terve järki puuttuivat kaikilta niiltä sijoittajilta, jotka polttivat pienoiset säästönsä.

3 tykkäystä

Oletan että tuo prosenttiluku tulee BKT:n kasvusta plus inflaatio? Helsingin pörssi yhtiöille lienee merkittävintä maailman BKT:n kasvu ja inflaatio, joten tuo luku on tarkastelu ajalla 1999-2019 paremminkin 6,3%. Tuolla päästään 2027-2028 väliin. Tosin en tiedä kuinka neutraali lähtötaso 1998 on myöskään.

Hmm… vai onko sittenkin pörssin pitkän aikavälin tuotto?

Tuo 7,1 prosenttia oli otettu annettuna suoraa Hyttisen kirjasta Luovu ajoittamisesta, missä valintaa perusteltu näin: “Itseäni houkuttaa hyvin yksinkertainen arvostusmalli, jossa oletetaan osakemarkkinan kokonaistuoton jatkuvan suurin piirtein totutulla 9 prosentin uralla. En halua antaa sijoittajille liian ruusuista kuvaa tulevasta kehityksestä ja siksi käytän oletustuottona hieman matalampaa eli 7,1 prosentin vuosituottoa. Miksi juuri 7,1 prosenttia? Tämän olen valinnut siksi, että tuolla tahdilla sijoitettu pääoma tuottaa kymmenessä vuodessa tasan 100 prosenttia. Tämä tuo erilaisiin esimerkkilaskelmiin käytännöllisyyttä.”

Viitteissä perusteltu 9 prosenttia seuraavasti: “Reaalinen 6 prosentin tuotto plus inflaatio noin 3 prosenttia = 9 prosenttia”

1 tykkäys

En itse ainakaan dissaa tuota tyyliä, vaikka senkin kuvan on voinut jostain viestistäni saada. Itseäni kyllä olen haukkunut siitä, että olen hyppinyt markkinoilla (=hypeosakkkeet) joiden arvostusta ja kehitystä en ymmärrä. Siinä on vain löytänyt itsensä sormi suussa ihmettelemässä kun välillä kurssit nousevat täysin ilman syytä ja toisella hetkellä hyvien uutisten jälkeen seurauksena on reipas lasku ![]()

Yleisesti pörssien suunnasta huolestuin tänään, kun eräässä Facebook ryhmässä näkee jatkuvasti kyselyjä tyyliin: kuinka tuplaan nopeasti 10 000 e ilman riskejä.

8 tykkäystä

Täällä ollut oikein perjantaiyön huumaa ![]()

Minulle on kehittynyt yli 30-vuoden aikana oma sijoitustyylini, enkä missään tapauksessa suosittele sitä. Joudun olemaan ikäni takia (60-vuotiaana pääsen eläkkeelle…kohta) varovainen. Esimerkiksi uusiutuvan- ja päästöttömän energian yhtiöitä tupsahtelee kuin sieniä sateella, eikä minun kompetenssi riitä kertomaan, mitkä ovat elossa ajan saatossa. 1900-luvun alussa 2000:sta autoyhtiöstä selvisi kolme.

“Evaluating that company is within what I call ‘my circle of competence.’ I understand what they do, I understand the economics of it, I understand the competitive aspects of the business. There can be all kinds of companies that have wonderful futures but I don’t know which ones they are. I’ve given talks in the past where I carry with me a 70-page tightly-printed list, and it shows 2000 auto companies. Now if at the start of the 20 th century you had seen what the auto was going to do to this country, the impact it would have on the lives of then your children and grandchildren and so on. It just, it transformed the American landscape. But of those 2000 companies, three basically survive. And they haven’t done that well, many times.”

Koska iän mukana näkökyky heikkenee, ammun mielummin lihavaa lintua läheltä luodikolla kuin parvea kaukana haulikolla. ![]()

Samoin tarvitseeko (välivaiheen jälkeen) ihmisen kuljetusvälineen tutkailla vireystilaa tai tuoda näytölle muuta kuin viihdettä? Ovetkin aukeaa jo ihonalaisella sirulla. Todennäköisesti tarvitsee, mutta laitan vähät rahani riskienhallinta (ja horisontti) mielessä mielummin vaikka terveydenhuoltoon, logistiikkaan tai rakentamiseen…vain esimerkkejä. Tylsää, eikö vain? Mutta ei tarvitse yöllä heräillä tutkimaan futuureja.

Kurssit nousee, laskee ja (ihan totta!) voi mennä vaakasuoraan vuosia. Minun talouteni on turvattu, mutta olen huolissani uusista sijoittajista, joita on aivan viimeaikoina hypännyt mukaan suuria määriä (Nordnet tilastot). Vaikka Inderesin foorumi on ansiokas ja informatiivinen paikka, pariin otteeseen esimerkiksi kahvihuoneessa meno ollut kuin Reddit sivustoilla meemeineen (tällä lauseella sain kerralla itseni epäsuosituksi). Nuori sijoitus-alokas voi saada väärän kuvan “pörssi-sulkeisista”.

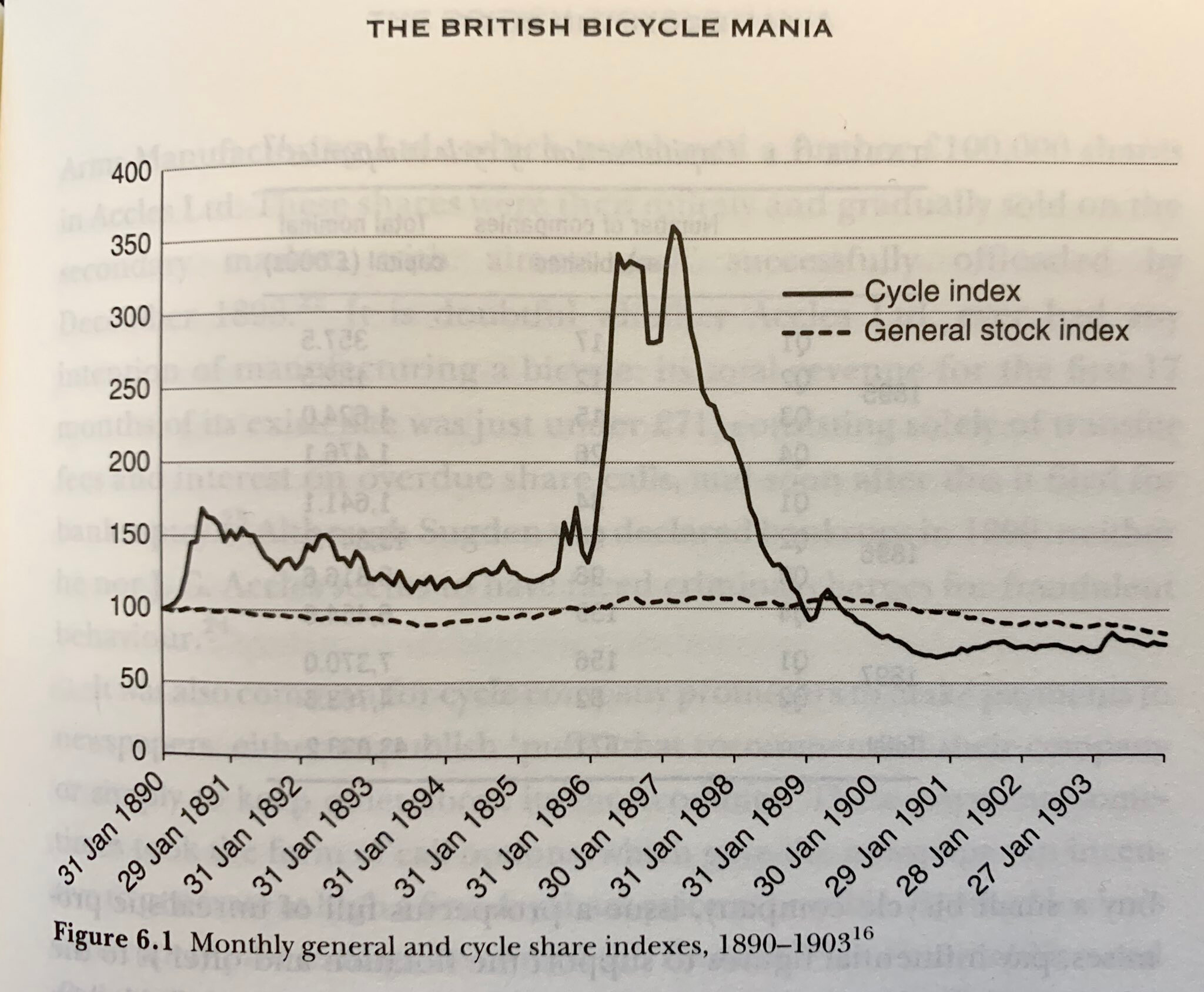

Lopuksi vielä yksi lukuisista manioista historiassa (kuvakaappaus Risto Murron twiitistä). Viime vuonna polkupyörät myytiin lähes loppuun koronan takia, ei kuitenkaan valmistajien kursseissa kummemmin näkynyt ![]()

31 tykkäystä

Analyysin laatu on toki aina tärkeää, missä tahansa markkinatilanteessa. Mutta tietenkään analyytikoillakaan ei kristallipalloa ole käytössäään. Toimialaosaaminen karttuu kokemuksen kautta, mutta on hyvä muistaa että analyytikon ydinosaaminen on se analyysin tekeminen (yleensä rahoitusalan opintojen pohjalta), ei se toimiala jonka seurantaan on analyytikkona erikoistunut. Pointtini on se että ei analyytikon voi oikeasti olettaa tietävän mihinkään toimialaan liittyviä esim. teknologisia tekijöitä paremmin kuin alalla toimivat yritykset. On toki tärkeää ymmärtää lainalaisuudet, menestystekijät. Mutta ei analyytikon voi olettaa osaavan sanoa miksi esim joku softateknologian innovaatio “ei ehdottomasti voi toimia”. Jos hän tämän osaisi, työpaikka löytyisi todennäköisesti ihan muualta. Eikä yritysvierailuillekaan yleensä mennä ihan tuosta vaan ilman pätevää syytä.

Eli ei analyytikon ole helppoa julistaa mitään yritystä “bull shit” -kategoriaan sen enempää kuin tulevaisuuden voittajaksikaan. Tällaisessa toiminnassa olisi myös hyvin vähän voitettavaa, ja se olisi usein jopa vastuutonta. Enemmänkin kyse on todennäköisyyksistä, riskeistä/mahdollisuuksista, valistuneista arvauksista ja kaikkien näiden päivittämisestä tilanteen mukaan. Tämä on hyvä myös analyysin lukijan ymmärtää.

3 tykkäystä

Kunhan markkinaan saadaan ensimmäinen oikea korjaus ja pöly laskeutuu niin valtaosa analyyseistä osoittautuu pehmeiksi (ei mitenkään koske Inderes analyysiä) - lähteenä yltiöpositiiviset johdon lausumat. KV isoilla globaaleilla taloilla on toimiala osaamista mutta kotimaassa väkisinkin moinen erikoistuminen ei ole mitenkään mahdollista. Teknologia sektori, vaikea ymmärrettävyys ja näkyvyys, korkea kertoimet, isot rahat ja intressit. Tuo keitos voi (painotus voi) palaa pohjaan. Viime kädessä sijoittaja kantaa riskit, ei kukaan muu. Eli haasteita on vaikka se ei kenties tässä markkinatilanteessa siltä tunnukaan.

1 tykkäys