Tässä on se perinteinen ongelma että tulosennusteet seuraaville 12 kuukaudelle eivät kerro juuri mitään siitä millaiset tulokset ovat seuraavien 12 kk aikana ![]()

9 tykkäystä

Näin on näreet. Yllä oli myös 2021 PE - 21.4

Minusta trailing ennusteetkaan eivät ole hyvät tähän hetkeen. Siellä on edelleen Q3 ja Q4 viime vuodesta ovat olleet heikkoja. Tämän vuoden ovat kyllä varmastikin paremmat.

Trailing lukujen ongelma on sekin, että osakemarkkinat katsovat aina eteenpäin.

Ennusteisiin saa aina jättää uskomatta - onhan tuossa merkittävä riski, että 2022 ennusteet eivät toteudu . Mutta on myös todettava että eivät ne mitenkään aivan laukalla ole - vain 9% yli 2021 lukujen.

5 tykkäystä

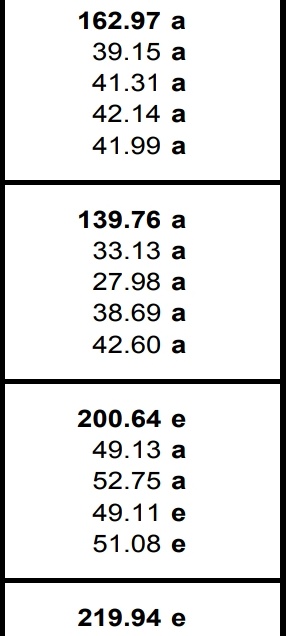

Alla S&P 500 EPS kvartaaleittain alkaen Q1/2019. Viimeisenä 2022-ennuste.

Tuosta näkyy että Q3 ja Q4/2020 olivat ihan hyviä kvartaaleja tuloksien osalta.

5 tykkäystä

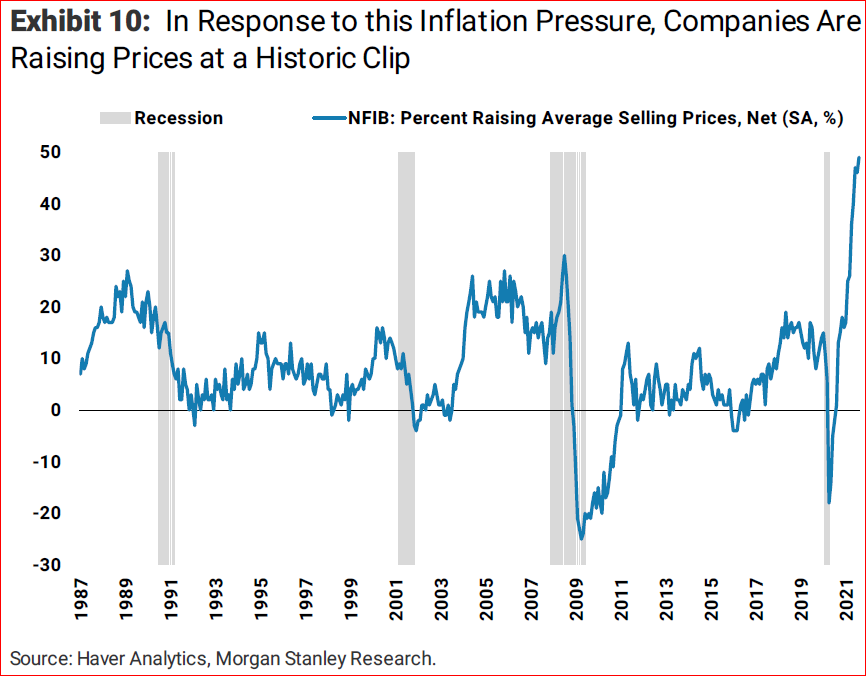

Inflaatiosta ja hinnan nousuista on ollut jo paljon puhetta täällä, mutta pisti silmään Pepsin Q3 haastattelusta.

PepsiCo Inc said on Tuesday it would likely raise prices again early next year, as it looks to overcome ever increasing supply-chain challenges that include everything from a shortage of Gatorade bottles to a lack of truck drivers.

PepsiCo has already raised prices of its sodas and snacks in recent weeks, echoing the strategy of broader packaged foods industry as rising raw material prices pinch profit margins.

Ja minkä takia linkkasin tuon vaikka tarpeeksi hinnan nousuista on ollut puhetta:

Oletteko koskaan huomanneet tai kiinnittäneet huomiota, että kun Pepsi tai McDonalds tai vastaava yhtiö nostaa hintoja, oli syy sitten inflaatio tai tuotannon pullonkaulat, että hinta olisi palautunut alemmalle tasolle kun “haasteet” selätetty.

“Transitory”?

25 tykkäystä

21 tykkäystä

Artikkelin argumentti (hyvin karkeasti pelkistettynä) kuulostaa seuraavanlaiselta:

“Koska osakemarkkinaa ajavat HFT algot ovat ohjeistettu pitämään Market Makerien positiot delta-neutraalina (=kantaaottamattomana suuntaan – saavat tuottonsa lähtökohtaisesti Bid-Ask spreadistä); ![]() Näiden käyttämien (tuon delta-neutraaliuden mahdollistavien) tuotteiden käyttö suurikokoiseen($) spekulointiin voisi epätasapainottaa markkinoita”

Näiden käyttämien (tuon delta-neutraaliuden mahdollistavien) tuotteiden käyttö suurikokoiseen($) spekulointiin voisi epätasapainottaa markkinoita”

Yksi kontraava näkemys (VIX ETP -tuotteista ![]()

![]()

![]() ) löytyy artikkelista viime (2020) marraskuulta How VIX ETPs Impact The Broader Equity Market | Seeking Alpha, joka päättyy yhteenvetoon

) löytyy artikkelista viime (2020) marraskuulta How VIX ETPs Impact The Broader Equity Market | Seeking Alpha, joka päättyy yhteenvetoon I think it’s reasonable to say that the VIX ETP space is still a minor part of the US equity market as a whole, and their size would have to grow substantially before they had any meaningful impact on the S&P 500.

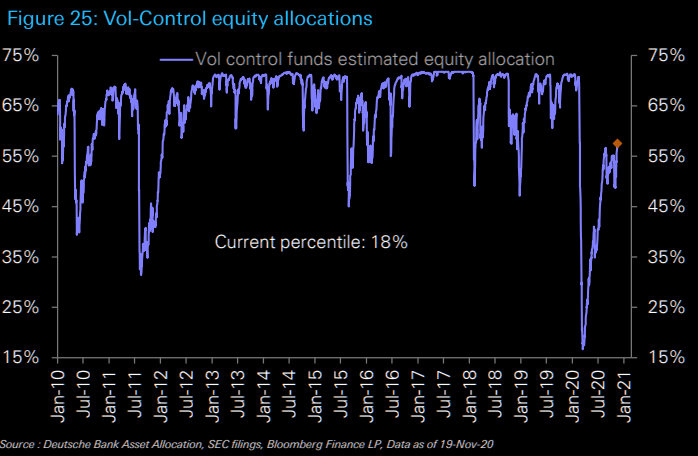

Toinen kontraava näkemys (Vol Control -rahastoista ![]()

![]()

![]() ) löytyy Milliman konsulttitalon paperista 2018-2019 https://www.milliman.com/-/media/milliman/importedfiles/ektron/vol_control_funds.ashx missä kuvataan kuinka tuolloin Vol Control -rahastojen Assets Under Management kattoi vain 2% Mutual Funds & Exchange Traded Funds avaruudesta.

) löytyy Milliman konsulttitalon paperista 2018-2019 https://www.milliman.com/-/media/milliman/importedfiles/ektron/vol_control_funds.ashx missä kuvataan kuinka tuolloin Vol Control -rahastojen Assets Under Management kattoi vain 2% Mutual Funds & Exchange Traded Funds avaruudesta.

Alle laittamani graafin perusteella olisi suht helppo argumentoida “no nehän ruokkii alamäkeä”, mutta niin varmasti moni muu myi alamäessä, ja markkinakoon ollessa yllä linkitetyn raportin kokoluokkaa (sekä muista raportissa mainituista syistä) niiden ei pitäisi olla itsessään systemaattinen uhka osakemarkkinoille.

Näiden sijaan tuossa karhun (“TheLastBearStanding”) ![]() artikkelissa mainittu MM hedgeeminen on kyllä todellinen alamäkeä (sekä palautumista ylöspäin!) ruokkiva efekti, mutta en kutsuisi sitä mustaksi joutseneksi. Sillä oli varmasti vaikutusta COVID-dippiin (kun oli jo matkalla alaspäin!), muttei vielä taannut romahdusta. Lisätietoa konseptista löytyy muun muassa tästä hyvästä postauksesta: Gamma Flip

artikkelissa mainittu MM hedgeeminen on kyllä todellinen alamäkeä (sekä palautumista ylöspäin!) ruokkiva efekti, mutta en kutsuisi sitä mustaksi joutseneksi. Sillä oli varmasti vaikutusta COVID-dippiin (kun oli jo matkalla alaspäin!), muttei vielä taannut romahdusta. Lisätietoa konseptista löytyy muun muassa tästä hyvästä postauksesta: Gamma Flip

Viimeisen vuoden aikana ollaan oltu useaan otteeseen on & off “negatiivisen MM-gamman alueella”, eli tuokaan ei yksin tarkoita että kaikki romahtaa vaikka MM-gamma olisi miinusmerkkinen. Siinä on tietynlainen feedback-loop kyllä, mutta yleensä se pysähtyy jossain kohti kun löytyy riittämiin spekuloijien ja rahastojen omia hedgejä (mm. JPM JHEQX rahaston kvartaalittainen Put Spread Collar https://am.jpmorgan.com/content/dam/jpm-am-aem/americas/us/en/supplemental/fund-announcement/hedged-equity-reset-faq-2021-series-v2.pdf).

Olen amatööri myös ![]() mutta mielipiteeni (kun kysyit) on että karhu karhuilee toivoen perfect stormia. Ehkä sellainen tulee, ehkä jopa lähiaikoina, ehkä ei. Mutta yllä laitoin joitain kontraavia argumentteja sille, miksi nuo yksittäiset tekijät eivät olisi itsessään systemaattisia riskejä (vaikka voivat ruokkia alamäkeä jos/kun sellainen tulee).

mutta mielipiteeni (kun kysyit) on että karhu karhuilee toivoen perfect stormia. Ehkä sellainen tulee, ehkä jopa lähiaikoina, ehkä ei. Mutta yllä laitoin joitain kontraavia argumentteja sille, miksi nuo yksittäiset tekijät eivät olisi itsessään systemaattisia riskejä (vaikka voivat ruokkia alamäkeä jos/kun sellainen tulee).

Kyseisen karhun artikkelista lainattua: “It’s certainly possible that short sellers will remain in control of the market for the coming weeks or months, but until the VIX takes out its July lows the battle is on.” Olen tarkkaillut ihan samaa ilmiötä itse, mutten odottaen moista “perfect stormia” (onhan se jonkinasteisesti mahdollista) vaan itse odottaen “koska palataan takaisin tylsään sivu-tai-ylämäkeen”. ![]()

(Short vol ![]() on tuottavaa kunnes ei ole, long vol

on tuottavaa kunnes ei ole, long vol ![]() on tuottavaa kunnes ei ole.

on tuottavaa kunnes ei ole. ![]() )

)

14 tykkäystä

Verneri toi tämän päivän aamuhartaudessaan esille pörssien suunnan kannalta asian, josta Juurikkikin aikoi jo eilen kirjoitella.

Hänen mukaansa kyse ei ole osakemarkkinasta, vaan osakkeiden markkinasta. Turha odottaa, että kaikki osakkeet laskisivat yhtä aikaa. Ei se niin mene. Jo nyt monet osakkeet ovat laskeneet reilusti, kun taas muutamat ovat pitäneet (vielä) hyvin pintansa.

Yksittäistä osaketta arvostetaan pörssikurssilla ja jotakin tiettyä pörssiä pörssi-indeksillä. Osakevalinnan kannalta näiden välissä on tarkemmat ja tärkeämmät indeksit, sektori-indeksit.

OMX Helsinki 25 on tänä vuonna eli YTD +16,60%. OMX Helsinki PI on sitä lähellä, +14,40%. Näissä kyse on niin karkeasta keskiarvosta, että niiden hyödynnettävyys pörssin suunnan arvioimisessa on kiistaton, mutta osakepoiminnan osalta hyöty on kovin vähäinen.

Onneksi OMX Helsingin sektorikohtaiset indeksit on helposti saatavissa esim. Nordnetissa. Öljy, kaasu ja polttoaineet - sektorin firmojen YTD on -18,12%. Toinen YTD miinukselle mennyt on Terveydenhuolto - 2,92%. Aika nihkeästi on mennyt myös Perusteollisuudella +0,53% ja Teollisuustuotteilla +1,72%.

Melko mukavasti viimeaikaisesta laskusta huolimatta on YTD mennyt Teknologiassa +33,31%, Yhdyskuntapalveluissa +37,02%, Tietoliikennepalveluissa +44,11% sekä Rahoituksessa +45,86%.

Juurikin AOT-reppuun on sen nykyisessä siilipuolustusasennossa sattunut vain kahteen viimeksi mainittuun indeksiin kuuluvia firmoja lukuun ottamatta 0,2%:n hupisijoituksia (EcoUp ja Inderes).

Indeksiähän ei voi lyödä? Ei tarvitse laskea painotettua keskiarvoa +44% ja +46% indekseistä, kun Juurikin AOT-reppu on YTD +51,48%.

Sektorikohtaisista indekseistä saa myös esim. 1kk, 3kk, 6kk jne. vertailutietoja.

Verneri penkoo varmaan tälläkin hetkellä vastausta kysymykseen, miten pankkisektori (Rahoitus) on menestynyt aiemmissa pörssilaskuissa. OMX Helsingin Rahoitussektori-indeksissä Nordean painoarvo on niin suuri, että sen tilapäiset ongelmat, kuten oli joku vuosi sitten, heiluttaa indeksiä tosi paljon ja heikentää indeksin hyödynnettävyyttä.

Myös yksittäisten pankkien pörssiromahduksen vastustuskyky vaihtelee suuresti mm. sen mukaan, mikä osuus lainakannasta on riskisempää yritysluottoa, mikä on pankkitoiminnan osuus tuloksenteosta vs. varallisuudenhoito jne.

21 tykkäystä

Twitterissä kinattiin missä kohtaa sykliä nyt mennään… Antakaas palaa ja kertokaa mielipiteenne. Toivon että mahdollisimman moni vastaisi. Kiitos!

Edit: Äänestys on päättynyt. Kiitos kaikille vastanneille. Koitan muistaa kysellä vuoden loppuvaiheilla uudestaan ![]()

- Syklin alku

- Syklin keskivaiheilla

- Syklin lopussa

0 voters

1 tykkäys

@Yu_Gong Piilottamalla äänestyksen tuloksen voi äänestää uudestaan. Ei varmaankaan tarkoituksen mukaista ![]()

2 tykkäystä

En ehkä ihan löydä itselle tuosta sopivaa vaihtoehtoa. Uskon että pian alkaa yksi voimakkaampi veto ylöspäin jonka seurauksena tulee selkeät uudet huiput. Tämä vaihe voi myös kestää yllättävänkin pitkään - parhaimmillaan.

Sanoisin siis että keskivaihe on hyvin ylitetty mutta ei vielä olla myöskään aivan loppuvaiheessa. ![]()

![]()

12 tykkäystä

Olipa kerta kaikkiaan erinomainen postaus - suuret kiitokset. Juuri tällaista keskeisimpien argumenttien purkamista kaipasin ja sain. Respect!

“Tarjoilija, minulle samaa, mitä mew:lla on”.

2 tykkäystä

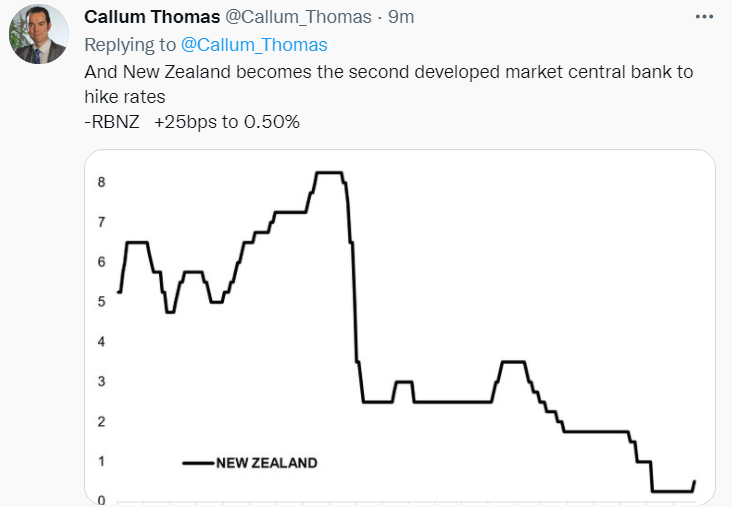

Huomenta! Aamun uutisvirrasta poimittua: Uuden-Seelannin keskuspankki nosti ohjauskorkoaan ensimmäistä kertaa seitsemään vuoteen. Samalla se on järjestyksessä toinen kehittyneiden talouksien keskuspankki, joka rahapolitiikkaansa lähtee kiristämään (Norja ykköspaikalla):

45 tykkäystä

Hiljaista on suuntakeskustelussa, ilmeisesti on löytynyt konsensus laskupaineesta. Daxissa vahva tukitaso 15000 on murrettu, nyt mennään tuolla 14900 paikkeilla.

Alle vuosi sitten käytiin alimmillaan 11700, joka tapauksessa tilaa alaspäin on reilusti jos epäluulo ikuisesta nollakorkomaailmasta ilman inflaatiota alkaa murtua.

10 tykkäystä

En ole kummoinen tuntojen tulkki, mutta lasku on ollut pääosin miellyttävän tasaista. Kenties turruttavaa, mikä voi syödä keskustelua.

On aina vaikea sanoa, mitä markkinan eri toimijat kollektiivisesti tuumivat, mutta tuntuu siltä (tunnehan on nykyään asiantuntijuuden veroinen argumentti!) kuin markkina hiljaa hyväksyisi tai varautuisi korkojen nousuun ja vähän pidempään inflaation jaksoon.

Mitään paniikinomaisia laskuja ei olla nähty, vaan tällaista hiljaista jokapäiväistä muuttuneiden tosiasioiden hyväksymistä.

51 tykkäystä

Minä taas uskon siihen että kun tulee muutama sellainen -3% päivä peräkkäin (jos tulee), tulee sitten se kollektiivinen paniikki, että hei, nyt tosiaan tullaan alas, ja minä haluan myydä ekana.

En ole nyt tarkistanut mistään, mutta muistaakseni vuonna 2008/2009 kävi juuri niin että tuli muutama sellainen päivä peräkkäin, kunnes tulppa irtosi kokonaan.

Markkinasentimenttiin pätee edelleen sopuliteoria, molempiin suuntiin. Lisäksi paljon vivutetussa maailmassa, tuollainen -10% yhteensä muutamassa päivässä voi aiheuttaa margin call pakkomyyntejä jotka edelleen pahentavat tilannetta.

Meni vähän synkistelyksi, mutta tämä on kuitenkin mahdollista. Todennäköisyyttä en osaa arvioida. Lisäksi ainakin yksittäisten osakkeiden kohdalla keskustelu hiljenee aina kun kurssit valuu.

21 tykkäystä

Keskuspankkiraha jarruttaa vielä mukavasti sekä markkinoilta (varsinkin jenkkilästä) tuntuu löytyvän useita analyytikkoja, jotka uskovat indeksien nousevan reippaasti vuoden loppuun asti. No aika näyttää mutta eiköhän kohta voida virallisesti todeta yhteen ääneen stagflaation olevan tosiasia. Seurataan mielenkiinnolla Q3 tuloksia ja annettuja ohjeistuksia.

1 tykkäys

jännästi markkina oli viikkoja aivan aivokuollutta käyrää. nyt kun on selvää, että inflaatio laukkaa ja jonkin verran epäselvää miten kiinan talouskasvu hidastuu + pullonkaulat yms volatiliteetti merkittävästi lisääntynyt. ei tämä ole buy the dip markkina. tämä on kysymys kuinka huonoksi asiat pitkittyy? FED:in valheisiin ei osa enään usko.

6 tykkäystä

Kirjoitan alle taas muutamia ajatuksia, joita on herännyt:

Oletteko koskaan huomanneet tai kiinnittäneet huomiota, että kun Pepsi tai McDonalds tai vastaava yhtiö nostaa hintoja, oli syy sitten inflaatio tai tuotannon pullonkaulat, että hinta olisi palautunut alemmalle tasolle kun “haasteet” selätetty.

Tämä on totta ja tässä on huomioitava monia tekijöitä:

-

Asiakaspsykologia ja markkinointi.

a. Mäkkärin “euron juustot” ovat sisäänheittotuote ja niiden kate on heikentynyt jatkuvasti kustannusten noustessa.

b. Nostamalla hintaa hampurilaisen hintaa 1,1euroon asiakas saa 5€ setelillä vain 4 hampurilaista, joten liikevaihtoa jää 60snt->12% saamatta.

c. Aterioita ym on helpompi myydä esim 6,95€ kuin 7,05€

d. Hintoja pyritäänkin nostamaan huomaamatta tietyissä “extra” tuoteryhmissä kuten majoneesit, kahvit, jälkiruuat jne. -

Standardisointi

a. Pepsi ei pysty nostamaan tuotteen hintaa pakkauskokoja muuttamalla yhtä helposti kuin esim kahviyhtiöt, jotka pienentävät pakkauskokoja “vastatakseen muuttuneisiin toiveisiin” (Kuka toivoo, että kahvipaketti pienenee 500->450g?)

b. Cokis toi muutama vuosi sitten uudet 250ml tölkit, mutta pulloissa vaihtoehdot ovat käytännössä 0.33l, 0.5l tai 1.5l

c. Itseasiassa Olvi on poikkeuksellisesti käyttänyt eri kokoisia pulloja hämärtääkseen litrahinnan eroja. (normaalista poikkevat pullot ovat kuitenkin todennäköisesti kalliimpia)

Nämä matalan yksikköhinnan tuotteita tuottavat yhtiöt siis nostavat tällaisina aikoina hintojaan useampien vuosien edestä. Toisaalta myös tuotteet säilyvät samanlaisina vuodesta toiseen, joten yritykset eivät voi perustella hinnannousua myöskään kehittymisellä kuten esim Apple tai muut teknologia yhtiöt.

Etenkin tuo hintapsykologia on todella tärkeä tekijä kuluttajamarkkinoinnissa.

Jos McDonaldsin etc. hintajipot kiinnostavat, niin tässä on varsin kompakti video: https://www.youtube.com/watch?v=VooHiweb1sw&t=342s

Tuossa Business Insiderin “Sneaky ways” -sarjassa on muitakin hyviä videoita esim leffateatterit ja lentokentät

Sitten mainioon Mariannen eiliseen kirjoitukseen inflaatiosta: Pörssien suunta (Osa 2) - #2751 käyttäjältä Marianne_Palmu

- Hintojen ja palkkojen ikävät kerrannaisvaikutukset

Ylläoleva sai minut ajattelemaan muistin syövereistä löytyviä häivähdyksiä uutisotsikoista, joissa kerrotaan milloin minkäkin kategorian vaikuttaneen inflaatioon. Etenkin muistan uutisen, jossa todettiin haittaveronkorotusten nostaneen alkoholin ja tupakan hintaa, jotka nostivat inflaatiolukuja. No tämän pitkän aasinsillan kautta pääsemme ajatukseen ettei kaikki inflaatio ole todellakaan samanarvoista:

Investointihyödykkeiden kuten metallien, palkkojen ja energian hintojen nousu nostaa inflaatiota kauttaaltaan koko taloudessa ja Mariannen esiin nostaman palkkaspiraalin lisäksi etenkin energian kerrannaisvaikutukset. Tuotteen valmistamisen lisäksi kasvaa kustannukset sen kuljettamiseksi, säilyttämiseksi ja myymiseksi. Haittaverot vaikuttavat vain osaan kuluttajista, ja osalla hinnannousu saattaa jopa tarkoittaa käytännössä ostovoiman paranemista, kun tupakointi loppuu ja rahaa vapautuu muuhun kulutukseen.

Tosin EKP:n pääjohtaja Christine Lagarde mainitsi syyskuun lopun puheessaan, että inflaation ja palkkojen välinen yhteys on heikentynyt viime vuosina johtuen työmarkkinan rakenteiden muutoksesta ja lisääntyneistä vajeista sekä yritysten vaikeuksista siirtää kohonneita kustannuksia hintoihin.

Tästä olen Lagarden kanssa eri mieltä (ja varmaan siten myös väärässä), mutta väitän ettei tämä hintojen siirtämisen vaikeus koske läheskään kaikkia toimialoja. Toki perinteinen teollisuus esim ruuantuottajat (maanviljelijät ja karjankasvattajat) ovat kärsineet tästä pitkään, mutta korkean jalostusasteen investointihyödykkeitä tuottavat yritykset kuten ASML, SaaS-talot, niche palveluyhtiöt jne pystyvät hinnoittelemaan melko vapaasti nousevia kustannuksia.

Yllä olevat menevät melkoisesti ohi aiheen “pörssien suunta”, mutta liittyy mielestäni käytävään inflaatiokeskusteluun.

21 tykkäystä

Lepikkö kertoo mihin mennään! ![]()

![]()

26 tykkäystä