Kehittyvissä talouksissa kannattaa huomioida myös…

-Usein korkeampi inflaatio ja korkotaso

-Pankkien ja teollisuuden korkea osuus indekseissä

-Heikosti ennakoitava poliittinen ympäristö ja vakaus

Esimerkiksi aiemmin kehutut Kiinan tai Turkin kehittyvät markkinat eivät kenties ole olleet sellainen osakkeenomistajan puistokävely, kuin toivottu.

Edullisiahan nuo ovat mutta siihen on yleensä syynsä.

Pidemmällä välillä isot kehittyvät taloudet tuppaavat olemaan myös ilmastonmuutoksessa haavoittuvaisempia kuivuuden, kuumuuden tai merenpinnan nousun riepoteltavana.

Miksei suuriin vakavaraisiin brändeihin sijoittaminen toimisi edelleen?

Pienemmät riskit, helpompi ennustettavuus.

Esimerkiksi seligsonin global top 25 brands rahasto. “Rahasto ei seuraa valmista indeksiä: Rahastoyhtiö muodostaa seurattavan korin kerran vuodessa” Alla tämän hetken sisältö. G|614x499

Kehittyvien maiden riskejä Verneri jo luettelikin.

Hyviä pointteja! Aina täytyy olla sopivasti nöyrä ja ottaa huomioon arvoansojen mahdollisuus.

Mutta täytyy olla varovainen kun ennakoi 20 vuoden tähtäimellä siltä pohjalta että katsoo kovasti nykyistä toimialarakennetta (tai nykyistä innovointia missäkin sikäli kun se ei vielä näy nykyisessä toimialarakenteessa).

60-luku oli sellainen periodi jolloin USA:ssa oli aika paljon pöhinää pääomakeveiden tulevaisuuden toimialojen ja bisnesten ympärillä.

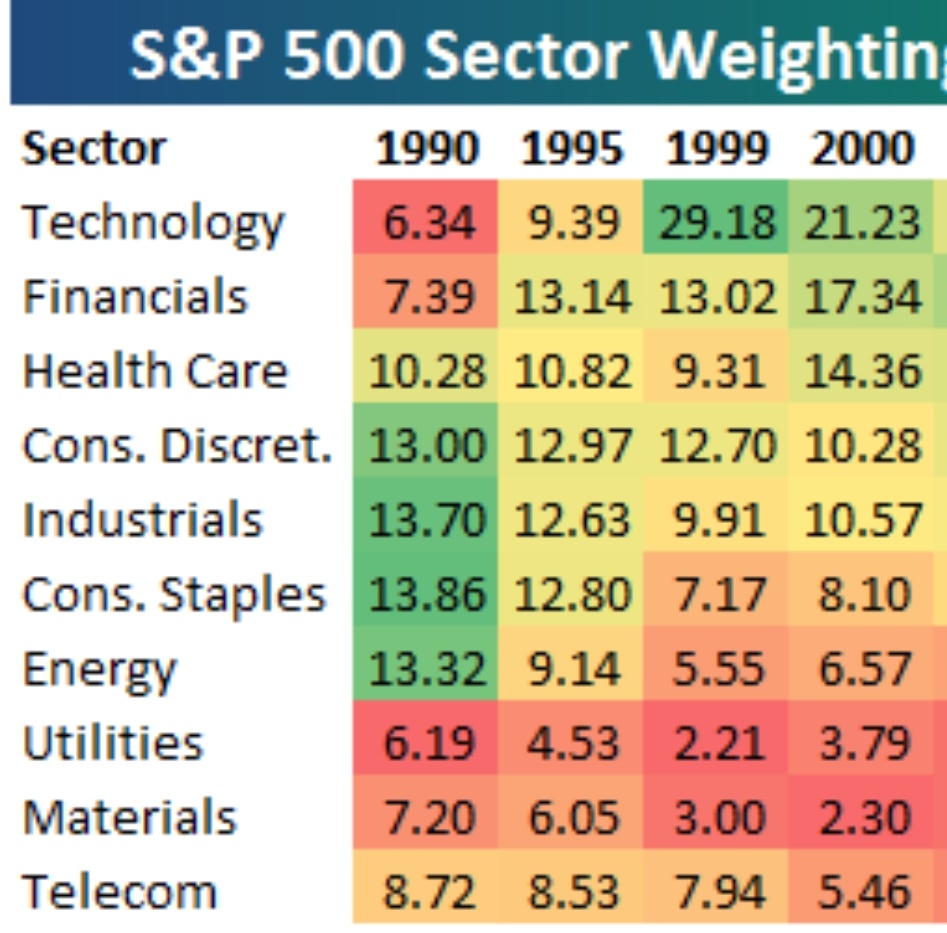

Mutta kun katsoo noita S&P 500 -toimialapainoja vuodelta 1990, voi todeta että edellisten noin 25 vuoden arvonnousut eivät enimmäkseen tulleet kovin jännittävillä “tulevaisuuden bisneksillä”.

Indeksisijoittaminen taitaa olla noin 40 vuotta vanha ilmiö.

Mutta lähdetään sellaiselle mielikuvitusmatkalle jolla hyvä keiju taikoi USA:n pääomamarkkinat heti 1776 sellaisiksi että indeksisijoittaminen osakeyhtiöihin olisi ollut mahdollista.

250 vuoden periodilla tää olisi ollut indeksisijoittajalle aivan mieletön voittajakonsepti

hyvät instituutiot

omaisuuden suoja

yhteiskunnallinen ilmapiiri joka suosii optimistista, rohkeaa, luovaa riskinottoa liike-elämässä

Mutta 20 vuoden periodeilla on ollut aivan valtava hajonta siinä miten mikäkin toimiala on sijoittajia palkinnut.

USA:ssa on ollut hieno start-up-skene kaikki nuo 250 vuotta. Aina on idullaan paljon kaikkea jolla on hieno potentiaali.

Se mitä oli idullaan edellisinä vuosikymmeninä on viimeiset kymmenen vuotta palkinnut S&P 500 -indeksisijoittajia aivan hurjasti.

Seuraaville vuosikymmenille on jokin todennäköisyysjakauma sille miten nyt idullaan tai jo hyvässä kasvuvaiheessa olevat bisnekset palkitsevat indeksisijoittajat.

Ehkä seuraavalla kierroksella todennäköisyysjakaumasta tulee innovoijille huonompi pää? Kilpailu tuhoaa kannattavuutta, FAAMG kaltaisia jättihittejä ei tule ja sen lisäksi Mr. Market vuonna 2041 ihan vaan fiilispohjalta suosii perinteisiä bisneksiä uudempien kustannuksella?

Täytyy tosiaan olla varovainen kun miettii miten milläkin markkinalla “hyvät” ja “huonot” toimialat painottuvat.

Tämä on yksi syy siihen, miksi indeksin voittaminen on niin vaikeaa. Kun pitäisi osata poimia oikeat sektorit (ja osakepoimijan sieltä sektoreiden sisältä kunkin sektorin voittajayritykset). On hyvä muistaa, että kaikkien sektoreiden yhteenlaskettu paino on aina 100%, mikä on hyvä reality check, jos arvioi jonkin yksittäisen toimialan kasvua suhteessa muihin toimialoihin.

Jos joku toimiala kasvaa loputtomiin muuta markkinaa nopeammin, se valtaa hiljalleen indeksin suurella painolla. Mutta Yhdysvaltain liike-elämä v. 2040 tai 2050 lienee edelleen on monipuolinen, en jaksa uskoa, että Yhdysvalloista tulisi “yhden asian maa”, jossa ei ole kuin tyyliin jättimäisiä teknologiayhtiöitä ja niiden seurana pienellä osuudella jotain muuta. Monella sektorilla tulee olemaan voittajayrityksiä, jotka kehittyvät oman alansa isoiksi tekijöiksi ja sitä kautta ovat indeksissä kunnollisella painolla. Ei innovointi “perinteisillä” aloilla mihinkään katoa, kyllä sielläkin tapahtuu paljon koko ajan.

Ja uudet voittajat eivät tule välttämättä niiden sektorien sisältä. Nyt teknologia/softafirmat ovat änkeneet muiden tonteille ja pakottaneet ne mukautumaan uuteen järjestykseen. Ja näiden sisällä on uusia disruptoijia… Softa söi maailman, nyt se alkaa syömään softaa kuten on veistelty.

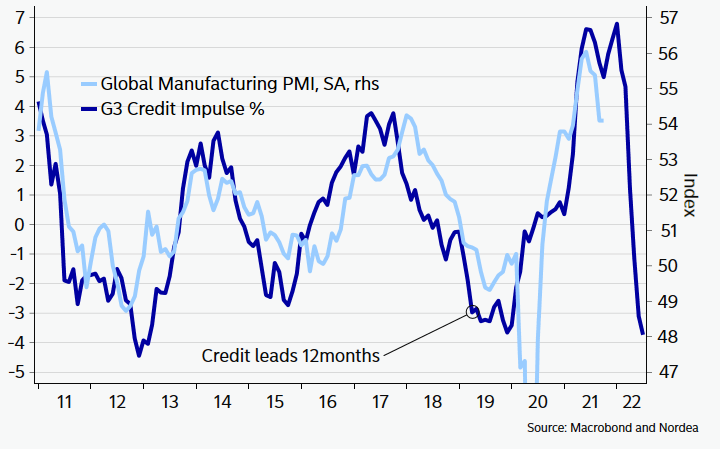

Asiasta kukkaruukkuun ja teollisuuteen, luottoimpulssien sukellus on ennakoinut teollisuuden jäähtymistä jo tovin ja nyt näyttää teollisuuden ostopäällikköindeksitkin kääntymistä.

Tässä on hyvä ja sopivan debatoiva tviittiketju miten tuotannon pullonkaulaongelmat keskittyvät pääosin Yhdysvaltoihin. Ketjussa kans hyviä vasta-argumentteja toisenlaisia tilastoja että jokainen saa varmasti jotain.

Niitä on tottakai siellä ja täällä, mutta jenkeissä tilanne on kärjistynein. Siellä kysyntä käy kuumana kiitos onnistuneen elvytyksen, muualla vähemmän kuumaa.

Koska sijoitusmedia on hyvin jenkkipainotteinen niin herkästi saa kuvan että ongelma olisi globaali, mutta Robinin sanoin tässä on ”vanhanaikainen” Yhdysvaltojen kysyntäshokki ja talouden ylikuumentuminen.

Jaoin aiemmin tänne Nordean kuvaajan, missä näkyi hyvin miten tavaroiden kysyntä on jenkeissä edelleen reilusti yli trendin.

Tässä mielessä talouselvytys on onnistunut ehkä liiankin hyvin kun kulutus on takaisin trendissä kiinni ja tuotanto ei pysy perässä.

transitorista inflaatiota. Metso Outotec nosti hintojaan jo ennen komponenttien hinnan nousua. rinkulat nosti ja nostaa uudelleen renkaiden hintoja. rakennusfirmat puhuvat 70% kustannuspaineista. kyllä varmasti on inflaatiosta osa transitorista, mutta eikö se ole aina niin. minusta tilanne alkaa kriisiytyä ja pyhät puheet väliaikaisista nousuista joudutaan lopettamaan. bulerokäsityksen mukaan näillä pyritään laskemaan inflaatio-odotuksia, mutta ei markkina niin tyhmä ole. be careful out there!

Pitää muistaa että transitori tarkoittaa ettei vuosi toisensa jälkeen tule näitä +5% (tai +70%) hinnan korotuksia - eikä sitä että hinnat palaisivat vanhalle trendiviivalle tai että ne laskisivat.

Eli jos coca cola nostaa tänä vuonna hintojaan 6% ja ensivuonna taas 2%, on sen inflaatio transitorista. Jos se taas nostaa seuraavat 5 vuotta hintojaan 6% joka vuosi, ei se sitä ollutkaan.

Mutta toki eri sektoreilla on eroavaisuuksia ja joillain hinnat laskee kun taas joillan nousee reippaastikin, oli sitten transitoria tai pysyvämpää.

Alkaako pienyhtiöistä puhti loppua? Syyskuun korjaus oli pienyhtiöissä selvästi suurempi kuin isommissa. Ne ottivat tämän korjauksen nopeasti myös kiinni, mutta nyt viime päivinä pienyhtiöt ovat jatkaneet alamäkeä vaikka pääindeksi on kääntynyt ylöspäin

(verrokkeina tässä siis First North Finland ja OMXHKI)

Siitä pari poimintaa:

“He said the World Bank and the International Monetary Fund would need to be reimagined to ensure enough money goes to developing countries to help them tackle climate change. “If we are serious about elevating the amount of capital that is going into the emerging world, right now it’s only about $150 billion, and all the estimates are that we are going to have to get to $1 trillion a year for the next 30 years to really move the whole world including the emerging world to a more sustainable platform,” he said.”

"“I’m urging the owners of those institutions, the equity owners, and that’s all the major countries of the world to focus on how do we reimagine these institutions,” he added. "

"U.K. Finance Minister Rishi Sunak told assembled delegates on Wednesday that the delayed summit had brought together institutions with assets worth over $130 trillion. He said financial firms controlling 40% of global assets would align themselves to the Paris Agreement’s 1.5 degrees Celsius limit for global heating.

This represents a “historic wall of capital for the net zero transition around the world,” Sunak said."

"“Finance is becoming a window through which ambitious climate action can deliver a sustainable future that people all over the world are demanding,” Carney said, hailing the rapid increase in the amount of money being managed with net-zero targets. He said this had increased from $2 trillion a few years ago to $130 trillion today.

“With GFANZ, we have all the money needed for the transition. Our job is to find the plumbing to make it work,” Carney said."

And so it begins. Nyt vaan rahat kiinni vihreään liikkeeseen (ei siihen puolueeseen).

Kirjoittelin syyskuussa sen teesin pohjalta että riskinottohalussa kaikkein rajuimpien huippujen jälkeen* kun rapautuminen lähtee liikkeelle, se rapautuminen jatkuu yleensä pidemmän aikaa eikä todellakaan vakiinnu jollekin edelleen tosi korkealle tasolle ylimpien piikkien jälkeen.

Viime viikkojen aikana on nähty maailmalla niin äärimmäisiä spekulatiivisia ilmiöitä että mainittu teesini on huteralla pohjalla tällä hetkellä. Ollaanko kartoittamattomilla vesillä kun meemit, shitcoinit, optiot, spacien uusi tuleminen yms. ennennäkemättömät päättömyydet?

On täysin poikkeuksellista että taulukossa näkyvän röykytyksen jälkeen edelleen niin hurjan spekulatiivinen ilmapiiri.

Pienyhtiöt ovat keskimäärin suhdanneherkempiä ja olisi luontevaa että ne menisivät eniten synkassa ennakoivien suhdanneindikaattorien kanssa. Nehän ovat rapautuneet kevään (USA) ja kesän (Eurooppa) huipuilta.

Uusi Traders’ club -jakso, jo 110:s, tullut pihalle!

Keskuspankkipolitiikka ja etenkin Euroopan huolestuttavat inflaationäkymät ovat jälleen Tuomaksen ja Jukan puitavana. Tuleeko Fediltä vihdoin keskiviikkona tapering-uutisia? Pitäisikö yksityissijoittajan varautua jo korkeampiin korkoihin, hyperinflaatioon vai molempiin? Jos, niin miten?

Jaksossa käsittelyssä myös Teslan huikea nousukiito, Facebookin uudelleenbrändäys Metaksi sekä Amazonin kannattavuusongelmat. Jättiteknojen pelikentällä on selvästikin tapahtumassa massiivisia liikkeitä tällä hetkellä. Mitkä yhtiöt kuuluisasta FAANG-porukasta (nyk. “MANGAT”) säilyvät voittajina ja ketkä putoavat kyydistä? Onko Tesla matkalla maailman arvokkaimmaksi yhtiöksi ja voiko Elon Musk todella poistaa nälänhädän maailmasta? Katso Traders’ Club 110, niin tiedät mitä markkinalla tapahtuu juuri nyt!

Juuri bongasin twitterissä pienyhtiöihin liittyvän twiitin. Tämä nyt tosin menee enemmän teelehdistä lukuun kuin oikeaan fundaan, mutta ihan mielenkiintoinen pointti pienyhtiöistä puhuttaessa.

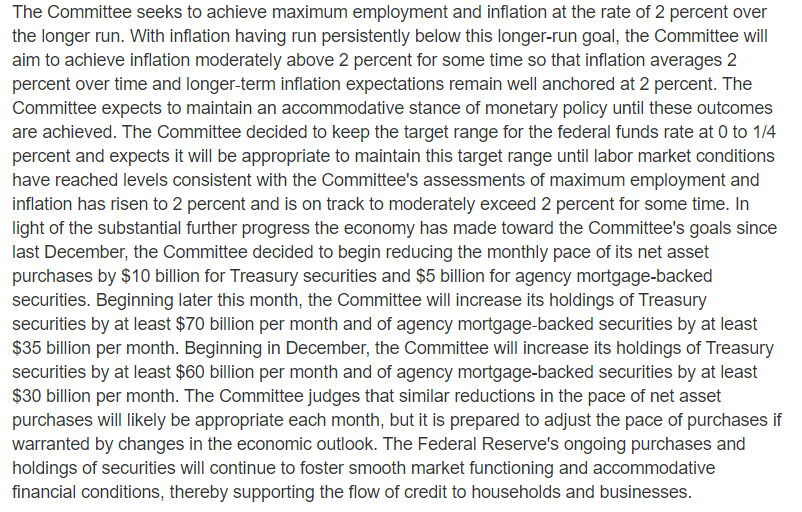

Iltaa! Pörsseille suuntaa haetaan vielä Fedin korkopäätöksestä, joka pian julkaistaan. Tässä kokouksessa odotetaan tekoja ja sanoja: Fed ilmoittanee arvopapereiden osto-ohjelman asteittaisesta alasajosta siten, että netto-ostot loppuisivat kesään mennessä (tämä ei kuitenkaan tarkoittaisi suinkaan vielä velkakirjojen myyntiä, joka olisi edessä hamassa tulevaisuudessa. Inflaatiopuheet puolestaan sanelevat korko-odotuksia eli Powellin näkemykset hintakehitykseen kiinnostavat.

Sieltä se tuli. katsotaan ensin arvopaperiostot, joita siis aletaan kuun lopussa vähentämään 15 miljardilla kuussa juuri kuten odotettiin. Eli osto-ohjelma olisi loppu kesään mennessä

Ohjauskorko pysyi siis ennallaan eikä tässä kokouksessa annettu korkoennusteita. Päätöksessä hiottiin näköjään taas sanamuotoja: syyskuun kokouksessa todettiin, että: “Inflation is elevated, largely reflecting transitory factors.”. Nyt kirjoitettiin, että “Inflation is elevated, largely reflecting factors that are expected to be transitory.” eli pieni epävarmuus on hiipinyt inflaatiotulkintaan.

EDIT. Samoin tiedotteeseen on lisätty seuraava lause: Supply and demand imbalances related to the pandemic and the reopening of the economy have contributed to sizable price increases in some sectors.

Korkopäätös oli yksimielinen, ja muita selkeitä muutoksia syyskuuhun en äkkiseltään huomannut. Puolen aikoihin alkaa lehdistötilaisuus, jossa kuuma peruna onkin sitten se, koska ohjauskorkoa aletaan nostaa. Fedin kärsivällisyyttä puoltaisi talouden kysyntäpiikin hiipuminen ja edelleen vaimea kehitys reaalipalkoissa sekä työmarkkinan hidas toipuminen, inflaatioriskejä taas lisäävät tarjontapuolen ongelmat ja odotettua korkeammat toteutuneet luvut.

@T3r00 viimeksi vuonna 2018 Fed sai tasettaan pienennettyä antamalla velkakirjojen erääntyä ja jättämällä ne uudelleeninvestoimatta. Näin ei kuitenkaan kauaa ehditty tehdä ennen kuin koronapandemia iski talouteen tunnetuin seurauksin. Sen sijaan yritysvelkakirjojen myynnit keskuspankki aloitti jo viime kesänä, käy ilmi Reutersin uutisesta. Mittakaava näissä on kuitenkin aivan eri, sillä keskuspankin yritysvelkakirjojen omistukset olivat kesällä vain 5,1 mrd. $.

Täsmensin ja editoin tekstiä vielä torstaiaamulla, kun ehdin asiaan paremmin perehtyä.

{kind=link}