0 % total return 2021–31 on mielestäni järkevä lähtökohta sekä S&P 500 equal weight -indeksille että OMXH25.

Tuosta lähtökohdasta voidaan lähteä miettimään optimistisesti ja säätämään odotusarvoa hieman ylöspäin kunhan perustelee miksi kymmenen vuoden tähtäimellä ei tapahdu regression to the mean p/e:ssä ja voittomarginaaleissa.

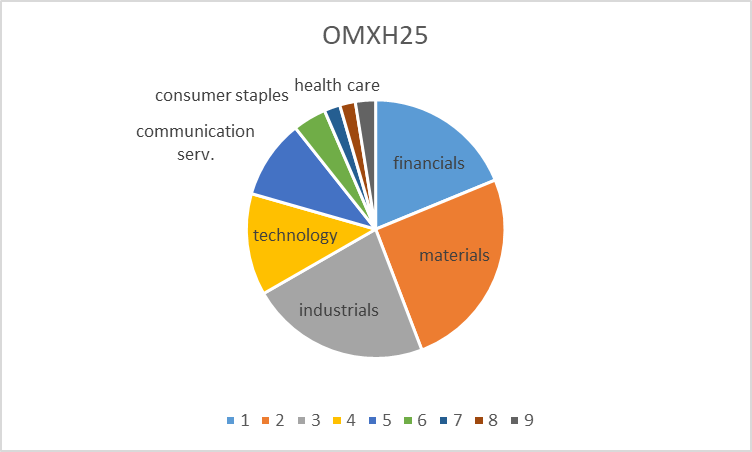

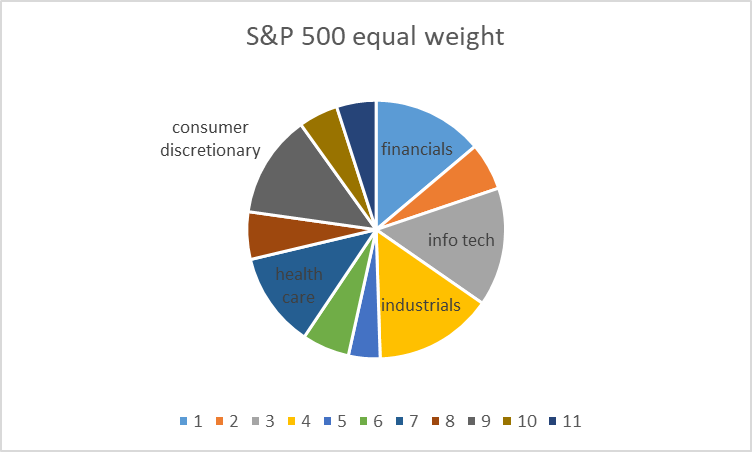

Alla sektoripainot. P/s-luvulla OMXH25 näyttäisi olevan 20 % alennuksella vs. S&P 500 equal weight -indeksi, mutta OMXH25 on paljon syklisempi, riskisempi, ja luultavasti voittomarginaalit jatkossakin vaatimattomammat.

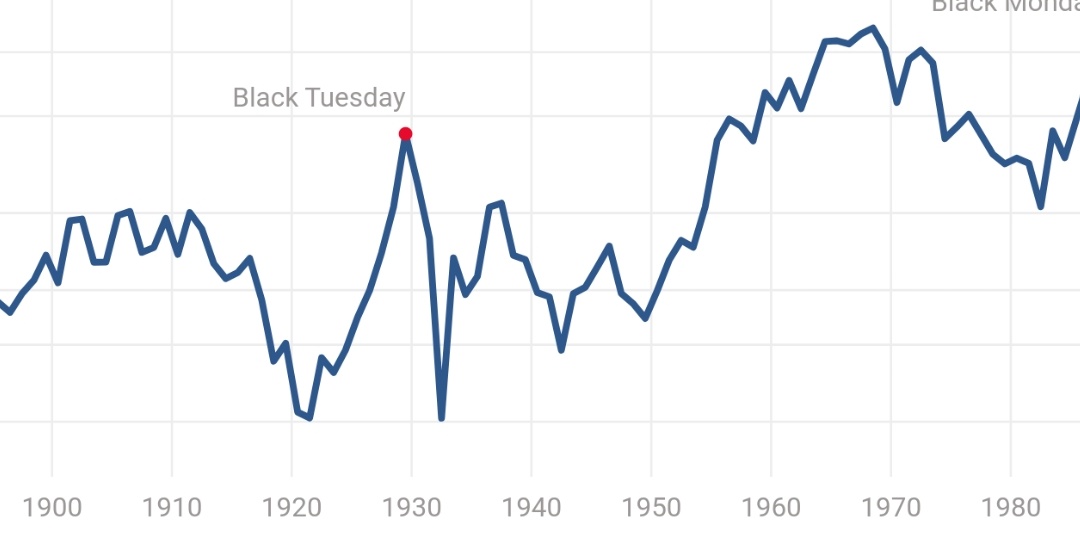

Warren Buffett kuvasi hyvin (v. 1999) tällaista aikakautta seuraavalla tavalla:

"Take, to begin with, the first 17 years of the period, from the end of 1964 through 1981. Here’s what took place in that interval:

DOW JONES INDUSTRIAL AVERAGE

Dec. 31, 1964: 874.12

Dec. 31, 1981: 875.00

Now I’m known as a long-term investor and a patient guy, but that is not my idea of a big move.

And here’s a major and very opposite fact: During that same 17 years, the GDP of the U.S.–that is, the business being done in this country–almost quintupled, rising by 370%. Or, if we look at another measure, the sales of the FORTUNE 500 (a changing mix of companies, of course) more than sextupled. And yet the Dow went exactly nowhere."

Eli yhtiöt voivat kasvaa, talous voi nousta ja silti osakeindeksi ei 17 vuoden jälkeen ole noussut lainkaan. (Toki sijoittajat ovat nauttineet osingoista tänä aikana mutta vastaavasti inflaatio on ollut kova, että reaalituotto on ollut hyvin vaatimaton).

Tämä mielestäni aiheellista pohdintaa oli sitten karhu tai härkä. Jos jättejä ei aleta pilkkomaan kilpailunrajoittamiseen vedoten tai muilla keinoilla keskittyminen tulee jatkumaan lähes kaikilla aloilla.

Juuri tällä hetkellä myös käteisen tuotto-odotus taitaa olla lähellä kaikkien aikojen matalinta kun huomioidaan inflaatio ja korot?

Jos tähän indeksiin viittasit, niin täytyy todeta että tämän vuoden kasvu on ollut aivan valtavaa.

YTD: 40,7%.

Jatkoa ajatellen ei enää kuulosta yhtään niin utopistiseltä vanhan kansan tyyli, että ensin maksetaan velat pois ja sitten aletaan miettimään sijoittamista.

Käteisen tuotto-odotus toisaalta varmastikin negatiivinen? Anyway, mitä tuo lähinnä tahtoo kaiketi sanoa on että indeksi- tai “osta ja unohda” -sijoittamisella tuskin on suuria tuottoja luvassa, etenkään sektoreilta tai yrityksiltä jotka nyt yliarvostettuja, vaan tuoton hakeminen vaatii aktiivisempaa otetta. Tuskinpa Dow 1964-81 on ollut mikään suora viiva (Google ei näin äkkiseltään näytä noin kauas muinaishistoriaan ), eikä tule sitä olemaan myöskään seuraavaa 10 vuotta, vaan jonkinlaista sahausta jossa vaaditaan aktiivista ajallista hajautusta ja allokaation muutosta, kuten myös onnistumista tunnistaa yksittäiset yritykset/sektorit jotka edelleen tuottavat positiivisesti (disclaimer: uskon vahvasti että EV ei ole yksi näistä )

Tuolla strategialla ainakin itse olen liikenteessä. Yksinkertaisesti tällä hetkellä siis allokaatiota ja riskiä hiljalleen alas jolloin voi sitten paremmin hyödyntää tulevia ostopaikkoja. Päälle sopivia panostuksia valittuihin riskisempiin “kasvuoptioihin” joista saattaa tulla tuottoa myös pidemmällä aikavälillä.

Tämä ja edellinen viestini varmasti monille itsestäänselvyyksiä, yritän lähinnä ehkä tuoda erinomaisen keskustelun oheen myös pragmaattisen näkökulman josko se jotakuta auttaisi omissa sijoituspäätöksissä. Huom, en tietenkään väitä olevani oikeassa oman suunnitelmani osalta - voi olla että EV-sektorilta tulee oikeasti vielä mahtavia tuottoja

Pragmaattisuus on hyvästä. Itselläni sijoitusstrategiani ensimmäinen ja tärkein sääntö on:

En sijoita sellaiseen, mitä en ymmärrä tai mihin en usko

Uskomatonta kyllä, tällä hetkellä en usko indeksisijoittamisen tuottavan riittävän hyvää korvausta suhteessa riskeihin. Vaikka ole ollut hyvinkin voimakkaasti indeksisijoittaja menneisyydessä niin nyt tuntuu, että on liian huono tuotto-odotus. Jotain ostettavaa / omistettavaa olen löytänyt osakemarkkinoilta silti, eli minua tällä hetkellä voi kutsua aktiiviseksi sijoittajaksi.

Jotta olisi jotain sisältöäkin tässä viestissä niin heitän ilmaan ajatuksen koroista. Korothan määräävät paljon etenkin kasvuyhtiöiden (mutta myös arvoyhtiöiden) arvostusta, korkojen noustessa kursseihin kohdistuu laskupainetta. Mitä enemmän yhtiön arvo perustuu kaukaisiin tulevaisuuden tuottoihin, sitä kovempi lasku, noin yksinkertaistettuna.

Olemme nauttineet pitkään laskevista koroista, jotka ovat hyödyttäneet osakesijoittajia. Jos tulisi ajanjakso, jossa korot nousisivat vuosia putkeen aiheuttaisi se käänteisen ilmiön osakkeille… No, kristallipalloa ei ole mutta tämä mahdollisuus on hyvä pitää mielessä.

@jangsteri_vain@xlat Olette kummatkin pessimistisiä passiivisen indeksiholdarin näkymistä, mutta luottavaisia omista näkymistänne osakepoimijoina. Toisaalta tiedämme, että kaikki aktiiviset sijoittajat yhdessä häviävät sille passiiviselle indeksiholdarille moninaisten kulujensa verran. Tästä seuraa, että toiveikkuuteen on aihetta vain, jos pidätte itseänne todella selvästi keskimääräistä taitavampia sijoittajina. Ehkä näin onkin. Mutta silloin on syytä olla todella pitkä träkki indeksin voittamisesta salkulla, jossa myös riskikorjattua tuottoa voi pitää oivallisena.

Käteisen näkymät tulevalle kymmenvuotiskaudelle ovat myös masentavat. Jos se on valjastettu osto-ohjelmiin laskeviin kursseihin historiallisesti kohtuullisilla tai jopa edullisilla arvostustasoilla, tilanne paranee optioarvon vuoksi jonkin verran, mutta ei se silloinkaan toki mitenkään inspiroiva ole. Mitään hyviä kohteita varoille ei taida nyt olla, harmillistahan tämä on. Syytän Fedin viimeisten 35 vuoden toimia.

Ei ihan näin, itse ajattelen että minulle tällä hetkellä riittää kohtuullinen tuotto ja olen valmis häviämäänkin indeksille, olkoon se hinta ns. hyvin nukutuista öistä. Eli en tavoittele indeksin hakkaamista vaan omannäköistäni salkkua. Pääasia, että en sijoita, mihin en usko ja sitten jälkikäteen itke, että miksi menin moista tekemään

Salkkuni pitkän aikavälin tuotto on ollut erinomainen mutta levännyt kunakin ylituoton ja alituoton ajanjaksona hyvin kapeilla hartioilla. Eli todellinen riski on ollut korkeampi, kuin tunnusluvuista näkyy. Ja historiallisest tuotot eivät ole tae tulevasta, se on syytä pitää mielessä.

Nyt käteinen ja lyhyet korkopaperit ovat poikkeuksellisen vihattuja assetteja. Nyt osakkeet ovat poikkeuksellisen rakastettuja assetteja.

Syyskuun alussa 1992 Suomessa lyhyet korkopaperit ovat poikkeuksellisen rakastettuja assetteja. Se ei ollut ihme sillä lyhyet reaalikorot olivat ennätyksellisen rajusti plussalla.

Syyskuun alussa 1992 suomalaiset pörssiosakkeet olivat poikkeuksellisen vihattuja assetteja. Kuvittele jos OMXH olisi nyt 2500 pistettä.

Syyskuun alusta 1992 alkoi 18 kk periodi jolloin suomalaiset pörssiosakkeet voittivat lyhyet korkopaperit historian suurimmalla marginaalilla.

Joo, tuo lainaamasi kohta on yksioikoinen ja muutenkin viestistäni tuli turhan kulmikas, pahoittelut. Minulla oli lähinnä mielessä sellainen yleisempi ilmiö, että kun markkinat ovat nousseet pitkään, aletaan yleensä puhua paljon siitä, että koska tuottovaatimukset ovat alentuneet, “aletaan siirtyä yhä enemmän osakepoiminnan aikaan”. Se on vähän paradoksaalista ja liittyy monesti siihen, että sijoittajan on vaikea hyväksyä alhaisia tuotto-odotuksia itselleen vaikka markkinan osalta näin näkisikin. Tämä johtaa siihen, että vähän vaivihkaa arvioi itselleen jotain paljon parempaa kuin indeksille, vaikka normaalisti ei näin tekisikään.

Sinulla ja myös Jangsterilla hyviä ajatuksia riskinhallinnasta ja volatiliteetin hyödyntämisestä.

Uskoisin, että pitkässä juoksussa osakesijoittaminen on kannattavaa, olihan se sitä jopa vuonna 2000, silloin vain sijoittaja joutui odottamaan aika pitkään, että pääsi edes omilleen. Harvoilla meistä yksityishenkilöistä vaan on aikaa ja intoa odotella pitkiä (tyyliin yli 10 vuotta) aikoja, että alamme vihdoin saamaan tuottoja. Nyt on ilmassa jotain samaa kuin tuolloin, tulee niin elävästi mieleen se tunnelma, mutta voin olla aivan totaalisen väärässä tässä asiassa.

Olisi mielenkiintoista, jos tehtäisiin laaja kysely sijoittajien tuotto-odotuksista vaikka seuraavalle 5 vuodelle:

a) koko markkinalle ja

b) omalle salkulle.

Tässä olisi esim. Arvopaperille tai Kauppalehdelle jutunaihe (tosin ei nykyään näin laajoja juttuja enää tehdä, kun ei tästä saa klikkiotsikkoa…).

Itse en oikein osaa arvata indeksin tuottoa seuraavan 5 vuoden ajalle, veikkaisin sen olevan hieman nollan yläpuolella. Oman osakesalkkuni osalta odotan kovaakin kurssiheiluntaa mutta haaveena olisi, että 5 vuoden päästä olisin saanut arvonnousua+osinkoja yhteensä vähintään yli +2,5% vuodessa, eli selvästi yli käteisen tuoton mutta ehkä hieman jää inflaatiolle.

Jokseenkin samoilla linjoilla, vaikka sanottakoon että pyrin kyllä saamaan ylituottoa pitkällä aikavälillä. Lainaan tähän Seligson Phoebus -rahaston salkunhoitaja Anders Oldenburgin mottoa: “Pyrin pitkällä aikavälillä markkinoita parempaan tuottoon, mutta ei ole mitään takeita, että siinä onnistuisin”.

Tämä on erittäin totta ja usein tuntuu että sijoittajilta unohtuu millä päätöksillä on isoin vaikutus tuottoon, eli yksinkertaistaen tärkeysjärjestyksessä:

Allokaatio omaisuusluokkien välillä (osakkeet vs korot vs muut)

Allokaatio omaisuusluokkien sisällä (esim. maantieteellinen ja sektorihajautus)

Yksittäiset sijoituskohteet

Osakepoiminta on tuo kolmas steppi jolla on pienin vaikutus pitkän aikavälin kokonaistuottoon. Esimerkiksi juuri nyt uskon että jos joku on 100% osakkeissa ja yrittää saavuttaa hyvää pitkän aikavälin tuottoa poimimalla “parhaat osakkeet”, saa olla kyllä ihan pirun taitava (tai todennäköisemmin onnekas).

Kun riski-tuotto-suhde näyttää seuraaville vuosille olevan mitä on (parhaassakin tapauksessa hyvin maltillinen), pitää myös oma tuotto-odotus kalibroida alemmas ja hyväksyä että “ylituotto” ei enää tarkoita samaa kuin viimeisten muutamien vuosien aikana. Vaihtoehtona on tuo mihin viittaat, eli lähteä kasvattamaan aktiivista riskiä, mikä varmaan toimiikin jonkin aikaa kun musa vielä soi (ehheh, anteeksi puujalkavitsi) mutta pidemmällä aikavälillä tuskin.

Kesällä 1901 oli hyvin samankaltainen tunnelma kuin nyt. Porukka fiilisteli konsolidaation kautta tullutta yritysvoittojen kohentumista sekä kaikenlaista uutta teknologiaa.

EDIT:

Tästä mulla ei oo dataa mut vahva mutu että Helsingin blue chip -kurssitaso ylitti reaalisesti 1916 huuman (joka muistutti nykyhetkeä) tason 70-luvun alkuvuosina. Voi olla niinkin että vasta 80-luvun lopulla.

Mietin, että tuleeko tässä itselleni liikaa vahvistusharhaa, kun näen markkinoiden tulevat tuotot niin negatiivisten lasien läpi. Että vaikuttavatko teknokuplan ja finanssikriisin muistot liikaa mietteisiini. Suuren laman (1930-luvulla) läpikäyneillä sijoittajillahan oli taipumus äärimmäiseen varovaisuuteen, kun olivat kokeneet niin rajun pudotuksen.

Eli poiminko tietovirrasta liikaa heikkoja signaaleja ja tulkitsen ne turhan negatiivisesti. Sama tunnelmien suhteen. Kun on kaksi kertaa elänyt kunnon romahduksen niin sitä kolmatta kertaa ei välttämättä jaksaisi ainakaan juuri nyt kokea…

Minulle on pään sisässä jotenkin aivan selvää, että lähivuosina tullaan isosti alas, ei välttämättä isossa rysähdyksessä vaan uuvuttavasti lasketellen. Ehkä näin ei kuitenkaan käy. Joskus tullaan varmasti, mutta siihen voi mennä yllättävän kauan. Kuitenkin kun on romahdukseen varautunut varmana skenaariona ja enimmäkseen ETFiin kuukausisäästäen, niin mikään ei juuri mieltä vaivaa. Odotan, että 5 vuotta tästä hetkestä tulevaisuuteen ollaan pääindekseissä noin -5% nykytasosta. Ja sillä pysytään vielä omien pitkän ajan tavoitteiden mukaisessa tahdissa.

Kuuntelin tuon aamulla samalla kun viimeistelin Varttia. Purulla on sinänsä hyviä ja täällä usein esitettyjä pointteja markkinasta jos oikein aamun tapahtumista muistan:

-Korkeat arvostustasot huipputuloksilla

-Likviditeetti vähentymässä Fedin suunnalta (ja se ratkaisee)

-Pörssin maaniseuforinen tunnelma, kuten SPAC-rynnäkkö

Kuitenkin haastelija Dave Lee heitti mielestäni hyviä vastapointteja näihin. Esimerkiksi arvostuskertoimet laskee nopeahkosti kun tulokset kasvavat. Ja Puru vertasi nykytilannetta paljon teknokuplaan. Silloin SP500:sen P/E kolahti johonkin 40:en maastoon. Nyt 12kk eteenpäin katsoen P/E on n. 21x…

Sitten Dave huomautti osuvasti myös, että useat markkinan ylilyönnit kuten koronavoittajat (Peloton, Zoom yms), SPACit ja meemiosakkeet ovat korjanneet jo rajusti, jopa 50-80 % alaspäin. Eli ilmoja on päästelty kunnolla pois, vaikka kenties monella osakkeella voi edelleen olla laskuvaraa.

Puru myös tuntuu veivaavan suht usein osakkeita. Välillä hän on teknobull, nyt pari viikkoa häneltä on tullut karhuilua. Hänen aikahorisontti saattaa olla vähän lyhykäisempi kuin meidän, jotka sijoittaa tai ainakin yrittää sijoittaa pitkäjänteisesti.

Jonkun 50 % romahduksen jos osaisi ennustaa olisi kiva olla paljon käteistä. 30 % töyssyihin voi mennä hyvin mielin mörnimään. Toki %:it riippuu kunkin sijoittajan mahan teräksisyydestä. Romahduksia on vaikea ennustaa etukäteen ja koko ajan tuolla romahtaa jotain.

Tämä on omaa vapaampaa mutuilua, mutta kenties oleellisinta on nyt tuloskasvu ja sen laatu. Kun korot nousee ja likviditeetti kuivuu niin vesi alkaa laskea altaassa ja nähdään uikkareiden laatu vai onko niitä lainkaan. Siinä mielessä pelin henki on nyt muuttumassa “ylösalaisin markkinasta” noususykliin, missä kuumotellaan kasvun kestoa ja korkojen nousua. Vaihteeksi tätäkin! Osakkeet kestää hyvin nousevia korkoja, jos funda ei petä. Mutta yksittäisille korkealentoisilla veijareilla ja sektoreilla voi tulla kyllä yskähdystä, kuten on jo tullutkin.