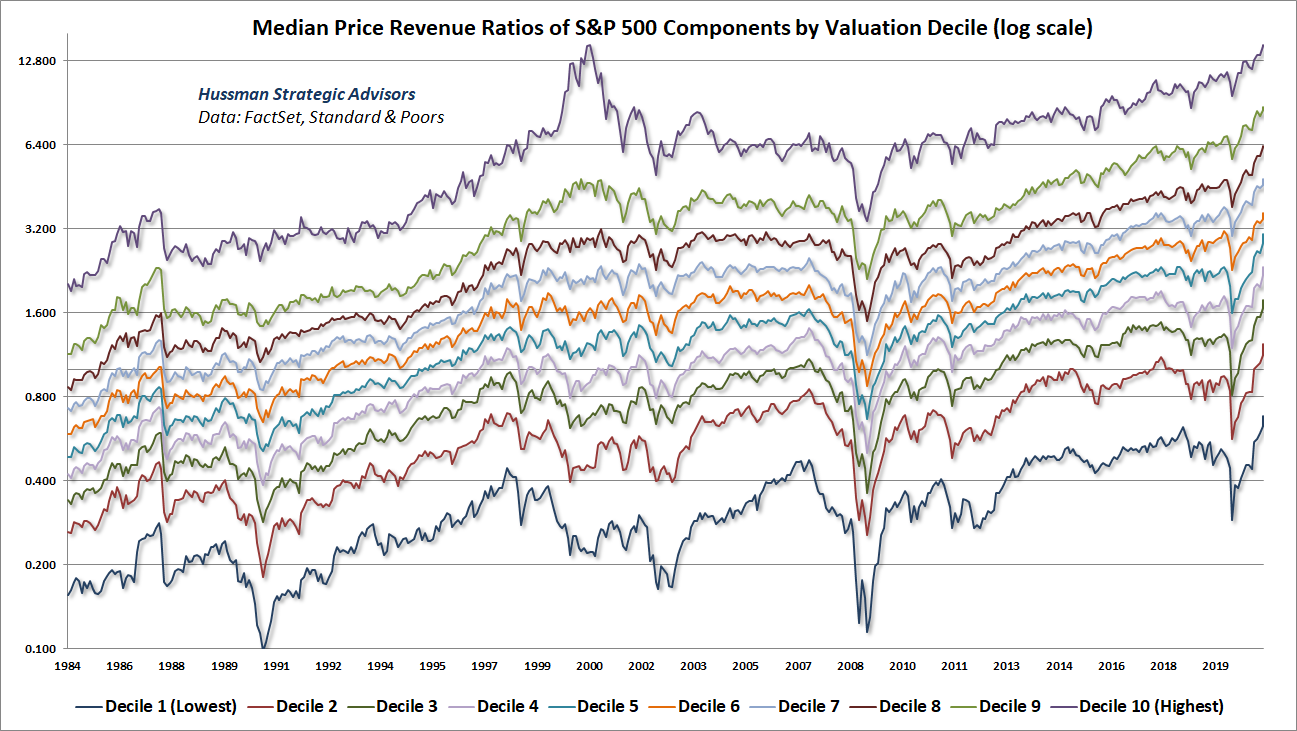

En juurikaan ymmärrä makrotaloudesta, mutta ymmärrän sentään sen, että en paljoa siitä ymmärrä. Ja mitään kirjoittamaani ei tule pitää sijoitusneuvona. Tarkasteltaessa nykyhetkeä kasvu- ja tekno-osakkeet vaikuttavat heikoilta korkojen noustessa inflaatiopaineiden takia. Myös niiden “hyvien” yhtiöiden kurssit laskevat arvostuskertoimien tuottaessa ajattelemisen aihetta.

Jos palataan ajassa taaksepäin keväälle, havaittii monella kasvuyhtiöllä blow-off-toppi korkojen kehityksen vaikuttaessa niihin negatiivisesti ja yliostetun markkinan purkautuessa. Mikäli tällöin olisi äänestetty porukalla loppuvuoden kehitystä näillä kasvuosakkeilla, veikkaan toteutuneen kurssikäppyrän olleen todella erilainen verrattuna toteutuneeseen. Arvatakseni se olisi ollut huomattavasti toteutunutta negatiivisempaa.

Viitaten tähän ja menneisiin hetkiin, tulevaisuuden ennustaminen on hyvin vaikeaa. Konsensuksen ennustama puolen - täyden vuoden kehitys on todennäköisesti hyvinkin erilainen verrattuna toteutuvaan. Inflaatio ja korot saavat nyt erittäin paljon huomiota. Mitä jos talouskasvu onkin ensivuonna korkeaa ja toimitusketjujen pullonkaulat alkavat helpottaa?

Mahdollista on, että lähitulevaisuudessa olisikin syytä olla tarkkana juuri kasvuosakkeiden ja eniten hittiä ottaneiden teknojen kohdalla. Markkina saattaa tarjota juuri näissä ne parhaat ostopaikat. Näin yleisenä huomiona markkinoillahan harvoin on kiire. Yleensähän markkinat tarjoavat kaksi tai kolme ostopaikkaa, mutta harvemmin neljää.