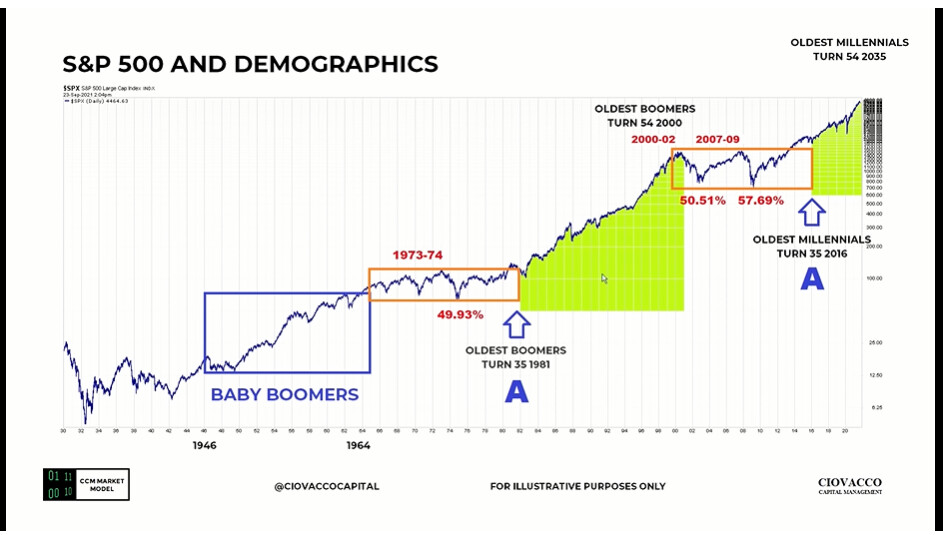

Kuvakaappaus CIOVACCOn videosta. Kuvassa mukana pääministerinkin esille nostamat boomerit ![]() Onkohan 35 - 54 vuotiaat boomerit ja milleniaalit liitetty kaavioon muuten vaan, vai löytyisikö jotain järkevää selitystä valinnoille? Jos graafilla on minkäänlaista ennustevoimaa, kurssit nousevat kuoppaista mäkeä ylös aina vuoteen 2035 asti ja sitten koittaisi useamman vuoden tasamaa romahduksineen. Kurssihistoriasta löytyy oppia monella tapaa.

Onkohan 35 - 54 vuotiaat boomerit ja milleniaalit liitetty kaavioon muuten vaan, vai löytyisikö jotain järkevää selitystä valinnoille? Jos graafilla on minkäänlaista ennustevoimaa, kurssit nousevat kuoppaista mäkeä ylös aina vuoteen 2035 asti ja sitten koittaisi useamman vuoden tasamaa romahduksineen. Kurssihistoriasta löytyy oppia monella tapaa. ![]()

December 31, 2021

Wake-Up Call Coming For Stocks In 2022?

VOLATILITY TO IGNORE VS. VOLATILITY TO RESPECT

17 tykkäystä

Olen katsonut kaverin videot jo pitkään, ihanan unbiased mielipide aina markkinoista. Seurataan vaan markkinaa ja reagoidaan jos tarve.

Todella mielenkiintoisia chartteja käy aina läpi ja vielä kaikki näkee ilmaiseksi. Ei voi kun suositella, jos tuollainen analyysi kiinnostaa.

1 tykkäys

19 tykkäystä

Tässä 30 min videotallenne, kannattaa katsoa.,

The Economic Outlook for 2022 with SF Fed President

======>

Nasdaq pakkaselle tämän uutisen vauhdittamana….

In the December meeting, policymakers agreed speed up the bond taper, reducing monthly asset purchases by $30 billion a month. That means new bond buys will end by mid-March, setting the stage for actual Fed tightening. Notably, some members wanted to start reducing the Fed’s balance sheet “at some point” after the first rate hike. In fact, “many participants judged that the appropriate pace of balance sheet runoff would likely be faster than it was during the previous normalization episode.”

That’s a big shift in tone from Fed chief Jerome Powell right after the December policy meeting. While he said policymakers were starting to talk about cutting the balance sheet, he also assured Wall Street that he would take a “careful, methodical approach.”

The next Fed meeting is on Jan. 25-26.

13 tykkäystä

On iso yllätys, että markkinat yllättyivät…

… vasta, kun asiasta tuli mustaa valkoisella……viestit uskottiin!

FOMC Minutes Suggest More Stock-Market Turmoil Could Lie Ahead

By

Jan. 5, 2022 6:49 pm ET

Sometimes you need to read something in black and white to believe it. That may explain why the stock market sold off sharply on Wednesday afternoon in reaction to the minutes of December’s Federal Open Market Committee meeting. They suggested the Federal Reserve could begin to let its balance sheet shrink sooner than market participants apparently had anticipated.

That investors were surprised is somewhat surprising.

6 tykkäystä

Eilen oli omaan silmään aikalailla sektorirotaatiotyyppistä pörssiliikettä, kun teknot laski, mutta moni syklisempikin osake oli plussalla. Vikalle parille tunnille tuli kuitenkin sitten kunnon ulostus ja melkein kaikki myi. Eiköhän tämä laajene vielä tännekin perjantaina, vaikka Helsingin pörssin kaltaiset yhtiöt taisi pärjätä ihan ok eilen USA:ssa.

Paha sanoa mihin asti jatkuu / jatkuuko lasku tällä kertaa, mutta itse en ole vielä isossa kuvassa huolissani, koska vaikka korot on nousseet ei ne mielestäni vieläkään ole niin korkealla, että ne toimisivat houkuttelevana vaihtoehtona osakkeille. 30 Vuotinen pysynyt hyvin lähelle samassa missä se oli vuosi sitten.

Lasku on joka tapauksessa painottunut nyt kasvuun ja itse koetan tässä kylmäpäisesti arvioida järkeviä arvostustasoja, joilla ostaa lisää sellaisia kasvutarinoita, joihin uskon. Samaan aikaan pohdinnassa mihin asti pörssi voi realistisesti lähiaikoina laskea. Nasdaq ehkä vielä toiset 3% alas? OMXH 3+3%:ia? Joku QT voisi tässä tilanteessa laskea silloin tuplat siitä mitä yleisindeksi, jolloin sitä voisi sipoa 11x tasoilta, joka alkaisi ehkä olla itselle fundamielessä siedettävä taso. Saa nähdä jääkö toiveajatteluksi, vai päädynkö lyömään eurot tiskiin liian aikaisin ![]()

31 tykkäystä

Tähän uutiseen on käsittääkseni linkistä vapaa lukuoikeus….

5 tykkäystä

Helmikuun alussa 2020 USA:ssa vallitsi goldilocks 2010-luvun malliin.

- täystyöllisyys

- erinomaiset tulokset

- hidas ja vakaa inflaatio

- rauhallinen ja vakaa työmarkkina ilman pahoja palkankorotuspaineita

- historiallisen suotuisa ja vakaanoloinen korkoympäristö

- totuttu vaisuhko talouskasvunäkymä, kuitenkin niin että taantumapelot mukavasti väistymässä, siis kivaa vakaata näkymää siinäkin

Miksiköhän kurssit ovat niin monta kymmentä prosenttia yli tuon parin vuoden takaisen goldilocks-tilanteen?

20 tykkäystä

Holtiton rahanjako ja tukipaketit?

3 tykkäystä

Helmikuun alussa 2020 USAssa oli ennalta arvaamaton presidentti, jonka vaikutus niin talouteen kuin maailmanrauhaan ja kauppasuhteisiin ja näihin vaikuttaviin asioihin, kuten suhtautumiseen maahanmuuttoon, työllisyyden keinoihin ja ympäristökysymyksiin oli täysi kysymysmerkki. Tiedossa oli, että näkyvä politiikka ei voi jatkua ja kysymys oli lähinnä siitä, kuinka tilanne purkautuu.

Ja kun tilanne purkautui, oli tilaisuus melkoisiin hype-kertoimiin. Ylireagointi on pääosin palautunut järjellisiin mittasuhteisiin.

7 tykkäystä

Makrokuvassa tärkein kysymys tänä vuonna on se millä korkotasolla inflaatio alkaa USA:ssa taittumaan???

Veikkaan, että mennään kahden prosentin paikkeille (eli tuplasti yli markinaodotusten) tämän vuoden loppuun mennessä. Peloteltu 70-luvun skenaario tuskin toteutuu korkeista velkaantumisasteista johtuen eli pienempi korkotaso riittää hyvin imemään likviditeettiä markkinoilta.

Osakkeiden lisäksi korkosijoitusten suosio palaa pikkuhiljaa normaalille tasolle. TINA ei enää päde. Osakepoimijan päivät edessä!

4 tykkäystä

Minä kuten varmaan moni muukin tasapainoilee eniten tämän kanssa: näen edessäni valtavan hienoja, maailman johtavia teknologisia edelläkävijöitä (bumtsi bum yhtiöt ![]() ), joilla on jo tai joiden ennustetaan ottavan ison osan markkinastaan tai olevan jopa monopolistisessa asemassa (Tesla, Alphabet, MS, Nvidia, Unity, Cerence…) vs. korkotason oletetun nousun ja lotrauksen oletetun vähenemisen vaikutus hyväksyttyihin arvostustasoihin.

), joilla on jo tai joiden ennustetaan ottavan ison osan markkinastaan tai olevan jopa monopolistisessa asemassa (Tesla, Alphabet, MS, Nvidia, Unity, Cerence…) vs. korkotason oletetun nousun ja lotrauksen oletetun vähenemisen vaikutus hyväksyttyihin arvostustasoihin.

Lähestyn asiaa niin, että korkotaso ja kierrossa olevan rahan määrä voivat todella tehdä tehdä lommoa näiden yhtiöiden arvostukselle hetkellisesti, mutta uskoisin että 5-10 vuoden päästä suurin osa näistä hienoista yhtiöistä ovat tarjonneet kuitenkin hyvät tuotot.

Kannattaako siis lähteä ennakoimaan laskevia kursseja? Itse tankkaan pikku hiljaa lisää, koska en halua päästää käsistä näitä hienoja yhtiöitä. On myös “riski” siitä, että inflaatio jääkin odotettua väliaikaisemmaksi (transitory), joka taas hillitsisi koronnostoja. Väliaikainen inflaatio voi toki olla merkki ei niin vahvasta talouskasvusta, joten tiedä sitten mikä on osakkeille kokonaisuutena parasta.

Totta, kaikki merkittäviä riskejä globaalille taloudelle. Mutta kannattaa miettiä myös niitä positiivisia ajureita. Mitä jos AI, IoT, robotiikka ja/tai Metaverse mahdollistavat huiman tuottavuusloikan 2020-luvulla? Mitä jos “this time is different” ja mm. näiden teknologioiden takia edelläkävijä yhtiöt jatkavat vahvaa kasvuaan myös pitkälle 2020-luvulla? Se mikä erottaa nykyiset tähtiyritykset edellisten kupla-aikojen useista sen aikaisista johtavista yrityksistä on se, että meillä on paljon enemmän alusta- ja saas-yhtiöitä, jotka ovat jo todistaneet huippukilpailukykynsä.

Huh, tulipa vähän suunniteltua bullishimpi kommentti ![]()

38 tykkäystä

Jaa nytkö aletaan kääntämään taas narratiivia toiseen suuntaan? Juttu maksumuurin takana, otsikko siksi tossa jossa pääpointti.

Wells Fargo initiates CrowdStrike at overweight, says struggling stock can jump 50%

14 tykkäystä

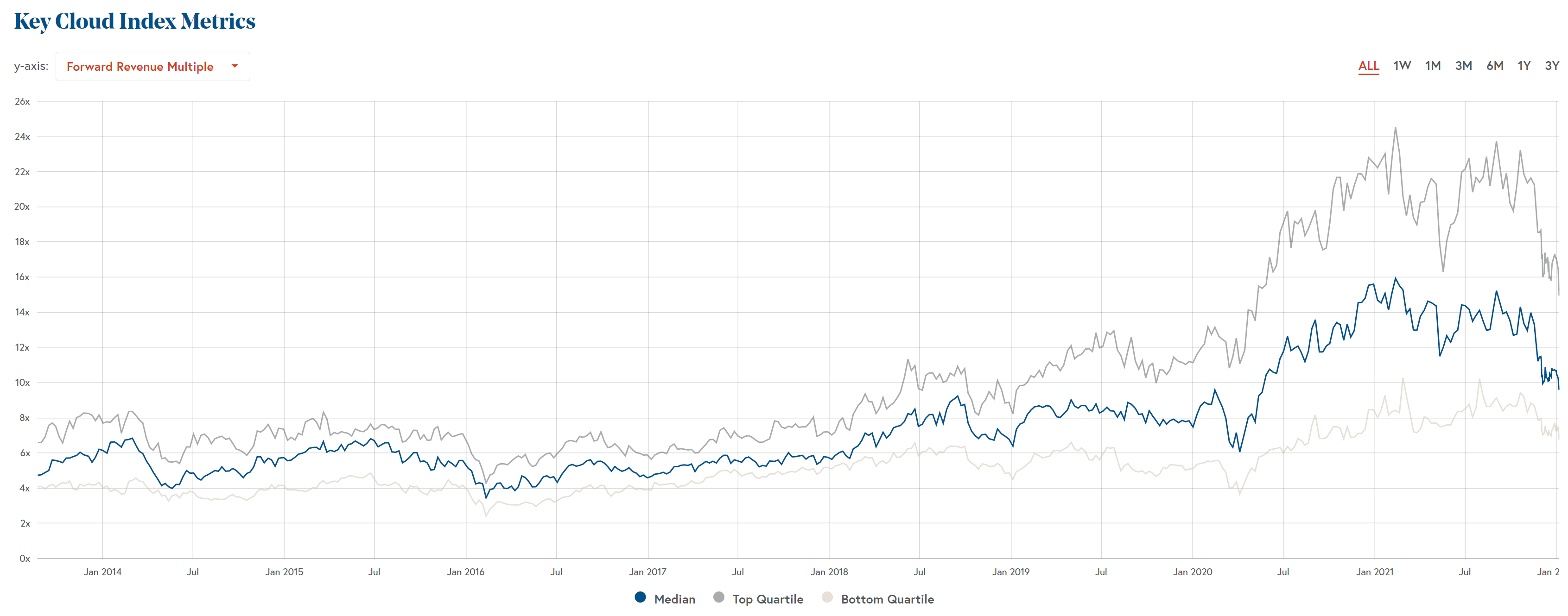

AIka hyvinhän nämä pilvifirmat on viimeaikoina halpuneet. Vilkaisin Emerging cloud indexin forward EV/S käppyrää ja aletaan olla jo coronaa edeltävillä tasoilla.

Verrokiksi Sp 500

13 tykkäystä

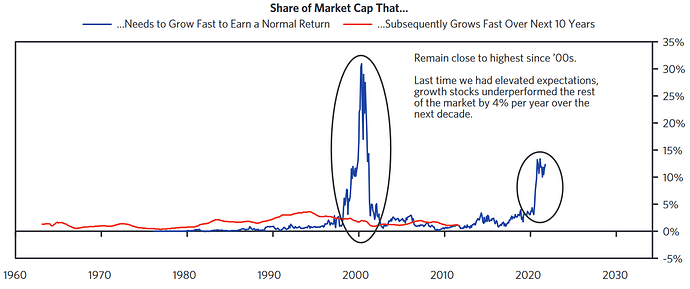

… the chart below illustrates the share of the market that is discounted to grow at a very high rate (20+% earnings growth for a decade or more), which we see as around 10% of the total market cap today. The red line shows that it has been very rare for companies to match what is currently discounted for today’s basket. Only about 2% of stocks experience real annualized revenue growth of at least 20% for a decade

Comparing the current group of companies to some of the iconic businesses (e.g., Amazon, Alphabet, Facebook, Microsoft, Salesforce, Netflix, Nvidia, Lululemon, Monster, Chipotle) that were wildly successful investments over the last 10–15 years

• The companies in today’s group are less mature, with less revenue and lower margins. Roughly half have not yet achieved profitability. The prior cohort was profitable and was able to generate 30% returns over the last decade without much of a change in margins.

• More importantly, starting valuations are much higher. To generate 8-10% returns, these companies will need to grow at least 20% a year for a decade. In addition, while growing at an at least 20% annualized rate, they will also have to increase margins. For the unprofitable half of the cohort, the change in margins will have to be big. Historically, the combination of 20% growth and similar margin expansion has occurred in fewer than 0.5% of companies.

• The flip side is that if Amazon, Alphabet, Facebook, Microsoft, Salesforce, Netflix, etc., were priced like today’s companies a decade ago, their rapid growth would have generated returns of about 10% instead of the 30% annual returns they produced.

33 tykkäystä

Vesan näkemyksiä muurin takana.

”Keskuspankkien löysälle rahapolitiikalle ei näy Puttosen mukaan loppua, eikä tulevien koronnostojen pelossa kannata myöskään tehdä muutoksia sijoitussalkkuun.

Keskuspankit ovat jo kymmenen vuotta ennustaneet systemaattisesti vuodesta toiseen inflaation kehityksen väärin. Ne ovat kertoneet jatkuvasti, että inflaatio nousee lähes kahteen prosenttiin, eikä se ole noussut”, Puttonen sanoo.

Powellin kovasta retoriikasta huolimatta Puttonen arvelee, ettei Fedin lupaamia ohjauskoron nostoja tule tänä vuonna.

”Uskon, ettei koronnostoja tule. Keskuspankeilla on nyt suurempi paine hyväksyä alhaiset nimelliskorot ja aiempaa korkeampi inflaatio kuin lähteä nostamaan ohjauskorkoa.”

Puttosen mukaan keskuspankit eivät kykene muuttamaan politiikkaansa, koska valtiot ovat niin velkaantuneita.

”Maailman historiassa ei ole koskaan aiemmin oltu vastaavassa tilanteessa. Yhdysvalloista voidaan etsiä esimerkkiä nykytilanteeseen 1970-luvun lopulta, kun inflaatio lähti kovaan nousuun”, Puttonen sanoo.

Silloin Fedin puheenjohtaja Paul Volcker sai tapettua inflaation voimakkailla koronnostoilla, jotka johtivat 1980-luvun alun lamaan. Volckerin aikaan verrattuna nykytilanteessa on Puttosen mukaan kaksi merkittävää eroa.

”Keskuspankeista on tullut poliittisia toimijoita. Niillä on liikkumavaraa selvästi vähemmän kuin aikaisemmin”, Puttonen väittää.

Euroopassa koronnostot täysin mahdottomia

Yhdysvallat voi vielä selvitä erittäin pienen koronnoston jälkeenkin lainoistaan, mutta Euroopassa on suuria maita, joissa velkasuhde ylittää 150 prosenttia, mikä tekee ohjauskoron nostosta käytännössä mahdotonta.

Yksin vuoden 2020 aikana valtioiden ja keskuspankkien elvytystoimet olivat maailmassa yhteensä 30 000 miljardia euroa. Se on 30 prosenttia koko maailman bruttokansantuotteesta.

”Elvytyksellä vältettiin konkurssit ja pidettiin yhteiskunnat pyörimässä, mutta käytetty summa on niin suuri, ettei keskuspankeilla ole mahdollisuuksia nostaa korkoja. Summa on myös niin suuri, ettei aiemmin ole nähty vastaavaa, eikä historiasta voi hakea vertailukohtaa nykytilanteeseen”, Puttonen sanoo.

64 tykkäystä

Tätä olen minäkin miettinyt, että miten ne pystyy nostamaan korkoja ainakaan paljon kun valtioilla on velkaa hirvittävästi. Toivottavasti Puttonen on oikeassa.

5 tykkäystä

Euroopassa ei ainakaan tulla nostamaan korkoja jos ei haluta ampua itseä jalkaan. Nytkään euroopan kilpailukyky ei riitä Yhdysvalloille eikä aasialle niin miten ihmeessä voitaisiin korkoja nostaa? Rapautettaisiin loppukin kilpailukyky?

9 tykkäystä

Tuo on ajatus, johon voi varmasti nojata paljon. Jos joutuu valitsemaan velkaisten vs. säästäjien paapomisen välillä heikommassa taloudessa, niin velkaisten edut eli korkojen pitäminen matalalla on helpompi.

Mutta jos talous pauhaa kuumana, voi talous kestää hieman korkeampia korkoja riippuen taloudesta. Yhdysvalloissahan Fed odottaa pitkän aikavälin ohjauskoroksi 2,5 % edelleen optimistisesti. Voisiko siitä heittää aivan ummikosti, että 10-vuotinen killuisi jossain tuon päälle tuolloin.

Mutta jos inflaatio jää pysyväksi riesaksi (pandemia venyy, kova kysyntä jää päälle yms) niin sitten tämän velkaisten paapomisen politiikan haastaa äänestäjien säästöjen nopeampi hupeneminen ja ostovoiman lasku. Tai, yrityksille nopeampi inflaatio tuo haasteita pitää kannattavuuttaan yllä. Olisiko silloin pienempi paha silti antaa korkojen nousta ja jäähdyttää kysyntää ja antaa velkaisten rutistua?

Voidaanhan esim. Euroopassa improvisoida ja tehdä uusia hiustenleikkuita esim. Kreikan velalle tai EKP antaa suunnattua tukea vaikeuksissa oleville talouksille yms. Berliinin ja Frankfurtin mielipiteillä on iso paino Euroopassa ja saksalaiset ovat tunnetun allergisia inflaatiolle.

Huolimatta velka (huom. se velka on edelleen muiden varallisuutta ![]() ) -massasta muistaakseni olen aiemmin näyttänyt täällä blumman laskelmia siitä, miten useat valtiot Yhdysvalloista Eurooppaan kestäisivät kyllä vähän korkeampiakin korkoja.

) -massasta muistaakseni olen aiemmin näyttänyt täällä blumman laskelmia siitä, miten useat valtiot Yhdysvalloista Eurooppaan kestäisivät kyllä vähän korkeampiakin korkoja.

Mitä haluan näillä seikoilla nostaa esiin on se pointti, että vaikka korkojen räväkämpi nousu tuntuu epätodennäköiseltä niin ei se nyt täysi mahdottomuuskaan välttämättä olisi.

63 tykkäystä

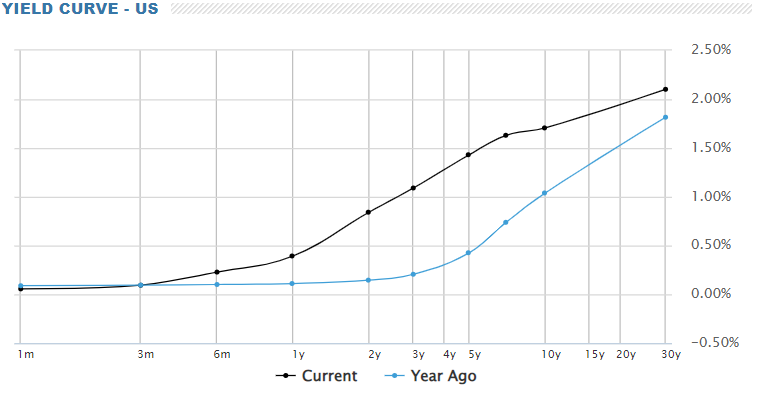

Tuo on jotenkin jännä, kun etenkin täällä Suomessa tuntuu, että kovin moni jopa “talousviisaista” ymmärtää keskuspankkien ohjauskoron olevan yhtä kuin korot. Markkinakorot on jo nousseet huomattavasti suhteessa vuoden takaiseen, kuten edellisen viestini korkokäyrästä näkee. Keskuspankkien ohjauskorot on tässä kuviossa vain yksi osatekijä ja osakekursseihin vaikuttavat korot voivat nousta, vaikkei ohjauskorkoon koskettaisi lainkaan, kuten nyt on käynyt. Vastaavasti voi käydä niinkin päin, että keskuspankit nostaa ohjauskorkoa, mutta pitkät korot meneekin alaspäin.

Tämäkin aihe on todellisuudessa yllättävän monimutkainen ja ristiriitainen. USA:n valtionvelka on lähes tuolla 150%:n tasolla BKT:n, mutta syyt miksi USA kestää korkeammat korot on ihan muut kuin valtion kyky maksaa. Syitä korkeampiin korkoihin ovat mm. paremmat tulevaisuuden kasvunäkymät ja poliittisesti yhtenäisempi talousalue. Euroopassakaan en näe enää nykyään syynä koronnostojen esteeksi tuota, ettei ylivelkaantuneiden maiden valtiontaloudet sitä kestäisi.

Itse asiassa väittäisin jopa, että Suomi kärsisi 0,5%:n ohjauskoron nostosta enemmän kuin Italia. Näin, koska Italia maksaa jo nyt kohtalaisen korkeaa korkoa lainoistaan ja EKP todennäköisesti kiihdyttäisi niiden tukiostoja samalla, kun ohjauskorkoa nostettaisiin => maksettava korko nousisi täällä suhteessa paljon enemmän. Lisäksi esim. Italialaiset kotitaloudet ovat siirtyneet kiihtyvässä tahdissa kiinteisiin asuntolainoihin (yli 80% kiinteitä), kun taas Suomessa lähes kaikilla on muuttuvakorkoinen laina. Tällä on iso merkitys kotimaan kulutukseen.

Sinäänsä olen aiheessa samaa mieltä kuin Puttonen, eli en usko korkojen pitkäaikaiseen nousuun, mutta syyt sille eivät ole samat, vaan näen syynä yksinkertaisesti sen, ettei jo kovasti velkaantunut ja ikääntyvä yleinen talous kestä yhtä korkeita korkoja kuin ennen. Lisäksi huomauttaisin, että korot on jo nousseet huomattavasti ja saattaa tehdä sitä vielä lisääkin jossain määrin.

Pääpointtini kuitenkin se, että ohjauskorkoihin kiinnitetään suomalaisessa talouskeskustelussa mielestäni liikaa huomiota, kun osakemarkkinoiden kannalta kannattaisi puhua koroista kokonaisuutena.

16 tykkäystä