Tätä (ainakin jenkkipörssin) nykytilannetta tuntuu tosi moni käyttävän karhu-argumentteihin, mutta onko asia välttämättä niin? Mike Green totesi jokin aikaa sitten, että tällainen tilanne, jossa suurin osa osakkeista on aliperformoineet ja pienempi joukko vahvempia kannattelee on itse asiassa historiallisesti härkämäinen merkki. Asian voi ajatella niinkin päin, että jos optimismi laajenee muihinkin kuin niihin muutamiin yhtiöihin, niin indeksitason nousu voi olla hurjaa.

Toinen vielä mielenkiintoisempi huomio, joka jäi jokin aika sitten jostain talouspodista mieleen oli sijoitusyhtiö Horizon Kineticsin johtajan, Steven Bregmanin, muistutus siitä, että pitkässä juoksussa vain 20% osakkeista on voittaneet tuotossa US Treasurien tuoton. En muista/tiedä mikä aikajakso oli kyseessä, mutta oli se mikä tahansa, niin hurjan kuuloinen huomio!

Meinaat siis että nämä tulospudotukset yoy olisi hinnoissa? Valuaatiot näissäkin koholla vs historia.

Jos osataan katsoa 2022 H2 asti ja sulatella samalla tulevat koronnostot. Olen todella epäileväinen, että fed enää näistä lähtisi pakittamaan. Menisi kaikki uskottavuus, mandaatit alkaa täyttymään. Molempien osalta.

Odotukset yleensä ylitetään, siitä samaa mieltä.

Näkisin parhaana skenaariona että lasketellaan tuloskauteen näiden kohdalla 10-15% ja tulokset edes ylitetään hienosti. Ei toisinpäin

Itse käyn 90% ajasta lyhyempää kauppaa, niin näitä tulee seurattua enemmän ja sentimenttiä.

Voisin kuvitella tuon olevan härkämäinen argumentti, jos kyseiset kannattelijat olisivat kohtuullisesti hinnoiteltuja ja muut alihinnoiteltuja. Nyt nuo ovat ylihinnoiteltuja ja lasketelleetkin yhä jos ei kalliita, niin ei ainakaan halpoja. Vain pieni osa on kohtuullisilla tasoilla. En siis odottaisi nousua takaisin ylihinnoittelun aikaan kaikkien osalta.

FEDin pöytäkirjoissa osa jäsenistä on sitä mieltä että tasetta tulee alkaa supistaa pikaisesti kun koronnostot on aloitettu. Mm. Wallerin mielestä taseen supistaminen antaa liikkumatilaa FEDille koronnostojen suhteen sillä taseen supistaminenkin itsessään kiristää rahapolitiikkaa. Yhdysvalloissa 76% kotitalouksien sekä 71% yritysten lainoista ovat kiinteäkorkoisia joten koronnostoilla ei voitaisi jäähdyttää olennaisesti jo olemassaolevia lainoja vaan sillä olisi vaikutusta enimmäkseen uusiin lainoihin. Ensi viikon keskiviikkona uudet inflaatioluvut ulos taas yhdysvalloista.

On aina vaikea sanoa, mitä hinnoissa oikeasti on ja mitä ei mutta nuo ovat maailman seuratuimpia firmoja, joten markkinan ei pitäisi ainakaan yllättyä jos/kun tulokset ottavat pakkia Q1-Q3 vahvaan vertailukauteen nähden.

Arvostukset ovat kyllä koholla ja jos markkina on heikkona keväällä niin tarjoaahan nuo ainakin uutisotsikkotasolla hyviä tekosyitä, miksi sijoitttajat keventelisivät niitä.

Syitä markkinoille löytyy laskea, onhan tässä marraskuun 22.pv lähtien lotkoteltu alaspäin, eikä loppua näy vielä. (Nasdaq) Joka pv ollut hyvä pv myydä pois osakkeita

Ollaan nähty vahvoihin osareihin myymistä jo pitkän aikaa, en jotenkin jaksa uskoa että aletaan ostamaan pää märkänä, kun alkaa ne miinusmerkkiset tulokset/ohjeistukset tulemaan.

ELLEI se lasku tule ennen tuloskautta, se muuttaisi asetelman. IMO

-7-10% alaspäin indekseissä niin en olisi niin varpaillani.

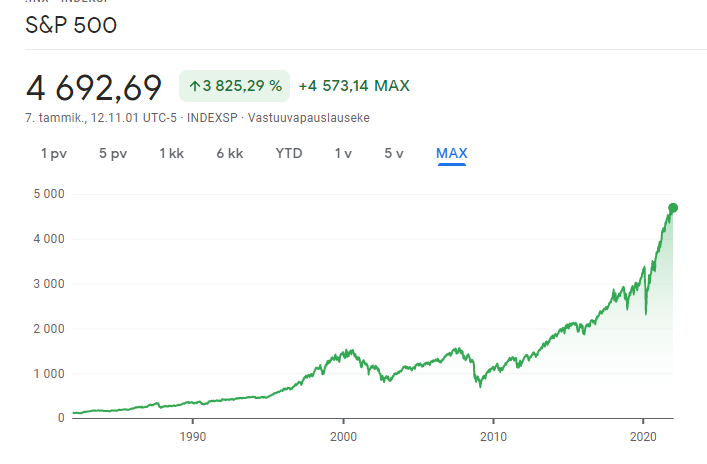

Olen ymmärtänyt että S&P 500 keskimääräinen tuotto on 7%. Mutta, onko olemassa pitkiä tai melko pitkiä aikoja jolloin se on ollut selkeästi alempi tai ylempi ja millä aikaväleillä näin on ollut?

Mietin vain että voisiko nyt käydä niin että lähitulevaisuudessa S&P 500 ei tule tuottamaan tuota 7% vaan vähemmän.

tää menee vähän väärään suuntaan, mutta vastaan kyssäriin. viime kuplasta kesti 13 vuotta suunnilleen päästä break eveniin. joten mitään takuutuottoja ei tietenkään ole olemassakaan. monesti sanotan, että buy&hold voittaa aina. tässä on kyllä rakentamalla rakennettu kuplaa keskuspankkien johdolla. minusta tämä ei ole buy&hold markkina. en silti tiedä lainkaan milloin kannattaa hypätä kyytiin.

Tää nyt vääräajattelutapa. Koska ne, jotka tasaisesti ostivat lisää osakkeita ennen tuota kurssipiikkiä ja ennen kaikkea myös ne seuraavat 13 vuotta sen jälkeen tekivät hyvät tuotot.

Toki varmaan oli muutama huonotuurinen, jotka päivää ennen romahdusta menivät osakepainossaan 0 → 100 ja ottivat vielä ison vivun käyttöön.

Onneksi osakepoimija voi vaikuttaa kuinka paljon salkussa on korkeiden tunnuslukujen yhtiöitä. Markkina-arvoon perustava indeksi joutuu ostamaan vaikka p/s 1000 megasuper teknoa, jos yhtiön arvo sen listalle vie. Teknokuplassa suurin kupla oli juuri tuon kaltaisissa yhtiöissä. Nytkin löytyy onneksi suhteellisen “normaalisti” hinnoiteltuja yhtiöitä. Mahdollinen tuloskupla (tuloksien kestävyys) on toki sitten oma lukunsa.

Juuri näin! Monesti analyytikotkin ovat täällä sanoneet, että osakepoiminnan merkitys on korostunut. Jos kaikki maailman teknot sisältävän korin EV/S -kerroin on vaikka 5, niin ei sitä koko koria ole pakko ostaa. Rajaa vaikka alkuun pois tappiolliset, nettovelkaiset ja jollakin mittapuulla matalia katteita tekevät firmat, niin jäljelle jäävän korin odotusarvo on jo luultavasti paljon parempi, vaikka se ei välttämättä korin arvostuskertoimissa näkyisikään.

Itse ihmettelen tuota P/S tunnusluvun seurantaa vakiintuneissa yrityksissä. Se voi olla paikallaan start up yrityksissä, joissa liiketoiminttaa ei vielä juuri ole. Seuraan mieluummin P/E.

Mielestäni indeksi kuvaa varsin huonosti nykyistä tilannetta. Yleisenä huomiona indeksi näyttää aina erittäin kuplaantuneelta, mikäli ei käytetä logaritmista asteikkoa. Indeksin sisällä on jo melkoisen järkevällä tasolla hinnoiteltuja yrityksiä, joiden arvostukertoimet helposti mielletään korkeiksi niiden toimialan takia, vaikka nopealla googletuksella ko. firmojen arvostuskertoimet eivät olekkaan mitenkään yliampuvia.