Heikoimmat vuoden ensimmäiset 5 päivää USA:n pörssien indekseissä vuoden 2016 jälkeen… ….jarrua painetaan stimulukselle - ei tunnu kivalta ”tunnelmassa”.

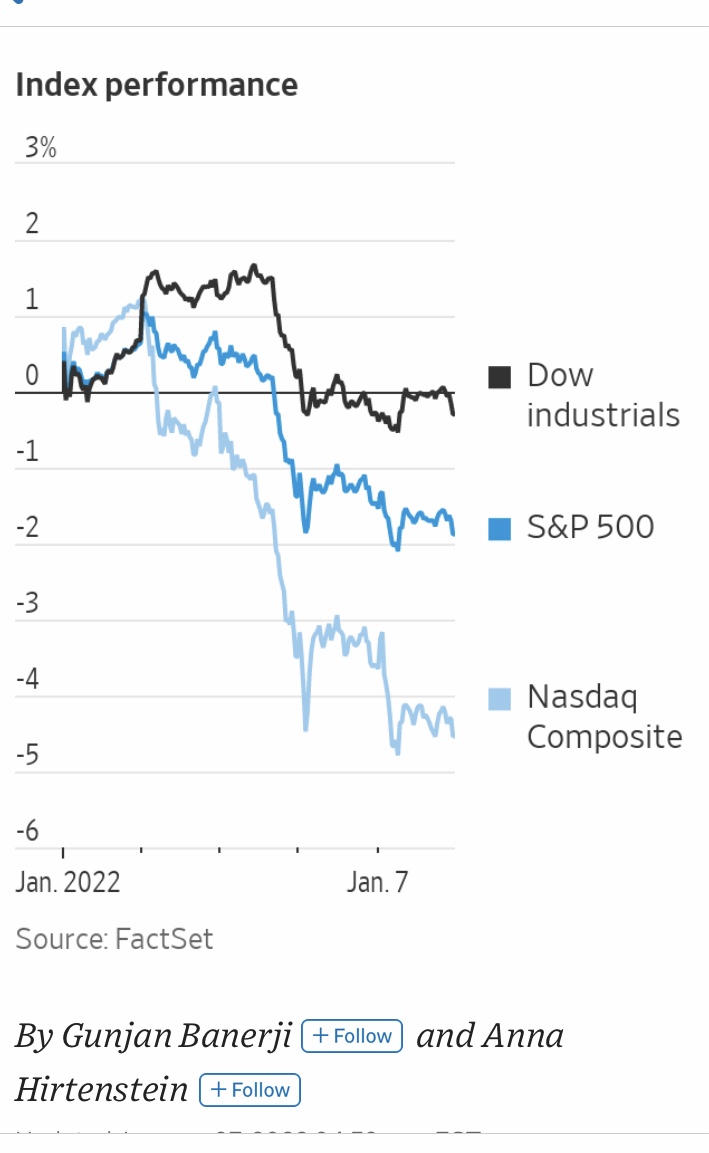

Markets are off to a rough start in 2022. The S&P 500 ended the week with a loss of 1.9%, while the Dow Jones Indus-trial Average has lost 0.3%. The tech-heavy Nasdaq Composite fell 4.5%, its worst week since February. And the turbulence hasn’t been limited to the stock market: The yield on the 10-year Treasury note jumped for five consecutive sessions to its highest level since January 2020, before the pandemic started spreading aggressively through the U.S.

The week has been marked by big swings across stock and bond markets as in-vestors have fled some of the most popular trades of the past year and parsed signals from the Federal Reserve on the path of rate hikes. As bond prices have fallen and Treasury yields have jumped, investors have ditched shares of technol-ogy and growth companies, particularly some of the most speculative bets in those sectors.

The S&P 500 kicked off the new year with a fresh record on Monday but came under renewed pressure after the Federal Reserve’s minutes confirmed its intention to pull back stimulus and suggested it might do so sooner and faster than previously planned, due to high inflation.

The broad stock-market gauge and other major indexes fin-ished the week with their worst performance in the first five trading days of a year since 2016.

Kannattaa silti muistaa, että jos yleisellä tasolla pörssissä on tukalaa, niin osakepoimijan työ ei ole silloin helpompaa, vaan juuri päinvastoin. Jos aines laajalti on laadukasta, on helppo poimia korista laadukkaita yksilöitä. Kääntäen kun kokonaisuus haisee, niin todennäköisesti yksittäinenkin poiminta on mätä.

Koska keskimääräinen osakepoimija ei pärjää edes indeksille, indeksitasolla odotettavasti huono aika loogisesti tarkoittaa, että keskimääräisen osakepoimijan kannattaisi hillitä itseluottamustaan ja poimia korkeintaan kukkia. Tietysti jokaisen pitää tahollaan arvioida oman keskinkertaisuutensa mitta, mielellään alakanttiin että saa vähän turvamarginaalia.

Analyytikot toki korostavat osakepoiminnan merkitystä, koska muussa tapauksessahan he olisivat suorastaan tarpeettomia.

Erinomainen ja paikkansa pitävä puheenvuoro. Kannattaa todellakin huomioida, että analyytikot haluavat tietysti ensisijaisesti turvata oman pesänsä, aivan kuten me kaikki muutkin. Siksi sieltä ei ole odotettavissa “Myykää ja istukaa rahojenne päällä”- suositusta, vaan osakkeille on aina paikkansa ja aikansa.

Osakkeissa täytyy osata olla kiinni vain sellaisella painolla, että pahimmankaan skenaarion sattuessa oma ja varsinkaan perheen talous ei salkun liikkeistä hievahda. Tällöin osakepoiminta, olinpa siinä sitten miten huono tahansa, on ainakin itselleni sopivan riskitöntä ja analyytikkojen horinoilla ei ole elämääni kokoaan suurempaa vaikutusta. Oppia tulee kuitenkin koko ajan lisää.

Tämä on täysin totta ja olen samaa mieltä. Silti se ei muuta sitä, että osakepoimijalla on valta valita, ostaako hän salkkuunsa kasvuyhtiöitä, joiden tunnusluvut ovat kovin korkeita tai sitten ei (olettaen että sijoittaja osaa laskea ja ymmärtää tunnuslukuja - sekin on totta että kaikki sijoittajat eivät ole vielä sillä tasolla).

Saako sillä esim. indeksiä parempia tuloksia, on kokonaan toinen asia. 2000-luvun teknokuplassa, tiettyjen firmojen arvostusten riistäytyessä käsistä, arvoon kallellaan oleva sijoittaja teki ihan järkevän valinnan. Itse vierastan luontaisesti firmoja, joiden arvostus perustuu lähinnä suuriin lupauksiin (joskus olen toki näissäkin mukana, jos pidän sijoitustarinaa todella kiinnostavana tai se on mielenkiintoisessa vaiheessa). Se on vain henk.koht. mieltymykseni ja kertoo omasta riskinsietokyvystäni - ei ohje kenellekään muulle, että niin pitäisi tehdä.

USA:n seppohovien, esaniemisten ja marcobjurströmien näkökentässä pörssi on jo romahtanut. ARK Invest – yksi edustavimmista ”disruptiivisista” tekno-koreista – on lasketellut 40% vajaan vuoden takaisesta huipustaan. SPACeja pystynyljetty sama aika. Vetyjen lippulaiva Plugista sulanut vuodessa kaksi kolmasosaa, samoin etäilyn symboli Zoomista. Rivianit ja AMC:t puolittuneet parissa kuukaudessa.

Isojen poikien indeksit ratsastavat yhä kapeammilla harteilla. Pienellä osalla sijoittajista pitäisi teoriassa olla hirveästi aiempaa parempi olo kun blue chip -salkun arvo nousi vuoden aikana kymmenestä miljardista viiteentoista. Taitaa olla enemmän pelimerkkejä ruudulla. Nyt tämä sisäpiirin smart money -posse yrjöää lappua laitaan: Microsoftin toimari Nadella, Musk, Bezos, Waltonit, Zuckerberg, Page, kaikki myyntilaidalla, kuten jättiteknojen sisäpiiri yleisemminkin.

Kai on mahdollista että tällä kertaa tämä oli tervehdyttävää rotaatiota ja nyt järkevöitynyt indeksi laajemman omistuspohjan ja kilpailun yläpuolella ikuisesti operoivien jöttiteknojen johdolla kasvaa permanenty high plateulla hiljalleen sisään arvostuksiinsa. En oikein usko, ongelmana on että yhä suuremmalla osalla jenkkisijoittajista on paha olo. Se säteilee ympärillä oleviin sijoittajiin ja nakertaa markkinaluottamusta, yltäen lopulta indeksitasolle.

Redditin apinalauma:

Turskankukkia nyt piirtyneen salkkunäkymään mä näin / turskankukkia bagholdaan sisälläin / Lämpö FEDinkään ei niitä plussalle sulaan saa / ne siellä mörnii mihin Robinhoodkin lankeaa

Moni on puhunut, että kannattavuudet pysyvät tällä tasolla tai jopa paranevat, koska liiketoiminta on nykyään erilaista kuin 2000-luvun alussa.

Korkojen nousukaan ei haittaa. Se on jo hinnoissa. Korot korkeintaan ennustavat vahvaa talouskasvua.

Arvostustasotkaan eivät ole ongelma. Kovaan kannattavuuteen tai mataliin korkoihin nähden arvostustasot ovat inhimilliset.

Kaikki yllä mainittu voi pitää paikkansa. Haastan kuitenkin ihmiset ajattelemaan tätä: uskotko kaikkeen yllä olevaan, koska rahasi on osakkeissa VAI laitoitko rahasi osakkeisiin, koska uskot kaiken yllä olevan tapahtuvan? Ensimmäinen on optimistinen päiväuni, toinen sijoituspäätös.

Indeksin voi voittaa kahdella tapaa: kumman aika on nyt?

Kannattaa miettiä myös seuraavaa: mikä on sinun taloudellinen lopputulos, jos yksi tai useampi mainittu riski realisoituu? Entä mikä on hyötysi, jos kaikki menee hyvin?

Toisin sanoen: tehdäänkö tänä vuonna todennäköisemmin ylituottoa ottamalla enemmän vai vähemmän riskiä kuin indeksi? Vuonna 2020 mitä enemmän riskiä sen parempi. Vuonna 2021 yltiöriskistä palkittiin kovilla tappioilla, mutta edelleen riskille sai hyvää tuottoa tavanomaisemmista sijoituskohteista.

Miten on vuonna 2022?

Lisäys: tässä vain muutama ajatus. Sijoitusfoorumilla usein mietitään, mistä saa hyvää tuottoa. Riskistä puhutaan vähän vähemmän, vaikka se on toinen iso puoli sijoittamista. Toivottavasti jollain lähtee ajatus laukkaamaan, oli suunta mikä hyvänsä!

Kauppalehden artikkeli.

Muutama poiminta ja tunnuslukuja pörssistä viime vuodelta.

Loppu artikkelista onkin sitten enemmän tai vähemmän spekulaatiota ja kirjoittajan ajatuksia.

Päättynyt vuosi 2021 oli Helsingin pörssissä 2000-luvun 6. tuottoisin vuosi.

Pörssin tuottoindeksi, joka sisältää myös osingot, nousi 25,3 prosenttia.

Pörssiin listautui 29 yhtiötä. Määrä rikkoi edellisen ennätyksen, joka oli it-kuplan vuodelta 1999.

Tuottoindeksi ylsi kaikkien aikojen huippuunsa 6. syyskuuta 2021. Huippua seurasi korjausliike. Kurssit ovat kuitenkin toipuneet notkahduksesta ja kolkuttelevat ennätystasoja.

Yritysten tuloskasvun ansiosta keskimääräinen arvostustaso (p/e) on enää 21, kun se korkeimmillaan oli 26. Pitkän ajan keskiarvo on 18.

Kun 2000-luvun alusta lukien pörssin annualisoitu vuosituotto on ollut noin seitsemän prosenttia, 2020-luvulla se on ollut noin 20 prosenttia.

Rohkenen olla hieman eri mieltä KL:n artikkelin kanssa. Ympäristö on edelleen suotuisa pörssikurssien nousulle, jos inflaatio pysyy kurissa ja esim. FED:n ohjauskorko pysyy maltillisena. Tämä selviää seuraavan kolmen kuukauden aikana. Suurin riskin on yksityiset ja yrityslainat.

Suosittelen kaikille elokuvan “The Big Short” katsomista uudelleen. Esim. synteettiset CDO:t eivät ole kadonneet. Niitä vain suositaan tänä päivänä yrityslainoissa asuntolainojen sijasta. Kukapa tietää kuinka paljon niitä löytyy ja kuinka suuri osuus niistä on vaihtuvakorkoisia???

Mielestäni isoin lyhyen tähtäimen riski on että Venäjä hyökkää Ukrainaan, jonka todennäköisyys on mielestäni > 50%. Tämän päivän Hesarissa oli Putinin kirjoitus Ukrainasta viime kesältä. Ihme on jos tuosta vielä perääntyy, writing is on the wall. Pörssit kyykkää eikä vähiten Suomessa.

Pörssit eivät yleensä pitkäaikaisesti reagoi negatiivisesti konflikteihin. Krimin 2014 valtaus sysäsi erityisesti Venäjä-riippuvaisia Suomi-osakkeita (esim. silloin Rinkuloilla oli paljon suurempi paino Venäjällä) alas voimalla.

Jos konflikti jää paikalliseksi, ei sillä ole isompaa merkitystä pörsseille.Venäjä alkaa jo muutenkin olemaan maailmantalouden reunalla elävä banaanivaltio, jolla sattuu olemaan ydinaseita niin sitä pitää välillä kuunnella.

Tietysti jos konflikti eskaloituu ja leviää esimerkiksi energiatoimituksiin Eurooppaan niin tulee jännä talvi.

Ehkäpä sijoittajan olisi hyvä miettiä tätä yhtenä sentimenttiä murentavana tekijä muiden joukossa. Onhan meillä nyt myös mm…

-Teknoromahdus

-Äkäinen rahapolitiikan kiristyminen inflaation takia

-Kiinalla on selkeästi vähän sulatteluhaasteita täällä paljon puitujen ongelmiensa kanssa

Osakkeille taitaapi nuo korot ja elvytyksen kuihtuminen olla se määräävin tekijä mitä tässä nyt sulatellaan.

Sentimentti on kyllä rapautunut hyvin täällä, missä kaikki härät ovat?

Mikäli Venäjä hyökkää Ukrainaan, niin talouspakotteet tullevat olemaan huomattavasti voimakkaampia kuin Krimin valloituksen jälkeen. Tällä voi olla hyvinkin paljon vaikutusta yrityksiin, joilla on joko huomattavasti vientiä Venäjälle tai tuotantoa siellä.

Yksittäisiin yrityksiin kyllä, mutta useat suomalaisfirman ovat hissukseen jo paenneet Venäjältä tai tietoisesti kasvattaneet painopistettä muuallekin. Tottakai aspolaisten, fortumistien, hakkapeliittojen yms. omistajien kannattaa miettiä riskiä vähän enemmän.

Osakekursseissa on yleensä ajankohtainen tieto odotuksista yhtiön suhteen. Esim. Rinkulat eivät ole reagoineet yhtään viime päivinä.

Mutta koko pörssin tasolla Suomessa tai varsinkaan maailmalla tämä ei liene ykkösmurhe.

Kuten yllä vähän vihjaisin, tästä voitaisiin kyllä mediaotsikoissa luoda loistava syy jo nyt vallitsevalle laskulle pörssissä ja sentimenttiä se tuskin kauheasti parantaisi.

Ps. Olen aiemmin nostanut täällä ja Vartissa pidemmän aikavälin huolena ja huomiona, miten autoritääristen ja ei ehkä niin omistajaystävällisten maiden osuus koko globaalista BKT:sta ja markkinoista paisuu seuraavina vuosikymmeninä kun länsimaissa talouskasvu on mitä on.

Tämä tälleen ison tason huomiona maailmasta, mistä tämä Ukrainan konflikti on yksi esimerkki.

Kunhan Venäjän agressiot on saatu purettua jotenkin Euroopan kannalta hyvin, niin hyvä vuosi tulossa arvo-osakkeille. Sektorikierto tuo rahan kasvuosakkeista arvo-osakkeisiin. Sijoittajat ostavat tylsiä osinko-yhtiöitä terveys, kaupan ja infran osakkeet ovat taas arvossaan.