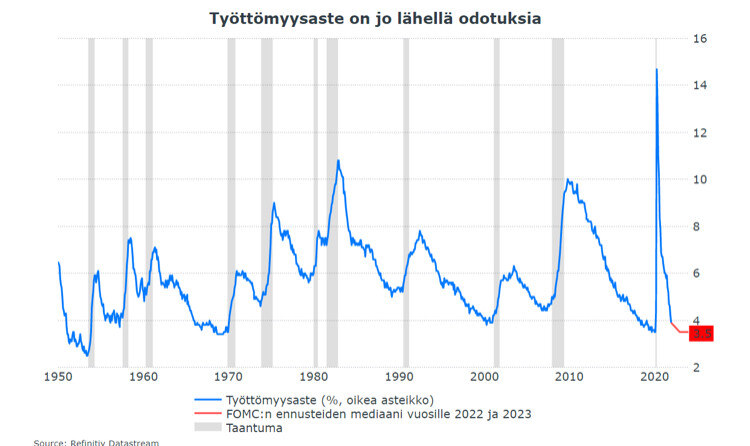

Hieman eri aihetta tulee. Liittynee pitkälti elvytyksen äkilliseen tyrehtymiseen mutta katselin aamarista uusimpia Amerikan työllisyyslukuja. Lähihistoriassa työttömyysaste on korreloinut ihmeellisen hyvin pörssien kehityksen kanssa.

Kuvakaappaus aamukatsauksesta

Voidaan tehdä nopea havainto, että hyviä paikkoja hypätä markkinoille on ollut vuosina 2020, 2009, 2002, 1990 ja varsinkin 1980, eli juuri silloin kun taantuma on nostanut työttömyyden korkealle. Sen sijaan markkinoilta on ollut viisasta hypätä pois kun työttömyys on alimmillaan; 2020 alku, 2007, 2000 ja 1970. Nyt ollaan taas tasossa, kun kansa on täystyöllistetty ja mistä viimeksi ollaan lähdetty pörssien kannalta alamäkeen. Toki nämä kuvaajat eivät suoraan ja kaikilta ajoilta (1900-luvun toinen puolisko) korreloi keskenään täsmällisesti. Ehkä viisaampaa huomioida mitä yhteyksiä on ollut työllisyyden ja pörssien tai talouden kanssa ja miksi markkinat ovat laskeneet täystyöllisyyden jälkeen. Nyt ainakin korostuu elvytyksen nopea tyrehtyminen ja kenties palkkojen nousu (kun töitä on enemmän kuin tekijöitä?) joka käsittääkseni on vahva inflaation mittari joka johtanee korkojen nousuun. Olis hienoa jos Vartissa tai jossain käytäisiin läpi USAn työllisyysdataa ja sen yhteyksiä pörssiin. Mielestäni sijoittajan on todella hyvä pitää katse Amerikan työllisyysluvuilla säännöllisesti. Sillä on niin suuri merkitys kuitenkin kaikelle ja korreloi vahvasti markkina- ja taloussyklien kanssa.

Väkisin tässä karhumainen fiilis tulee kun katsoo tuota tämän päivän työttömyyttä (tai siis työllisyyttä) ja sen seurauksia hieman nopeasti kirjoitin tämän mutta pääpointit taisi tulla esille.

Oma sijoitusaste on ~90%, joten kyllä tässä sarvet on päässä aiemmasta riskihöpinästä huolimatta.

Olen kuitenkin härkä aika valikoivasti. Uskon yksittäisiin yhtiöihin mutta en markkinaan.

Uskoa ei riitä:

Arvostuskertoimien venymiselle

Likviditeetin lisääntymiselle

Tuotoille terminaalissa

TINAn pysyvyydelle

Sen sijaan uskon, että yllä mainitut asiat ovat saavuttaneet lakipisteensä, josta ei ole kuin yksi suunta. Miksi niin kävisi nyt? Likviditeetti. Se vie muutkin mukanaan.

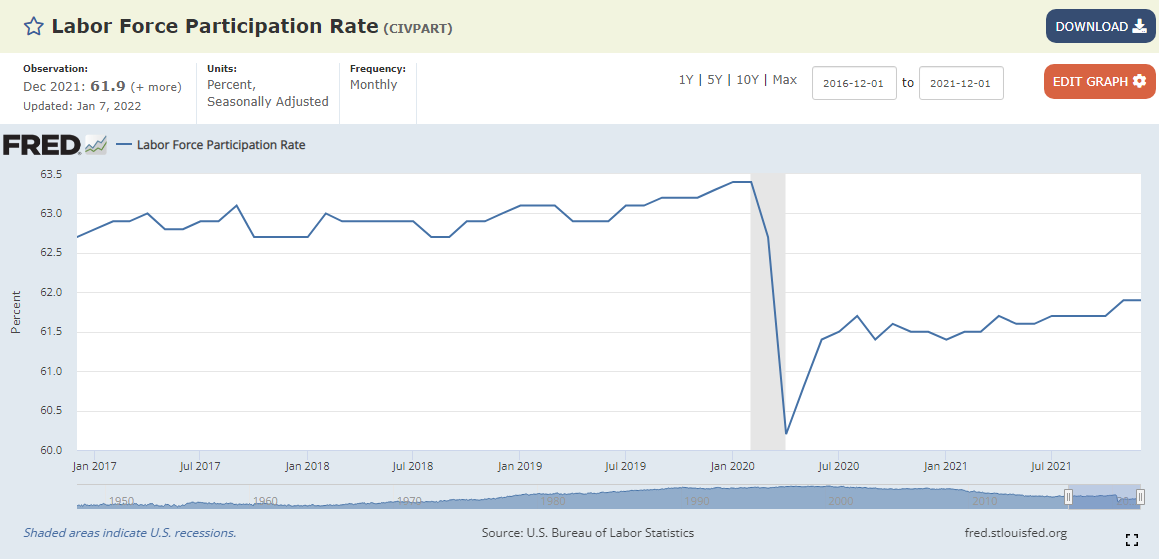

Tässä pitää myös muistaa se että “työttömyys” voi juuri nyt johtaa harhaan ja tärkeämpi datapiste olisi työvoimassa mukana olevat. Varsinkin jenkeissä on käynyt kato jälkimmäisessä statistiikassa kun huomattava määrä porukkaa on yksinkertaisesti jättäytynyt työvoiman ulkopuolelle.

Eli vaikka työttömyysluvut ovat palanneet koronadippiä edeltävälle tasolle, Labor Force Participation Rate on edelleen selvästi alle 2019 tason. Suunta on edelleen ylöspäin mutta silti selvästi alle aiemman tason.

Se on sitten ainakin itselleni hieman epäselvää että kumpaa FED tarkastelee enemmän. Työttömyysprosentin perusteella voidaa juhlia “jee täystyöllisyys” mutta participation rate sanoo “mutta ei oikeasti…”

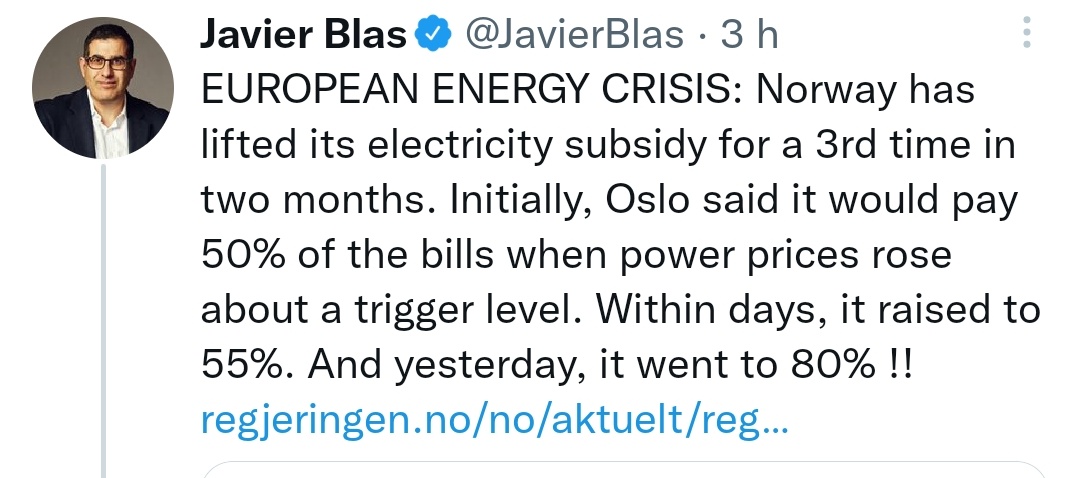

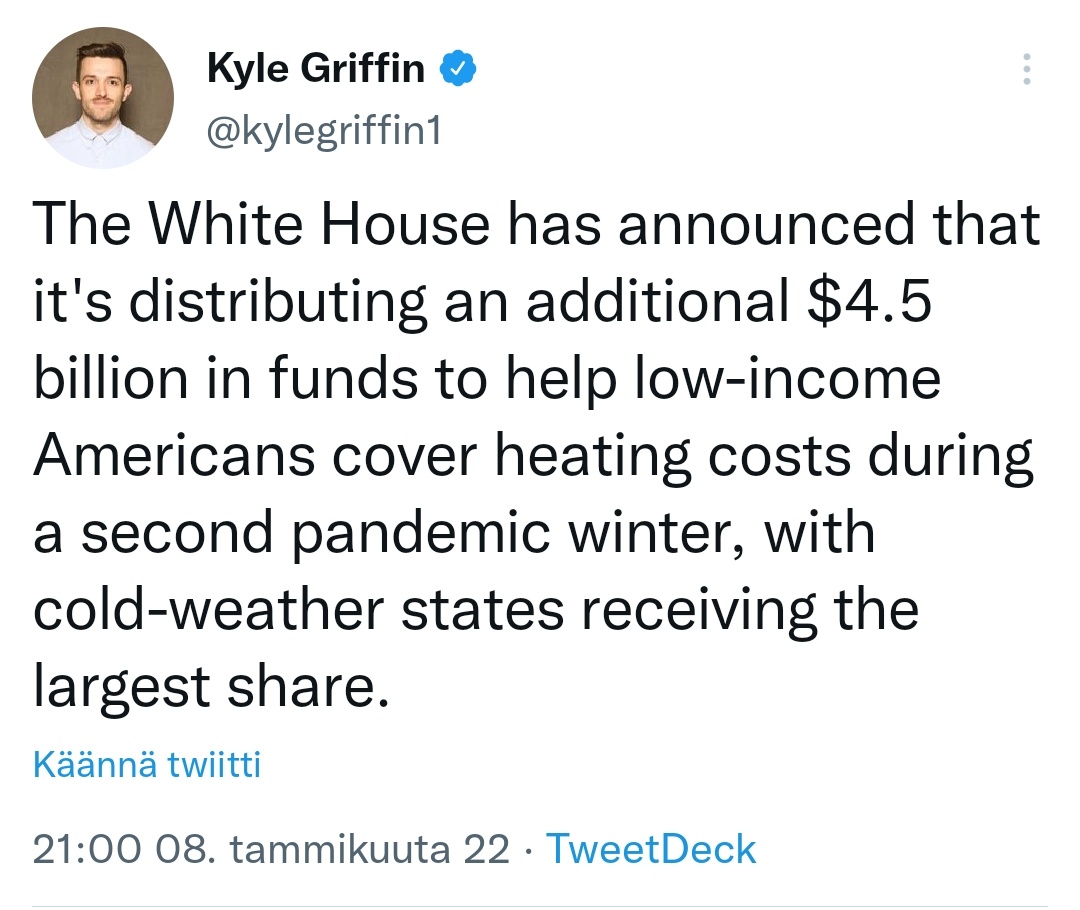

Tämähän ei ole nytkään toiminut Venäjältä luvatulla tavalla, mutta valtava lng-armada tuli ainakin hetkeksi lännestä tuomaan kaiken kaasun Euroopan pelastukseksi. Luin melko hauskan teorian jostain että miettikää jos Putin ja Gazprom ostelis noita laivoja ja ohjaisi se “hyväntahdon” eleenä jonnekkin Pakistaniin, osoittaen “humanitäärisyytensä” auttaen näitä energiapulasta kärsiviä Euroopan ulkopuolisia maita. Aika sukkasillaan saa kyllä EU:kin olla kommentoidessaan Venäjän toimia.

Mitä tulee inflaatioon niin näitä energia tukipakettiuutisia kannattaa myös seurata. Tai jokainen voi kuvitella mikä motivaatio on hillitä omaa kulutustaan ja miten käy pelättyjen blackouttien ja energian hinnan kanssa jos tietyn katon jälkeen sulla on “ilmaista” sähköä. Ranskassa tosta oli ainakin jossain vaiheessa puhetta, mutta kiireiden takia en ole seurannut tuliko voimaan. Äkkiähän tonkin googlettais.

Yleisesti historiassa on aina ollut hyvä paikka ostaa kun talouteen on iskenyt taantuma, ihmisiä on jäänyt työttömäksi ja yritysten tulokset ovat sakanneet väliaikaisesti. Kun taas täystyöllisyys on saavutettu on asiat menneet erittäin hyvin ja ollaan ehkä alettu hinnoitella jo sitä liian optimistista skenaariota, kunnes taas jokin kriisi on ajanut talouden taantumaan.

Mielestäni jälkeenpäin ajateltuna FED ei ottanut inflaatiota tosissaan ihan järkevistä syistä kun ne näyttivät johtuvan lähes yksinomaan tuotannon ongelmista ja lockdowneista. Näidenhän olisi pitänyt väistyä heti kun korona alkaa hellittää. Nyt kuitenkin on huomattu että

Korona taitaa olla pidempään riesanamme kuin kuviteltiin ja jotkut maat kuten Kiina vaan itsepintaisesti pitävät kiinni zero covid politiikastaan jonka takia tuotannon ongelmat tulevat todennäköisesti jatkumaan jossain määrin.

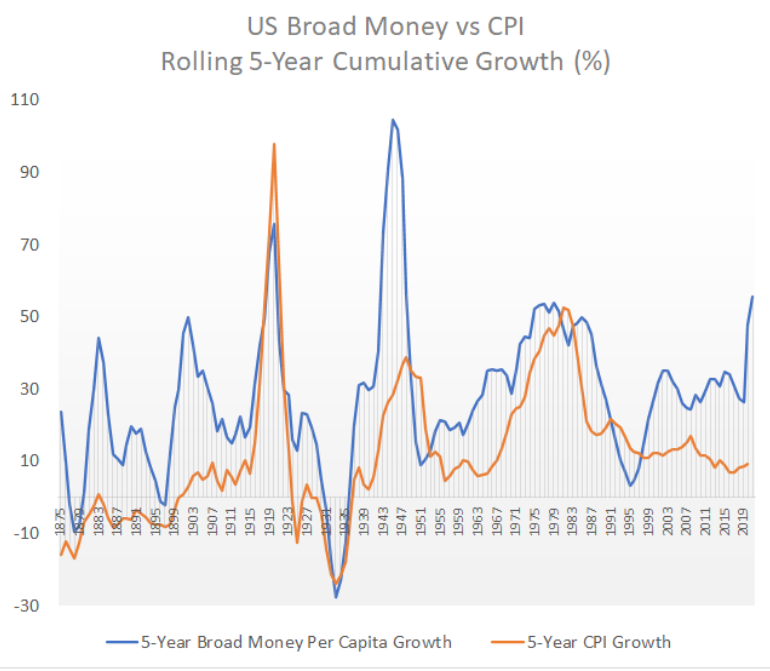

Näyttää siltä että varsinkin yhdysvalloissa on tapahtunut työvoimassa fundamentaalinen muutos. Vanhempi väki eläkeiän kynnyksellä on päättänyt nostaa kytkintä, ehkäpä virustilanteen takia sekä siihen on ollut mahdollisuus erinomaisesti kehittyneiden omaisuuserien turvin. Työtä on tarjolla enemmän kuin tekijöitä ja tämä jos joku säikäytti FEDin pysyvämmän inflaation suhteen, sillä historiaan peilaten inflaatio on ollut usein kestävämpää jos yksilön käytettävissä olevien tulojen määrä on kasvanut mm. kasvaneiden palkkojen seurauksena.

Tässä kuvaajassa on “broad money per capita” sekä inflaation nousun suhteellisen vahva korrelaatio esitettynä. Käytännössä tuo “broad money per capita” kuvaa yksilön käytettävissä olevia tuloja, olivat ne sitten kohonneita palkkoja tai vaikkapa valtion tulonsiirtoja varakkaimmilta köyhemmille. Käytännössä ostovoima paranee useammalla ja tämä ajaa korkeampaa kysyntää tavaroille ja palveluille. Ymmärrettävästi FED toimii nyt ja hyvä niin, toisaalta koska velkatasot ovat jo niin korkeat varsinkin yrityksillä ja valtiolla niin voi olla että pienikin nousu koroissa alkaa lyömään jarrua inflaatiokehitykseen, sitä jäämme jännäämään nyt vuonna 2022

Eikö alla olevaan kysymykseen vastaus ole laatuyhtiöyhtiösijoittaminen ja moderni arvosijoittaminen, joissa myös kasvu otetaan huomioon.

” Arvosijoittamisen paluu on tällaiselle suht tuoreelle sijoittajalle mannerlaattoja järisyttävä juttu. Koko sinä aikana kun olen seurannut markkinoita aktiivisesti, arvoyhtiöstrategia on johtanut alituottoon suhteessa kasvuyhtiöihin. Omat sijoitustulokseni paranivat heti, kun lopetin p/e-lukujen ja p/b-lukujen tuijottamisen. Mutta kuinkas nyt suu pannaan, jos arvo tosiaan palaa?”

Tätä vähän pelkäsin voivan käydä, saa nähdä reslisoituuko lopulta

Työllisyys on vahvalla pohjalla, mutta jännä katsoa aletaanko kesän-syksyn korvilla puhelemaan USA taantuman mahdollisuudesta 2023-2024. Se voisi loppuvuonna tuoda helpotusta fed-politiikkaan. Siihen saakka FED ei tule olemaan osakesijoittajan etujen ajaja luullakseni.

Nordean Antti Saari sijoittajakirjeessä 10.1.22 optimistiseen sävyynsä:…odotammekin, että tämän ja ensi vuoden tulosennusteita joudutaan vielä nostamaan ehkä reippaastikin. Tämä lisää osaltaan tuloskasvun tuomaa tukea kurssinousulle. Lisäksi liian varovaiset tulosennusteet saavat arvostuskertoimet näyttämään korkeammilta kuin ne todellisuudessa ovatkaan…arvostuskertoimet ovat itse asiassa tasaisesti laskeneet jo syyskuusta 2020.

…Arvostuskertoimien laskusta huolimatta odotammekin, että osakemarkkinoiden tuotto yltää tänä vuonna välille 5 – 15 prosenttia…

On tuossa ja kirjeessä riskejäkin kerrattu, Omicron, helmikuussa ohi?, Kiinan lock down-mahdollisuus väliaikaisina häiriöinä, mutta ylipaino edelleen osakkeissa on kyllä Viesti ja edelleen TINA-hengessä.

Tuo mainittu 5-15 % taitaa olla parempi kuin käteisen tuotto? Monella on kerättynä sotakassaa. Yksi aikoo ampua, kun kurssit laskevat 5 %, toinen kun 10 %, kolmas kun 20 %. Ja mihin näiden ostoja varten kerättyjen kassojen käyttö johtaa lopulta? Ostopaine->kurssinousu->lopputulos? Jääkö dippiä kaikille ostettavaksi?

En tiedä, mikä se vastaus olisi jollei kasvusijoittaminen.

Nykyinen S&P 500:n osinkotuottoprosentti on toiseksi alhaisin historiassa (n. 1,3 %) heti teknokuplan jälkeen. Tuo ei itsessään kerro vielä koko kuvaa: kenties yhtiöillä on paremmin investointikohteita nyt kuin aikaisemmin, tai buybackeja hyödynnetään aiempaa enemmän voitonjaossa.

Mistä se puolestaan kertoo on se, että yksi kolmesta tuoton komponentista on aika heikossa jamassa. Matala yield kertoo myös osaltaan siitä, että indeksin kertoimet ovat nousseet korkeiksi. Eli kaksi kolmesta tuoton tekijästä näyttävät sijoittajan kannalta pahalta - jäljelle jää vain kasvu. Tuo on yksi syy, miksi mun on vaikea suhtautua myötämielisesti puheisiin “arvon vuodesta” - eihän sijoituksessa paljon arvoa ole, jos ostaa heikosti kasvavaa bisnestä kireällä arvostuksella. Saa olla kyllä arvosijoittajana mielettömän valikoiva, jos sijoittaa tällaisessa markkinassa ilman vaatimusta reippaasta tuloskasvusta ja haluaa tuottoa.

Ei sillä, ettei sijoittamisessa pitäisi aina olla valikoiva, mutta se korostuu mun silmissä silloin, kun valikoidaan heikosti kasvavia yhtiöitä, joihin varsin moni arvoyhtiö kuuluu (etenkin, kun laadukkaammat ovat hinnoiteltu jo monin paikoin korkeammalle). Tuloskasvu parantaa aika monta eri sijoittajan haavaa, mutta mateleva kasvu vaatii todella spesifit olosuhteet ollakseen hyvästä.

Riskikorjattuna ei välttämättä. Mielestäni tällä hetkellä markkinoilla riskit ovat poikkeuksellisen koholla. Mitä kalliimmalla hinnalla tuottavan omaisuusluokan ostaa, sitä enemmän siihen sisältyy riskiä.

Tuo 5-15% on yksi skenaario. On olemassa paljon muitakin skenaarioita. Mielestäni negatiiviselle skenaariolle on monta mahdollista laukaisijaa, kun taas markkinoiden odotusten ylittäminen vaatisi kaiken osumista lankulle.

Itse en odota dippiä, enkä usko, että tuollainen sotakassan markkinoille lykkääminen on järkevää indeksien prosenttilukujen mukaan. Ei ole myyminenkään.

Laittaisin kaiken käteisen välittömästi töihin, jos löytäisin sille jonkun hyvän kodin. Tällä hetkellä tuottovaatimukseni on todella korkea, sillä riskitkin ovat mielestäni todella korkeat. Jos olen väärässä, näkemykseni riskeistä madaltuu ja samoin käy tuotto-odotukselle. Silloin löytyy varmasti kaikkea ostettavaa.

Tuskin moni puhuu ikiperinteisen Benjamin Grahamlaisen arvosijoittamisen puolesta, vaan tarkoittaa ns. modernia arvosijoittamista, jossa kasvu on yhtenä elementtinä. Suurinpiirtein laatuyhtiösijoittamista.

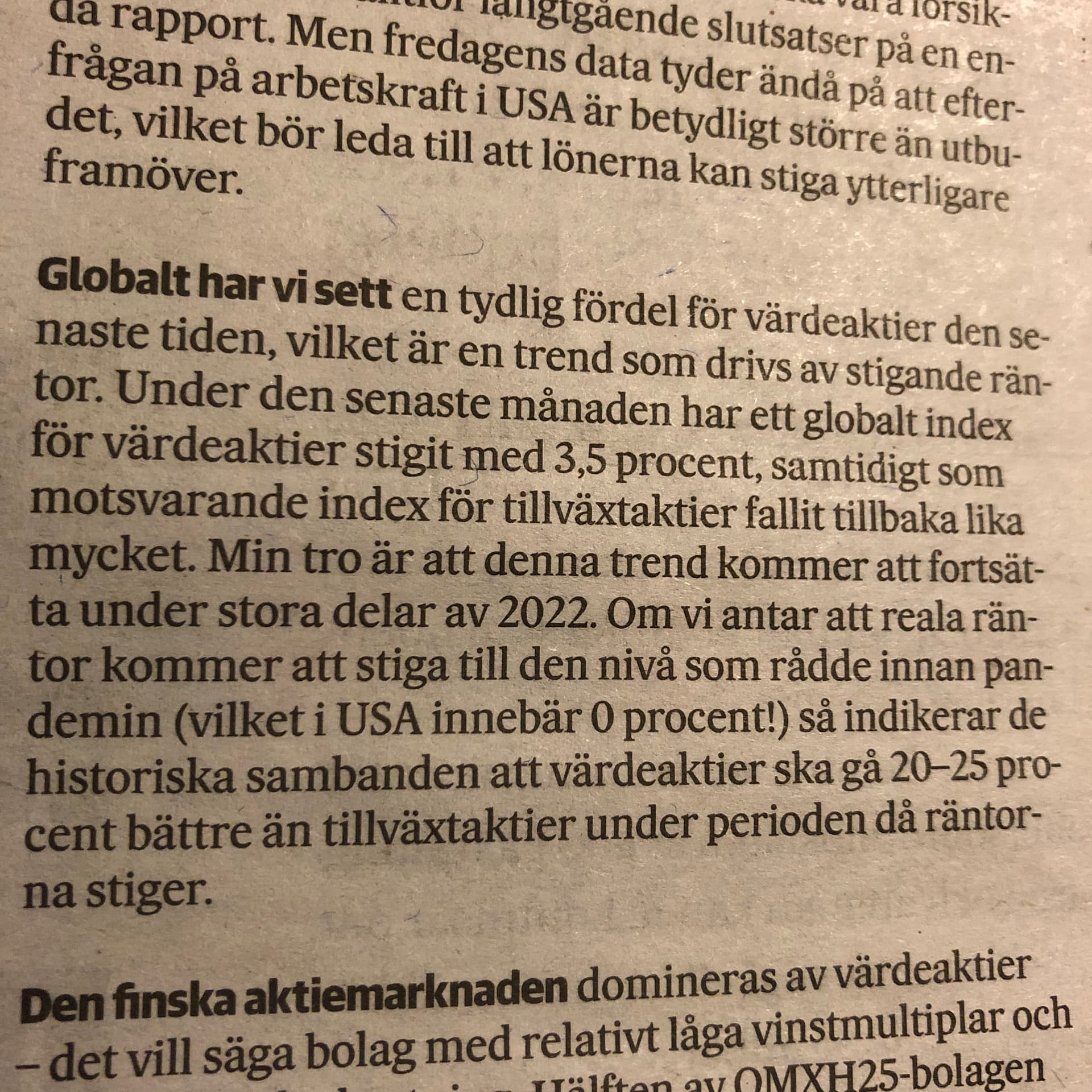

Ohessa ote eilen julkaistusta Ålandsbankenin arviosta, jonka mukaan tulevien nousevien korkojen aikana arvo-osakkeet pesevät kasvuosakkeet noin 20-25 %. Tämä kuvio on toistunut historiallisesti osakemarkkinoilla.

Se, miten käy, jää nähtäväksi eikä kukaan tiedä varmasti, missä ollaan vuoden päästä.

Tämä on melko usein esitetty mahdollinen yhteys näiden kahden välillä. Minulle ei ole oikeastaan koskaan auennut se mekanismi, jolla varsinkaan vähäinen koronnosto saisi jotenkin vipuvaikutusta valtioiden velkatason myötä.

Koko mekanismi yleisestikin jää hähmäiseksi minulle. Historiallisesti ohjauskorkoa nostamalla ei käsittääkseni ole saatu aikaan kummoista deflatorista vaikutusta, sen enempää kuin korkoa laskemalla tai mittavallakaan määrällisellä elvytyksellä saatu aikaan huomattavaa inflatorista vaikutusta. Rahapoliittisesti löysä likviditeetti ei ole päätynyt laajempaan talouden kiertoon, eikä rahapoliittinen kuritus toisaalta saanut imuroitua kovin tehokkaasti sitä kierrosta pois. Omaisuusluokkien arvostuksiin tällä on kyllä ollut vaikutusta, mutta inflaatio on eri kysymys.

Jos miettii vaikka 2010-lukua tai alkaen 2008 niin eipä tuo nollakorko tai valtavakaan määrällinen elvytys ole kummoisesti ennen nykyhetkeä tuntunut missään. Toisaalta jos miettii 1950-1980 aikavälin Yhdysvaltoja niin nykymaailmassa korkea mutta ajalle tavallinen 5%-15% haarukan nimelliskorko ei lopulta hillinnyt inflaatiota ja sen kasvua kovinkaan paljon. Varsinkin 1960-luvun korkotaso oli selvästi inflaatiota korkeampi mutta se ei vain riittänyt.

Totta kai tuolloin ja nytkin asiaan vaikuttavat monet seikat, mutta suhtaudun suurella varauksella ajatukseen ohjauskoron nostosta tuollaisena asiantilaa muuttavana vipuna.

Tämä menee nyt määritelmien kanssa kikkailuksi, mutta jos kertoimet ovat koholla lähes kaikilla sektoreilla ja osinkotuotot ovat historiallisen matalat, niin eikö moderni arvosijoittaja silloin joudu nojaamaan kasvuosakkeisiin muiden tuoton ajureiden ollessa vaisuja? Siinä olet ihan oikeassa, että varmaksi ei voi sanoa mitään.

Se on kuitenkin selvää, että markkinoilla ollaan uskomattoman innokkaita maksamaan preemiota liiketoiminnan vakaudesta - tätä ilmentää mitä parhaiten se, että suurin osa FAAMGin komponenteista treidaa matalemmilla kertoimilla kuin melkoinen nippu jenkkilän defensiivisistä large capeista, joiden bisnekset ovat merkittävästi huonompia kuin nuo maailman parhaimmistoon kuuluvat teknot. Onkin ollut henkilökohtaisesti outoa katsoa, miten kannattavat kasvuosakkeetkin ollaan haudattu maan rakoon ruokakauppojen treidatessa samoilla valuaatiolla. Jos korkopapereista alkaa saada taas edes säällistä tuottoa, niin tuo vakauskupla saattaa tyhjentyä hyvinkin äkkiä. Onko tuo defensiivisten kori arvo-osakkeita, se riippuu määritelmästä. Itse luulen, että monelle se edustaa tällä hetkellä arvoa.

Nyt USA :ssa vuoden korko on 0, 87% ja 5 vuoden korko n 1,535%. Eli kun näitä korkoja vertaa osinkotuottoihin, joita instituutiot vertaavat tehdessään pakollisia tuotto-olettamuksia. Niin on aika selvää, että osakeet, jotka tarjoavat yli näitä korkotasoja ovat haluttuja ostokohteita. Korkojen noustessa kasvuosakkeiden kaukana horisontissa olevat reaaliset osinkotuotot häipyvät kangastukseksi varmojen tylsien kauppa, terveys ja infraosakkeiden rinnalla. Joten varsin selvää on, että esim. eläkesäätiöt siirtävät rahat arvo-osakkeisiin. Sektorikierto on meneillään ja uusimmat sijoittajat joutuvat nyt opiskelemaan uuden sijoitusmallin, jonka vanhemmat sijoittaja ovat hallineet vuosikymmeniä.

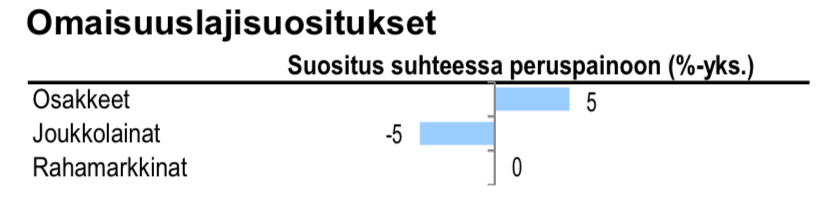

Vielä Aktian näkemys tänään mihin rahat pitää työntää jatkossa:

”Osakkeet ovat neutraalipainossa, pitkät korot alipainossa ja lyhyet korot ylipainossa. Osakeallokaatiossa ylipainotamme USA:ta ja olemme alipainossa kehittyvillä markkinoilla. Eurooppa, Pohjoismaat ja Japani ovat neutraalipainossa. Korkoallokaatiossa ylipainotamme korkeamman korkotason High Yield -yrityslainoja ja kehittyvien markkinoiden valtionlainoja. Euroalueen valtionlainat ovat isossa alipainossa ja korkean luottoluokituksen Investment Grade -yrityslainat alipainossa.”

Kiitos, täällä käydään erinomaista ja monipuolista keskustelua.

Itselläni on välillä vaikea ymmärtää näitä asioita ja kokonaisuuksia, mutta siinä mua auttaa usein @Marianne_Palmu ja @Antti_Jarvenpaa . Nämä videot pitäisi kuulua niin Buffetin kuin Alokkaankin oppimäärään. Tämän videon aiheena:

“Elvytysbileiden pilkku on koittanut ja arki häämöttää taloudessa. Ekonomisti Marianne Palmu avaa vuoden 2022 keskeisimmät talousteemat.”

Aika moni tuntuu olevan täällä pikemminkin arvo- kuin kasvuosakkeiden kelkassa tällä hetkellä (erityisesti Ark Invest saanu mainintoja kun puhutaan hypeosakkeista, ping esim @Kale-possu ja @TervanKypsyttelija). Tylsää olla samaa mieltä, joten lisätään vastakkainasettelua

Alla parin päivän takainen Cathie Woodin markkinakatsaus, aiheina esim inflaatio, Kiina, disruptiiviset teknologiat tietty. Täytyy sanoa, että sisältö on todella timanttia (olen myyty ja ilmeisesti rakastumassa , no ainakin tuohon argumentoinnin tasoon). Kuka kertoisi 10 hyvää syytä, miksi Cathie Wood on väärässä (ja herättäisi minut unesta)?

Tarina menee suunnilleen näin:

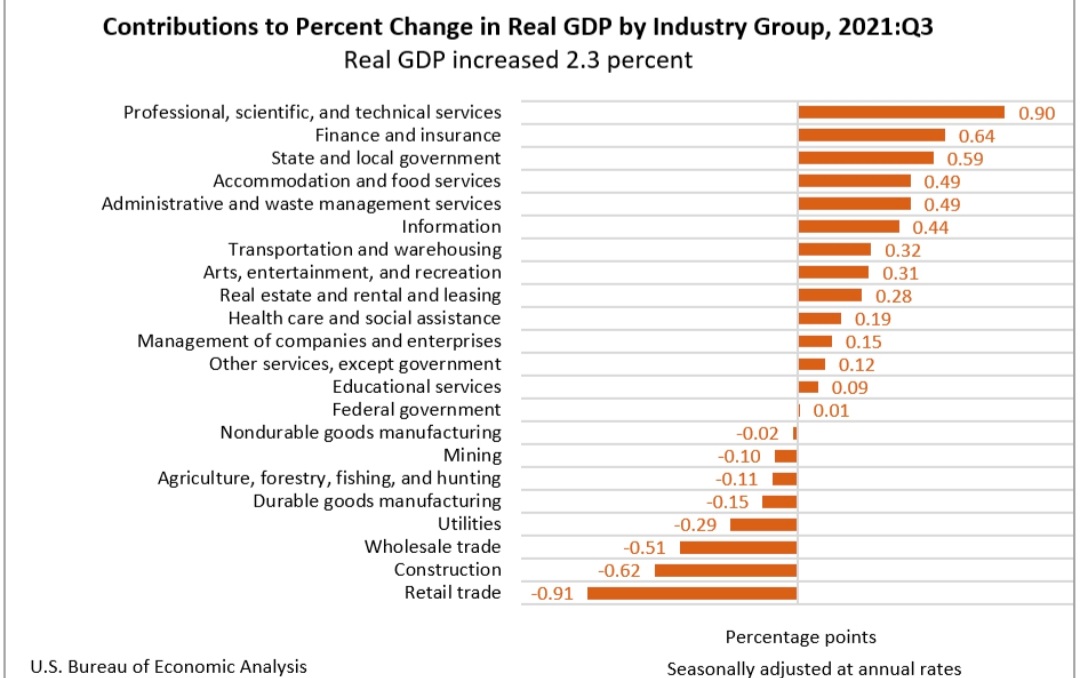

USA q3 bkt kasvu oli vain 2,3% (pettymys markkinalle) ja tästä suurin osa meni varastoihin (inventories), 10-20% oli todellista loppukuluttajalle myyntiä, siis tuosta 2,3%:sta

Tämä ei ole saanut minkäänlaisia otsikoita talousmedialta (miten muuten @Marianne_Palmu ja @Antti_Jarvenpaa näette tilanteen? En ole huomannut että teidän videoilla olisi tätä aihetta käsitelty).

Kun todellisuus lopulta selviää, se tulee kaikille yllätyksenä ja inflaatio ei nousekaan merkittävästi ja koronnostot eivät tulekaan olemaan niin merkittävässä roolissa tänä vuonna

lisäksi disruptiiviset teknologiat ovat itsessään deflatorisia (ja huippusijoituksia pitkään salkkuun)

todellinen kupla on arvo-osakkeissa: esim tesla huippusijoitus, GM ja Ford kuplassa koska tulevat menettämään merkittävästi markkinaosuuksiaan, osakekurssi noussut pelkästään sillä että ilmoittivat isoista investoinneistaan sähköautoihin (aivan liian myöhään)

mutta on videolla paljon muitakin hyviä teemoja

Onhan tuossa hänen strategiassaan isot riskit, myönnettäköön, ja mahdollista myös että on oikeassa mutta markkinoilla menee aikansa ennen sen hoksaamista. Suosittelen videota kuitenkin kaikille Cathie Woodin ystäville (kukaan ei uskalla tunnustaa? ) ja erityisesti jos olet eri mieltä. Tässä ainakaan @Verneri_Pulkkinen ja @Juho_Ojajarvi eivät purematta niele Cathyn argumentteja (lainaus viime keväältä, tuli vastaan kun kävin läpi Arkin historiaa tästä ketjusta).

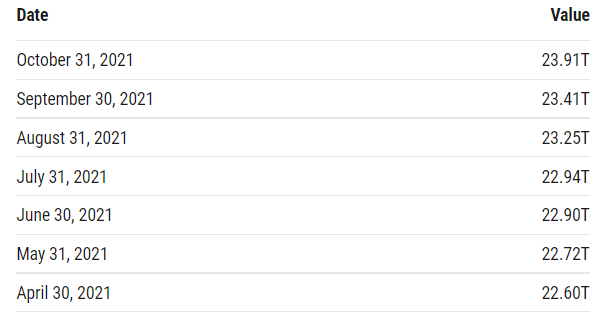

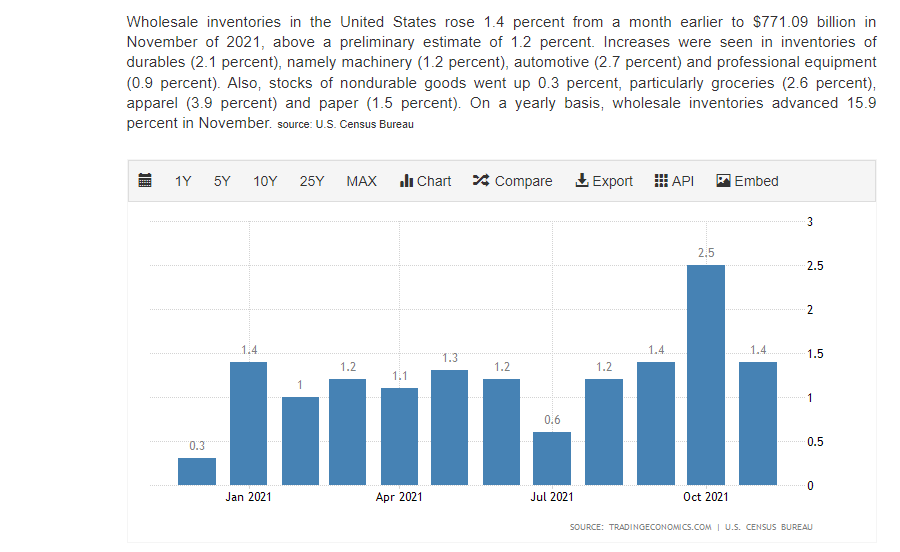

USAN bkt q3lla kasvoi 22,9 biljoonasta (?) 23,41 biljoonaan, varmaankin TTM eli 510 miljardia ja 2,2%.

Wholesale inventories kasvoi 718 miljardista 741 miljardiin eli 23 miljardia ja 3,2%.

Eli kai nuo varastotasot on kasvaneet nopeampaa, mutta ei sentään suurin osa BKT kasvusta ole vain varastoihin mennyt? Sisältääkö varastoiden arvonnousut myös jotain käypienarvojen muutoksia inflaation/odotetun myyntihinnan nousun takia?

Mutta @musa_2 tätä viime viikolla taisi jo nostella esillekkin. Kun kaikilla halukkailla on jo uudet saunat ja kiukaat, niin jälleenmyyjät varmaan ostavat kumminkin vielä varastonsa täyteen ennenkuin se kiuasfirman myynnissä alkaa näkyä?

PS. olisi kumma jos tämä viesti ei sisältäisi virheitä, joten kannattaa suolan kanssa ottaa tai korjata jos pistää silmään.

PSS. BKT liian hankala aihe, mutta miten varaston koot vaikuttaa bkt:hen? Toisaalta jos yhtiö X on kasvattanut varastoaan reilusti, sen myyntituotot saattaa olla matalemmat kuin ostot muilta yrityksiltä (laskee BKTta), mutta lasketaanko tuo (mahdollisesti) valmis lopputuote myös mukaan BKThen, vaikka se onkin jonkun varastossa vielä? @Marianne_Palmu voisi joskus hiljaisena hetkenä yrittää avata BKTtä keltanokille

Ja tuosta ilmiselvä seuraus on, että loppu on lähellä?

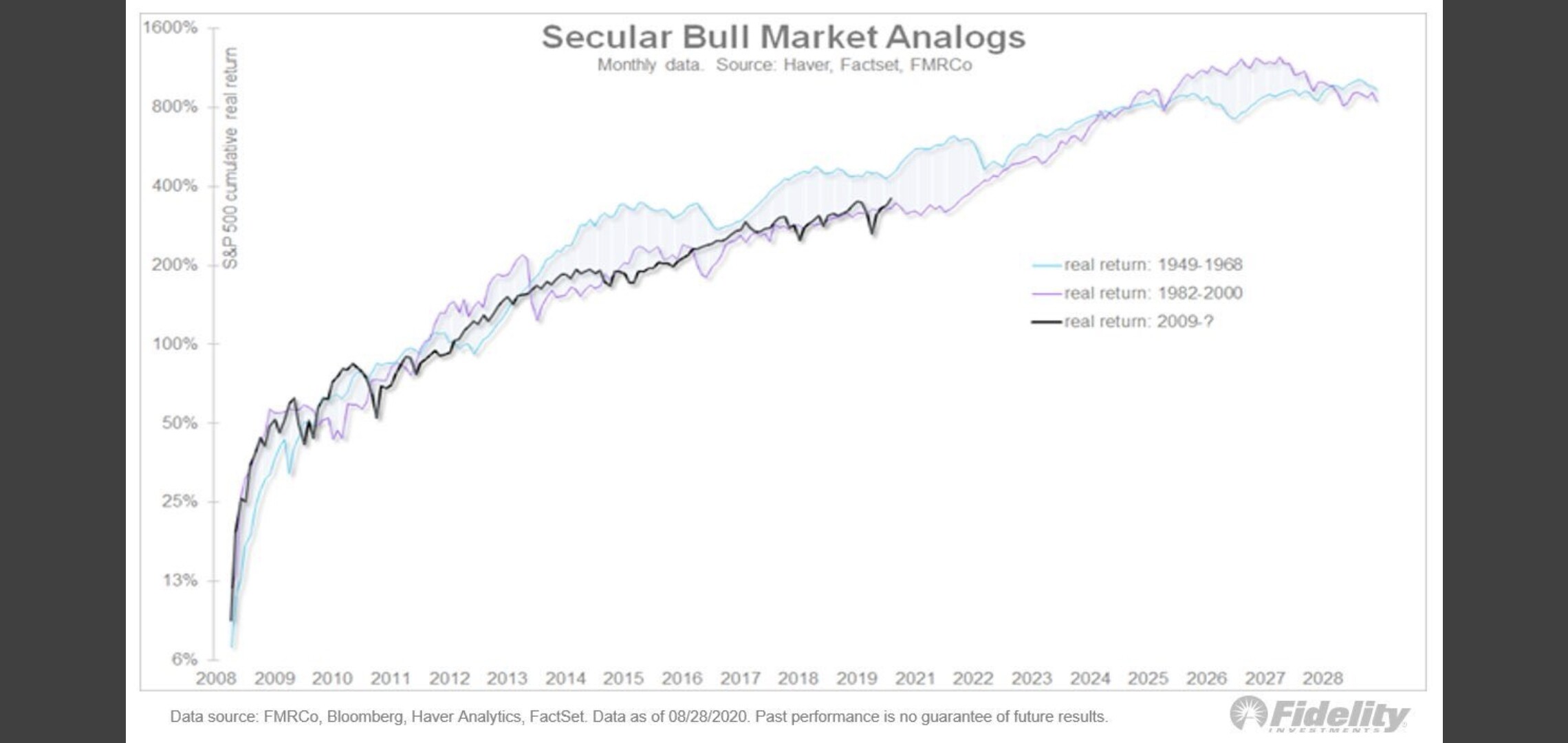

Seuraa itsestäänselvyys: Tulevaa on vaikeaa ennakoida, joten historiaa käytetään paljon hyväksi tulevan ennustamiseen. Tässä on toinen tapa “nähdä” historian avulla mihin pörssikurssit menossa (löytyi samasta twitter ketjusta).

En ole makroekonomisti, mutta kommentoin silti: toki noihin inventoreihin lasketaan myös esim industrial inventoryt. Ja ne arvotetaan kyllä mielestäni ostohintoihin (lähes?) aina ellei sitten tehdä alaskirjauksia.

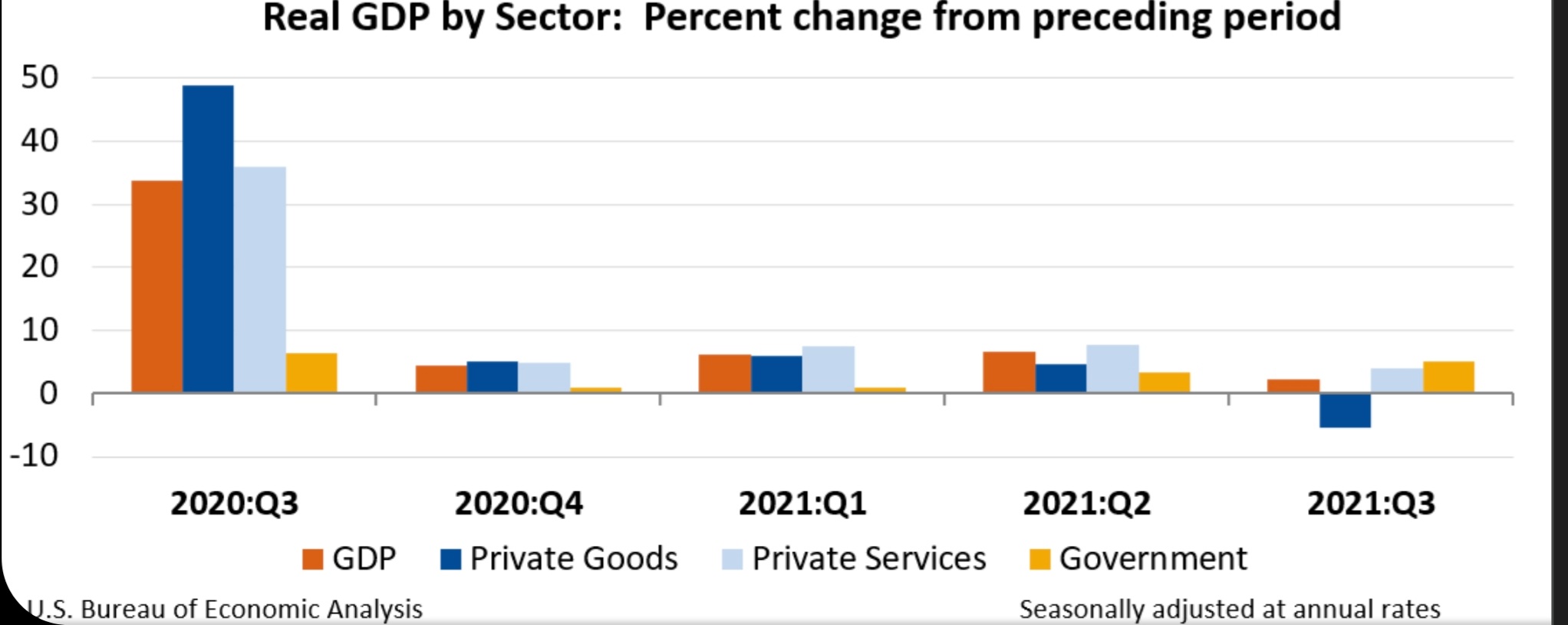

Mutta näin Wood väitti, että inventaariot ajurina bkt:lle (en löytänyt juuri tähän sopivaa käppyrää). Onhan tuo privaattikulutus ollut laskussa (kuva alla).

Tässä vielä hieman tarkemmin mistä se bkt tullut (q3 2020 on kyllä ollut kova vertailukausi, vai onko vertailukausi edellinen kvartaali)