Tässä vielä vähän vanhempi Cathien video kuukauden takaa. Kohdassa 10.12 puhutaan kuluttajainventaarioista ja kohdassa 20.01 retail / wholesale inventorysta.

Moikka,

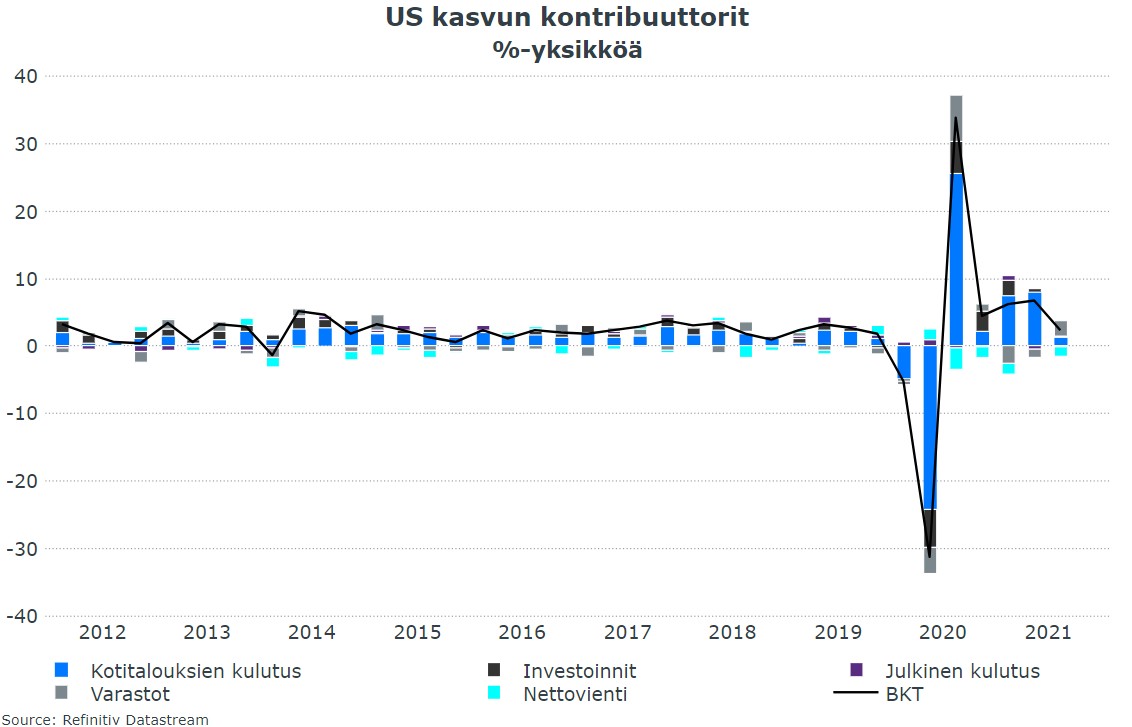

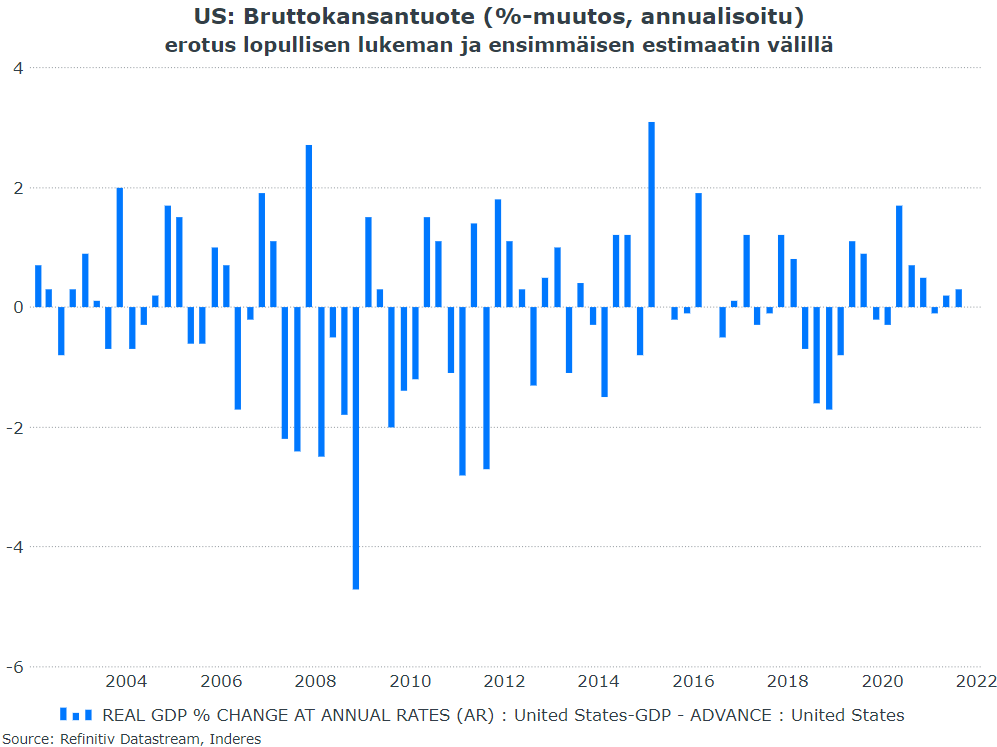

Täällä onkin ollut hyvää pohdintaa bruttokansantuotteen laskemisesta ja Yhdysvaltain Q3:n luvuista, @Kesa86 ja @Johnnyboy . Varastojen rooli tosiaan korostui Q3:lla ja toisaalta kuluttajakysynnän kasvu hidastui, kuten alla olevasta kuviostakin on nähtävissä.

Siitä, tarkoittaako tämä kysynnän pysyvää laskua, on vielä liian aikaista tehdä johtopäätöksiä. Ja kuten kuviosta on huomattavissa, myös varastojen kasvu talouskasvun kontribuuttorina on historiassa vaihdellut paljon. Tilastokeskuksen blogissa on kuvattu sitä, miksi bkt-luvut tarkentuvat ja mikä on varastojen rooli:

”Bruttokansantuote (bkt) lasketaan kansantalouden tilinpidossa arvonlisäysmenetelmällä, jolloin bkt on yhtä kuin toimialojen arvonlisäysten summa. Arvonlisäyksellä tarkoitetaan tuotoksen ja välituotekäytön erotusta. Perushintainen arvonlisäys muutetaan markkinahintaiseksi eli bkt:ksi ottamalla huomioon tuoteverot ja tuotetukipalkkiot.

Yrityksen kirjanpidossa tuotoksen läheinen indikaattori on liikevaihto korjattuna valmisvarastojen muutoksella sekä valmistuksella omaan käyttöön. Välituotekäyttö vastaa taas ostoja (tavarat, palvelut ja muut kulut) korjattuna ostovarastojen muutoksella. Varastojen muutoskorjaus tehdään, koska kansantalouden tilinpidossa seurataan valmistusta eikä myyntiä.”

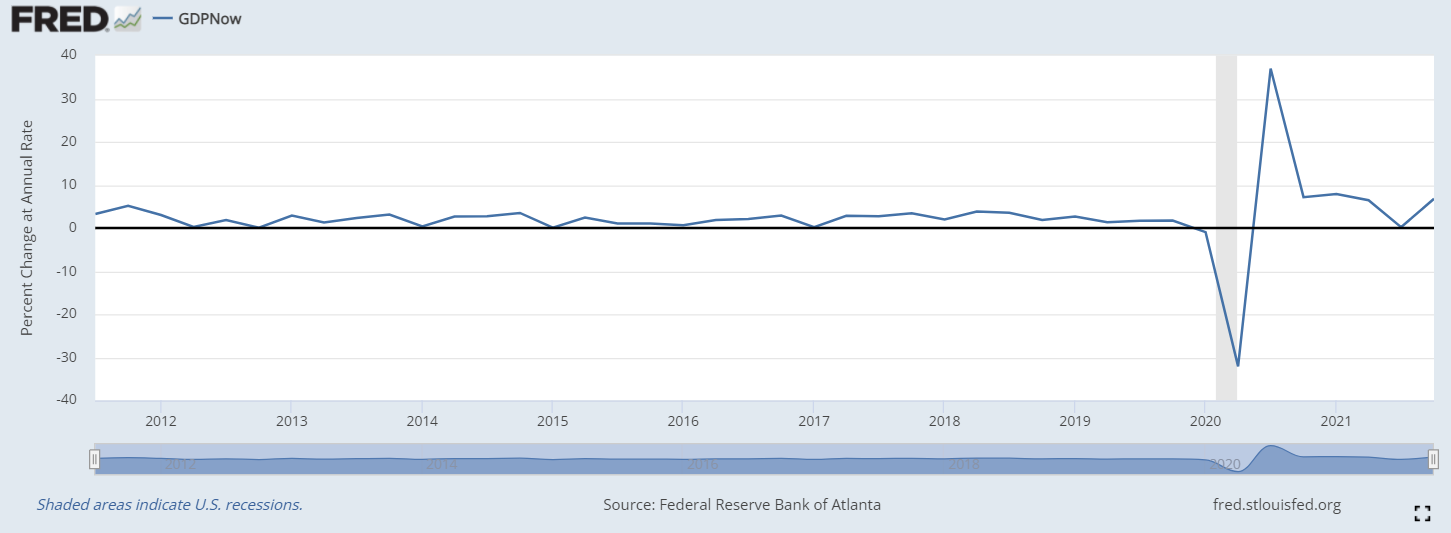

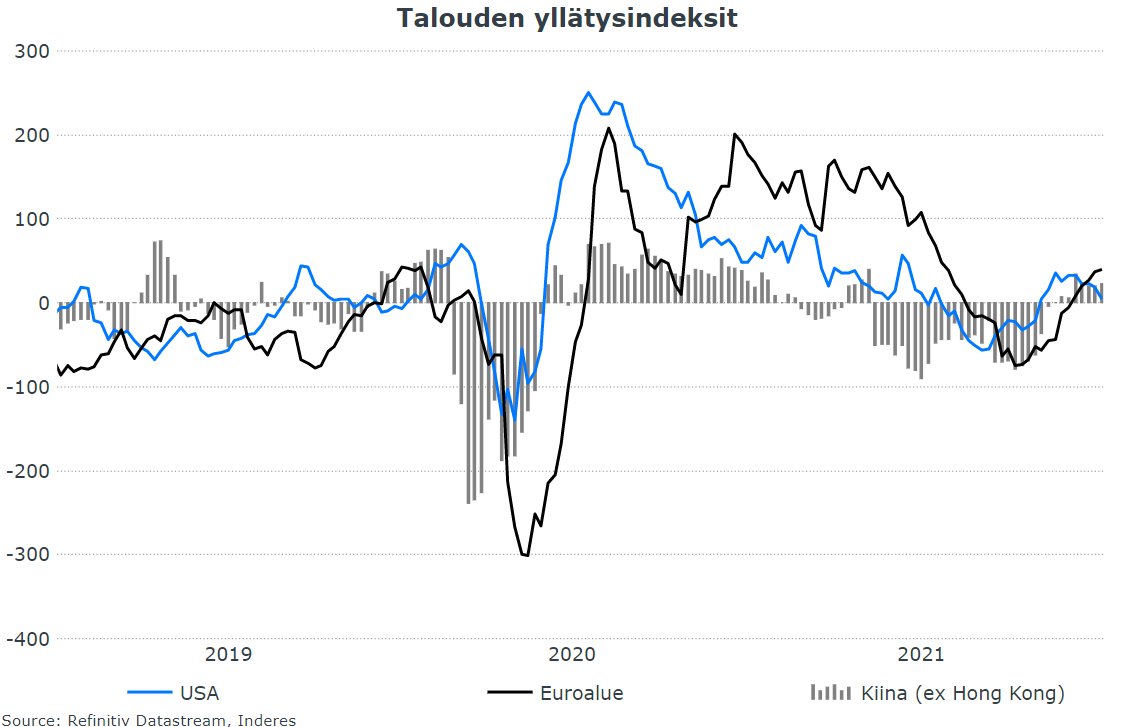

Mitä talouskasvuennusteisiin ja kuluttajakysyntään tulee, Q4 vaikuttaisi taas vahvemmalta kuin Q3 konsensusennusteiden mukaan (alla Bloombergin ennusteet). Tästä osviittaa antavat Atlantan Fedin julkaisemat gdpnow-lukemat, jotka osoittavat Q4:lle 6,7 %:n kasvua annualisoituna ja osaltaan myös talouden yllätysindeksit, jotka ovat kääntyneet parempaan suuntaan syyskuun notkahduksen jälkeen. Vuoden 2022 osalta olennaista on se, missä määrin palkannostot onnistuvat lisäämään ostovoimaa korkean inflaation ympäristössä, ja missä määrin kasaantuneet säästöt antavat puhtia kysynnälle. Oletuksena on, että loppuvuonna oltaisiin sekä kysynnän että hintojen osalta normaalimmassa talousympäristössä.

Sitten vielä sananen bkt-luvuista ja niiden tarkistuksista. Nämä Yhdysvaltain tuoreimmat joulukuun lopussa julkaistut Q3:n luvut olivat siis jo ”lopullisia” lukuja, ja ensimmäinen estimaatti julkaistiin jo lokakuun lopussa. Hieman hullunkurisesti osakemarkkinalla annetaan suhteellisen suuri paino aina näille alustaville lukemille, vaikka nimensä mukaisesti ne ovat alustavia ja vajavaisin tiedoin kerättyjä. Lopulliset ja tarkemmat luvut eivät sen sijaan herätä yhtä suurta mielenkiintoa, sillä ne ovat tulevaisuuteen luotsaavalla markkinalla jo auttamattoman vanhoja, kuten tässä nyt heinä-syyskuun tiedot, jotka julkaistiin joulukuun lopussa. Kuten keräämästäni kuviosta on huomattavissa, näissä tarkistuksissa piilee kuitenkin suuria eroja: Q2:lla ja Q3:lla lukuja on tarkistettu hieman ylöspäin, mutta 2020 lopulliset luvut olivat parhaimmillaan yli yhden %-yksikön suurempia kuin alustavat. Usein tarkistukset ovat suuria etenkin talouden käännekohdissa, joista 2020 on hyvä esimerkki. Finanssikriisin syövereissä 2008 ja 2009 puolestaan nähtiin suuria tarkistuksia alaspäin, eli lopulliset luvut olivat pahimmillaan yli 4 %-yksikköä huonompia kuin alustavat. Tämä kuvio siis vain havainnollistamaan bkt-lukujen muutoksia ja sitä, kuinka kompastuskiviä niissäkin riittää.

Mitä enemmän velkaa on sitä enemmän se pienikin korkotason nousu tuntuu kasvaneissa korkokuluissa. Tällä voi olla valtion tasolla vaikutusta siten, että valtio voi leikata sellaisista menoeristä jotka tukevat inflaatiota. Esimerkiksi verojen nosto vaikuttaa suoraan yksilön käytettävissä olevien tulojen määrään ja kuinka suuren osan siitä pystyy suuntaamaan kulutukseen. Toinen tapa voisi olla leikata etuuksia joka vähentäisi valtion tulonsiirtoja varakkaimmilta köyhemmille. Tai ei lyödä läpi jotain isoja infrankunnostuspaketteja tms. koska fokus menee valtion talouden tasapainottamiseen velkaantumisen sijaan.

Tästä olen kyllä eri mieltä. Kyllä sillä korkotasolla on vaikutusta, se vain näkyy viiveellä taloudessa sekä tietysti kokonaistilanteeseen on niin monia muitakin vaikuttavia tekijöitä että joskus sen teho voi olla voimakkaampi tai heikompi. Historian valossa rahapolitiikka myötävaikuttaa vahvasti markkinoiden boom-bust sykleihin, käynnistäen niitä korkotason ollessa alhainen sekä likviditeettitilanteen ollessa löysä ja vastaavasti taantuma usein alkaa viiveellä jossain kohtaa kun ollaan jo menty hyvän aikaa koronnostosykliä ja kiristetty rahapolitiikkaa hiljalleen.

Jos katsoo pintaa syvemmälle niin finanssikriisissä tuo QE-elvytys meni käytännössä vain pankkien vakavaraisuuden vahvistamiseen eikä täten päätynyt kovinkaan vahvasti reaalitalouden kiertoon. Pankeille suuntautuva QE voi aiheuttaa inflaatiota reaalitaloudessa, mutta sillä ehdolla että pankit löytävät luotonveroisia kuluttajia ja yrityksiä joille voi lainata.

Nyt vastaavasti 2020 valtiot tulivat tehokkaasti mukaan tukemaan lisäten kulutusta esimerkiksi luomalla korotetut työttömyyshekit, joka on nähdäkseni räikein suoraan reaalitaloutta tukeva kulutustapa. Lisäksi käynnistettiin kaikenlaisia turvapaketteja, joilla ei päästetty yrityksiä konkurssiin vaan turvattiin niiden palkanmaksua työntekijöille yms.

Yleisesti ottaen, keskuspankkielvytys ei ole älyttömän tehokasta reealitalouden inflaatiota tukevana vaan niin kuin sanoit vaikuttaa enemmän asset inflaatioon. Valtioiden kulutus taas on vastaavasti huomattavasti tehokkaammin reealitalouteen vaikuttavaa ja inflaatiota nostattavaa.

On totta että inflaatio ei meinannut laantua millään tuolloin hyvin inflatorisella aikakaudella. Tähän vaikutti mm. erilainen inflaatio-indeksin laskentatapa kuin nykypäivänä, sekä ammattijärjestöjen erittäin vahva asema ja poliittinen tuki joka piti kyllä huolen työntekijän oikeuksista. Myöskään globalisaatioaalto ei ollut vielä käynnistynyt vaan tavallisista duunaritöistäkin sai suhteellisen kilpailukykyistä palkkaa. En ole super tarkasti perehtynyt kaikkiin syihin inflaation taustalla tuolloin joten korjatkaa joku tai lisätkää jotain jos olen väärässä ![]() Kuitenkin lopulta käsittääkseni Volckerin tullessa FEDin johtoon nosti hän korkoa vieläkin ylemmäksi mitä hänen edeltäjänsä ja lopulta inflaatio laantui, ei varmasti yksinään korkotason takia mutta se oli ehkä yksi osatekijä kokonaisuudesta.

Kuitenkin lopulta käsittääkseni Volckerin tullessa FEDin johtoon nosti hän korkoa vieläkin ylemmäksi mitä hänen edeltäjänsä ja lopulta inflaatio laantui, ei varmasti yksinään korkotason takia mutta se oli ehkä yksi osatekijä kokonaisuudesta.

En missään nimessä itsekään pidä asiaa varmana että korkea velkataso = alhainen koronnosto jo laannuttaa inflaation mutta lähtökohtaisesti kuitenkin kannustin alkaa lyhentää velkoja on voimistunut jos velkaa on valmiiksi jo suuri määrä korkotason noustessa.

Muutama nosto sijoitustieto.fi artikkelista Miksi FEDin minuutit säikäyttivät markkinat?:

"Niissä kerrottiin suunnitelmista FEDin taseen normalisoitumisen suhteen. Enemmistö kokouksen osallistuneista oli sillä kannalla, että taseen kutistuminen alkaisi jo pian ensimmäisen koronnoston jälkeen. Edellisellä kerralla 2014-2017 kiristyssarjan aikana kesti kaksi vuotta ennen kuin FEDin tase alkoi kutistua. Tällä FED vihjailee taseen kutistumisen tapahtuvan nopeammassa aikataulussa. Tai näin ainakin markkinat tulkitsevat FEDin viestin.

Toinen yllätys markkinoille oli FEDin komitean aikomus korkokäyrän jyrkentämisestä taseen kutistamisen kautta ennemmin kuin korkoja kiristämällä. Tämä on FEDin toivoma tulema, muttei välttämättä markkinoiden laajalti toivoma ratkaisu. FEDin osto-ohjelman kutistuminen tuli katastrofaaliseen päätökseen syyskuussa 2019, kun JP Morgan romahdutti repo-markkinat finanssijärjestelmän likviditeettireservien huvetessa. Tämä on vielä kirkkaana markkinoiden mielessä."

…

“Vuonna 2018 FED onnistui nostamaan korkoja kahdeksaan kertaa ennen kuin osakkeiden 20 prosentin romahdus osaltaan vaikutti FEDin suunniteltua nopeampaan ohjauskoron laskemiseen kesällä 2019. Samoihin aikoihin repo-kriisi ilmaantui ja FED huomasi tarpeen lisätä reservivarantoja pankkeihin likviditeetin turvaamiseksi.”

@Marianne_Palmu korjannee jos alla olevat tulkinnat metsässä ![]()

USA:ssa bkt:n muutos varastojen muutoksesta puhdistettuna taisi olla noin nolla Q2.21==>Q3.21. Sillä tavalla katsoen talouskasvu pysähtyi joksikin aikaa käytännössä kokonaan.

Markkinat hermoilivat syyskuussa mutta päättivät sitten laittaa Q3:n deltan ja talouskasvun satunnaisheilunnan piikkiin.

Tällä hetkellä markkinoilla luottamus kovaan suhdannenousuun taitaa olla palautunut alkukesän tasolle.

Olen täällä pohtinut U.S. kuluttajan tilannetta monessa viestissä ja ihmetellyt mistä se kova suhdanneoptimismi tulee.

Tuleeko se nyt Fediltä? Heillähän on surkea träkki suhdanne-ennustamisessa.

Itse en makrosta ymmärrä mitään mutta ajattelen että kovan optimismin vallitessa todennäköisesti mahdollisuudet ja riskit ovat ikävän epäsymmetriset.

Varastosyklistä ei taida kukaan arvostettu ekonomisti puhua mitään. Eli se tulee yllätyksenä jos on tullakseen.

Yksi juttu kuluttajien tilanteesta taas tähän väliin:

Yhä useampi joutuu palaamaan siihen että arkea rahoitetaan luottokortilla?

Instagram/TikTok somevaikuttajat rummuttavat isosti luottokortin nimeen, kerätään credit scorea. Tämäkin saattaa vääristää tilastoja. Ilmaista lainaa kunhan pystyy eräpäivän koettassa maksamaan pois lainansa. ![]()

Nordea julkaisi tammikuun “Kansainvälinen sijoitusstrategia” -webinaarinsa. ![]() Kyseinen webinaarisarja kiteyttää kerran kuukaudessa julkaistavassa jaksossaan ajankohtaiset ja piensijoittajaa mietityttävät seikat kohtalaisen tiiviiseen, noin tunnin mittaiseen pakettiin.

Kyseinen webinaarisarja kiteyttää kerran kuukaudessa julkaistavassa jaksossaan ajankohtaiset ja piensijoittajaa mietityttävät seikat kohtalaisen tiiviiseen, noin tunnin mittaiseen pakettiin.

Poimintoja:

- Nousu jatkuu heilunnasta huolimatta.

- Pysyykö kasvu tavanomaista nopeampana? Pysyy. Kysynnän kasvu jatkuu ripeänä kotitalouksien vahvan rahoitusaseman, investointihyödykkeiden kovan kysynnän ja talouspolitiikan tuen avulla. Vahvan kysynnän ja rajoitetun tarjonnan seurauksena yritykset kasvattavat tuotantoaa nopeasti, mikä pitää kasvun reippaana. Korona-aalto viivästyttää elpymistä, mutta vaikutukset talouteen jäävät vaisummiksi rokotuskattavuuden ja immuunivasteen nousun myötä.

- Huolien sietämisestä osakemarkkinoilla on palkittu - ja palkitaan jatkossakin.

- Ohjauskorot ovat yhä pohjamudissa. Korot nousevat tänä vuonna.

- Yllättääkö rahapolitiikka markkinat? Ei niin pahasti, että se pysäyttäisi kurssinousun. Rahapolitiikan tuki markkinoille vähenee, mutta turvaverkko näkymien yllättävän heikkenemisen varalta on yhä paikallaan.

- Tuloskasvu läpi koronakriisin on ollut vahvaa ja talousnäkymät viittaavat ripeään kyytiin myös tänä vuonna.

- Palaako tuloskehitys lähemmäs normaalia? Ennen pitkää. Tässä kuitenkin menee tavanomaista pidempään, sillä vahva kysyntä tukee liikevaihdon kasvua ja katteet pysyvät korkeina.

- Normaalisti tulosennusteet ovat vuoden alkaessa liian myönteiset ja niitä lasketaan vuoden mittaan, mutta tulosten ja talouden vahvan vedon ansiosta on todennäköistä, että tämän vuoden tulosennusteita joudutaan vielä nostamaan.

- Puhkeaako kupla? Ei, mutta arvostustasot laskevat. Kun rahapolitiikka kiristyy hiljhalleen, tuottovaatimukset nousevat kaikissa omaisuuslajeissa ja samalla arvostukset laskevat.

- Vuosi 2021 osoitti, että arvostustasot voivat laskea kurssien noustessa tuloskasvun tukemana.

- Nähdäänkö tänä vuonna viime vuotta suurempia kurssilaskuja? Luultavasti. Kasvunäkymät tukevat kuitenkin tänä vuonna riskisimpiä sijoituskohteita, mikä rajoittaa kurssilaskujen voimakkuutta.

- Hidastuvan kasvun ja kiristyvän rahapolitiikan seurauksena markkinoista tulee myös herkempiä uutisvirralle.

- Korjausliikkeet kuuluvat sijoittamiseen, eikä niiltä vältytä tänä vuonnakaan. Reilusti yli 10 % kurssilaskut vaatisivat näkymien selvempää heikentymistä.

- Mistä saa parhaat tuotot? Pohjois-Amerikasta. Talouskasvun hidastuessa sijoittajat alkavat painottaa yhä enemmän laatuyhtiöitä, joita on eniten Atlantin toisella puolen.

- Tulosnäkymät ovat hyvät sekä USA:ssa että Euroopassa, mutta riskit näkymille ovat suuremmat vanhalla mantereella.

- Koronatartuntojen kasvu huolettaa Euroopassa lähikuukausina, kun taas USA:n markkinat voivat saada tukea finanssipolitiikan epävarmuuden väistyessä.

- Talousnäkymien alueelliset (USA / Eurooppa / Kehittyvät markkinat) erot ovat tasoittumassa.

- Jatkuvatko vaisut joukkolainatuotot? Todennäköisesti. Rahapolitiikan kiristyessä myös pitkät korot nousevat, mikä heikentää etenkin korkoliikkeille herkkien joukkolainojen näkymiä.

Näillä vuoteen 2022:

- Osakkeet ylipainossa, joukkolainat alipainossa, rahamarkkinat peruspainossa.

- Pohjois-Amerikka ylipainossa, Eurooppa alipainossa, muut alueet peruspainossa.

- Valtionlainat alipainossa, yrityslainat ylipainossa, muut joukkolainat peruspainossa.

Miltä tuo näyttäisi, jos otetaan FAANGit ja Tesla pois luvuista?

Faamg:eista ja muista isoista jenkkiosakkeista on tainnut tulla vähän bondinkorvikkeita erityisesti ulkkariostajille, jotka sijoittivat kauppataseen ylijäämänsä ennen US treasureihin.

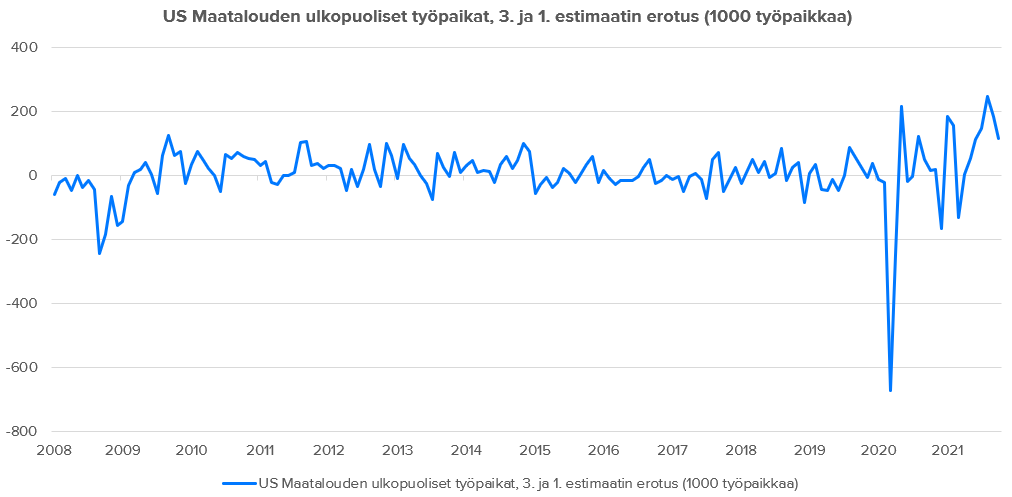

Huomenta kaikille! Innostuin ketjun keskustelusta ja näistä tärkeiden US-talouslukujen tarkentumisista siinä määrin, että kirjoitin siitä makrokommentin tänään. Jo aikaisemmin julkaistun BKT-estimaattien erotusta käsittelevän kuvion lisäksi keräsin tiedot Yhdysvaltain uusista työpaikoista. Sielläkin erot 1. ja 3. estimaatin välillä ovat suuria ja korostuvat talouden käännekohdissa. Itse kommentissa on myös esimerkki poliittisista peleistä, joihin näitä lukuja käytetään.

@musa_2, voisiko kysynnän yleinen elpyminen selittää tuota luottokorttirahoituksen käytön lisäystä? Kovin tuo näyttää palanneen koronaa edeltävälle kasvutrendilleen. Mikäli amerikkalaisten rahoitusasemaa haluaa tarkastella toisesta näkökulmasta, niin lainojen laiminlyönnit ovat selvästi laskeneet koronapiikin jälkeen, ja menossa kohti normaalia nekin.

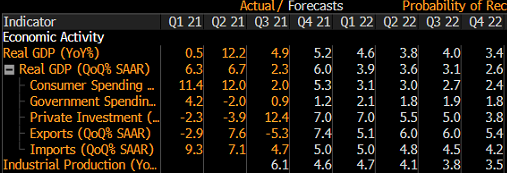

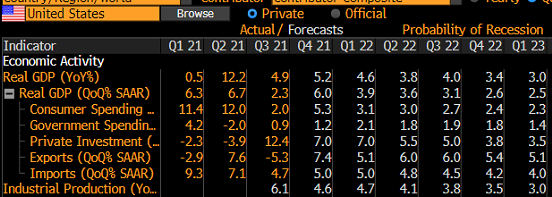

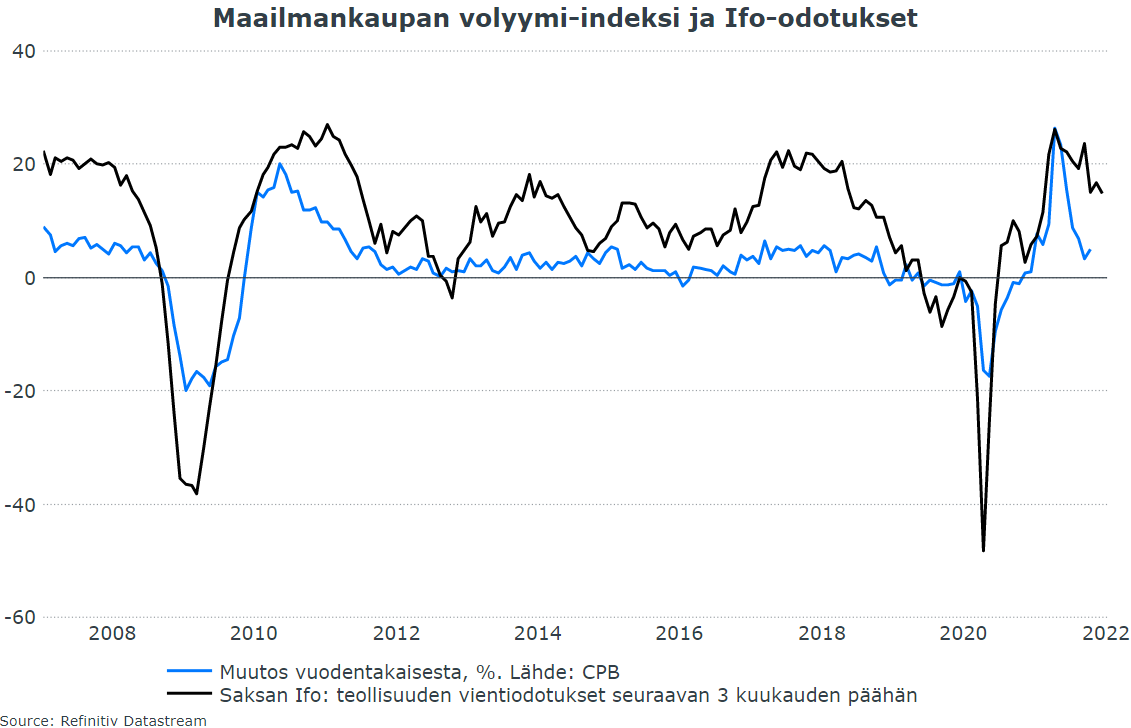

Tuossa vielä Blomman kvartaaliennusteet (pahoittelen, jos nämä toistuvat), joissa näkee kasvun lähteitä. Kuluttajakysyntä kasvaa, mutta selvästi viime vuoden huippuja hitaammalla vauhdilla ja myös julkisen kysynnän kasvu hidastuu 2022. Investoinneille odotetaan vahvaa vuotta, osin varmasti infrapaketin läpimenon myötä, vaikka sen vaikutukset useammalle vuodelle jakaantuvatkin. Globaali kauppa on elpynyt pullonkauloista huolimatta ja odotukset tarjonnan normalisoitumisesta lienevät noiden vientiennusteiden takana. Toki näihin sisältyy riskejä, elämmehän edelleen hyvin poikkeuksellisessa taloudessa.

Paha mennä sanomaan. Mutta miksi ne jätettäisiin poiskaan? Pitäisikö bondeista jättää suurimmat pois myös?

Tilastoissa usein jätetään suuret poikkeamat pois, että saadaan realistisempi kuva.

Tästä saat kiivaan väittelyn aikaan, jos esität sopivalle porukalle tuollaista. Ei ole mikään automaatio, että äärihavainto on poistettava aineistosta tai että niin aina edes saa tehdä. Noin kyllä paikoin lepsustikin tehdään, mutta kuvan realistisuus ei siitä välttämättä parane. Jos äärihavainto on aito, niin se pitäisi pystyä selittämään jotenkin eikä poistaa sitä malliin sopimattomina.

Kenties perustelluinta äärihavaintojen poistamista pl. suora mittausvirhe on jättää tulkitsematta näennäisesti merkitseviä mutta epäselvistä äärihavainnoista syntyviä yhteyksiä, jotka siis katoaisivat ilman näitä. Tällöin edetään konservatiivisesta lähtökohdasta ja varotaan julistamasta väärää positiivista havaintoa, mutta tulos ei silloinkaan ole “ei löytynyt mitään”. Sen sijaan datan poislukeminen havainnon vahvistamiseksi on ainakin omasta mielestäni hyvin hyi-hyi.

Kun tässä esimerkiksi on puhe S&P500:sta, ei sieltä voi jättää pois FAAMNGT-osakkeita, koska ne ovat aitoja havaintoja ja niillä on merkittävä yli neljänneksen paino kokonaisuudesta. Keskustelun kohde lakkaa olemasta S&P 500 siinä vaiheessa.

Tämä kiinnostaisi itseäni hieman toisesta kulmasta. Näkisi kuinka isosti teknologiajätit indeksiä tällä hetkellä kannattelee, ei siksi että ne pitäisi siivota pois. Olikohan jossain aamun vartissa maininta että ovat indeksissa about 20 - 25% painolla? Mihin raha pakenee, jos nämä alkavat näyttää heikkoutta? Pörssisyklin lopun alkua?

Powell vs inflaatio

- tammikuussa 2021 Powell sanoi, ettei ole huolissaan inflaatiosta, päin vastoin: ”Frankly, we’d welcome higher inflation.”

- Helmikuussa 21 Powell huomautti, että inflaatio on selvästi alle Fedin tavoitteen 12kk aikajänteellä. Hän myös muistutti, että Fedin edellisenä vuonna tekemän linjanmuutoksen mukaan se voi sallia myös yli 2% inflaatiota väliaikaisesti ilman että tiukentaisi rahapolitiikkaansa. "This change means that we will not tighten monetary policy solely in response to a strong labor market.”

- Maaliskuussa 21 Powell sai vastata tiedotustilaisuudessa lukuisiin kysymyksiin rahapolitiikan tiukentamisen aikataulusta. Powellin vastaus oli selvä: ”It’s not time to start talking about talking about tapering the Fed’s stimulus programme.” Powell ei nähnyt, että mahdollisimman nopea täystyöllisyyden tavoittelu aiheuttaisi inflaatio-ongelmia. ”There was a time when there was a tight connection between unemployment and inflation. That time is long gone.” Powell huomautti, että ennen pandemiaa USA:ssa oli korkea työllisyys ilman inflaatio-ongelmia. Hän sanoi että heillä on oikeus tavoitella korkeaa työllisyyttä ilman turhaa huolestumista inflaatiosta.

- Huhtikuussa 21 Powell mainitsi, että talouden nopea toipuminen ja toimitusketjujen pullonkaulat saattavat aiheuttaa väliaikaisesti hieman tavallista korkeampaa inflaatiota. Kuitenkin: ”We do not seek inflation that substantially exceeds 2 percent, nor do we seek inflation above 2 percent for a prolonged period.”

- Kesäkuussa 21 Fed nosti arvionsa loppuvuoden inflaatiosta 3,4 prosenttiin, mutta Powell vakuutti inflaation olevan väliaikaista, eikä Fed tule pelkästään sen perusteella arvioimaan rahapolitiikan mahdollisen kiristämisen aikataulua. Powell kuitenkin totesi, että Fed on alkanut hahmottelemaan, koska se alkaa suunnitella rahapolitiikan kiristyksen aikataulua: “You can think of this meeting that we had as the ‘talking about talking about’ meeting.” Federal Open Market Committeen jäsenet alkoivat kuitenkin arvioida, että ensimmäiset koronnostot saatettaisiin nähdä jo vuonna 2023, kun vielä kolme kuukautta aiemmin ensimmäistä nostoa oli arvioitu vuodelle 2024.

- Heinäkuussa 21 Powell totesi että inflaatio ”will likely remain elevated in coming months before moderating.” Hän näki inflaation johtuvan väliaikaisista tekijöistä.

- Elokuussa 21 Powell torjui epäilyt siitä että nopeasti nousevat hinnat pakottaisivat Fedin taperingiin ja jopa koronnostoihin.

- Syyskuussa 21 Powell valitteli inflaation olevan ”ärsyttävää” ja jatkuvan jonkin verran seuraavan vuoden puolelle. Fedin piiristä alkoi kuulua arvioita, että tapering saattaisi alkaa jo vuodenvaihteessa, ja ensimmäinen koronnosto saatettaisiin nähdä jo vuoden 2022 lopussa.

- Lokakuussa 21 Powell harmitteli riskin pitkittyvästä inflaatiosta olevan todellinen, ja sanoi että tapering alkaa olla ajankohtainen keskustelunaihe, koronnostot eivät.

- Marraskuussa 21 Powell sanoi, että tapering tulee alkamaan muutamaa kuukautta aiemmin kuin hän aiemmin oli ajatellut, ja avaavansa oven myös koronnostoille. Powell jätti myös legendaarisen onelinerinsa ”inflation is transitory” eläkkeelle: “The word transitory has different meanings for different people. To many it carries a sense of short-lived. We tend to use it to mean that it won’t leave a permanent mark in the form of higher inflation. I think it’s probably a good time to retire that word and try to explain more clearly what we mean.”

- Tammikuussa 22 Powell harmitteli, että inflaatio uhkaa jo Fedin työllisyystavoitteita, ja haluavansa korot ”to a place that is more neutral, and then perhaps tight.” Asiantuntijat povaavat useita koronnostoa tälle vuodelle.

Usein jakauman molemmissa päissä saattaa olla “epämääräistä mömmöä”, jolloin voi olla perusteltua jättää vaikka ylin ja alin desiili laskematta. Eli vaikka helsinginpörssin vuoden 2020 keskimääräistä P/Sää laskiessa ei tarvitsisi huomioida (uniper)fortumia jonka PS 0,36 (ennen uniperia PS 3,5) tai rush factoria PS 35,5 (normaalin ollessa ehkä 1-2).

Mutta kovien kertoimien yhtiöt kuten QT pois jättäminen on enemmän kurioisiteetti kuin realistisuuden lisäämistä.

Tosin aina voi käyttää mediaania.

PS. toki fortumia ja rush factoriakin voitaisiin käyttää, mutta jos vertaillaan vaikka 2019->2020 PS muutosta, voisi olla perusteltua jättää ne pois.

Annat kyllä hyvin yksioikoisen tilannekatsauksen Powellin toiminnasta viime vuoden osalta. Jos on seurannut kaikki tiedonannot läpi, kyllä toiminnalla on ollut ihan selkeät perusteet, miksi kehitys on ollut mitä nyt voidaan havaita.

Eilisessä kongressin kuulemisessa Powell minusta kiteytti hyvin asian juuriongelman ja se oli hänen mielestään tuotantoketjun vaikeudet (supply) - ei kukaan varmasti osannut ennustaa (ei siis myöskään Fed) vuoden alussa, että tuotanto/toimitusongelmat olisivat näin massiivisia ja aiheuttaisivat valtavan buustin demand-puolelle.

Kyllähän viisautta on muuttaa näkemyksiään, jos huomaa olosuhteiden muuttuneen?

Tuosta voi katsella tiivistyksen eilisestä

Ei minulla ollut mitään aikomusta esittää tuota selontekona Powellin vuodesta -21, se olisikin jo aika raskas paketti yhteen viestiin. Minua kiinnosti, miten Powell on kommentoinut nimenomaan inflaatiota viimeisen vuoden aikana. Siksi laitoin otsikoksi inflaation. Toki voisi tehdä toisen aikajanan vaikkapa aiheesta ”Powell ja työllisyyskehitys”, jossa keskityttäisiin siihen.