Voi liittyä koronaan kun airbnb kämppiä on tullut vuokralle.

3 tykkäystä

Riippuen mitä tarkoitat “makronäkökulmalla”, mutta @Olli_Koponen lta tulee usein hyviä katsauksia rakennussektoriin:

5 tykkäystä

Kuka isoa kuvaa seuraava oikeasti yllättynyt? Ihmettelen kyllä ekonomistien heikkoa osumatarkkuutta.

En oikein huomaa miten tuo olisi tänä vuonna toiminut ennakoivana indikaattorina vanhojen teollisuusmaiden teollisuuden osalta. Huomaatko sinä?

EDIT: Asiasta kukkaruukkuun. Huikeaa settiä:

5 tykkäystä

-Joo se nyt on tietysti miten sen ajattelee, mutta itsessään erittäin riskinen paperi voi olla täysin riskitön jos joku ulkopuolinen rippumaton taho takaa sen 100%:sti, tässä tapauksessa EKP.

Tuo määrä on tuosta varmasti lisääntynyt ja juuri tämän toimialan sakkaaminen on tuonut paljon tarjontaa PKS… Tämä toimii myös toiseen suuntaan kun jossain vaiheessa matkailu elpyy.

1 tykkäys

En, siksi kirjoitin ”ainakin ennen…” ![]() Ja tuohan voi kertoa enemmän siitä, miten hanoja aukaistaan kiinteistösektorin vaikean tilanteen takia.

Ja tuohan voi kertoa enemmän siitä, miten hanoja aukaistaan kiinteistösektorin vaikean tilanteen takia.![]()

1 tykkäys

Tämä oli mun mielestä hyvin sanottu tästä nykytilasta ja perinteisistä indikaattoreista:

E. koko juttu täällä Don't extrapolate from this fake business cycle

49 tykkäystä

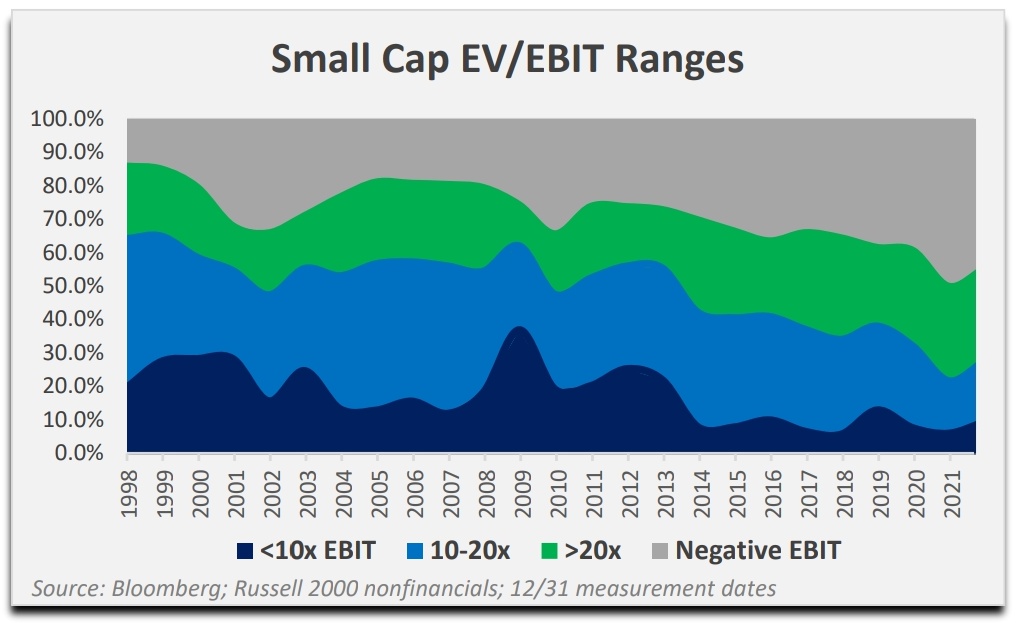

@Pohjolan_Eka :lla oli tuossa kiinnostavaa pohdintaa bisneskulttuurieroista.

USA:ssa yleisempää että small capit kokevat että niiden tehtävä on etsiä aggressiivisesti kasvua lähiaikojen kannattavuudesta välittämättä.

Hämmentävän suuri osa Russell 2000 -firmoista tappiollisia hyvässä suhdanteessa.

Eräät listautujat (Digital Workforce ja kumppanit) ovat ansiokkaasti tuoneet tätä pohjan perukoillekin ![]()

7 tykkäystä

”Niin kauan kuin kuluttajahintaindeksin mittaama inflaatio kiihtyy yli kahden prosentin vauhtiin pääosin energian kallistumisen takia, EKP ei voi kuin aavistella, pitäisikö rahapolitiikkaa kiristää vai keventää – tai olisiko sittenkin paras olla tekemättä mitään.

Epätietoisuus johtuu kustannusinflaation luonteesta ja siitä, että energian kallistuminen heijastelee talouteen suunnilleen samanlaisia toimeliaisuutta vaimentavia vaikutuksia kuin vaikkapa korkojen nostosta koituisi.

Rahapoliittiset riskit ovat suuria mutta kahtalaisia, sillä kustannusinflaation kimppuun käyminen koronnostoilla ja muilla rahahanojen kiristyksillä voi voimistaa samoja deflatorisia paineita, joita energiakriisistä joka tapauksessa syntyy.

Mitään tekemättä taas keskuspankkiirit altistuvat kasvavalle uskottavuushaitalle ja riskille, että energiakriisi ei ollutkaan ainoa tai edes tärkein inflaatiota voimistanut syy – ja että inflaatio ei jääkään tilapäiseksi.

Meidän muiden päänsärkyämme lisää huoli siitä, että rahapolitiikkaa säätävät keskuspankkiirit eivät välttämättä itse tiedä tietämättömyyttään vaan tekevät umpimähkäisiä päätöksiään luullen jotenkin ”hallitsevansa” inflaationkin kaltaisia mystisen mutkikkaita talousilmiöitä.”

Minun päänsärkyä lisää se, että keskuspankkiirit on poliittisessa ohjauksessa.

4 tykkäystä

Täällä muhistaan paljon inflaatiosta. Ei tästä omikronin potemisesta kamalasti iloa saati työkykyä ole irronnut (osinkoja tämä maksaa ehkä myöhemmin immuniteettina jos uusia variantteja ei ilmene), mutta päivän parhaina hetkinä yritän imeä vastakkaisia näkemyksiä Twitter-feedistäni ja ymmärtää niitä.

Macro-Alfilla haastiksessa Andreas, joka häippäsi juuri Nordealta.

Kannattaa lukea!

Muutamia nostoja:

-Mahdollisuus siihen, että omikron on tie pandemian arkipäiväistymiseen vähemmän vaaralliseksi virukseksi on jos jonkinlainen. Tämä on avain talouden palautumiseen normaaliksi. Tähän tosin voisi todeta vasta-argumenttina, että mites tuo Kiina…

-Talous normalisoituu ja kysyntä tasapainottuu taas kohti palveluita ottaen painetta pois ylikuumenneesta tavarapuolesta

-Luottoekspansio hidastuu jo ja kääntyy pian negatiiviseksi

-Korot saattavat hyvinkin olla huipuissaan nyt eivätkä enää juuri nouse toisin kuin moni odottaa. Kun aiemmilla kerroilla Fedin QE loppui niin korot kääntyivät itseasiassa alaspäin. Tämä viitannee taas siihen että ne tosiaan reflektoivat talouden vahvuutta…

-Elvytyksen himmaaminen niin raha- kuin talouspoliittisesti, inflaatiosolmun aukaisu sekä vahvat vertailukauden luvut saavat suhteellisen kasvun hidastumaan tänä vuonna isosti ja inflaatio voi lyödäkin negatiivisia lukuja pyötään loppuvuodesta

-Fed nostaa silti korkoja mutta melkoisessa vastatuulessa loppuvuodesta

-Andreas ostaisi mm. osakkeita

Aiheeseen liittyen, tunnettu kasvuyhtiö sijoittaja/treidaaja Puru Saxena visioi saman henkistä:

Jos/kun kasvu hidastuu ja inflaatio taittuu mikä rauhoittaa korot ja tekee taas kasvusta niukkaa, pääse kasvuyhtiöt oikeuksiinsa. Siis ne, joilla on oikeasti fundat kunnossa. ![]()

Pakko lisätä tähän henkilökohtaisesti että vaikka en mitään kutkuttavia supertilaisuuksia näe tällä hetkellä pörssissä kuten 2020 keväällä* piti ämpäri vieressä ostella niin on sijoittaminen mielestäni mielenkiintoisinta vuoteen. Meinasi vähän kyllästyä syksyllä kun kaikki raketoi mutta kyllä -5 % laskuilla per päivä alkaa hinnat ja arvot jossain vaiheessa monilla yhtiöillä kohtaamaan mikäli siis myös yllä mainittu kasvun hidastuminen ja korkojen sekä inflaation jäähtyminen pitää kutinsa.

*Lisäys: huom. minulla on yleensä suht korkea tuottovaatimus. Se paljonko missäkin tilanteessa näkee mahdollisuuksia riippuu paljon siitä mitä vaatii. 5 %:in tuottovaateella pörssi on aina täynnä mahdollisuuksia, 20 %:n ei niinkään.

101 tykkäystä

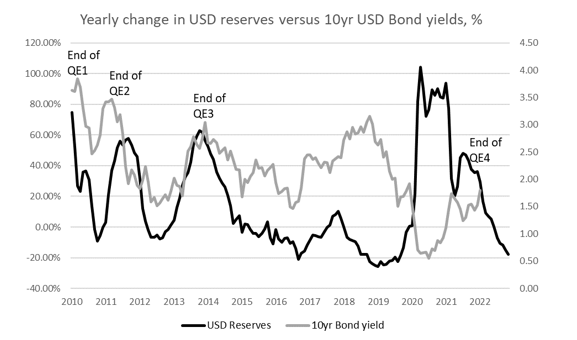

Uskoisin tämän heijastavan FED:n strategiaa. Myös QT=koron nosto. Odotan 0,25% ohjauskoron nostoa sekä QT alkamista maaliskuussa.

https://finance.yahoo.com/m/f0d47ef1-13f1-394e-a1fc-d210f98a461b/fed-has-to-be-‘far-more.html

1 tykkäys

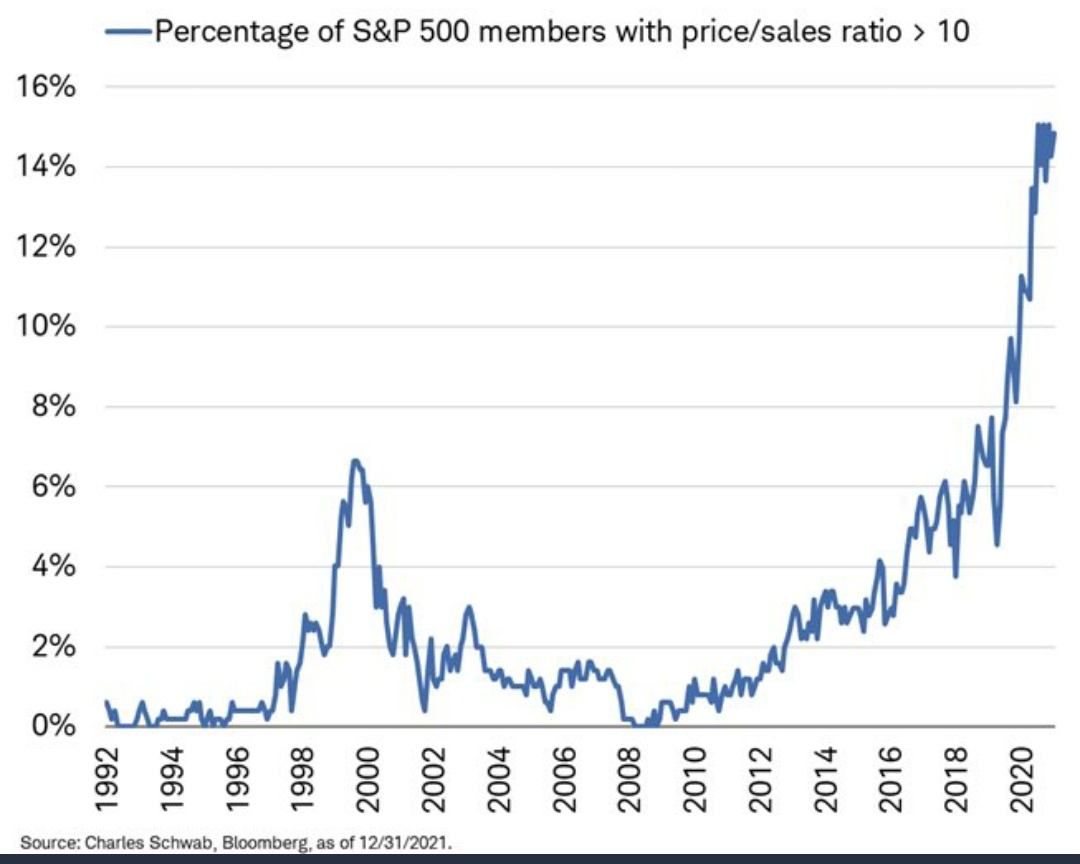

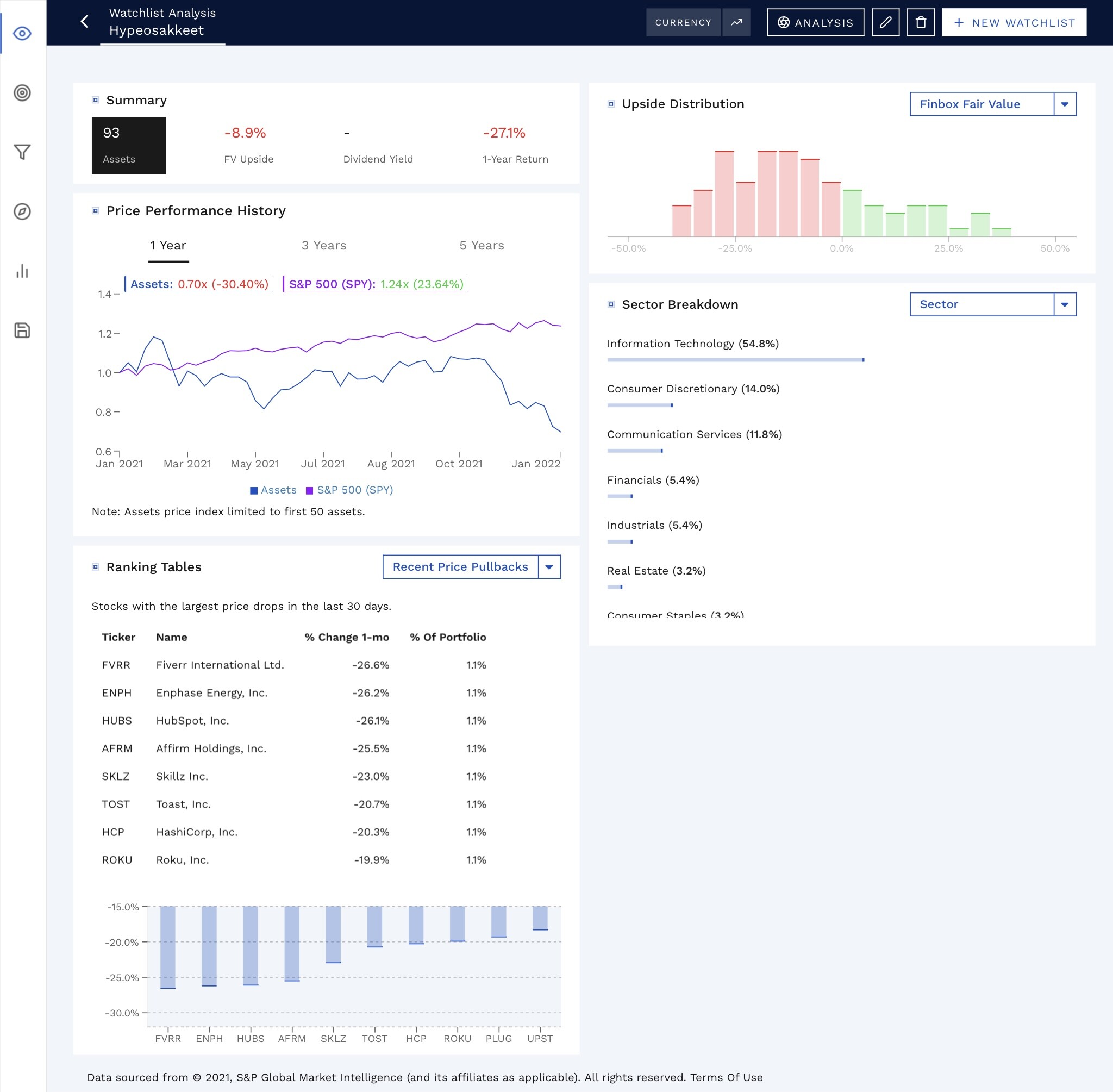

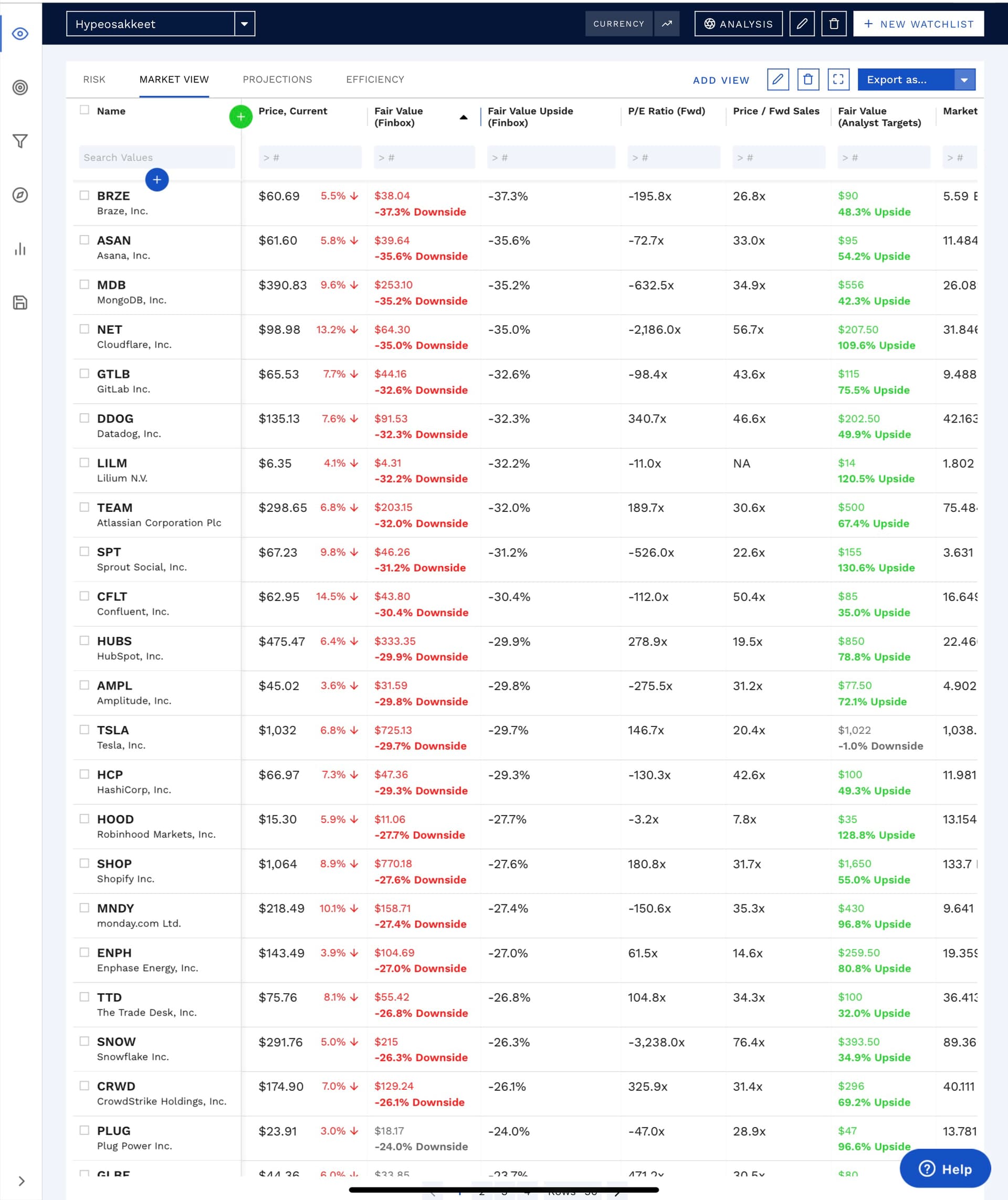

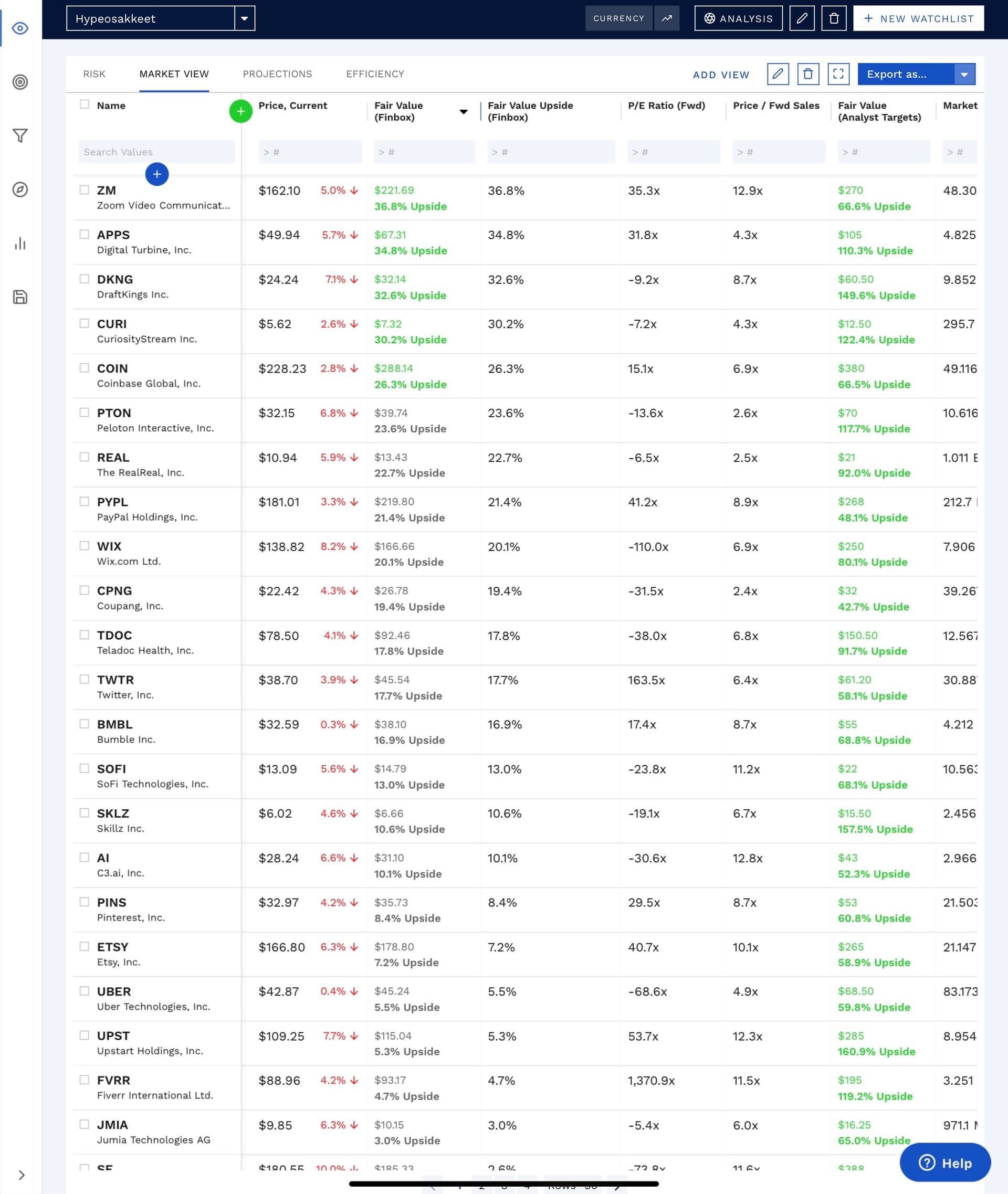

Olen muutaman kerran jakanut Finboxin dataan perustuvia huomioita kasvuyhtiöiden arvostustasoista. Ns itsetekemäni hypelista joka sisältää kaikki raketit teslasta pelotoniin on tässä viimeisten viikkojen aikana lasketellut jyrkässä alamäessä. Edellisen kerran kuin jaoin niin taisi olla pari yritystä ”käyvässä arvossa”, nyt jo sillä puolella on jo pientä tunkua.

Mutta löytyy niitä korkeita kertoimia edelleen, varsinkin SAAS-puolelta.

Toisaalta monet entiset suosikit Zoom, Peloton, Teladoc jne ovat toisella laidalla.

Tämän pohjalta EI pidä suoraan vetää johtopäätöksiä mitä kannattaa ostaa, myydä jne. Mutta itseäni helpottaa siinä, että saa nopean käsitykseen ja osviitan - mutta jokainen tapaus on yksilöllinen ja pitää aina tutkia fundat ennen mitään actioneja ![]()

17 tykkäystä

Miten Finbox laskee tuon fair valuen? Varmaankin maksu takana?

Joo maksun takana, DCF malleilla käyttäen analyytikkojen ennusteita. Pitää ne tarkistaa aina, voi olla jotain kummallisuuksia esim jos vähän analyytikkoseurantaa. Itse pystyy myös muokkaamaan laskelmia jos haluaa ottaa omaa näkemystä😎

1 tykkäys

Inflaatio on historiallisesti ollut niin iso pyörä, että trendin kääntyessä Saxenan tavoin tielle asettuva jää usein alle. Ilmiötä ei osaa selittää oikein kukaan, ja inflaatio tuntuu aina käyttäytyvän “väärin”. Inflaation pysyvyyteen ei ehkä haluta uskoa tai ei nähdä mitään tuotannollis-taloudellista syytä, kun se kerran johtuu vain tuotanto-ongelmista. Talouden kehitystä säätelee kuitenkin taloudellisten edellytysten lisäksi ihmisten käyttäytyminen ja tapa toimia, mistä kannattaisi kysyä ekonomin sijaan psykologilta.

Näkisin ongelmaksi ainakin, että hintojen korotuksia ei lähtökohtaisesti haluta perua eivätkä hinnat halpene vaikka taloustieteen oppien mukaan “pitäisi”. Markkina ei halua toimia tehokkaan kilpailullisesti edes suorassa kilpailutilanteessa, vaan kaikki toimijan mieluummin pitäisivat juuri oman hintansa korkealla kuin lähtevät aggressiiviseen hintasotaan. Lisäksi toimijat haluavat korottaa hintojaan “yleistä hintatasoa vastaavaksi”, vaikkei tuotannollis-taloudellisesti pitäisikään. Ihminen on ahne sillä tavalla, varsinkin voittoa tavoitteleva ihminen.

Deflaatiotakin voi esiintyä, mutta lähinnä pakottavan ja yllättävän esteen sattuessa tappioiden minimoimiseksi tai jos yksi toimija voi toimia niin halvalla, että kokonaisuus deflatoituu samalla kun se itse kuitenkin vaurastuu, kehittyy ja kallistuu. Eli jos joku pääsee tai joutuu nokittamaan (suhteessa vaihtoehtoihin) kärsimättä siitä itse, mutta ei muuten. Joku fiksu onkin puhunut pareto-optimaalisuudesta. mutta se tavataan ymmärtää laskennallisesti tai peliteoreettisesti absoluuttisena suureena, mitä se ei ihmiselle välttämättä ole.

Suomeksi: jos hintojen nousu “muuttuu tavaksi”, väitän, että ihan varmasti jokaista toimijaa himottaa nostaa hintoja aina vuorollaan vaikka muuten vain jos ei mistään oikeasta syystä.

Näkisin, että 70-luvulla korkoja piti nostaa merkittävästi yli minkään taloudellisesti tai inflaation puolesta perusteltavan tason johtuen ihmisen tavasta kokea epäsuhtaa saamisen ja menetyksen välillä ja se tekee koetusta Pareto-optimista vaikean muuttaa. Tämä onnistui lopulta vasta “selvällä ylilyönnillä”. Mielestäni osin laajemminkin selittää, miksi fiksut ihmiset tekevät ensin “selkeitä ylilyöntejä” ja sitten hämmästelevät niitä jäljestä päin.

Kirjoitan tämän tänne, että minulle jää muistijälki reflektoida myöhemmin.

Tarkoitin juuri tuota. Pointti on, että vaikka syy hinnan alkuperäiselle nousulle olisi kuinka väliaikainen tahansa ja loppuisikin aikanaan, hinnan nousu jää kuitenkin helposti pysyväksi. Hinnan korotuksia ei siis peruta vaikka tuotannon pullonkaulojen puolesta “pitäisi”.

Bensahan ei esimerkiksi halpene öljyn hinnan mukana samoin kuin se kallistuu öljyn kallistuessa.

Lopulta noin voisi ajatellakin käyvän, mutta tuo on vain päätepiste sitten joskus tarpeeksi pitkällä aikavälillä. Pari viikkoa sitten tässä ketjussa satuin kuvaamaan vastaavaa stagflaatiota aiheuttavana mekanismina. En kuitenkaan Friedmanin tapaan usko tuohon “always and everywhere”, jos se tarkoittaa tuon kiertonopeuden ja määrän selittävän inflaation käyttäytymistä kaikilla aikaväleillä. Friedman kuvaa inflaatiota top-down prosessina eikä bottom-up, kuten tuot hyvin esille.

Jos inflaatio olisi noin helposti mallinnettavissa, sen suhteen oltaisi varmasti paljon useammin oikeassa. Todennäköisempänä on, että kokonaisuus on esitettyä monimutkaisempi.

35 tykkäystä

Tarkastelet kirjoituksessasi inflaatiota kysyntä/tarjonta näkökulmasta, minkä suhteen oletkin varmaan oikeassa. Lisäisin tosin tuohon, että tähänkin asti on aina tietyillä aloilla esiintynyt inflaatiota ja toisilla aloilla taas ei - veikkaan, että sama jatkuu nytkin, eli jotkin yritykset vähemmän kilpailluilla sektoreilla pääsee nauttimaan hinnankorotuksista, kun taas siellä missä kilpailu toimii hyvin hintapaineet alaspäin jatkuu.

Kuitenkin Milton Friedmanin sanoin “inflation is always and everywhere a monetary phenomenon” ja tällä haen sitä, että lopulta isossa kuvassa ja pidemmässä juoksussa rahan määrä ja kiertonopeus ratkaisee sen inflaatiotason - ei yksittäiset markkinatoimijat erilaisine kilpailutilanteineen. Jos hintojen nousu muuttuu tavaksi kuten selitit, muttei rahanluonti (erit. yksityinen luotonanto) jatka kasvuaan loppuu tuotteita/palveluita ostavilta ihmisiltä raha millä maksaa niitä nousseita hintoja. Tähän esteeseen inflaation tiellä Larsenkin viitannee, joskaan en ole vielä kerinnyt lukea ko. haastattelua.

4 tykkäystä

En tiedä tarkoititko tätä, mutta “hinnan korotuksien peruminen” tarkoittaisi monen prosentin deflaatiota, eikä esim. 0-inflaatiota.

Hinnannousu tosiaan saattaa jäädä pysyväksi, mutta inflaatio ei. Olettaen ettei hintojen nousu siis jatku.

7 tykkäystä

Jep.

Tähän voisi tarkentaa, että inflaatio on hintojen nousua, eli muutosta.

Ei sen lähimarketin Oltermannin tarvitse palata 7 euroon kappale*. Sen sijaan sen hinnannousuvauhdin tarvitsee vain laskea takaisin 2 %:iin niin inflaatiomyräkkä on ohi.

Kyse on suhteellisen muutoksen hidastumisesta. Jossain tapauksissa kyllä hinnat voivat myös laskea isosti, jahka jos kun tuotantoa on taas yli äyräiden.

*Omat lähikauppani ovat K-Marketteja ja olen kokenut jo vuosia eläväni hyperinflaation keskellä

64 tykkäystä

Tähän vielä ajatuksen jatkoparsi.

Keväällä 2020 monet sijoittajat panikoivat kuten kurssit kertoivat, mutta täällä foorumilla oli myös monia ihan oikeita ihmettelyjä: jos yksi vuosi (2020 alussa ajateltiin niin) menee ruttuun ja tulos miinukselle, miten se voi lohkaista pörssiyhtiön arvosta 30-50 %?

Ja logiikkahan oli ihan oikea! Ei sen pitäisikään, etenkin kun markkina yleensä katsoo asioita pitkälle hahmottaen yhtiön koko oletettavien tulosten kaaren visuaalisesti kauas horisonttiin. Mutta keväällä likividteetin kuivuminen, paniikki yms. selittänee osakkeiden rajua reaktiota.

Nyt tämä ajattelutapa tuntuu unohtuneen nykyisen inflaatiomyräkän kanssa. Kuitenkin korkomarkkina vaikuttaa ottavan jatkuvasti aika lungisti. Jos holdaa 30 vuotta kestävää velkakirjaa, niin ehkäpä tämä perspektiivi avautuu paremmin, ettei pari vuotta ostovoiman tuhoamista moukarilla vielä pilaa kaikkea.

Twitterissä näkyy paljon ihmettelyjä, miten voi olla samaan aikaan 7 % inflaatiolukema, >5 % BKT:n kasvu, 0 % ohjauskorko (toistaiseksi) ja joku 1,7 %:in 10 vuotinen velkakirjan korko jenkeissä.

Jos ajattelee vain tätä sekuntia, se on outoa. Mutta jos miettii markkinaa tulevaisuutta ennustavana organismina, siinä ei ole mitään outoa niin kauan kuin on realistista odottaa tämänkin myräkän menevän ohi ja tilanteen normalisoituvan, meni siinä sitten kuukausia, vuosi tai pari.

Jos tämä kestäisi kymmenen vuotta niin sitten kyllä, 70-luvun carnage on oven takana koroille ja osakemarkkinalle. ![]() Mutta se tuntuu nyt epätodennäköiseltä, ellei se ekonomistikaksikko ole oikeassa suuresta inflaatiokäänteesta koska demografinen muutos mutta, vaikea sanoa. Kuten olen aiemmin todennut, inflaatio on kyllä vähän heikosti ymmärretty ilmiö (vaikka Twitterin pandemiaeksperttien äkillinen muuttuminen inflaatoeksperteiksi antaa toista ymmärtää

Mutta se tuntuu nyt epätodennäköiseltä, ellei se ekonomistikaksikko ole oikeassa suuresta inflaatiokäänteesta koska demografinen muutos mutta, vaikea sanoa. Kuten olen aiemmin todennut, inflaatio on kyllä vähän heikosti ymmärretty ilmiö (vaikka Twitterin pandemiaeksperttien äkillinen muuttuminen inflaatoeksperteiksi antaa toista ymmärtää ![]() ) ja sinänsä varautuisin itsekin ainakin henkisesti jos monenlaiseenkin lopputulemaan.

) ja sinänsä varautuisin itsekin ainakin henkisesti jos monenlaiseenkin lopputulemaan.

79 tykkäystä