Kyllä taloustieteissä inflaatiota on tutkittu paljonkin odotusten näkökulmasta. Makromalleihin sisältyy yleensä jonkinlainen oletus odotuksista. Eli oletuksena on, että talouden toimijoiden odotukset vaikuttavat vähintään inflaatioon. Eivät ne tietenkään aina niin realistisia ole, esimerkkinä vaikka takavuosien muoti-ilmiö rationaaliset odotukset.

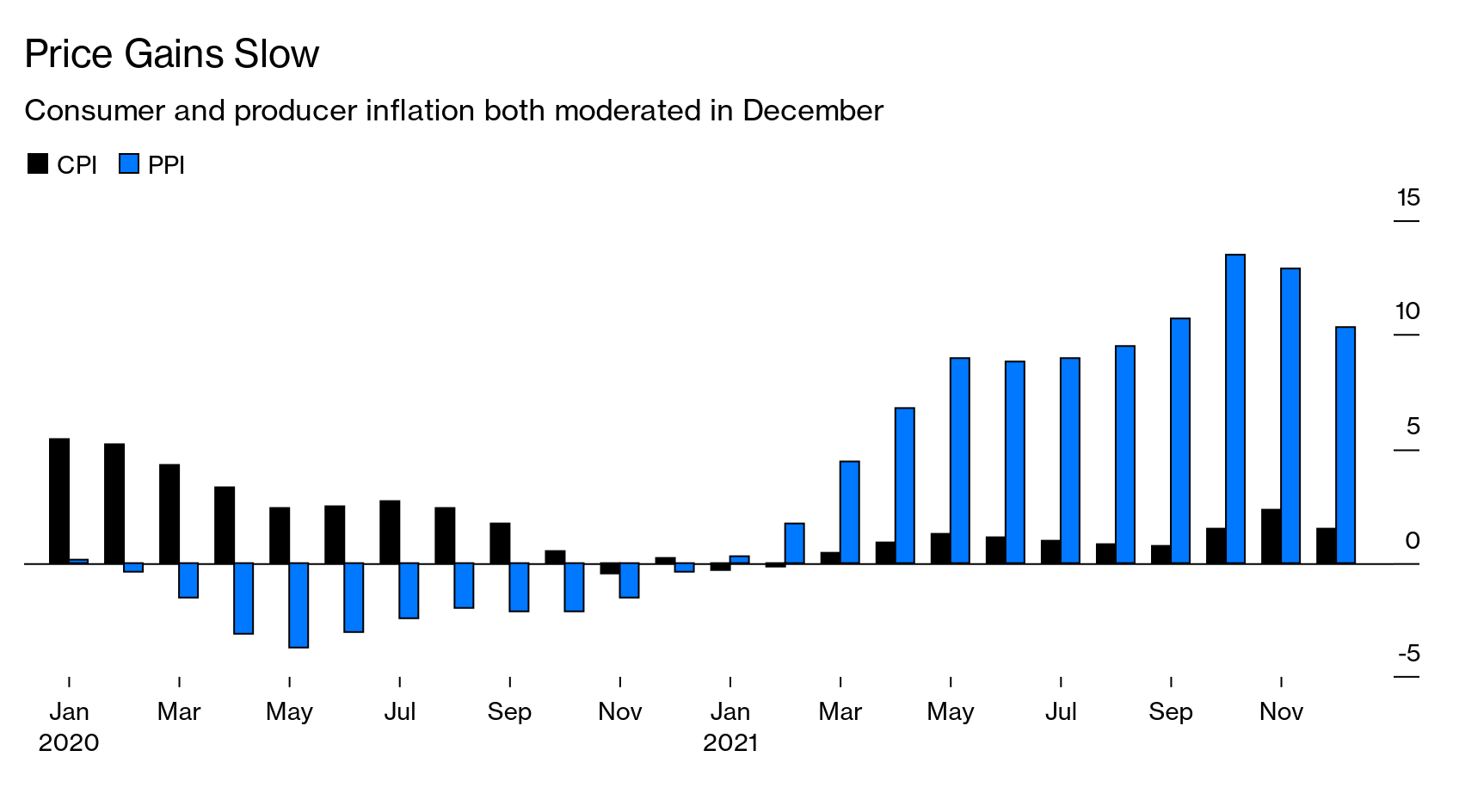

Nykyisessä inflaatiossa on isona osana energian hinnan nousu ja energian hinnoillahan on taipumus kyllä ajoittain laskeakin. Öljyhän esimerkiksi oli joitain vuosia sitten reilusti yli 100 dollaria per tynnyri ja nyt kovan hinnannousun jälkeen reilut 80. Toki kuluttajan näkökulmasta lisänä hintaan tulee verot, päästömaksut sun muut ja ne eivät taida olla laskusuunnassa.

Jos markkinat pystyi kollektiivisesti hyväksymään P/S 100 lukuja niin on vaikea ajatella että markkinat osaisi olla kovin järkeviä kun mennään toiseen suuntaan eli alaspäin. Toki alalla osataan puhua järkevän tuntuisesti mutta suurin osa toimintaa on Mauno Koiviston sanoin sopulilauma joka seuraa kulloistakin trendiä. Piensijoittajan merkittävin etu onkin että voi toimia itsenäisesti eikä ole sopulilauman painetta. Tämä kannattaa hyödyntää, kukin omalla tavallaan.

Öljy-yhtiöitä kohtaan on ollut käynnissä ennen näkemätön vihakampanja. Bidenin ensimmäinen temppu pressana oli juuri öljy-yhtiön toiminnan hankaloittaminen. Lisäksi yhtiöiden rahoituksen saaminen on ollut tuskan takana, koska woket pankit ja instikat eivät tarjoa enää yhtä hyvää rahoitusta.

Mikä sitten väistämättä on johtanut siihen, että öljy-yhtiöiden investoinnit ovat romahtaneet. Tuo ala vaatii jatkuvaa investointia, jotta tuotantovaatimuksiin pystytään vastaamaan. Moni öljy-yhtiö sekä moni öljymaa velkaantui hurjasti vuonna 2020.

Kun on vihamielinen toimintaympäristö ja iso velka taakka sulatettava, niin on turha odottaa, että öljy-yhtiöt sekä opec-maat muutenkaan laittaisivat tuotannon täysille. Ja ei sitä tuotantoa muutenkaan saataisi nostettua nappia painamalla muualla kuin Saudeissa. Lisäksi öljyn kysyntää lisää se, että kaasu on kallistunut niin hurjasti.

Tähän vielä lisäisin että ei niillä koroilla nykytilanteessa vaan ole tilaa mennä kauheasti ylöspäin, johtuen juurikin noista valtavista velkatasoista. Voi myös olla, että kaiken tämän elvytyksen poisveto, korkojen pienikin nousu sekä pandemian väistyminen aikanaan ehkäpä jo tämän vuoden aikana laannuttavat inflaatiota tarpeeksi ettei lisäkoronnostoilla olekaan mitään kiirettä.

Olen muuten samaa mieltä, mutta suhtautuisin vielä jokseenkin varauksella tuohon väitteeseen “As the pandemic dissipates, we should expect the workforce to increase (as boomers return)” Sillä voi hyvin olla että moni on päättänyt jo siirtyä eläkkeelle pysyvästi eikä kyseessä ole laajamittainen väliaikainen huili viruspelkojen takia. Aika tietysti näyttää mutta en pitäisi kumpaakaan vaihtoehtoa liian varmana vielä tässä kohtaa.

Oma veikkaukseni on että päädymme jonkinlaiseen taloudellisen sorron aikakauteen jossa reaalikorot ovat pakkasella tai korkeintaan nollan tuntumassa. Tällä tavoin tölkin potkimista voidaan jatkaa eteenpäin näillä velkalasteilla.

Vaikeampi skenaario saadaan aikaiseksi jos työmarkkinan epäsuhta jatkuu työntekijöiden hyväksi, palkat jatkavat nousemistaan, työntekijät näkevät tilaisuuden lisätä vettä myllyyn ja järjestäytyvät paremmin, ammattijärjestöt nousevat vaikutusvaltaisemmiksi ja tälle kaikelle tulisi vielä poliittinen tuki taakseen. Nythän yhdysvalloissa puhutaan tuosta varallisuuden jakautumisen epätasa-arvosta paljon sen ollessa korkealla joten sinänsä ympäristö on monilta osin hedelmällinen kehityssuunnalle jossa työntekijä saa isomman osan kakusta tulevaisuudessa.

Erittäin tärkeää huomioida, että trendit tai momentumit ovat olemassa ja välillä ne lyövät tosiaan yli molempiin suuntiin! Sehän on mahtava mahdollisuuskin

Yksi nykyaikaisen “keskuspankkiopin” olettamuksia lienee että rahapolitiikan muutosten pitää tulla aina vähän yllätyksenä markkinoille jotta niillä on oikeasti vaikutus inflaatioon. Muutokset jotka eivät tule yllätyksenä ovat jo mukana inflaatio-odotuksissa ja siten “diskontattu” markkinahintoihin. Vähän niinkuin pörssiyhtiön tulosvaroitus: Jos kaikki periaatteessa tietää että sellainen on tulossa, ei itse varoituksella olekaan enää vaikutusta pörssikurssiin, tai jopa päinvastoin jos odotettiin jopa pahempaa.

Uskon itse että koronnostot ja rahapolitiikan tiukennukset kyllä tulevat ainakin FED:n osalta vähintään nyt indikoidussa aikataulussa. FED muutenkin ollut aina nopeampi liikkeissään, kenties juuri liittyen tuohon vahvana elävään keskuspankkioppiin. EKP vaikuttaa olevan vähän vaikeammassa tilanteessa joten vaikempi sanoa. Lisäksi Euroopassa kova energiahintojen nousu toimii vähän koronnostoja vastaavana mekanismina.

Oli miten oli, kokonaiskysyntä on se joka ratkaisee miten käy, ja oma fiilikseni on että kysyntäkuva tulee joka tapauksessa heikentymään nykyisesä: Joko koronnostojen seurauksena, tai inflaatiosta johtuvan ostovoiman rapautumisen vuoksi. Olen itse aikaisemmin kommentoinut varastosykliä ja näen edelleen että sen deflaatiovaikutus tulee kysynnän pudotessa olemaan huomattava, etenkin jos yhdistyy nouseviin korkoihin.

Oma hypoteesini on että inflaatio jatkuu edelleen korkeana, ja ainakin FED tulee reagoimaan. Kysyntäkuva tulee kuitenkin huononemaan nykyisestä.

Aikalailla saman suuntaista skenaariota kuin @Verneri_Pulkkinen kin yllä kommentoi.

Juu, tiedän. Yksi kuukausi sinne tänne ei merkitse mitään. Suomen luvut eivät vaikuta käytännössä mitään edes EKP:n päätöksiin. Mutta onhan se pienen pieni signaali toiseen suuntaan,

Tehdääs nyt itsekin viihteelliset korkoveikkaukset:

FED tekee vain 2 nostoa tänä vuonna talouskasvunäkymien hidastuessa. Tämän vaikutusta pehmennetään siten, että kommunikoidaan koronnosto aina yksi neljännes etukäteen. Eli esim. nyt Q1:llä FED sanoo nostavansa korkoa sitten seuraavalla quarterilla.

Vastoin odotuksia EKP seuraa FED:iä ja korot nousee pariin otteeseen (0,5 %:n) 2023. Etelä-Euroopan maiden maksuongelmat kuitataan kasvattamalla ko. mailta tehtäviä tukiostoja, jolloin heidän korkokulunsa eivät merkittävästi nouse.

Jos FED kuitenkin tekee kaikki 4 koronnostoaan hidastuvaa talouskasvua vasten ja ennenkaikkea alkaa oikeasti pienentämään tasettaan, niin koko globaali talous saattaa ajaa seinään. En usko FED:in ottavan sitä riskiä.

IMO markkinaodotukset ei ole nyt linjassa osakkeiden ja lyhyiden korkojen välillä, koska 4 koronnostoa edellyttäisi hyvää talouskehitystä, ja toisaalta osakkeet on viime aikaisen laskun jäljiltä jopa ihan edullisia jos talous lähtisikin nyt kiihtymään. Uskon itse, että osakkeet ja pitkät bondit on oikein hinnoiteltu, eli kasvu hidastuu, mutta erityisesti USA:n lyhyissä koroissa on nyt pelkotilaa ilmassa.

Komppaan minäkin tuota että koronnostoputki nykyisillä velkalasteilla näyttää aika lyhyeltä ja kapealta.

Jotenkin näkisin että koronan arkipäiväistyminen ja kysynnän maltillistuminen torppaa inflaatiota,poikkeuksena energia jossa myös ilmastopolitiikka ja muut poliittiset päätökset puskevat hintoja ylös.

Kyllä tässä jonkinlainen taantuma saattaa olla edessä,osakemarkkinoilla hauska katsoa miten koronatoipujien mielestäni jo osin kovat P/E:t kestävät 2021 vertailuluvut,uutta rotaatiota taas varmaan pukkaa.

Siis jos 1% korkotaso (3-4 koronnostoa vuoden sisällä) saa osakemarkkinat paniikkiin kertoo se siitä miten vinksahtanut koko systeemi on.

Toisaalta nolla koroilla ja keskuspankkien velkakirja ostoilla tässä on menty vuodesta 2008, mitä nyt jenkeissä tossa välissä yritettiin korkoja nostaa mutta aika äkkiä palattiin nollaan.

Tämä Rahamarkkina noin yleensä ei todellakaan ole terve ja elinvoimainen jos ja kun keskuspankkien sitä pitää jatkuvasti tukea

Voipi mennä jonkun aikaa ennen kuin saadaan paikallisesta pankista säästötili 5% korolla. Siihen asti vastaavaa osinkoa maksavat yhtiöt on hyvä vaihtoehto.

Robert Armstrong ja Ethan Wu FT:ssa lienevät oikeilla jäljillä korkojen vaikutuksesta kasvuosakkeiden hintoihin.

Korkotason nousun vaikutus on vähäisempi tulevien voittojen diskonttaamisen kautta. Pikemminkin sijoittajien ajatuskulku on: “Olemme tehneet kasapäin rahaa näillä riskipitoislla kasvuosakkeilla. Nyt niiden hinnat laskevat. Tulossa on rahapolitiikan kiristämistä, mikä on yleensä pahaksi riskisijoituksille. Myy!”

Tämä riski on ihan todellinen ja kuten sanoit, voi hyvin olla että ”pelätty” koronnostorumba jää hylsyksi.

Fedihän ohjaa myös sanoillaan, ja nyt markkinan ylilyöntejä on saatu mukavasti tasoittumaan pelkällä pelottelulla.

Pelivaraa on, kun voi pelata taseen surkastamisen, koronnostojen ja ties vaikka minkä teknisten vimpeleiden kanssa. Pitää vain poliitikoille ja kansalle signaloida, että inflaatio taltutetaan tosissaan vaikka se saattaa taittua vuoden mittaan ihan itsekseen. Todennäköisemmin niin koska Fedin koronnostot ei suoraan ratko pullonkaulaongelmia Kiinassa, jossa inflaatio muuten taittuu jo:

“Arvo-osakkeiden” ympärillä on pöhinää pitkästä aikaa. Jotkut ehkä muistelevat miten loistava veto oli siirtyä “kasvusta” “arvoon” vuonna 2000.

(Nuo termit ovat epäilyttäviä koska kasvu voi luoda tai tuhota arvoa. Jätän kuitenkin lainausmerkit jatkossa pois.)

On hyvä taas muistuttaa miten dramaattisesti erilainen ns. arvo-osakkeiden arvostus on nyt verrattuna vuoteen 2000.

90-luvun loppupuolella talous oli vanhoissa teollisuusmaissa hyvässä vedossa. Arvo-osakkeiden hinnoissa oli sillä kierroksella eniten optimismia sisällä kesällä 1998. Loppukesällä ja syksyllä 1998 tuli parikin säikähdyksen aihetta (LTCM ja Venäjä).

Muotialat it, telekom, media, bioteknologia jne. toipuivat säikähdyksistä nopeasti ja kohosivat uusiin korkeuksiin.

Sen sijaan “vanhan talouden” yhtiöt eivät toipuneet takaisin kesän 1998 arvostustasoille. Syyt:

“uuden talouden” osakkeiden momentum ja kasvava hype ja fomo

arvo-osakkeiden kesän 1998 kursseissa oli sisällä paljon optimismia liittyen volyymikehitykseen, hinnoitteluvoimaan ja kustannusten hallintaan; varsin hyvä suhdannekehitys ei automaattisesti tarkoita paranevia tuloksia

Kesästä 1998 kesään 2000 arvo-osakkeisiin hinnoiteltiin sisään hivuttaen jatkuvasti enemmän pessimismiä – tietenkin pessimismiä suhteessa kasvuosakkeisiin mutta myös absoluuttisesti. Kurssit valuivat alaspäin. Arvoyhtiöiden omista pääomista, liikevaihdoista ja tuloksista maksettiin kesällä 2000 selvästi vähemmän pari vuotta aikaisemmin.

Kesästä 2000 kesään 2007 kaikki tähdet olivat sitten kohdillaan arvo-osakkeille.

Kiinan massiivinen investointivetoinen talouskasvu

globalisoituva työmarkkina

keväällä 2007 koko maailma samaan aikaan korkeasuhdanteessa

fomo siirtyi arvo-osakkeisiin

Arvo-osakkeiden hinnoittelu on nyt täysin eri kuin vuonna 2000. Jos maksaa arvo-osakkeista samoilla p/b- ja ev/s-kertoimilla kuin vuonna 2000, saa paljon huonompaa laatua. Jos haluaa arvo-osakkeissa vastaavaa laatua kuin 2000, joutuu maksamaan paljon kovemmilla p/b- ja ev/s-kertoimilla kuin vuonna 2000.

On olemassa ennakkotapaus rotaatiosta hyperarvostetusta growthista maltillisesti arvostettuun valueen. Mutta nyt vallitsevalle tilanteelle ei ole ennakkotapausta (hyperarvostettu growth vs. korkealle arvostettu value).

Kaikkein muodikkaimmat kasvuosakkeet ovat tulleet parissa kuukaudessa alas jonkin verran mutta yleiskuva ei ole muuttunut mainittavasti:

Huomasin hienon tilaisuuden laittaa tänne jotakin positiivisempaa juttua ja myös oman aikaisemman negailun kriitiikkiä

Otetaan Helsingin pörssistä vaikkapa 30 markkina-arvoltaan suurinta firmaa. Kutsutaan niitä large capeiksi.

Jaetaan ne boomer-arvostuskertoimien perusteella kahteen yhtä suureen ryhmään.

P/b-luvulla halvempi puolikas (kutsutaan vaikka large cap value) on nyt 15 % alennuksella vs. alkukesän 2007 ath-arvostukset. Tai toisin päin katsoen large cap value saa nousta vielä parikymmentä prosenttia ennen kuin ollaan ath-arvostuksen tienoilla.

Uskon että keskiverto OMXH large cap value -osake tuottaa hieman positiivisen puolella olevaa reaalituottoa kymmenen vuoden tähtäimellä. Vaisua toki, mutta ei tuo ole totaalisurkea odotusarvo. Yllättävän moni sijoittaja onnistuu reaalisesti tuhoamaan pääomaansa.

Totesin edellä että ne arvostukset josta valuen nousu vuonna 2000 kasvuhuuman jälkeen alkoi, ovat nyt vain kaukainen haave. Mutta asioita voi katsoa eri näkökulmista.

Vuosi sitten (jolloin en ollut foorumilla) Helsingin arvo-osakkeet olivat sen verran nykyistä edullisempia että oli väärin että keskityin vain seuraamaan USA:n silloista pörssisirkusta enkä katsonut Helsingistä yhtään mitään ostettavaa.