Muutamia kuvaajia aamun Vartista, jonka aihe oli populistisesti korkeimmat osinkotuotot.

Olin käsikirjoittanut Vartin jo ennen sairastumista eli edelliselle viikolle. Onnekseni koko viime viikko meni pörssissä käytännössä samalla teemalla: Fedin äkillinen kireys raastoi pörssiä etenkin tekno-osakkeiden osatla.

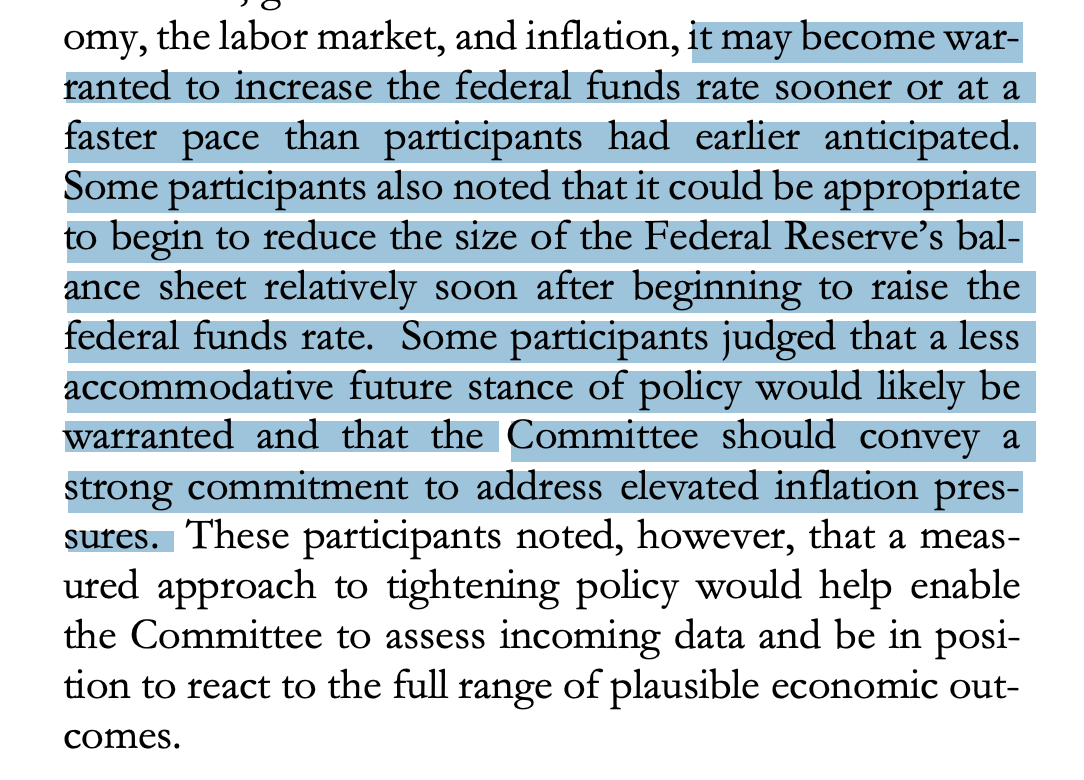

Harvoin ihmiset sukeltavat primääriaineiston pariin, joten tässä Fedin minuuteista ihan tuo säikkykappale sellaisenaan:

Huomatkaa, että kun Fed edellisen kerran alkoi nostamaan hissukseen korkoja niin Qt eli quantitative tightening alkoi vasta pari vuotta myöhemmin. Nyt tätä kaikkea ollaan starttaamassa pörssin aikataulussa käytännössä heti.

Pörssithän katsovat ainakin 6-12kk päähän, ja sinne katsoen meillä on jo kiristyvä ympäristö päällä.

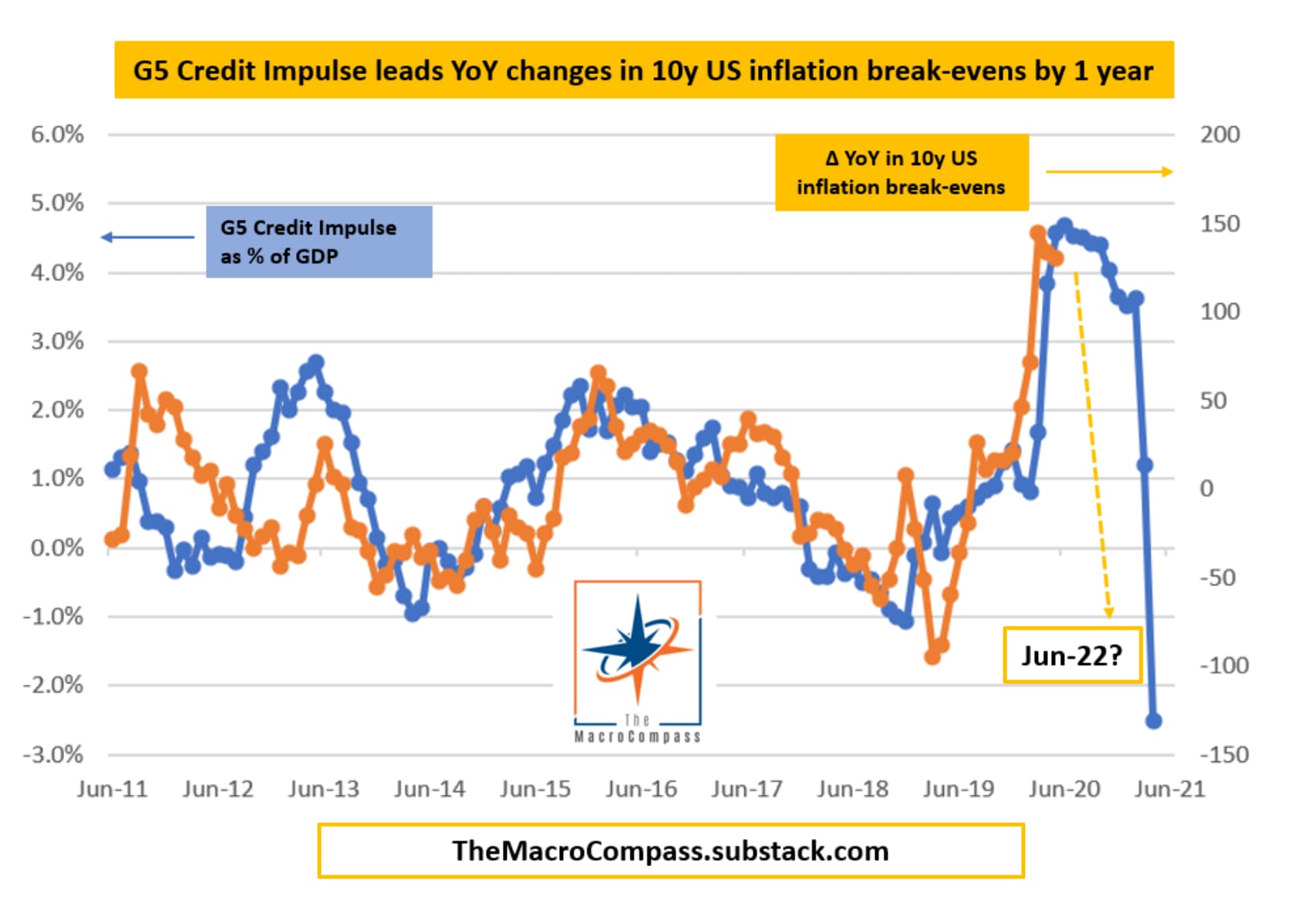

Muutoin kävin videolla täällä aiemmin nostamani Andreaksen kontraajateesit. Ehkä siihen liittyen voisin heittää vielä käppyrän luottoimpulssista ja inflaatio-odotusten muutoksesta.

Lyhyesti kertauksena, Andreas argumentoi Alfin blogissa, että talous ja inflaatio jäähtyy suhteellisesti vimmalla 2022 ja osakkeet on ihan jees omaisuusluokka kun kasvusta tulee taas niukkaa.

"Positioning is once again, as per usual by the end of a QE program, very loaded towards higher bond yields and cyclical assets such as industrial metals and this also coincides with a material positive rate of change effect in credit during 2020. Now that we are faced with the opposite – a material negative rate of change momentum in credit – it ought to lead positioning in the other direction over the coming 2-4 quarters once both growth, inflation and ultimately wage growth starts surprising to the downside.

As the pandemic dissipates, we should expect the workforce to increase (as boomers return), supply chain issues due to a bizarre purchase volume of goods to fade and stimulus measures to disappear. The result is a negative impulse, which will likely lead to one of the most material negative rate of change events in recent decades – and we argue that it makes sense to start positioning accordingly already now.

Yes, the Fed is likely to hike. Yes, the Fed is likely to try and start tightening the balance sheet again. Yes, other G10 central banks ought to try and be hawkish… What happens when you tighten into a massive slowdown in the rate of change of credit , is that you flatten the curve materially… And I am even tempted to say that you should both buy the USD and duration (in most currencies) with an arm and a leg already now… And equities overall… Hmmm… see below! Happy hunting in 2022 "

Eli omaisuusluokkina lyhyet korot ja raaka-aineet uuurgh, osakkeet yleisesti olisi jees.

Mutta, tulkitsisin tuota subjektiivisesti niin, että kasvu hidastuessa ylipäätään kasvuyhtiöt olisivat taas suhteellisesti houkuttelevampia.

Mutta tuo pointtisi on ihan totta, että eihän indeksitasolla ole arvostuksia kuin vasta raapaistu.

Ottaisin tuon itse enemmän niin, että hyvin selektiiviselle osakepoimijalle tuosta voisi saada taustatukea makrosta poimia harkiten hyviä kasvufirmoja kun niitä putoilee alelaariin. Monet nimet ovat puolittuneet lyhyessä ajassa.

Mutta, tässähän on myös vähän sellaista ajatusta nopeasta paluusta vanhaan tuttuun regiimiin, missä kasvu jyrää ja sykliset mörnii.

Nämä suhdanneaiheet ovat aina tukevasti viihdeaineistoarvailua. Mutta olen Andreasin kanssa useimmista kohdista samaa mieltä Ainoa mikä näyttää hieman löysästi ilmaistulta ovat nuo kaksi viimeistä riviä.

Pitäisikö siinä olla tarkemmin ilmaistuna näin?

kaikki mikä perustuu tosi voimakkaasti viime aikoina havaitun noususuhdanteen trendien ekstrapolointiin on petollista

sekulaari kasvu hyötyisi paluusta vuoden 2019 kaltaisiin asetelmiin?

Ja oma lisäykseni oli siis se että sekulaari kasvu on hurjilla kertoimilla edelleen.

EDIT:

Ehkä siihen vielä tarttuisin että Anreas tuntuu olevan hyvin luottavainen siihen että suhdanteen heikentyminen ja muut hänen mainitsemansa tekijät tappavat inflaation tosi tehokkaasti. Eli stagflation lite ihan poissuljettu hänen mielestään? Ymmärsinkö oikein?

Käy minunkin järkeeni yleisesti ottaen mitä Andreas sanoo (suunnilleen sama viesti myös Cathie Woodilla) ja ainakin oma salkkuni on asemoitu varovasti kasvuyhtiöiden varaan. Kuten Mariannen aamukommentissakin mainittiin, niin ensi syksynä on edessä todella vahvat vertailuluvut inflaation suhteen, joten jopa hetkellinen deflaatio on hyvin mahdollista.

Onnistut kyllä saamaan niin negatiivisen sävyn hypeosakkeisiin Viittaatko kai nyt niihin tämän vuosikymmenen voittajaosakkeisiin?

Osakeryhmien nykyinen respect menee kai suunnilleen näin pohjasakasta alkaen:

Makron suhteen aina loistava linjaus on tämä: suhdanteiden ennustaminen on älyttömän vaikeaa ==> en osallistu ennusteluihin enkä usko ennustelijoihin.

Tuollaiselta nöyrän agnostiseltakin pohjalta on mielettömän herkullinen hetki mennä valtavirtaa vastaan.

Maailmassa vallitsee aivan poikkeuksellinen suhdanneoptimismi reaalitalouden ja pääomamarkkinoiden toimijoiden keskuudessa.

Tämä tarkoittaa sitä että jos suhdanne pettää, se palkitsee paljon normaalia enemmän sitä joka menee valtavirtaa vastaan.

Bloombergiltä:

Global fund managers expect inflation – not economic growth – to decline this year, and are placing record bets on a boom in both commodities and stocks, a Bank of America Corp. survey showed.

Net overweight positions in commodities rose to a historical high in January, according to the monthly poll, which surveyed 329 panelists with $1.1 trillion in assets under management. Meanwhile, the spread between overweight positions on stocks and bonds increased to peaks last seen in January 2011, as underweight positions on equities fell to an all-time-low.

“Global reopening hopes trump Fed hike fears,” BofA strategists led by Michael Hartnett wrote in a note. Market participants are shifting from credit to commodities, from growth to value, and from tech to banks, they said.

The responses are at odds with BofA’s own strategists, who have long argued that a sharp correction in equity markets looms as rates rise and economic growth slows. “We remain stagflationary bears,” the strategists said.

Other highlights of the BofA survey, which took place between Jan. 7 and 13, include:

Net overweight positions on technology stocks fell 1% to their lowest since December 2008

Among the survey’s respondents, only 36% think inflation is permanent, while 56% think it is transitory

Net allocations to bank stocks rose to 41%, near the record highs reached in October 2017

Only 7 out of 100 investors believe there will be a recession in the next 12 months*

Olen pyrkinyt varoittamaan viimeisen vuoden päivät hypeosakkeisiin* sijoittamisen vaaroista, koska niihin on ladattu kovia odotuksia. Joukossa on varmasti myös paljon voittajia, mutta silti niistäkin voi maksaa ainakin lyhyellä välillä liikaa.

En koe, että nämä varoitukset olisivat olleet turhia tai turhan negatiivisia kuitenkaan kun melko pilke silmä kulmakulmassa tuon asiat yleensä esille.

*Hypeosakkeelle ei taida olla virallista määritelmää, mutta onhan monien kasvulupausten ympärillä ollut melkoista pöhinää ympäri Internetin ihmeellistä maailmaa ja kurssikäyttäytyminen oli monella… Outoa nopean moninkertaistumisen myötä.

Viime aikojen kehitys markkinalla on ollut mielenkiintoista ja mielestäni oiva kysymys onkin, mitkä näistä kaikista eilisen suosikeista on oikeasti tulevaisuuden voittajia ja kuuluu salkkuun jahka niiden hinnoista on runneltu ilmat pihalle.

Indeksit saattavat olla SECin seuraavana kohteena uusille regulaatioille. Huolta aiheuttavan mm. indeksien läpinäkyvyys, indeksi paikkojen ostaminen rahalla ja naamioitu sijoitusneuvonta:

It wasn’t just the strength of Bogle’s ideas, however, that created an environment where funds that passively track a broad market index like the S&P 500 SPX, +0.08% now manage more than half of the roughly $11 trillion invested in domestic equity funds. A series of legal and regulatory changes over the past 50 years laid the foundation for passive investing’s dominant role in today’s markets, and the Securities and Exchange Commission may now be set to rein in some of the unintended consequences that previous reforms wrought, according to interviews with current and former regulators.

“Fundamentally, millions of American families don’t choose what they invest in, an index provider chooses what they invest in,” Robert Jackson, who served as an SEC commissioner from 2018 to 2020, told MarketWatch.

“The choice to include or not include a company in the S&P 500 moves billions of dollars of American families’ money in and out of that company,” he added. “That choice is subject to very little oversight and it raises potential conflicts of interest that have never been addressed by financial regulators.”

The Center for American Progress, a left-leaning think tank, issued a report Friday, previewed exclusively to MarketWatch, that argues that the SEC and other financial regulators “should adopt a comprehensive regulatory regime for financial products tied to indexes,” including setting minimum standards for governance of indexes and mandating transparency regarding methodology, licensing fees and potential conflicts of interest.

The SEC, which is headed by Gary Gensler, may soon act on this recommendation. In its recently published regulatory agenda, the agency said it would consider asking the public to comment on the role index providers play in the asset management industry.

Index membership for sale?

Andres Vinelli, vice president for economic policy at CAP and the former chief economist at the Financial Industry Regulatory Authority, pointed to new research that indicates index providers could be adjusting their inclusion criteria to benefit issuers with which they have a financial relationship.

In November, academics Kun Li and Xin Liu of Australian National University and Shang-Jin Wei of Columbia University published research which argued that S&P Global’s index division has significant discretion over which firms ultimately end up in the S&P 500 and that “the discretion is often exercised in a way that encourages firms to buy fee-based services from the S&P.”

“This happens to issuers that are companies, but could happen with whole countries,” Vinelli said in an interview. “If you’re managing a bond fund, countries might want to have their bonds in your fund and there might be levers countries can use to induce you to do that.”

Investment advising in disguise

SEC rules require that that mutual funds select a benchmark index and to report the fund’s performance relative to that index, and this mandated practice of benchmarking has produced a legally enshrined source of revenue for index providers, who charge fund managers licensing fees.

Adriana Robertson, a professor of finance and law at the University of Toronto, has analyzed the methodology of more than 600 equity indices that U.S. funds benchmark themselves to. She found that the vast majority of indexes serve as a benchmark for just one fund, reflecting the fact that index providers often create bespoke indices at the direction of fund companies, which offer products that track these tailor-made compilations of securities.

“They are being created really for the use of the fund,” she said in an interview, adding that this practice of stock selection on the part of index companies should force the SEC to consider them investment advisers and regulate them as such. If the SEC were to enforce the law, she added, index providers that act like investment advisers would need to register with the SEC and assume a fiduciary responsibility to their clients. “Right now this is a completely unregulated relationship,” Robertson said.

Robertson argued that this loophole creates an uneven playing field between active managers who want a relationship with an adviser and index funds that outsource that function to index providers. “Either we think these rules are doing something helpful, or we don’t,” she said. “And if they’re not doing anything, or they’re so burdensome that the costs outweigh the benefits, we shouldn’t subject anyone to them.”

Onko siis indeksisijoittajilla edessä myrskyisät ajat vai meneekö homma peräti helpommaksi

Yllätys uutisessa on varmaan enemmänkin, että miksi vasta nyt tuollaista aletaan tutkimaan.

Henkilökohtaisesti olen aina ollut epäileväinen nimenomaan S&P500 indeksistä, koska vaikka indeksiin pääsyssä on tietyt kriteerit, niin viime kädessä komitea valitsee ketkä pääsevät kyseiseen indeksiin ja ketkä poistuvat.

Tästä syystä moni on myös sitä mieltä ettei S&P500 voida sanoa passiiviseksi indeksiksi.

Myös kaikennäköiset ESG-, sektori- ja megatrendi-indeksit ovat samanlaisia, että viime kädessä tietyt henkilöt päättävät indeksi rakenteen.

Voisivat samalla alkaa penkomaan jokaisen pankin omia “indeksirahastoja”

En usko, että asialla on vaikutusta astetta enemmän passiivisiin indekseihin esim. ACWI MCW -tyyppisiin indekseihin, joissa kriteerit ovat paljon läpinäkyvämmät.

Olisi kiinnostavaa kuulla, mitä ajattelet small cap valuen arvostuksesta tällä hetkellä, ja minkälaista tuottopotentiaalia uskot niiden kätkevän pitkässä holdissa.

Poimin Inderesin aamukatsauksesta kasvuyhtiöitä, joiden PE22e on alle 20. Eli arvostus on mukiin menevä hyvässä kasvuvaiheessa olevalle yhtiölle. Tietysti PE21 olisi myös ihan relevantti vertailuluku, mutta sitä ei näy aamukatsauksessa, joten mennään tällä.

Voi myös sanoa, että tämä on enemmän GARP-salkku kuin täyspuhdas value -salkku, mutta kohtuullisesti arvostettu joka tapauksessa ja mukava kasvupotentiaali kelvollisella hajautuksella. Jos pitäisi valita OMXH25 ja tämän välillä, niin nykyisellä sijoitusstrategiallani kallistun jälkimmäiseen (lisäisin silti listaan vielä väh. 8 yhtiötä, jotta yhtiökohtainen riski vielä pienenee).

Voisiko @musa_2 sijoittaa tämän tyyliseen salkkuun luottavaisena?

“Oikeasti luulen, että raha siirtyy kasvuosakkeista (= P/E > 30) arvo-osakkeisiin (=P/E < 20). En kyllä mene tätä varmaksi sanomaan, mutta jenkkikorkojen noustessa tämä olisi aika looginen kehitys. Korkojen nousu on arvo-osakkeille siis vain suhteellista viagraa, mutta apu se on suhteellinenkin apu.”

En juuri täsmälleen tuohon salkkuun ota kantaa. Siihen saa hyviä näkökulmia yhtiöketjuista. Mutta yleisemmällä tasolla näin:

15 yhtiön OMXH large cap -arvo-osakekorilla on kymmenen vuoden tähtäimellä jokin oletusarvotuotto ja hajonta sen ympärillä.

Miten hajontaa voisi vähentää?

-Etsimällä globaalin arvo-osake-etf:n.

Miten hajontaa voisi lisätä?

hyväksymällä mukaan kriteereitä jotka perustuvat ennusteisiin

vähentämällä yhtiöiden määrää

vaihtamalla large cap -firmat small capeihin

Noista kolmesta hajontaa lisäävästä tekijästä sinulle tulee tuossa mukaan kaksi.

vaihdat yhtiöt pienempiin

hyväksyt ennusteet toteutumien lisäksi tai tilalle

Alla ei ole tarkoitus dissata small capeja vaan ainoastaan tuoda esiin niiden large capeista poikkeavaa riskiprofiilia.

Jos ottaa vertailuun large cap ja small cap -firman, viimeksi mainitun markkina-asemaa on yleensä vaikeampi hahmottaa. Small capissa on keskimäärin suurempi todennäköisyys että se murskautuu kilpailussa. Large capilla on yleensä enemmän näyttöä liiketoiminnan elinkelpoisuudesta.

Epämääräisemmän markkina-aseman ja lyhyemmän ja laikukkaamman historian takia small capista on yleensä vaikeampi hahmottaa mikä osa viimeaikaisesta menestyksestä tai menestymättömyydestä johtuu yhtiön ominaispiirteistä ja mikä on satunnaisvaihtelua.

Yleisesti ottaen kysynnän äkillinen ja yllättävä lisääntyminen hyödyttää enemmän small capeja kuin large capeja. Mitä enemmän kysyntä yllättää positiivisesti, sitä enemmän hyötyvät markkina-asemaltaan epämääräisemmät firmat. Yllättävän suuresta kysynnästä riittää kaikille jaettavaa.

Meillä on nyt takana sellaisia noususuhdannekvartaaleja että vertailukohtaa pitää etsiä vuodesta 2006 ja vuoden 2007 esimmäisestä puoliskosta. Näin äkillistä suhdannenousua ei tapahdu siis välttämättä edes kymmenen vuoden välein.

Mielestäni Inderesin aamukatsaus 30.12.2021 on todellinen aarre. Siellä on mahdollisimman tuoreesti ja helposti vertailtavissa miten Inderes näki sinä päivänä kunkin yhtiön tuloskehityksen viime vuodesta tähän alkaneeseen vuoteen.

Inderesin ennusteilla tulosheikentäjiä on seurannassa olevista yhtiöistä vain kourallinen viime vuodesta tähän vuoteen.

Koska viime vuoden noususuhdanne suosi erityisen paljon small capeja, sanoisin että tulosparantajien osuus on tänä vuonna mykistävän suuri jos Inderes saa nämä oikein.

Mielestäni suhdannetilanne ja universaali suhdanneoptimismi muistuttaa erittäin paljon alkukesää 2007. Samoin small cap valuen arvostukset 2022 ennusteilla muistuttavat sitä millaisia arvostukset olivat alkukesällä 2007 vuosien 2007 ja 2008 ennusteilla.

Alla olevasta taulukosta voi poimia joitakin small capeja jotka näyttivät kohtuullisesti arvostetuilta ja lupaavilta kesäkuussa 2007. Loppupäivämääräksi olen – kieltämättä dramatisoiden – valinnut sellaisen päivän jolloin mikään small cap ei todellakaan saanut markkinalta armoa jos markkina-asema kesän 2007 optimismin jälkeen oli osoittautunut haperoksi ja liiketoiminta vähemmän loistokkaaksi. Helsingin pörssistä oli paljon arvoansoja alkukesällä 2007 ja epäilen että samoin nyt.

Inderesin analyytikot ovat yksilöinä epäilemättä huipputapauksia. Kuitenkin näen riskin että he kollektiivisesti tekevät OMXH small cap -kentässä saman virheen kuin Mr. Market kesäkuussa 2007.

Mahdollinen virhe on tämä:

epärealistisen suurella osalla seurannassa olevista firmoista kannattavuusennusteet ovat sitä tasoa että ne vaatisivat merkittäviä kilpailuetuja jotta ne ovat tukevalla pohjalla muuten kuin aivan täydellisessä toimintaympäristössä?

Baker liittyy tähän teknojen käänteen povaamiskuoroon, varovaisesti.

Voipi tosiaan olla että jenkeissä monet pienemmät teknot ovat jo edullisempia, kuin 2018 kun korot olivat korkeammalla ja nousseet jo vuosia siihen mennessä.

Meillä Suomessa ei ihan tuollaista tilannetta sentään ole meidän superkasvajien joukossa, mutta monet kuten Qt ja Remedy olivat myös ihan eri kehitysvaiheessa 2018.

Oma arvaus on, että korkoja nostetaan jonkin verran tänä vuonna, mutta viimeistään kahden vuoden kuluttua palataan nollakorkoon, tai hyvin alhaiseen plussa korkoon, johtuen koronan tuomasta huikeasta velasta, jotkut Etelä-Euroopan maat eivät yksinkertaisesti selviä, jos korot nousee 2-3%.

Tämän hetken inflaatio ilmeisesti johtuu suurimmalta osin tuotannon katkoksista ja siitä, että ihmisten matkailu- ja palvelusektorilta säästyneistä varoista on ohjautunut hyödykkeiden puolelle, yhtenä esimerkkinä voisi olla Harvian tuotteet.

Jos, ja kun korona viimein vaimenee kulutus siirtyy matkailuun, teattereihin, urheiluun, ylipäätään kaikkeen siihen mikä on ollut koronan vuoksi pannassa.

Pörssissä palataan arkeen, eli siihen 6-8% vuosituottoon viimeistään vuonna 2023, tämä kuluva vuosi on hyvä osinkovuosi (vielä).