Ehkäpä tämä oli jaettu jo mutta laitetaan silti. Eilen erääntyi hurja määrä optioita. Selittänee Jenkkien rajua laskua osaltaan.

27 tykkäystä

Tulipa mieleen vielä tuosta S&P 500 @ 2500 -keskustelusta tämä:

Jos pitäisi ennustaa onko se vuoden päästä 2500 vai 5000, se 2500 todellakin olisi hirveän paljon lähempänä historiallista trendiä.

Alla on pistelukuja jotka perustuvat siihen että mainituista vuosista (2001, 2006, 2011, 2016) alkaen indeksi olisi noussut täsmälleen samassa suhteessa kuin liikevaihto per osake (RPS).

Nykyinen pisteluku perustuu siihen että sekä p/e että voittomarginaalit ovat @ permanently high plateau.

Mutta J.P. Morgania mukaillen valuations and profit margins have always fluctuated and they probably always will.

Paitsi että J.P. ei ehkä sanonut mitään fluktuaatioista ![]()

In one famous incident, when asked by a passerby what the stock market was going to do next, Morgan responded simply: “It will fluctuate.” Unfortunately, Morgan probably never quite said that — according to Barry Popik’s research, the earliest appearance of the quote dates back to 1934, decades after the man’s death.

| indeksi helmi- | |||||

|---|---|---|---|---|---|

| indeksi | kumulatiivinen | kuussa 2022 | |||

| 1. helmikuuta | RPS | RPS | |||

| seuraavana | muutos, % | muutoksen | |||

| RPS | EPS | vuonna | Xxxx–2021 | perusteella | |

| 2021 | 1555? | 200? | 4398? | ||

| 2016 | 1151 | 109 | 2330 | 35 | 3146 |

| 2011 | 1053 | 107 | 1352 | 48 | 2001 |

| 2006 | 953 | 113 | 1445 | 63 | 2355 |

| 2001 | 737 | 39 | 1101 | 111 | 2323 |

27 tykkäystä

Tartun tähän vielä.

Arvostan osaamistasi, panostasi ja pidän sinua ehdottomasti itseäni valistuneempana ja fiksumpana sijoittajan.

Kuitenkin; onko mielestäsi relevanttia tarkistella sp500 liikevaihtoperusteisesti ja todeta, että koko indeksin tasolla kannattavuudet ovat kuplaantuneet. Omasta mielestäni indeksin top 5 (-10) sekoittavat koko pakan niin pahasti täysin absurdeilla kannattavuustasoillaan ja toisaalta myös niiden järjettömän painavalla osuudella indeksissä, että liikevaihtoperusteisen arvostuksen tarkastelu voi johtaa harhaan, vaikka se on menneillä vuoskymmenillä kiistatta toiminut.

Omasta mielestäni kun sanotaan että koko sp500 indeksin kannattavuus on kuplaantunut pahasti, pitäisi pystyä piirtämään realistinen ja relevantti skenaario, jossa Applen (net profit margin 26%), Microsoftin (38,5%), Alphabetin (39%) ja Metan (36%). valta-asema markkinoilla murenee ja ne saavat kovia relevantteja kilpailijoita. (sivuhuomiona; Amazonilla mielenkiintoisesti vain hieman yli 5% mutta tuo taitaa olla tarkoituksellista kun syödään koko markkina ja kannattavuus on sivuseikka) Itse en näe tällä hetkellä tähän oikein mitään muuta realistista skenaariota lyhyellä tai keskipitkällä aikavälillä kuin regulaation. Sekin on toki mahdollista, katsoo vaikka Kiinaa.

Tämä ei siis tarkoita, etteikö näidenkin firmojen tuloskertoimet voisi laskea, merkittävästikkin. On kuitenkin vaikea nähdä skenaariota, jossa näiden kasvu hidastuisi tai tyssäisi ja samalla kannattavuus tulisi tonttiin. Terveen markkinatalouden näkökulmasta tämä voisi tosin olla varsin toivottava skenaario, olettaen, ettei syynä ole mielivaltainen regulaatio.

Tottakai, koko indeksin yhtiöiden kannattavuus voi kuplaantua kuten kävi vaikkapa supersyklin aikana.

Summa summarum: mielestäni nykymuodossa, nykypainoilla sp500:n julistaminen kannattavuuskuplaan käyttäen perusteluna kannattavuustasojen pitkän ajan keskiarvoa jättää aktiivisesti huomiotta näiden megacap-yhtiöiden markkinadisruption ja lähes monopoliaseman omissa nurkkauksissaan.

Voi olla, että minulta jää perusteluissasi jotain ymmärtämättä ja tunnustan, etten ole tilasto- tai graafinikkari mutta opin mielelläni lisää ![]()

Ja totean vielä: se, että megacapit palaisivat kuolevaisten tasolle vaikka romauttaen indeksin samalla voisi olla terveelle markkinataloudelle ja kilpailulle siunaus, vaikka se kerran kirpaisisikin

39 tykkäystä

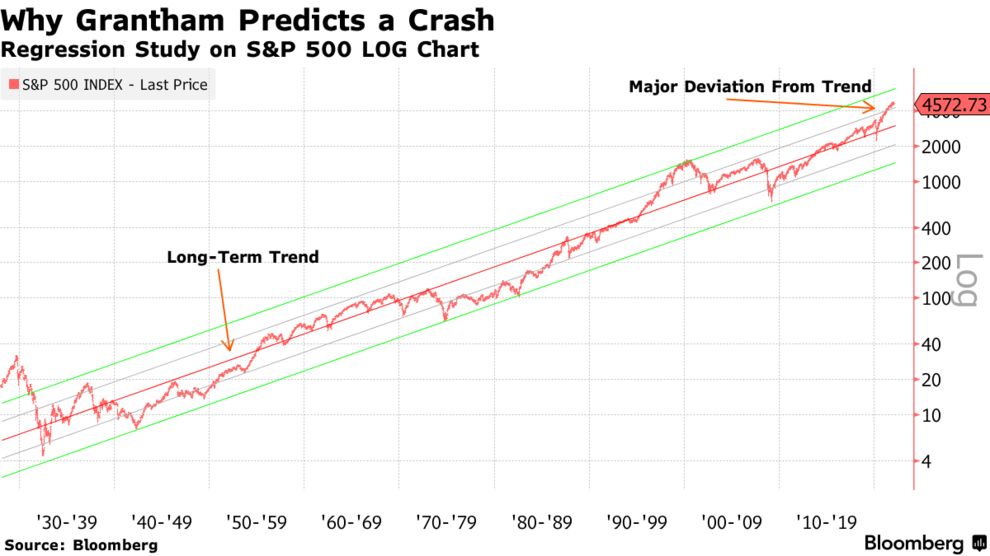

Mielenkiintoinen graaffi ja hyvä, että tehty rehdisti log asteikolle. Tukeviakin perusteluja kiihtyneelle kurssikehitykselle löytyy useita, mutta itsekin olen taipuvainen ajattelemaan, että jossain kohtaa iskee paniikki ja käydään syystä, tai toisesta tuon trendilinjan alla.

Yllä kirjoittamiini pohdintoihin liittyen veikkaan kuitenkin vahvasti, että Grantham on jälleen etupellossa, koska FED:illä on nyt viime aikaisen markkinakorkojen nousun myötä runsaasti pelimerkkejä taskussaan tarpeen vaatiessa. Talous ja pörssi kulkee kuitenkin aika lailla käsi kädessä ja jos talous lähtee kyykkäämään, niin FED pystyy tässä yhteydessä reagoimaan ja pelkkä ohjauskorkojen nostamatta jättämättömyys, ja taseen pitäminen samassa koossa riittää. Myöskin, jos talous & inflaatio hiljenee, niin tuskin USA:n poliitikot on kovin vastenhakoisia lisäämään menojaan.

Ym. veikkaus toki sillä ehdolla, ettei tapahdu jotain poikkeuksellisen yllättävää talousshokkia, kuten uutta hypertappavaa- ja tarttuvaa varianttia, tai avaruusolentoja maapallolla ![]() Kuitenkin on varmaa, että jossain kohtaa tulevaisuudessa tulee väistämättä se yllättävä shokki, joka rymäyttää markkinat kunnolla - en vain usko, että se on jossain määrin ennakoitavissa oleva keskuspankkipolitiikka.

Kuitenkin on varmaa, että jossain kohtaa tulevaisuudessa tulee väistämättä se yllättävä shokki, joka rymäyttää markkinat kunnolla - en vain usko, että se on jossain määrin ennakoitavissa oleva keskuspankkipolitiikka.

10 tykkäystä

Samaa mieltä. Olen keskipitkällä aikavälillä aika “bullish” näiden teknojättien suhteen (vaikkakaan en omista).

Mutta, kyllä tämä MAGMA-jengi ennemmin tai myöhemmin tulee:

- Disruptoiduksi

- Yhä ankarammin reguloiduksi (pilkkomiset jne.)

- Sössivät ihan itse hommansa

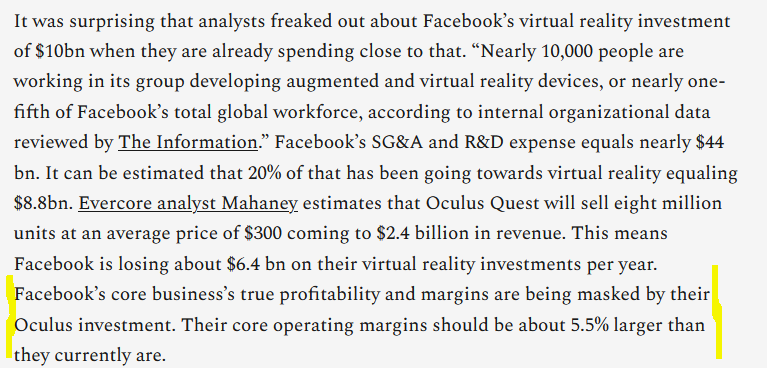

Sitä ennen (ja tässä voi tovi jos toinenkin vierähtää), liityen tähän kannattavuuskeskusteluun ja marginaalien tasoon kannattaa muistaa, että nämä investoivat parhaillaan todella massiivisesti, joka hautaa heidän core bisneksiensä todellisen kannattavuuden osin alleen. Tässä esimerkki jonkun blogistin arviosta FB suhteen:

En ole tsekannut lukuja, mutta näin suuntaa antavana. Sama homma Googlen, Amazonin yms. kanssa.

Pistää myös mietityttämään kuinka kannattavia vaikkapa AWS, Azure ja GCP ovatkaan ja kuinka ison osan ne tuovat liikevaihdosta 10 vuoden päästä?

Silti arvokasta ajattelemisen aihetta kuinka kestävällä tasolla marginaalit nyt vähän laajemmin ovatkaan. En pidä poissuljettuna, että paikoitellen E-komponentissa on enemmänkin ilmaa siellä täällä, joka ei tule jatkossa kestämään. Kuinka laajaa tämä on ja aiheuttaako se loppujen lopuksi mitään dramaattista on vaikea arvioida.

Ehkäpä tärkein sanoma loppu viimein on se, että on hyvä varautua kuoppiin myös tällaisten seikkojen takia?

12 tykkäystä

En ole mistään pointistasi varsinaisesti eri mieltä ![]() Lisäksi ajattelen että olen puolueeton tarkkailija. Itselläni ei ole pokkaa julistaa että indeksi menee 5000 tai 2500 pisteeseen.

Lisäksi ajattelen että olen puolueeton tarkkailija. Itselläni ei ole pokkaa julistaa että indeksi menee 5000 tai 2500 pisteeseen.

Kannattaa muuten huomata että tuossa 2500 pisteessäkin on sisällä jo optimismia tuloksiin liittyen vs. oikeasti historiallinen normaali. Eli mega cap -outouksien jne. ei siinä oleteta poistuvan vaan maltillistuvan.

1900-luvulla silloin normaali 6–7 % p.a. reaalituotto tehtiin sillä että ostetaan hajautettu salkku @ 1x sales ja hodlataan ja sijoitetaan osingot takaisin riittävän monta vuosikymmentä. 1 x sales olisi indeksissä 1600 pistettä.

GMO siis ottaa 2000-luvun kurssitrendin at face value. Joku puritaani voisi sanoa että suurin piirtein kaikki 1995 alkaen tapahtunut on epänormaalia, keskuspankkien sotkemaa. Puritaani ajattelee että palaa 1900-luvun normaali.

Mutta alla siis se paljon vähemmän radikaali 2500 pisteen argumentointi.

We studied the available data across all asset classes over financial history and found a total of more than 300 2-sigma moves.1 In developed equity markets, every single example of a 2-sigma equity bubble in the last 100 years has eventually fully deflated with the price moving all the way back to the trend that existed prior to the bubble forming.

7 tykkäystä

Itse fanitan kovasti EV/Sales lukua pitäen mielessä sen käyttörajoitukset. Esim. perinteiselle teollisuusyritykselle tuollainen 1x EV/Sales olisi imo ihan normaali. Tällainen skenariointi ontuu kuitenkin pahasti, kun puhutaan vaikka nykyteknoista. Mielestäni nykyteknot kuten Microsoft, Facebook ja Alphabet on tietyllä tapaa vähän kuin rakennettuja kiinteistöjä. Niiden valtakuntien rakentaminen on maksanut valtavan summan investointirahaa, ja se maksaa nyt osinkoa. Jos joku yrittäisi nyt horjuttaa niiden asemaa, niin se maksaisi todennäköisesti vielä aikaisempaa enemmän.

Vertailukohtana pitäisitkö 1 x EV/Sales kerrointa normaalina sitten asunto-osakkeelle? Esim. kaksion, joka sijaitsee Helsingissä, vuokrat tekee n. 12k€ vuodessa, eli osakkeen arvon tulisi olla 12k€?

Nykymaailma ja -pörssi nyt vaan on enemmän assetteja, joihin on investoitu valtavia summia. Entisajan teollisuusyrityspainotteinen pörssi oli ihan oikeasti eri asia.

Siitä olen tosin samaa mieltä @Crazy_Train kanssa, että jossain kohtaa tulevaisuudessa disruptorit tulee. Googlenkaan valta-asema ainoana hakukoneena ei varmasti ole ikuinen, joskin tästä näkemyksestä huolimatta se on toistaiseksi sijoitussalkkuni suurin yksittäinen omistus.

20 tykkäystä

Mä nyt tällaisena “Kvanttialokkaana” tein ihan graafisesti pienen back-testin tälle oletukselle. Jos vastaava teoria olisi tehty vuonna -80, niin olisi ehkä yllättäen havaittu, että Sepe ei 40 vuoteen palannutkaan trendille.

Voisiko tässä olla nyt kyse vanhasta virheestä, jossa menneeseen dataan sovitetaan teoria, joka ei välttämättä kuitenkaan riittävän hyödyllisesti ennusta tulevaisuutta? ![]()

21 tykkäystä

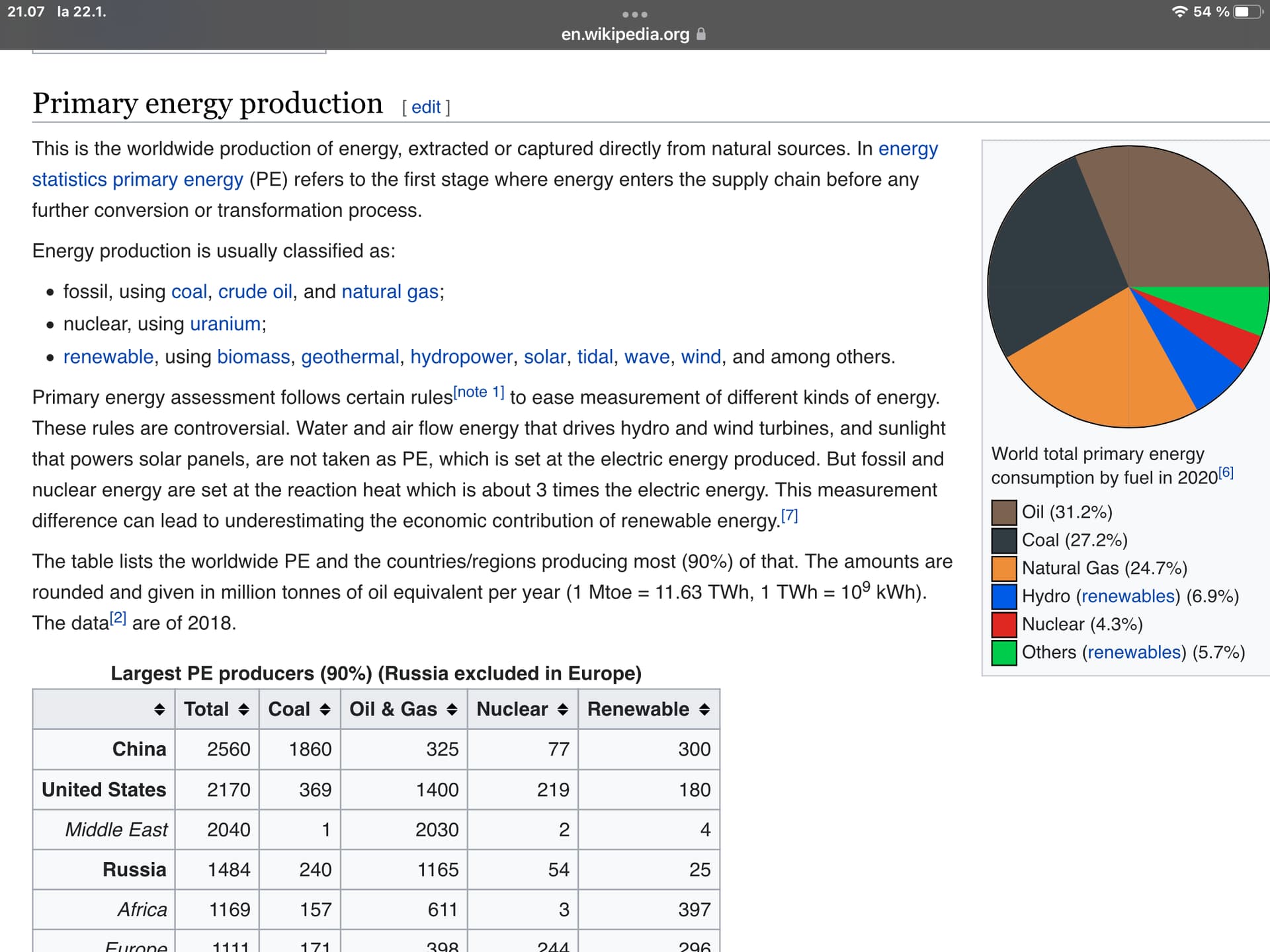

Keskuspankeilla on harvinaisen vähän pelimerkkejä käytettävänä tukeakseen markkinoita vuosikymmeniin korkeimman inflaation keskellä.

Energian hinta tullee pitämään huolen, ettei inflaatiopaine ole laskussa, jos talous kasvaa. Fossiilisiin jätetty investoimatta kun odotetaan uusiutuvia ja ne vielä aivan alkutekijöissään. Alla kuva kuinka olematon on niiden osuus tällä hetkellä.

Lisäksi velkaa on ehkäpä väistämättömän korkojen nousua ajatellen aika paljon niin valtioilla, yrityksillä, kuin yksityisillä ihmisillä. Samaan aikaan kallistuu kaikki välttämätön hyödyke, energian hinnan nousun myötä? Mielenkiiintoisia aikoja eletään ja toivottavasti kerkeää nähdä miten kehitys kehittyy.

Luvassa on poliittista öyhötystä ja kansojen kahtiajakautumista harvinaisen paljon. Tämäkään tuskin tukee markkinoita.

3 tykkäystä

Tähän liittyen linkkasin vähän aikaa sitten tuonne SaaS-ketjuun tämän mielestäni ajatuksia herättävän Twitteröinnin.

3 tykkäystä

Tuossa ruutukaappauksessasi oli tällainen varauma, joka hieman nostaa uusiutuvien painoarvoa energian kulutuksessa.

2 tykkäystä

Varmasti, mutta indeksin kehitystä ajatellen tuo tuskin tapahtuu kaikille samanaikaisesti, jolloin vaikutus on huomattavasti vähäisempi.

1 tykkäys

Voisi kuvitella, että noin kannattavalle alalle syntyy veristä kilpailua, joka laskee kannattavuuksia. Joku firma voi tyytyä 20% tai 30% marginaaliin saadakseen lisää asiakkaita.

Jos jokainen SaaS-firma kasvaa tuota tahtia, ne omistavat pikavauhtia puolet maapallosta🤔

Tuosta twiitistä tuli vähän sellainen fiilis, että kuuman ja nopeasti kasvavan markkinan on oletettu jatkavan samanlaisena ajasta ikuisuuteen ilman muuttujia. Esimerkiksi on otettu yksi maailman historian menestyneimmistä yrityksistä.

Mikä voisi mennä vikaan?

Tarkoitus ei ole dissata SaaS-firmoja, mutta tuollaiset yksipuoliset hehkutukset ilman sanaakaan riskeistä herättää vastareaktion…

8 tykkäystä

Asteikon alkuajankohta on mielestäni valittu huonosti koska heti alkuun tuleva romahdus tekee regressiosuorasta liian loivasti nousevan ja ensimmäiset kaksi vuosikymmentä jopa laskevan. Mikä sitten olisi oikea aloituskohta? En osaa sanoa.

1 tykkäys

Eikös tuo twiittiketju nimenomaan spekuloi

high-quality SaaS business in steady-state

Eli tilannetta, jossa ei enää ole kasvua.

2 tykkäystä

1900-luvun pörssiyhtiöistä suuri osa toimi jollain pääomaintensiivisellä toimialalla (teollisuus, energia jne) jolloin luonnollisesti ev/sales luku oli matala verrattuna 2000-lukuun digitalisoituneeseen maailmaan missä bisneksen skaalautuminen on huomattavasti helpompaa ja edullisempaa. Olettaisin siis että hyväksyttävät ev/sales kertoimet tulevat jatkossa olemaan korkeampia kuin aiemmin.

Katselin pikaisesti FAANG yhtiöiden arvostuksia viime viikkojen kurssilaskun jälkeen (2022 ennustetuilla luvuilla):

- Alphabet ev/s 5,3 - p/e 22,9

- Meta ev/s 5,5 - p/e 21,3

- Apple ev/s 6,8 -p/e 28,4

- Netflix ev/s 5,6 - p/e 36,0

- Amazon ev/s 2,5 - p/e 56,3

Liikevaihtoon perustuvat kertoimet vaikuttavat korkeilta historialliseen keskiarvoonsa nähden mutta toisaalta tulospohjaisesti tarkasteltuna nämä pörssin ‘veturiyhtiöt’ eivät enää vaikutakaan niin älyttömän kalliilta. Viime vuosina keskimääräinen p/e on tainnut olla 18 luokkaa joten siihen nähden arvostukset ovat koholla mutta eivät mielestäni missään kuplalukemissa.

Yksittäisissä yhtiöissä kuplia vielä siellä täällä näkyy, muun muassa Nvidian arvostus (22e ev/s 21,5 ja p/e 64) odottaa vielä poksahtamistaan.

16 tykkäystä

Johan siitä on kohta kolmannes lähtenyt. Se nyt vaan sattuu olemaan hirveä kombopeluri - vääntää rahaa kaksin käsin kryptomainaajien viedessä jokaisen vähänkään näytönohjainta muistuttavan käsistä, dominoi GPU-laskentapalvelimissa, ostamassa ARMia (saa nähdä onnistuuko), virallinen “metaverse”-lappu ja päälle vielä itseajavien autojen techiäkin väännetään. 2022 tulokset tulevat olemaan aivan jäätäviä ellei Etherium-kaivaminen täysin pysähdy seinään. ARM-fuusio jos kariutuu niin se voi hieman näkyä kurssissa, tosin osa viime viikkojen pulkasta on myös sitä että fuusion todennäköisyys on ollut laskemaan päin, kilpailuviranomaiset natisee siihen malliin.

7 tykkäystä

Jonkinlaista kysynnän heikkenemistä voi maailmalla tapahtua jos palkkoja ei saada vastaamaan inflaatiota tarpeeksi nopeasti. Muuten ostovoima heikkenee ja se vääjäämättä vaikuttaa kysyntään.

Tietenkin koronnostot ja siitä aiheutuva pörssien alamäki vaan ruokkii itse itseään. Suurilla rahastoilla on säännöt jonkan mukaan niiden on pakko myydä riskienhallinnan takia possaansa tarpeeksi suurisa laskuissa?

Ja tietenkin pääomaa myös siirtyy korkoihin.

Toisaalta tarjoaahan tämä oivia paikkoja lisätä panostuksia osakemarkkinoille. Koska sitten on oikea hetki iskeä kiinni on asia erikseen. Mutta jos katsotaan Hgi pörssiä niin kyllä sieltä löytyy mielestäni paljonkin hyvin maltillisesti hinnoiteltuja osakkeita/yhtiöitä joilla tilauskirjat ennätystasolla ja näkymät kuitenkin valoisat.

Uhkakuvat vähän mietityttää vielä… että jos korona ryöpsähtää Kiinassa ja aiheuttaa laajamittaisia pullonkauloja, jos Venäjä hyökkää Ukrainaan, jos energian hinta pysyy korkella ja aiheuttaa kuluja yrityksille sekä heikentää samalla myös kuluttajien ostovoimaa väliaikaisesti.

Mielenkiinnolla kohti seuraavia osareita. Eipä sieltä ole tulosvaroituksia tullut… sen osalta luottavaisin mielin.

6 tykkäystä

Uhkakuvia on mutta valoakin voisi olla jo tunnelin päässä.

-

Usa neuvottelee Qatarin kanssa maakaasutoimituksista EU:n alueelle, Qatarilla maailman 3 suurimmat maakaasuesiintymät. Vähenisi riippuvuus Putlerista.

-

Luminen talvi nostaa Ruotsin ja Norjan vesistöjen pintoja joten keväällä saataneen vesivoimalla tuotettua sähköä jeesaamaan energiapulaa, samaan aikaan OL3 alkaa tuottaa ja kevään lämmöt vähentää energian kulutusta jonka pitäisi laskea hintoja. Nythän oli myös uutisoitu että osa sähkönsiirtoyhtiöistä laskee myös siirtohintoja uuden energialain myötä.

-

Venäjän 2014 helmikuussa tekemä Krimin valtaus ja hyökkäys Itä-Ukrainaan ei juuri pörssejä heiluttanut, joten ellei tämän talven joukkojensiirtely eskaloidu suursodaksi niin on ehkä todennäköisempää että pörssit eivät tähän isosti reagoi.

-

Kiina ja korona, se säilynee isona kysymysmerkkinä sitä on mahdoton lähteä kommentoimaan enempää.

13 tykkäystä

Hyvää pohdintaa ollut kaikilla jotka ovat nyt viikonloppuna täällä noita megacapeja tarkastelleet. Itse en uskalla arvailla näiden tulevaisuutta. Mutta voin todeta että Mr. Marketilla on todella äärimmäiset oletukset tämänhetkisten U.S. mega capien roolista maailmantaloudessa vuosikymmeniksi eteenpäin.

Tosi vähän on ollut tähän mennessä maailmalla keskustelua mistä se on pois jos nuo saavat aikaiseksi ne kassavirrat joista kursseissa on odotukset sisällä. Mutta nyt se keskustelu taitaa olla viriämässä.

Maailmantalouden kakku on se mistä nämä otetaan. Eikä näiden menestys kasvata sitä kakkua siltä trendiltä millä se ilman näitä kehittyisi. Päin vastoin, yleensä monopoleilta haiskahtavat asetelmat tekevät taloudesta vähemmän dynaamisen?

6 tykkäystä