Editoin sekavaa viestiäni vähän luettavampaan muotoon.

En tiedä Maerskin rakenteesta sen tarkemmin, mutta jos tätä lafkaa tarkemmin analysoi niin pitäisi tietää sopimusten kestoja, laivojen tyyppejä ja ikää, onko omistus vai leasing, leasataanko itse muualle ja sitten vaikka tulevaisuuden diveistä. Jos spotti osuus on pieni niin tämä nousu kuten ei sitten laskukaan ole viivan alla niin dramaattinen, etenkin kun sen alamäen sanottiin olleen viime lokakuussa😅. Sen lisäksi satamien sujuvampi liikenne lisää lafkojen volyymia vaikka ratet tippuukin. Lähinnä siis tohon kurssin ihmettelyyn että ihan suoraan rateja tuijottelemalla ei Maerskin kassavirrat suoraan aukene.

Nythän on tosiaan lowest of the low season normi kausivaihtelujen mukaan konteille (vaikka toki ratet muuta väittää) ja kesällä sitten pikkuhiljaa nousee volyymit taas syksyä kohti eli olisi ihan luonnollinen vuoden pohja kesälle jos nyt saatais pahimpia jumeja korjattua ja rateja sinne asti korjailtua. Veikkaampa että ensi talven tilaukset alkaa tänä vuonna melkoisen ajoissa.

Uutta konttilaivaa alkaa puskemaan jossain h1-h2 2023 että varmaan hyvällä takautuvasti maksettavalla divi politiikalla tossa tekee sijoittajat vielä rahaa. 2022 on varmaan kokonaisuutena kovempi kuin 2021. Taidettu Costamaresta joskus sanoa että tehnyt parhaat tulot parin vuoden aikana sen jälkeen kun edellisen kovan syklin alamäki alkoi.

Tämän sanottua olen itsekkin karsinut konteista parin vkon aikana melko reilulla kädellä ja siirtynyt drybulk/tankkerien puolelle eli jaan kyllä käsityksesi että ainakin spottilafkoilla kun tulee isoja divejä tässä alkuvuonna niin dippejä ei välttämättä enää osteta koska riskitaso on noussut suhteessa tuottoihin. Silti tämän sanottua jollain 70$/osakkeen lapulla voi saada tältävuodelta 20$ osinkoja ja viimevuotiset ~15$ vielä tulolla että onhan siinä vähän tukea pahimpiin huoliin, eli täysiin rate tai kurssiromahduksiinkaan en itse usko vaikka syklinen ala onkin.

Tähän vielä että containerit taitaa olla selkeästi se shipping sektori missä hedgetetään pidempiä soppareita ja näin ollen myöskin kuluttajat maksaa monessa tapauksessa kalliista rahtauksesta vuosia, joskaan ei niitä toki rate huippujen mukaan ole sovittukkaan.

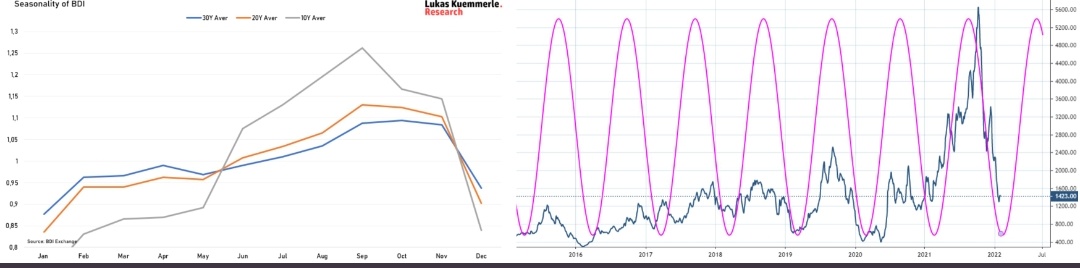

Muuten se joskus seuraamasi Baltic dry saavutti näillä näkymin pohjat kun sielläkin on seasonal low (chinese new year) ja siihen päälle olympialaiset ja drybulk botskit tiukassa että voipi olla että iron ore/coal tms kuskailut tulee tästä taas loppuvuodeksi nousemaan.

@Verneri_Pulkkinen olen itsekkin pohtinut miten kuluttajien käyttäytyminen muuttuu kun pandemia on ohi. Loogisinta lienee juurikin matkailun ja miksi ei palveluidenkin käytön räjähtäminen. Jos näin on, niin voiko tästä vetää sen johtopäätöksen että se koronakurimuksessa elänyt kokki ja muusikon retku saavat vihdoin voita leivänpäälle ja tämä raha jatkaa kiertoa pizzauuniin ja kaniin viedyn kitaran tilalle uutta stratoa ja vahvaria.

Huomenta! Julkaisin tänään makrokommentin, jossa en valitettavasti pystynyt tarjoamaan suoraa vastausta @Rayton :n esittämään kysymykseen, mutta käsittelin velkakestävyyttä yleisellä tasolla.

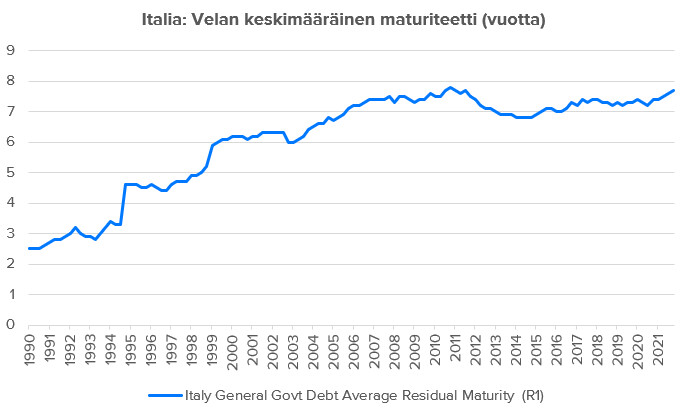

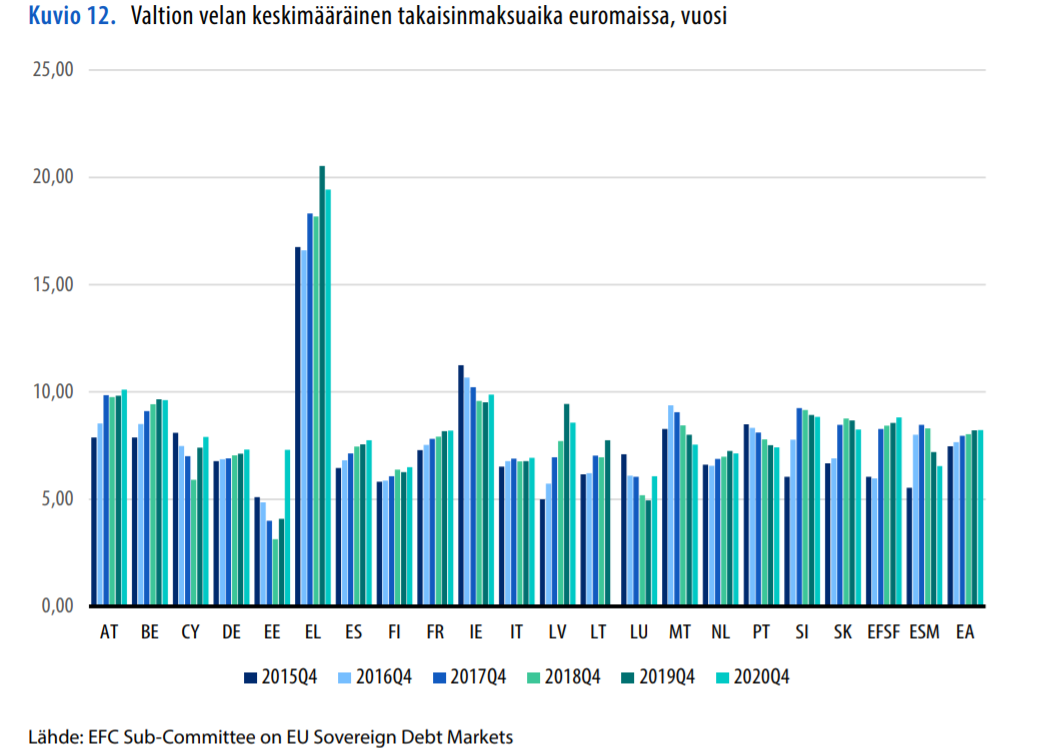

Kuten @vanha_Qfwfq jo aikaisemmin mainitsi, korkoriskeihin vaikuttaa itse korkotason lisäksi velan aikarakenne. Mitä pidempi maturiteetti, sitä vähemmän lyhyen aikavälin korkomuutokset vaikuttavat lainanhoitokustannuksiin. Tässä suhteessa euroalueella on yleisesti petrattu viime vuosina, ja esimerkiksi Italia on onnistunut pitkiä lainoja liikkeellelaskemalla pidentämään maturiteettia yli seitsemään vuoteen.

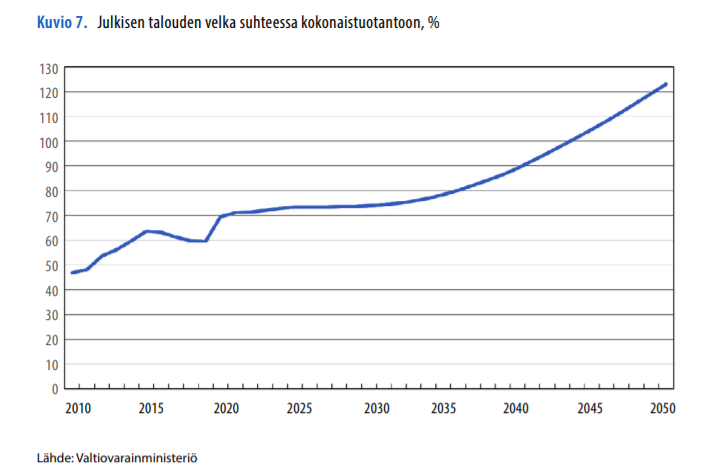

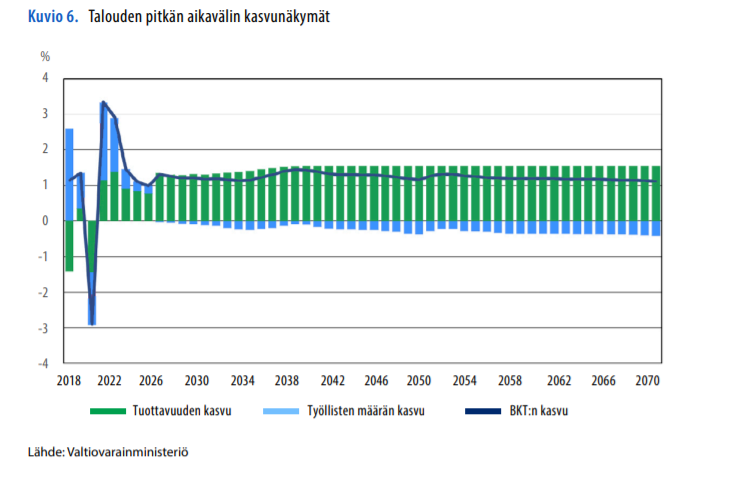

Luonnollisesti velkakestävyyteen vaikuttavat korkojen lisäksi muutkin asiat, kuten julkisen talouden rakenne ja yleinen talousnäkymä. Kahlasin artikkelia varten läpi Valtioneuvoston muistiota, jossa Suomen kohdalla velkakestävyyteen liittyvät käppyrät ovat aika huolestuttavia, etenkin ennusteet velka/bkt-suhteen kehityksestä, jotka ovat 2050 mennessä samoilla tasoilla kuin Italiassa nykyään (ao. kuviot muistiosta).

Huonosti kirjoitettu juttu Hesarissa. Heitellään erilaisia bruttomääräisiä lukuja, nettomerkinnöistä ei ole puhetta.

Arvelen että korkojen terävä nopea tasokorjaus on suomalaisten piensijoittajien osakeallokoinnin kannalta lyhyellä tähtäimellä bullish.

Miksi? Koska pitkän koron rahastoja on markkinoitu niin että riskitön sijoituskohde ja hei katsokaa, mukava tuottohistoria. Tuo illuusio hajosi.

Sama ilmiö näyttää olevan jopa USA:ssa vaikka siellä piensijoittajat ovat jo valmiiksi paljon aggressiivisemmin osakkeissa kuin Suomessa.

Tänä tällainen välihuomio. Osakemarkkinoiden näkymiin liittyvät negatiiviset aspektit joista olen täällä toukokuusta alkaen jauhanut, ovat mielestäni enimmäkseen voimassa – osa lieventynyt, osa pahentunut.

”Bank of American Ethan Harrisin mukaan markkinoilla ollaan nyt lähellä kipupistettä, jossa Fed joutuu julistamaan täysimittaisen sodan inflaatiota vastaan.

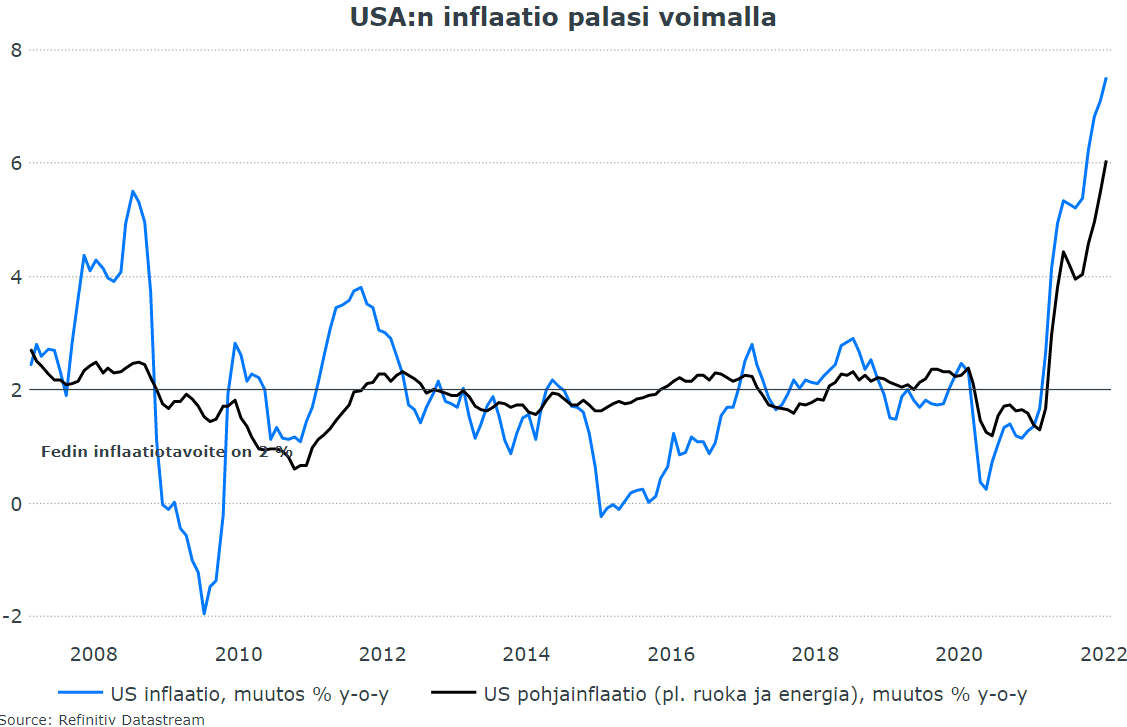

Jos tänään julkaistava luku menee vuositasolla selvästi yli odotetun 7,3 prosentin ja hintojen nousu edelliskuusta ylittää ennusteet, maaliskuussa voidaan todella nähdä poikkeuksellinen puolen prosenttiyksikön koronnosto. Mikäli markkinoiden konsensus siirtyy tälle kannalle, pörsseissä ja erityisesti kasvuyhtiöistä ruuhkaisella teknologiasektorilla nähdään todennäköisesti uusi tuntuva alamäki.

Jos luku menee odotuksiin, osakkeissa saattaa olla edessä jopa pientä helpotusrallia. Siitäkin huolimatta, että vuositasolla inflaatioluku nousee tammikuulta joulukuun 7,0 prosenttia korkeammalle.

Tämä johtuu siitä, että vuosimuutoksen iskiessä odotuksiin, kuukausitason muutos joulukuusta tammikuuhun hidastuu kuukautta aiemmasta. Se viittaisi inflaatiohuipun olevan jo lähellä, mahdollisesti helmikuussa. Sen jälkeen voisi olla edessä jo vuosikasvun hidastuminen, sillä vertailukauden luvut alkavat nekin kivuta jo ylemmäs maaliskuusta alkaen.

Mikäli Yhdysvaltojen inflaatioluvut jäävät tänään odotettua alhaisemmiksi, on yllätys suuri ja pörssiralli todennäköisesti entistä kiivaampi. Se viittaisi Fedin tiukkojen puheiden jo osittain tehonneen ja painaneen inflaatio odotettua nopeammin laskuun odotusten mukana.

Viime viikon työmarkkinaraportin palkkaluvut, yhä jatkuvat toimitusketjujen ongelmat ja ruoan sekä energian kipuavat hinnat eivät kuitenkaan viittaa tähän suuntaan”.

Tähän lisäten, muutenkin ainakaan omaan silmään ei ole osunut sellaisia vastavoimia tai argumentteja, jotka jyräisi täällä nostetun näkemyksen siitä, etteikö talouskasvu hidastuisi (elvytys hiipuu, korot nousee hieman) vuoden loppua kohden ja inflaatio jäähtyisi kunnolla. Tämä tekisi kasvuyhtiöiden kasvusta (siis niiden, jotka oikeasta kasvaa kannattavasti* eli en usko mihinkään paluuseen 2020-henkiseen leväperäiseen rakettiemojimarkkinaan) taas niukkuushyödykkeen ja ne pärjäisi suhteellisesti paremmin markkinalla.

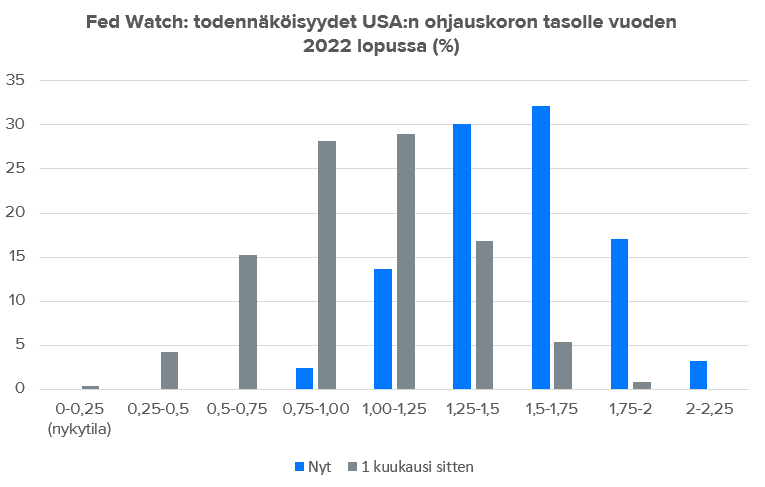

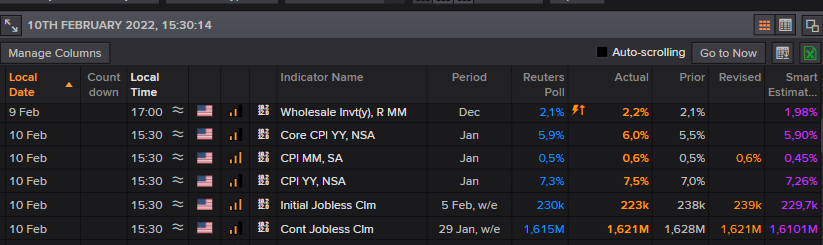

Heippa! Pian julkaistaan Yhdysvaltain inflaatioluvut, ja niistä tosiaan haetaan suuntaviivoja mm. sille, olisiko maaliskuun koronnosto 0,25 % vai kertaheitolla 0,5 %. Jälkimmäiselle on futuurimarkkinalla (Fed Watch) hinnoiteltu 25 %:n todennäköisyyttä. Muutoinkin korko-odotuksissa on tehty täyskäännös kuukauden takaiseen verrattuna. Vielä kuukausi sitten odotettiin 3-4 koronnostoa, nyt 5-7 sisällä odotuksissa. Jännittävää

Oijoi, aikamoisia lukuja. Inflaatio 7,5 % ja pohjahintojen nousukin jo 6,0 %. Tästä saadaan liekkiä korko-odotuksiin, kun yhdistetään vahvaan työllisyysraporttiin

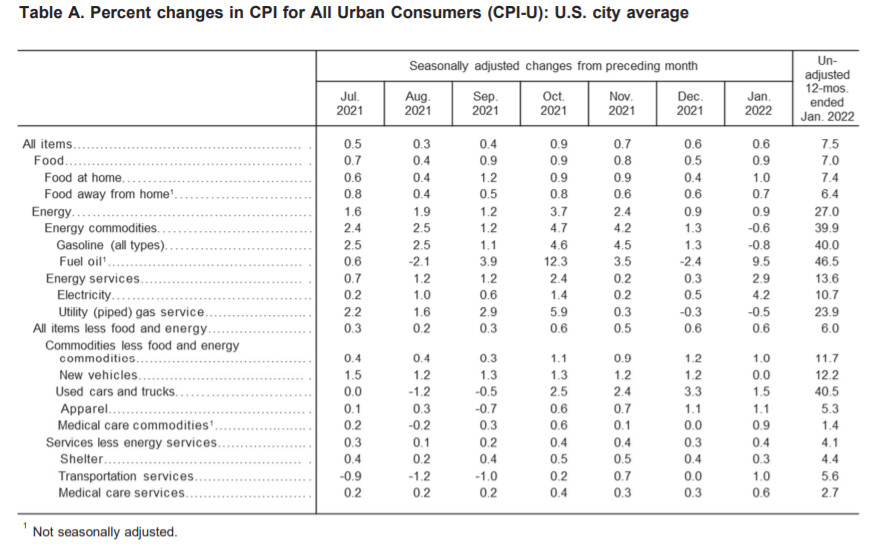

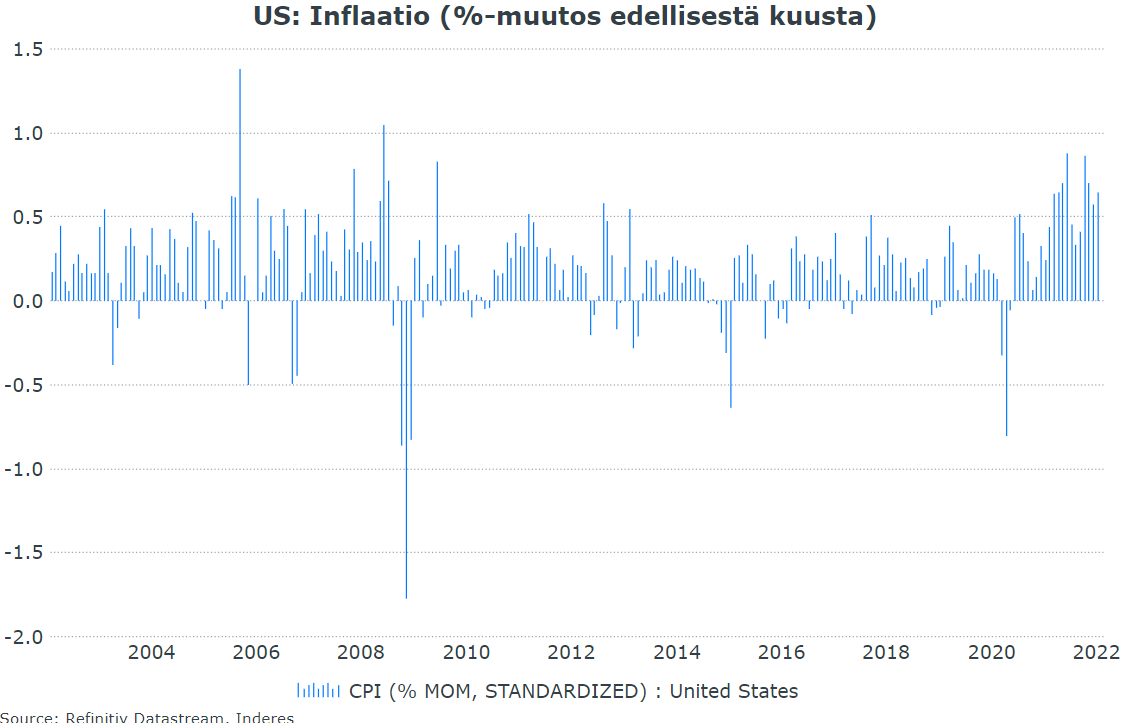

Tästä vähän osviittaa inflaatiolukuihin. Eivät ole käytetyt autot enää hintojen nousun kärjessä ja uusien autojen hintojen nousu hyytyi kk-tasolla täysin. Sen sijaan sähkön ja öljyn hinnoissa on kovaa nousua

Raapustin pikakommentin luvuista, lisään tähän vielä kuviot kommentista. Inflaatio oli tammikuussa kk-tasolla yli 0,5 % neljättä kuukautta putkeen. 2021 näin tapahtui ja sitä ennen saa mennä vuosikymmeniä taakse päin.

Tuon kasvun tulisi tosin olla sitten tuosta talouskasvusta riippumatonta, jottei niitä kasvuodotuksiakin viilattaisi alaspäin. Esim. Megacapit alkaa olla jo niin suuria, että tosi hankala nähdä niitä suuriksi voittajiksi, jos talouskasvu hiipuu. Samoin monet pienemmät kasvuyhtiöt on aika riippuvaisia siitä miten syklisillä sektoreilla menee (esim. autoteollisuus QT:lle).

Itse povaisin tuossa kuvaamassasi skenaariossa voittajiksi REIT:jä, Utiliteja, consumer stapleseja, megapharmoja jne. Paras, kun löytäisi noista kategorioista niitä kasvuyhtiöitä, tai toistepäin kasvuyhtiöitä defensiivisillä toimialoilla. Mitähän ne voisivat olla?

Jep on ne isoja, tosin ne voi syödä myös muiden kakuista siivuja.

Sitten “2nd tier” nimistä on Nvidian tai Shopifyn pitkät kiitoradat omaavia kavereita.

Suomessa kasvufirmoista esimerkiksi Revenio, Qt, Remedy yms. ovat suhteellisen makroriippumattomia. Tottakai kaikki vaikuttaa kaikkeen, mutta toisiin vähemmän, kuin toisiin.

Inflaatioon liittyen, linkkasin tänne eilen Andreaksen pointin tuosta inflaatiokorin muutoksesta ja tässä pidempi sepustus aiheesta kiinnostuneille.

Lopussa hyvin teknisiä pointteja REPOsta ja QT:sta.

Poimintoja inflaatiosta ja firmojen kannattavuuden kestävyydestä.

Sokerisiirappimyrkkyä ovelan brändäyksen avulla myyvät Coca-Cola ja Pepsi näkivät liikevaihtonsa kasvaneen +10 % pääosin hinnannostojen vetämänä.

Silti, kulut paisuivat nopeammin ja esimerkiksi Coca-Colan tulos dippasi.

"Both companies said inflationary pressures hurt their profits as costs rose for trucking, agricultural commodities and packaging. Coke’s operating income fell 28% in the quarter; PepsiCo’s operating profit fell 9%. Still, the results were better than Wall Street forecasts.

Coke said the fourth quarter of 2021 was the first period since the pandemic’s start that the volume of its sales in restaurants and other eat-in venues was ahead of 2019. The Covid-19 pandemic in 2020 shut restaurants, bars, sports stadiums and movie theaters around the world."

Toisaalla meidän kotipörsissä haastelin tänään Orionin Lappalaista. Orionille logistiikkakulut yms. pullonkaulat aiheuttavat kaikenlaista harmia, vaikkakin yhtiö on taklannut ongelmia onnistuneesti. Kun utelin, että alkaako näkyä jo valoa tunnelin päässä totesi Lappalainen ettei tilanne enää näytä pahenevan, mutta ei kyllä helpottavankaan välttämättä edes koko vuotena.

Lisää vettä myllyyn että inflaatiota saataisiin jarruteltua. Sivuosumana tästä voi markkina taas hieman kurtistaa kulmakarvoja.

Ja siis selvennetään että tämä on yksittäisen Fedin jampan lausuntoja, itse päätökset tulee sitten äänestysten kautta mutta luonnollisesti markkina lukee näitä lausahduksia teenlehtinä tulevasta ja Fed käyttää niitä työkaluina kun yritetään markkinan varpusparvea ohjailla haluttuun suuntaan ilman että oikeasti tarttis tehdä mitään.

Reaktio tähän mennessä kertoo että markkina ei ollut hinnoitellut vielä ihan tällaista sisään. Nopeasti happani päivä…

Tämä on kyllä hyvin mielenkiintoinen tilanne. Työmarkkina käy kuumana nyt, samoin talous.

Mutta korkomarkkina (inversio) haistelee jo jäähtymistä, samoin nuo leading indicatorit.

Firmojen kommenteissa ei ainakaan omaan silmään ole osunut kuin että kaikki hyvin kysynnän osalta, ongelmat edelleen pullonkauloissa, komponenteissa yms.

Mutta kun miettii, miten elvytyksen vaikutus hiipuu (sekä valtioiden mikä vaikuttaa suoremmin talouteen että keskuspankkien narun työntö) niin montahan kertaa Fed voi nostaa korkoja, ennen kuin pelko taantumasta hiipii mieleen?

Tai sitten talous jatkaa paisumistaan vahvan kulutuksen/palkkakehityksen tukemana Yhdysvalloissa, heijastuen koko maailmaan. Kiinassa muuten aletaan elvyttämään jo…