Jos yrittää pikkuisen katsoa metsää puilta, Helsingin pörssin p/e on nyt tyyliin 24x. Tämä on sellainen lukema jota voi verrata maailman muihin pörsseihin – niin että tietysti yrittää niidenkin osalta tuloksia normalisoida eikä katsoa loistavan suhdanteen tuloksia.

Ttm on nyt vuosi 2021. Q4.2020 tilalle tuli Q4.2021 jolloin yleisesti ottaen volyymit olivat kivasti isommat ja myyntihinnat korkeammat ==> kova liikevaihtojen kasvu ==> kurssilaskun ja myynnin kasvun myötä p/s-luvut tuleet jonkin verran alaspäin.

Vuonna 2021 kysyntä oli huomattavasti parempaa kuin mihin pörssiyhtiöt olivat orientoituneet. Tällainen tilanne on kannattavuuksien kannalta yleensä hyvä.

USA:sta on ylivoimaisesti eniten helposti saatavalla dataa pörssien arvostustasoista ja miten arvostustasoilla on ollut taipumus korreloida tulevien tuottojen kanssa.

Päivitän alla tarkastelua jossa kerään Helsingistä S&P 500 equal weight -indeksiä jäljittelevän korin.

8 % olisi nähdäkseni varsin optimistinen arvio tuollaisen osakekorin keskivertoyhtiön keskimääräiseksi pitkän aikavälin nettomarginaaliksi.

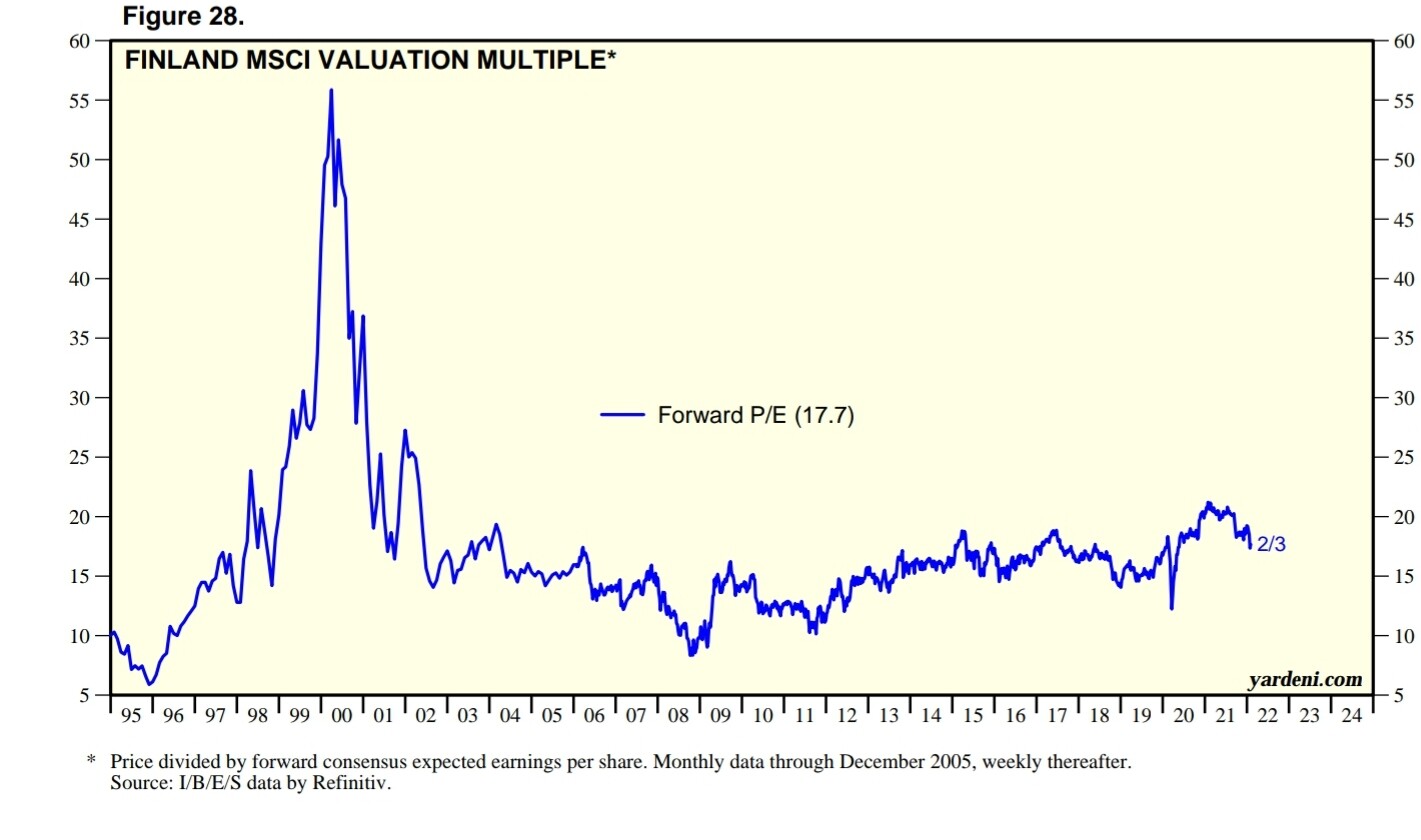

Jos pe on 17.7 niin tuohon kuuluu yhtiöitä joissa pe on taivaissa ja niitä joissa se on maltillinen. Tietenkin korkeisiin pe-lukuihin on yleensä syynsä mutta en pidä hki-pörssiä kalliina. Myös pörssi on Suomessa muovaantunut enemmän teknologian ja kasvuyhtiöiden suuntaan joka nostaa hyväksyttäviä kertoimia

Mielenkiintoinen harjoite.

Kaikille firmoille ei minusta oikein toimi tuo 8% oletus. Mm. Qt, Revenio, Kojamo, Orion, Citycon, Nordea. Jos ne laskisi jotenkin auki jäisi lopuille varmaan 5% net margin (tämä ihan hatusta).

Ehkäpä nuo huomioiden 8% ei ole mitenkään erityisen optimistinen scenario.

Anteeksi tyhmä kysymys, mutta mikä merkitys taulukossasi on toistolle yhtiöiden luvuissa? Vaikuttaa painotuksilta, vaikka puhut equal weight-indeksistä?

Avaan vielä hieman eri sanoin mitä ajoin takaa äskeisellä viestillä ja sitä edeltäneellä, jonka linkkasin tuohon tammikuulta.

USA:n osakemarkkinoista on parempaa dataa helpommin saatavilla kuin muualta

osa mega capeista operoi normaalin kapitalistisen kilpailun yläpuolella ==> vaikeuttaa vertailua muuhun maailmaan

equal weight -indeksissä tasaosuuksin 500 large capia ==> kierretään mainittu ongelma

Helsingin pörssissä ei valitettavasti ole 500 large capia

kerätään kori jossa laitetaan komponetteja eri painoihin jotta sillä on jotain tekemistä OMXH25:n kanssa mutta samalla yritetään säätää toimialajako mahdollisimman lähelle S&P 500 equal weight -indeksiä jotta mielekäs vertailu ehkä mahdollinen

Jason Zweigilla on sana hallussa joten päästän hänet ääneen

Graham recommends limiting yourself to stocks whose current price is no more than 15 times average earnings over the past three years. Incredibly, the prevailing practice on Wall Street today is to value stocks by dividing their current price by something called “next year’s earnings.” That gives what is sometimes called “the forward P/E ratio.” But it’s nonsensical to derive a price/earnings ratio by dividing the known current price by unknown future earnings. Over the long run, money manager David Dreman has shown, 59% of Wall Street’s “consensus” earnings forecasts miss the mark by a mortifyingly wide margin—either underestimating or overestimating the actual reported earnings by at least 15%. Investing your money on the basis of what these myopic soothsayers predict for the coming year is as risky as volunteering to hold up the bulls-eye at an archery tournament for the legally blind.

Huipuista on jo lasketeltu, joten ei arvostustaso enää niin älytön ole. Tämä nyt on vanhan toistoa, mutta kun korot ovat alhaalla, arvostustasot nousevat automaattisesti kun diskonttokorkona käytetään vain riskipreemiota. Ja nyt sitten osakkeisiin on hinnoiteltu myös korkojen nousua.

Nähdäkseni 2021 tulokset olivat hieman optimistisesti katsoen 30 % (pessimisti voisi sanoa 40 %) yli sen mikä olisi normaalia syklin yli tuolle setille.

Olen ihan samaa mieltä siitä että tuo 8 % näyttää äkkiseltään hieman matalalta. Mutta jos 20 vuotta sitten melkein mihin tahansa pörssiin olisi ennustanut keskivertofirmalle 8 % pitkän aikavälin nettomarginaalia…

… reaktio olisi ollut että vau teillä on kyllä tosi laadukkaat ja hyvissä markkina-asemissa olevat firmat siellä.

Se mikä olisi silloin koettu erinomaiseksi suoritukseksi onkin nyt vain lievästi optimistinen skenaario pitkälle aikavälille?

Toisin sanoen en usko että kapitalismi palaa täysin ennalleen.

Mitä olen ehtinyt katsoa niin aika lailla odotuksiin, ei isoja ikäviä ylläreitä. Eli lievän positiivista koska markkina aina odottaa pakkolaskuasennossa pelko pepussa…

Edit: Joo, eipä tästä oikein mitään löytynyt. Fed jatkaa aiemmin kommunikoidulla linjalla, ei draamaa. Eli markkina on varmasti tänään positiivinen (Jos Putinin tankit ei jyrää) koska indekseissä taisi olla jo hinnoiteltuna potentiaalisia huonoja uutisia. No news is good news.