Muutama kuvaaja aamun Erikoisjaksosta!

Viime aikoina on puhuttu inflaatiosta niin paljon, että se tulee omistakin korvista ulos. Jätin lyhyen välin pörinät vähemmälle ja loin katsauksen muutamiin deflatorisiin tekijöihin taloudessa, eli massiiviset omaisuuskuplat tai diplomaattisemmin ilmaistuna “varallisuuden paisumiset”.

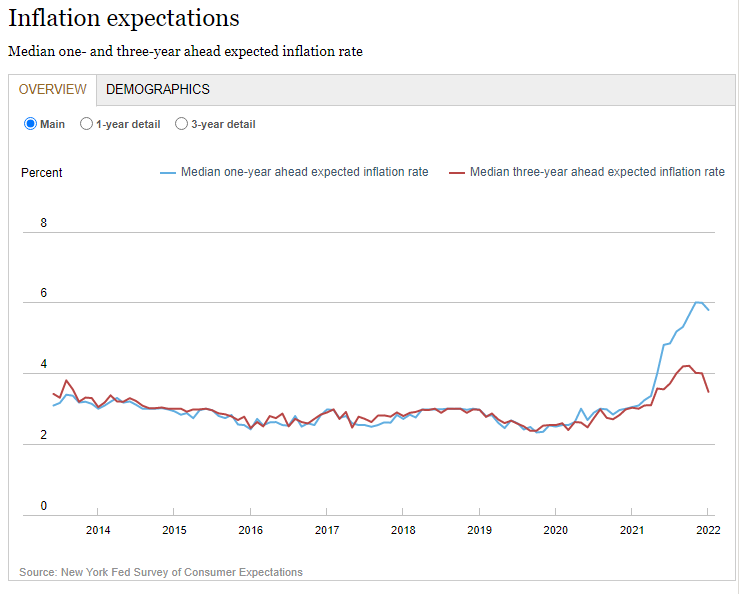

Kotitalouksien inflaatio-odotukset alkavat taittua jenkeissä. Inflaatio-odotukset on käsittääkseni hieman kiistanalainen konsepti, mutta kai tämän voi lukea positiiviseksi kehitykseksi?

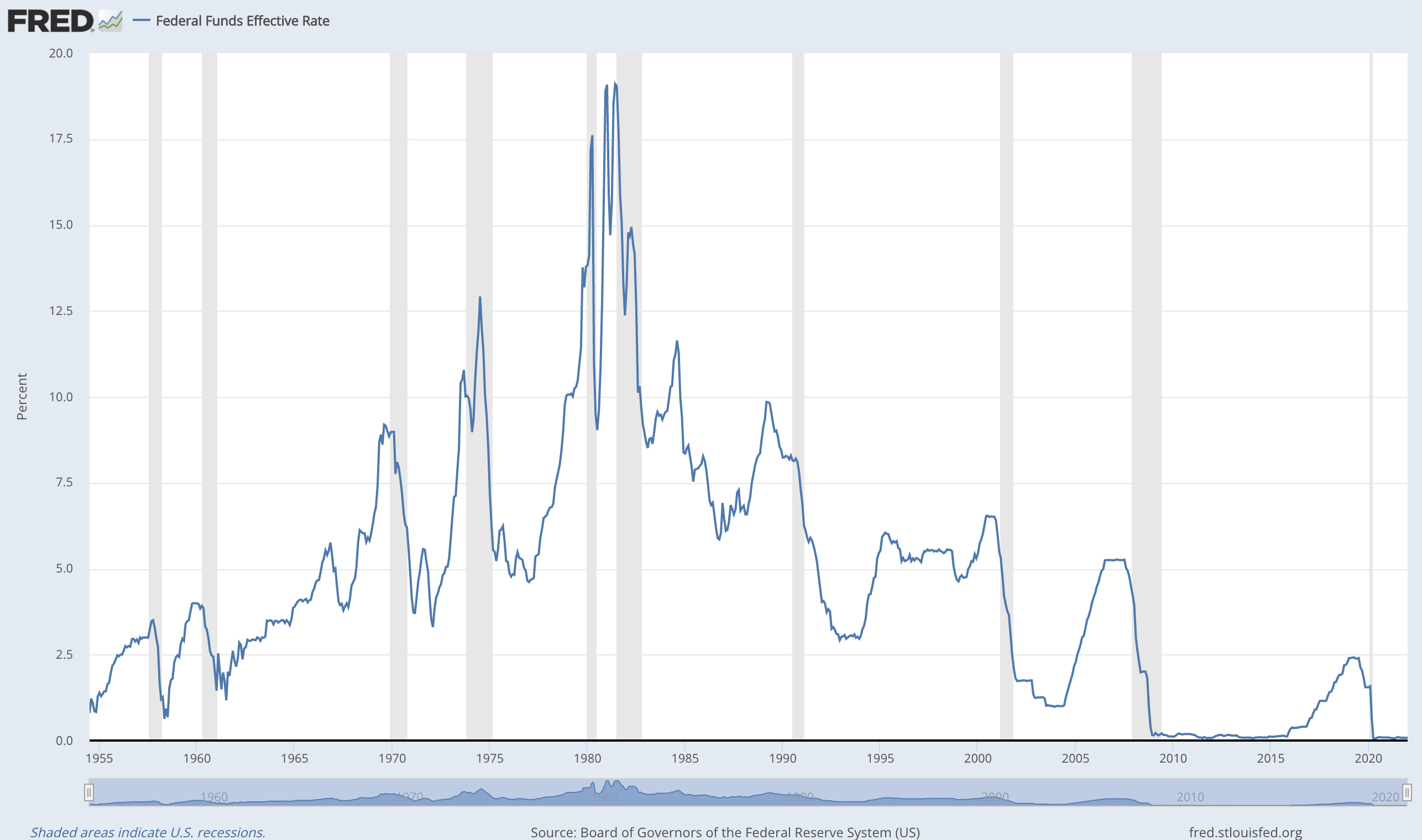

Huonoja uutisia (PING @musa_2 ). Fed ei ole oikeastaan kertaakaan tappanut inflaatiota ilman, että talous olisi syöksynyt taantumaan.

Yleensä taantuma ei ole herkkua tuloskasvulle eikä pörssien kehitykselle.

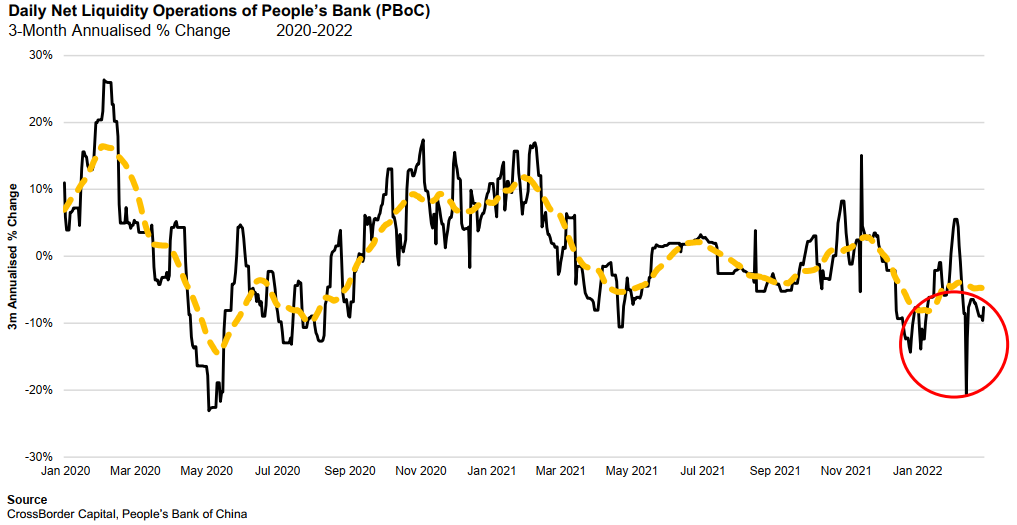

Korkokäyrän kääntyminen ja vääntyminen on jatkunut ja salkunhoitajat odottavat sen madaltuvan myös.

Inflaatio ja kuuma talous on murhe nyt, mutta voisi muotoilla niin että markkinalla parin vuoden päästä murehditaan aivan päinvastaista tilannetta.

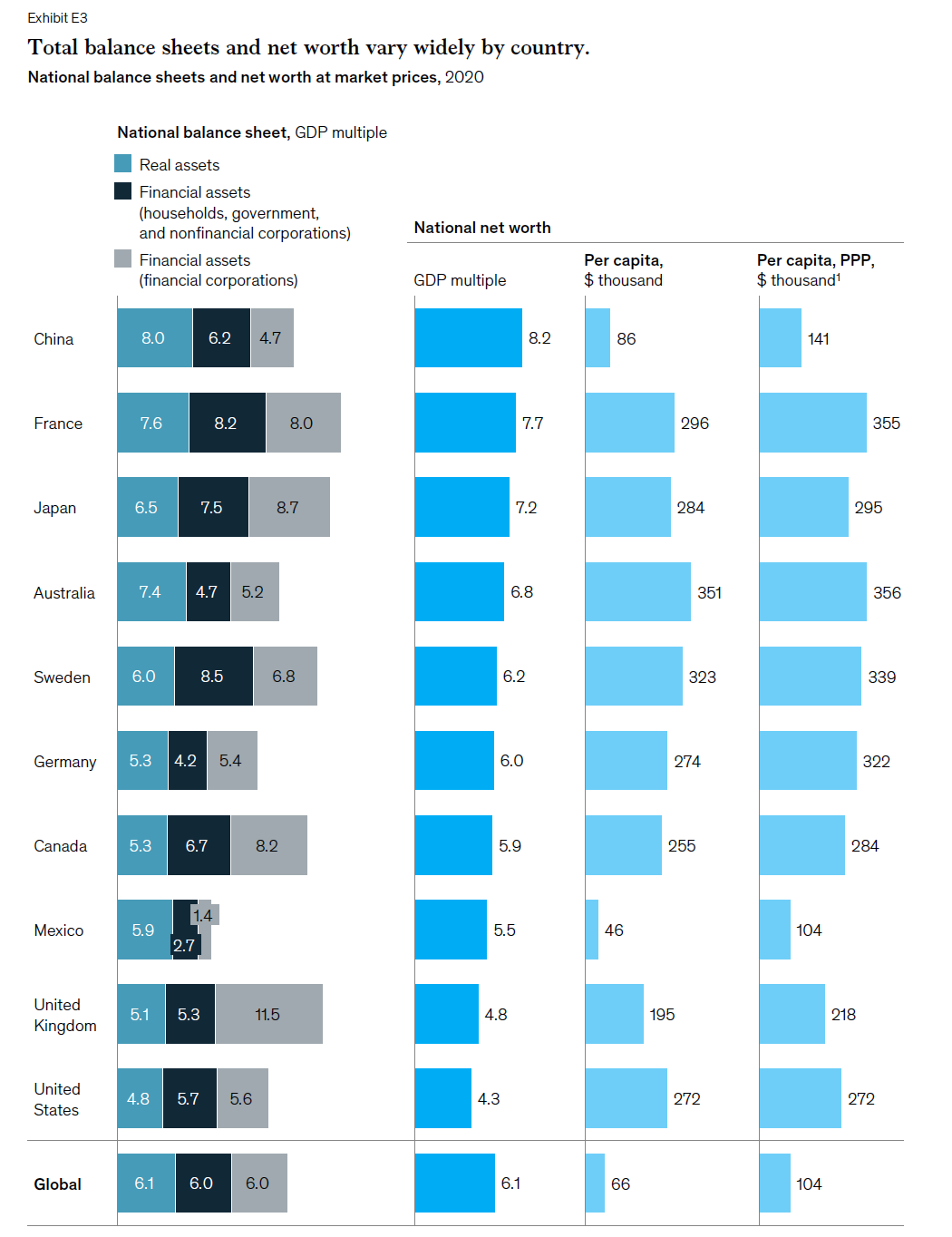

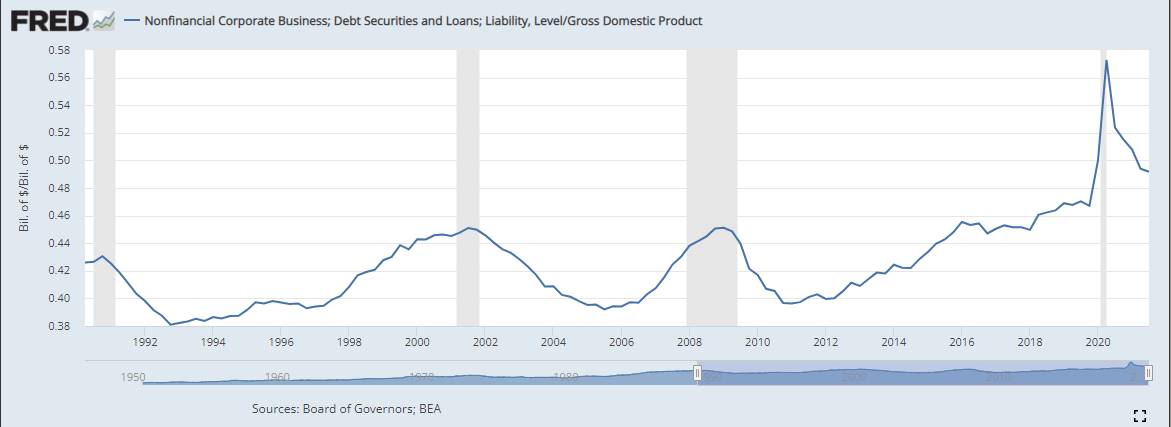

Maailmassa on muutamia isoja norsuja posliinikaupassa, jotka liikkuessaan voivat hönkäistä kunnon deflaatioläyhkän talouteen. Kiinan varallisuuden suhde BKT:hen, kiinteistömarkkina kärjessä, on samaa tasoa kuin Japanin suhdeluku sen omassa eeppisessä megakuplassa.

Joko Kiina rikkoo uusia ennätyksiä ja on malliesimerkki sosialistisen ja markkinatalouden hybridistä, tai sitten se on tekemässä saman mokailun kuin Japani ja tuo varallisuus on ottanut sisäänsä hieman “Lapin lisää”. Taipuisin jälkimmäiseen.

Huom, tämä ei tarkoita mitään väistämätöntä megaromahdusta, mutta tällaisten sulattelu on usein pitkä ja vaikea prosessi kun tappiot jaetaan eri taloustoimijoiden kesken.

Evergranden ja muiden ongelmat on yksi oire tämän ongelman kärjistymisestä viime aikoina.

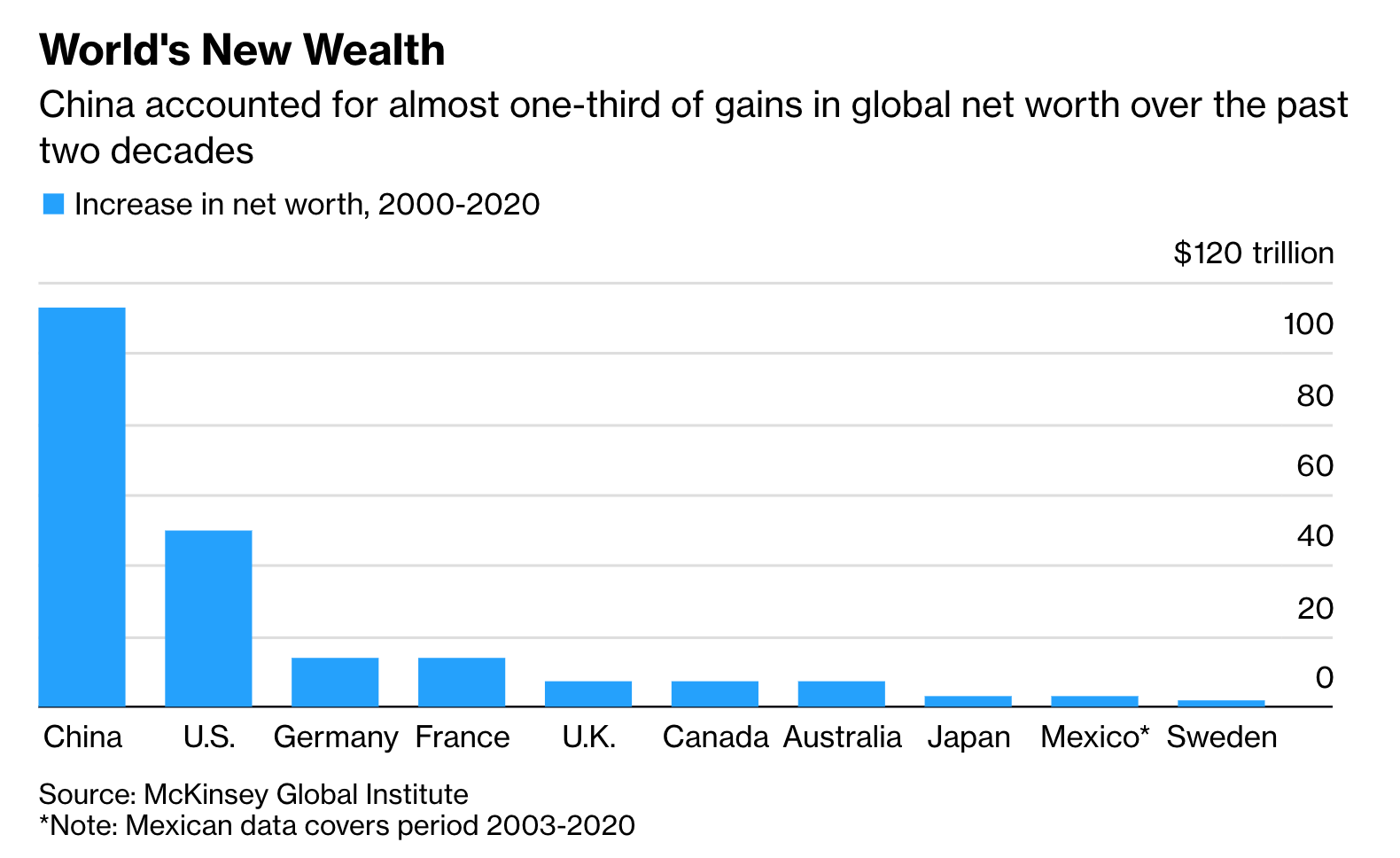

Kiinan varallisuus on kasvanut massiivisesti 2000-luvulla…

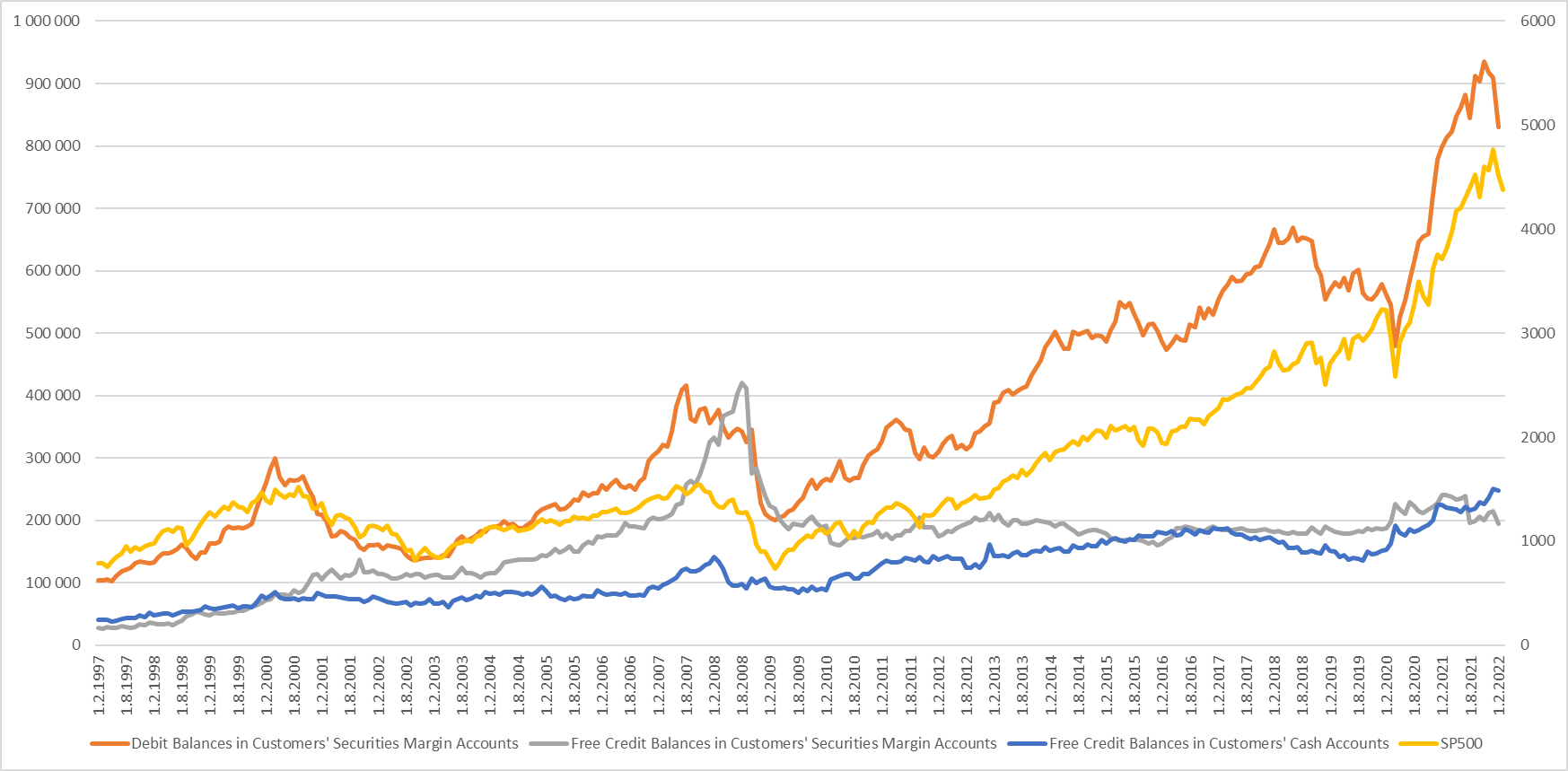

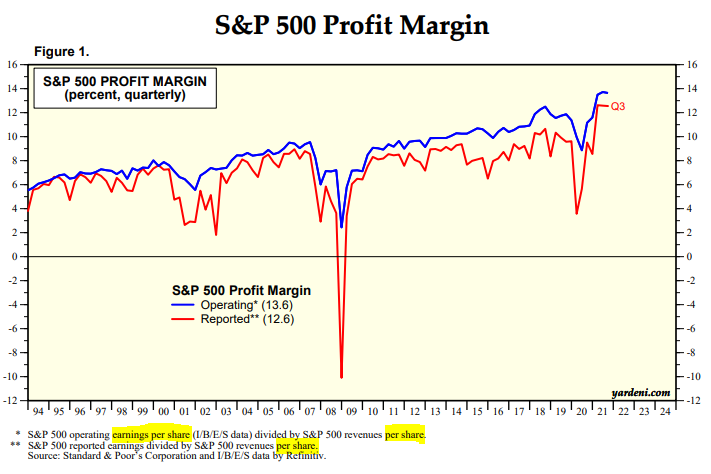

Tämä ei ole siis mikään myrskyvaroitus, mutta omaisuusluokkien arvot on ympäri maailmaa melko katossa osakkeista kiinteistöihin ja bondeihin. Näiden rauhallinenkin sulaminen voi aiheuttaa reaktioita, jotka taas painavat talouskasvua ja aiheuttavat deflatorisia paineita.

Ja deflaatio on myrkkyä meidän velkavetoiselle talousjärjestelmälle.