Mielenkiintoinen näkökulma. Voisitko avata vähän enemmän mitä tarkoitat alla olevalla suhdanteella?

Suhdannevaihteluhan on talouden trendikasvun ympärillä olevaa “häiriötä”. Enimmäkseen aiheutuvat investointien vaihtelusta, mikä sitten näkyy erityisesti meidänkin kotipörssimme konepajojen syklisyytenä. En ihan purematta niele länsimaiden olleen ennen sotaa jotenkin investointisyklin huipulla. Ainakaan tämä sota ja pakotteet eivät vähennä tarvetta massiivisille investoinneille energiaan, erityisesti uusiutuvaan sellaiseen.

Ulkomaalaisten joukkopako Helsingin pörssistä ei sitten näytä toteutuneen ainakaan vielä, toisin kuin jotkut toimijat ovat halunneet antaa ymmärtää: https://www.hs.fi/talous/art-2000008668470.html

Kyllähän puolet nousuista hävisi jenkkiavaukseen. Torstaina taas US inflaatiolukuja. Ukrainasta odotellaan lisää uutisia, näinkin hiljaisen päivän jälkeen. Oma mutuilu on, että jenkkien vanavedessä on vielä valua, koska siellä ei ole käytännössä paljoakaan vielä korjattu.

Tulkitsin tuon niin, että mitä parempi kuluvasta vuodesta olisi ollut tulossa ilman Venäjän hyökkäystä ja energiahäiriöitä, sitä vähemmän downsidea arvostuskertoimissa oli sisäänrakennettuna ennestään.

Vaikka olet tietysti oikeassa suhdannevaihtelun olevan vain kohinaa yritysten todellisen tuloskunnon ympärillä, niin markkina yleensäkin “kohisee” todella paljon. Korkeasuhdanteessa yritysten kannattavuus on yleensä hyvällä tasolla ja tätä pistettä on edeltänyt nousujohtoinen trendi ja tätä yleensä ekstrapoloidaan jatkuvaksi. Kehitys siis näyttää hyvältä ja yleensä tämä johtaa historiallisiin keskiarvoihin nähden korkeisiin arvostuksiin.

On mielestäni pidettävä faktana, että 2021 oli ennätyskannattavuuden vuosi monella alalla ja että vertailu 2021 vs. 2020 YoY näyttää todella hyvältä tavalla, jonka ekstrapolointi avaa selvää riskiä sortua tyhmään optimismiin ilman sotaakin. Possukerho oli karhuna viime kesästä asti tästä syystä.

“Markkina katsoo aina eteenpäin”, sanotaan. Mutta jos metafora sallitaan, markkina lähinnä kävelee eteenpäin odottaen suoran jatkuvan, katsomatta oikein minnekään. Tiellä kuitenkin yleensä pysytään, koska matkasta suurin osa on pitkiä suoria. Ja vaikka välillä kävelisi pöpelikön kautta niin tarpeeksi pitkällä aikavälillä päästään takaisin polulle, kunhan jaksaa kävellä suoraan eteenpäin. Aina vähän väliähän joku esim. Verneri muistuttaa tästä.

Ajattelisin, että puhut nyt samasta asiasta.

Jos ei vielä, tuskin ollenkaan. Omaisuuden arvon nopea alaskirjaaminen markkinakonsensuksella ei edellytä suurta vaihtovolyymia, jos kaikki ovat äkisti samaa mieltä siitä, että yhtiö on menettänyt paljon arvostaan äkkiä.

Esimerkiksi nythän Venäjä aikoo kansallistaa, eli käytännössä varastaa yritysten omaisuuden Venäjällä. Tällaisen seurauksena arvoa vain alaskirjataan ilman, että hinnanmuodostus tapahtuu kaupankäynnin kautta. Tieto leviää nopeasti ja HS:n uutisoidessa se on jo käytännössä kaikilla, joilla on väliä. Kukaan ei enää kelpuuta vanhaa hintaa.

Ei se nyt aivan noinkaan ole. Muistuttaisin että OMXHPI.n huippu oli syyskuun 6., eli korjattu on jo hyvän aikaa. Kuumimmissa osakkeissa huiput olivat vielä aiemmin. Ja keskeisimmillä markkinoillakin kasvuosakkeiden nousu katkesi jo huomattavasti ennen sapelien kalistelua.

Markkinoilla on kyllä tapana liioitella, mutta korjaavat kyllä aina jossain vaiheessa (ja liioittelevat siinäkin).

Venäjän osuus maailman BKT:stä on vain n. 3%, se ei todennäköisesti tule ajamaan maailman taloutta taantumaan. Samaan aikaan korkojen nousu lykkääntyy sodan takia ainakin Euroopassa, joka on hyvä asia osakkeille.

Olen aika optimistinen tämän vuoden osalta, koska reaalitaloudessa menee edelleen loistavasti. Moni yritys tulee pääsemään ilman Venäjääkin vertailukauden tasolle samaan aikaan kun pörssikurssit ovat jo korjanneet kymmeniä prosentteja alas. Jos vaan on hinnoitteluvoimaa, niin inflaatiosta pystyy taittamaan suuren osan. Päinvastaisen esimerkin näkee esim. Orthexin kohdalla tänään, muovikippojen hintaa on vaikea nostaa nopeasti.

En usko, että talouden nousukausi on vielä lähelläkään loppua, vaikka tämä alkuvuosi on riskejä tarjonnut.

Venäläistä maakaasua ja öljyä on vaikea korvata Euroopassa. Se johtaa automaattisesti kovaan inflaatioon pian jos hanat menevät oikeasti kiinni ( ja koska globaalit markkinat, se ei rajoitu Eurooppaan ).

Itse näen kyllä todennäköisenä että tästä tulee ennätys inflaatio vuosi, ja aika monelle sektorille se tekee hallaa ( alkaen jo kuluttajien alentuvasta ostovoimasta päätyen tuottajiin joilla ei ole hinnoitteluvoimaa siirtää raaka-aine kustannuksia hintoihin ).

Koska olen ikiholdari tämä ei tosin vaikuta millään tavalla sijoituskäyttäytymiseeni vaan jatkan osinkojen uudelleensijoitusta ja muistakin lähteistä tulevien tulojen sijoitusta tänäkin vuonna.

Tämä juttu olikin ketjussa jo eilen, mutta laitetaan nyt vielä uudestaan niin rikotaan tämä myytti sijoittajien joukkopaosta Suomesta:

Ja lainauksen kanssa:

Ulkomaalaiset sijoittajat omistivat perjantaina 18. helmikuuta pörssiyhtiöiden osakkeista 43,4 prosenttia. Venäjä hyökkäsi Ukrainaan 24. helmikuuta ja saman viikon perjantaina ulkomaisten sijoittajien omistusosuus osakkeista oli edelleen 43,4 prosenttia. Osuus oli ennallaan myös viime viikon perjantaina ja kuluvan viikon maanantaina.

Uraani, öljy, nikkeli, kulta, vehnä… Hyödykkeet ovat vuosikausia olleet täysin paitsiossa yksityissijoittajien sijoitussalkuissa, mutta nyt ne ovat geopoliittisen kriisin myötä tehneet näyttävän paluun. Traders’ Clubin 128. jaksossa Tuomas ja Jukka tutkivat hyödykkeiden roolia inflaatiosuojan tuojana ja treidauskohteena. 0:00 Intro 2:36 Markkinakatsaus 40:45 Tekninen analyysi 48:10 Salkkukatsaus

Uhh, näinkö sitä päädyttiin takaoven kautta Inderesin energia-analyytikoksi

Zombiyhtiönähän pidetään sellaista yhtiötä, joka ei kykene tekemään tarpeeksi rahaa tuottaakseen omistajilleen voittoa, vaan pysyy hädintuskin pinnan yläpuolella liiketoiminnan tuottojen huvetessa lainojen korkoihin ja pakollisiin korvausinvestointeihin. Joidenkin mielestä Helsingin pörssissä oleva Reka Industrial on esimerkki suomalaisesta zombie-pörssiyrityksestä.

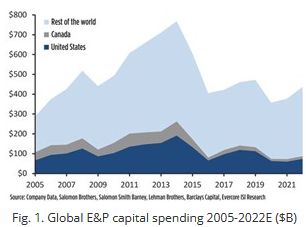

Viime vuosina länsimaissa zeitgeist on vahvasti suosinut erinäisiä ESG-sijoituksia ja samalla on alettu esittää ilmastonmuutoksen vuoksi perusteltuja ajatuksia että öljyn käyttöä täytyisi rajusti vähentää. Lisäksi vuodesta 2014 eteenpäin öljyn hinta on ollut aivan pohjamudissa mm. Yhdysvaltain rajusti kasvaneen liuskeöljytuotannon vuoksi

Vaikka usein toisin väitetään, niin erityisesti juuri nämä isot öljy-yhtiöt ovat reagoineet hyvin vahvasti huutoon ja leikanneet rajusti investointeja öljynetsintään ja tuotantoon:

Tämän vuoksi monen sijoittajan keskuudessa on ollut vallalla käsitys että Exxonin öljylähdevarannot mätänevät käsiin, eikä yhtiö kykenisi tekemään tarpeeksi voittoa niin että koko bisneksen siirtymä uusiutuviin onnistuisi. Koronakriisissä WTI:n hinnat menivät jopa hetkeksi negatiiviselle ja nopeimmat alkoivat jo huutamaan koko öljysektorin kuolemaa. Kun miniskuulinen Engine No. 1 onnistui laajasti uutisoidussa yhtiökokouksessa nöyryyttämään Exxonin johtoa saamalla hallitukseen kolme jäsentä, tämä käsitys vain vahvistui:

Raaka-ainesektorilla on sanonta että ratkaisu alhaisiin hintoihin on alhaiset hinnat. Kun yhdistetään vähenevät investoinnit eli vähenevä tarjonta ja kasvava kysyntä, niin hinnalla on vain yksi suunta kunnes kysyntä alkaa tuhoutua ja tuotantoinvestoinnit kasvavat, jolloin tarjonta saadaan tasapainoon kysynnän kanssa. Tässä voi helposti mennä vuosia!

Eli oikeastaan voidaan jo varmasti sanoa että ellei öljyn kysyntä ja täten hinta romahda lähiaikoina syvästi ja yllättäen (Kiina-riski!!!), niin Exxonilla ei ole mitään hätää ja kyseessä ei missään nimessä ole zombiyhtiö vaan syvästi kannattava energiayhtiö. Näin ollen voisi sanoa että tässä asiassa Paasilta ja kumppaneilta on ehkä jäänyt se kaikista syvällisin analyysi tekemättä ja podissa on vaan toisteltu muualta saatuja ajatuksia. Itse ottaisin vinkit öljysijoituksiin mielummin Frederikiltä:

Videon otsikko ja lämmin kansikuva tulivat amerikkalaisen strategin kommentista:

“The risk of Armageddon has risen dramatically. Stay bullish on stocks over a 12-month horison.”

Mikäpä voisikaan kääntää strategeja pessimistiksi, vaikka itse pointti on ihan hyvä. Jos riski laajamittaisesta ydinsodasta realisoituu (joskin voi olla aluksi vaikea arvailla miten tilanne kehittyy…) ei osakkeista tarvitse murehtia. Jos riski ei realisoidu ja pörssi on dipannut rajusti, ostot voivat osoittautua fiksuiksi. Ehkäpä tuossa tilanteessa olisi elämässä muutakin tekemistä, kuin ostotoimeksiantojen tekeminen kuitenkin.

Itse videon ydinaiheisiin.

Kaikki sijoittajat ovat varmasti huomanneet, että elämme keskellä pörssiromahdusta. Pörssi on yksi rahoituskanava yrityksille, jotka operoivat ja pitävät yllä oikeaa taloutta. Mutta myös muualla rahoitusjärjestelmässä ritisee ja ratisee.

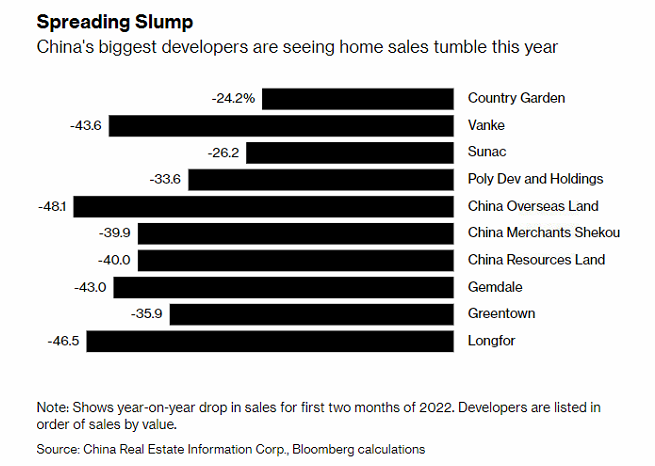

Kiinan massiivinen kiinteistökupla sihisee ja tilanne vaikeutuu. Samalla maa tähtää tänä vuonna 5,5 % BKT:n kasvuun eli luvassa on lisää velkaelvytystä. Se pahentaa tietysti pidemmän aikavälin velkapainia.

tilanne voi olla pahempi kuin rauhoittelevat ekonomit kertovat. ei tätä niin voi katsoa, että suomen vienti on venäjään pieni ja siksi suomi ei mene taantumaan. väitän jyrkästi ettemme tiedä kaikkia vaikutuksia.

Kyllä aika pahalta näyttää länsimaiden suunta… energia on tärkein asia taloudelle ja pahasti velkaantunut USA/EU kuin väkisin syventää omaa kuoppaa. Hieman myös laittaa miettimään miksi Kiina/venäjä ovat haalineet kultaa ennätysmäärät 2014 vuodesta asti. Vaikuttaa että länsi-itä kuilu syvenee tästä entisestään… toki ovat rikkaita myös luonnonvaroiltaan.

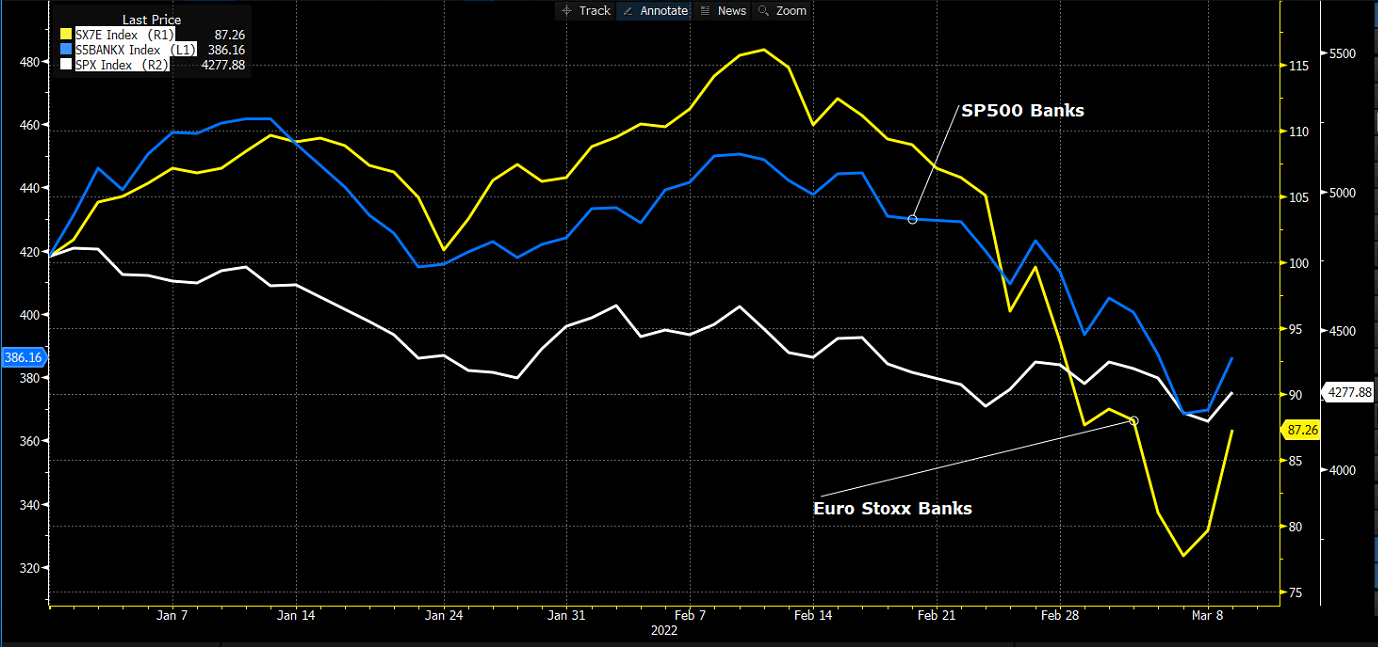

Iltapäivää kaikille! EKP:n korkopäätös julkaistaan muutaman minuutin päästä, ja tänään keskuspankin on valittava sanansa varoen. Pitäisi rauhoitella inflaatiohaukkoja ja samaan aikaan varautua talouskasvun heikkenemiseen. Lisäksi, kuten Verneri ylempänä osoittikin, rahoitusolot ovat heikentyneet selvästi myös Euroopassa. Selvää on ainakin se, että inflaatioennusteita nostetaan ja talouskasvuennusteita lasketaan. Ohessa aamulla julkaisemani ennakko:

no niin, aloitetaan tästä. Kriisi on vedenjakajana Euroopalle. PEPP-ohjelmasta ei enää puhuta korkopäätöksen alussa, eli se ajetaan alas suunnitellusti, ja APP-ohjelman puitteissa ostoja vähennetään aikaisempaa nopeammin: huhtikuussa ostot nostetaan 40 miljardiin, mutta jo toukokuussa lasketaan 30 miljardiin ja kesäkuussa 20 miljardiin. Tästä eteenpäin ollaan datan varassa, mutta jos inflaatiokuva ei muutu, niin APP-ostot lopetetaan Q3:lla.