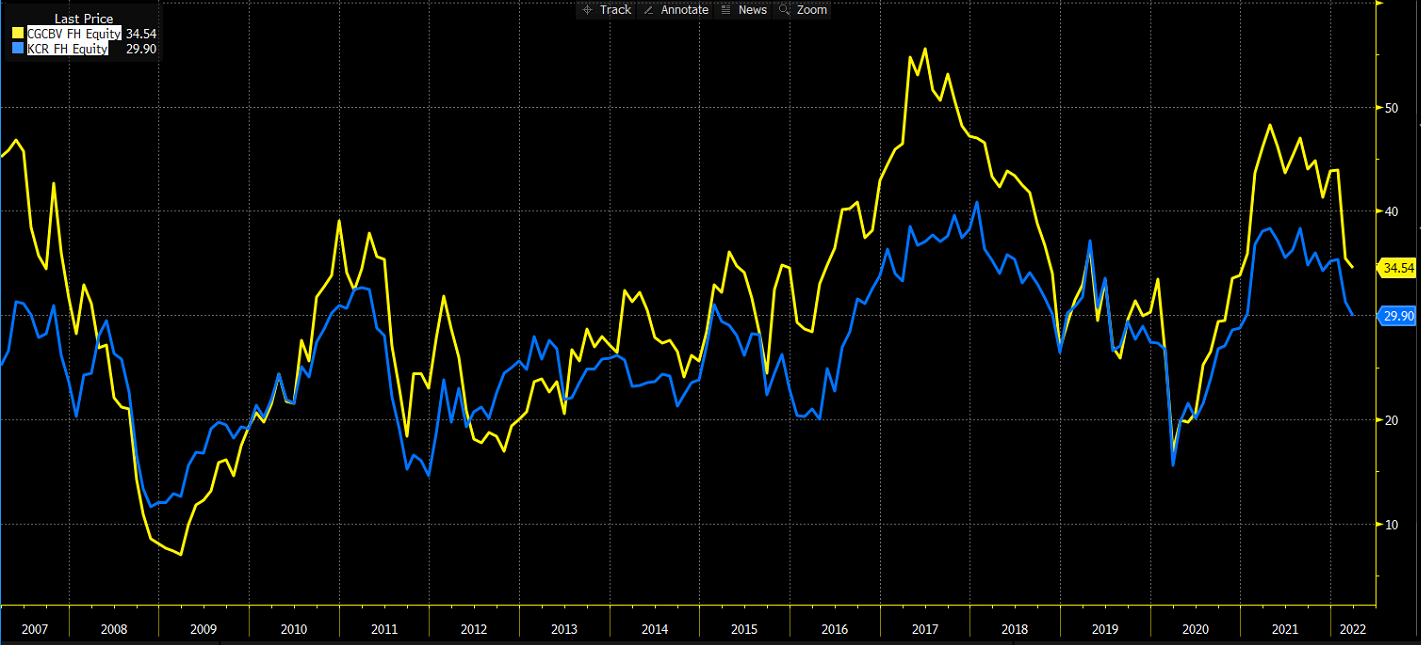

Tuntuu että vähän ollaan jäljessä tuon “varmaan vähitellen alkaa kannattaa ostelemaan” -lauseen kanssa. Moni yhtiöistä on jo korjannut sodasta alkaneen laskun ja osa noussut tuon ylikin.

@Tunturisusi joo tuo on totta. Itse olen jo kevennellyt niitä nousun kiinni ottaneita ja koettanut katsoa jotain muuta (mielellään inflaatiota kestävää) tilalle.

Osa on korjannu ja osa ei… löytyy tuolta ostettavaa jos on valmis kantamaan myös riskiä. Paljonkin osakkeita joissa -30% muutamassa kk.

Osa sodan takia, osa vaan peilaa hidastuvaa kasvua.

Minä en muuten muista koskaan nähneeni Nordean Antti Saaren sanoneen osakkeiden olevan kalliita / suosittelevan keventämään riskiä. Aina on loistava ostopaikka ja joku tilasto jolla voidaan perustella että nyt ollaan itse asiassa todella maltillisilla arvostustasoilla.

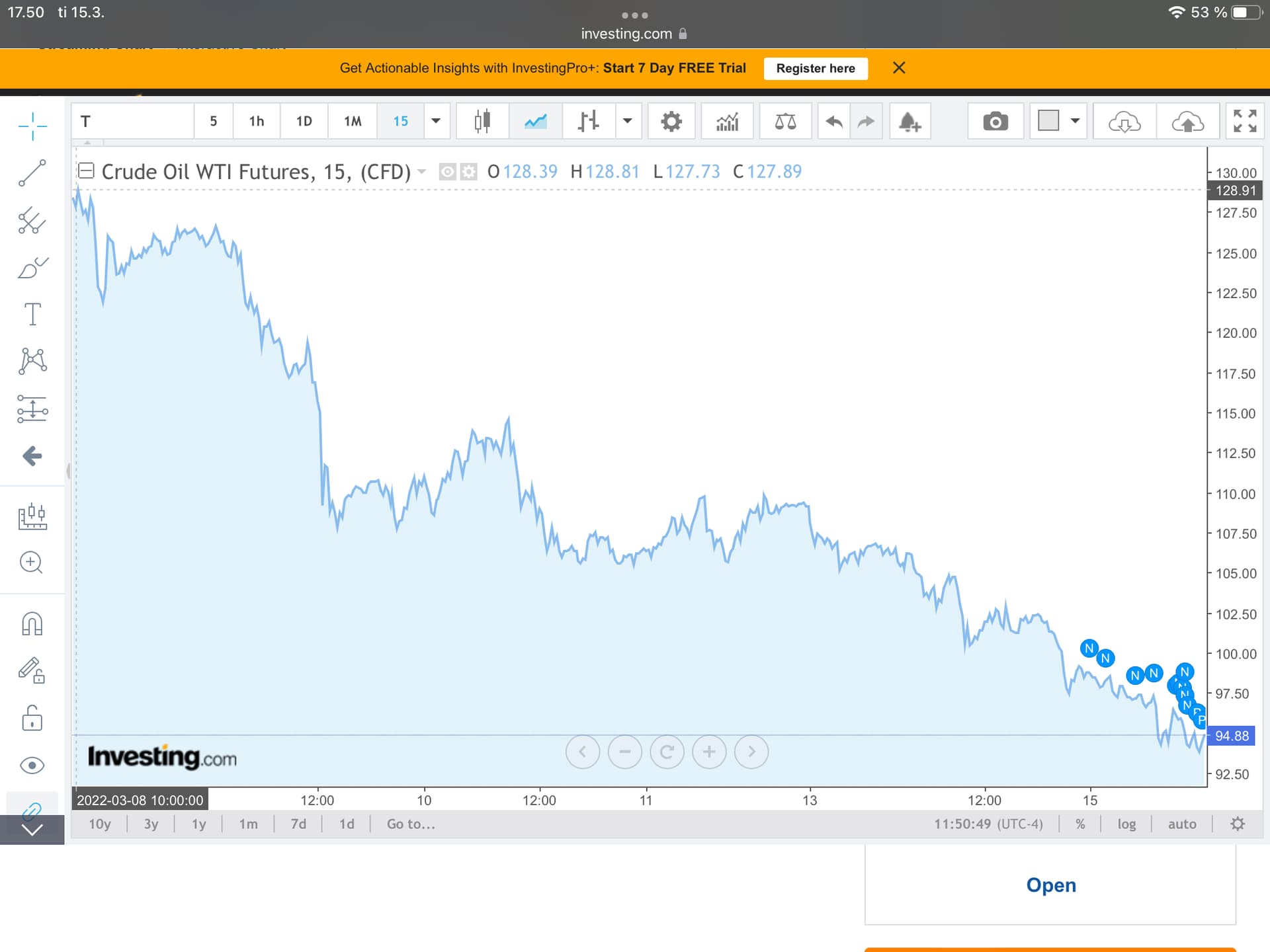

Öljyn hinta laskenut 97,5$:n, joka on vain himpun verran korkeammalla kuin ennen Venäjän hyökkäystä Ukrainaan. Sama koskee myös kultaa. Itse pidän noita aika merkittävinä liikkeinä, vaikkakin voivat olla toki vain normaalia päiväheiluntaa. Jääneekö sota kohta jo taka-alalle pörssien suuntaa arvottaessa ja hidastuva talouskasvu yhdistettynä kiristyvään rahapolitiikkaan saa taas päähuomion?

Omissa silmissä taantumariski on kyllä loppuvuotta kohden korkealla. Inflaatio on laskenut kuluttajien ostovoimaa rajusti, palkat eivät ole nousseet läheskään vastaavasti. Nousevat korot vie osansa ostovoimasta. Helikopterirahaakaan tuskin enää tulee.

=> Pitkällä aikavälillä siis erittäin hyvä paikka ostaa osakkeita ;D

Kaikissa vaan se laskun alku ei ole siinä vuoden alussa, vaan esim edellisen vuoden alussa/aikana. Aika turha taulukko omasta mielestä. Ei markkinat nollaannu ja vuoden alussa aloiteta “uutta peliä”.

Bloomberg TV:ssä oli pohdintaa, että öljyn hinnan lasku olisi osittain syytä Kiinan odotettua heikommasta talouskasvusta tänä vuonna. Syynä covid ja siitä aiheutuvat tehtaiden sulut ja liikkumisen rajoitukset. Myös epäilykset Kiinan aseavusta tai muusta muona/materiaaliavusta Venäjälle saattaisi vähentää investointeja Kiinaan ja sitä kautta öljyn kysyntää siellä. Ensimmäinen syy on realisoitumassa ja toinen syy on spekulointia.

Kiina on pitkään ollut jos jonkinlainen päänsäryn aihe maailmantaloudessa. Mutta eilen suorastaan hämmästyin, miten paljon blummalla oli Kiina-kriittisiä artikkeleita.

Yhdysvalloissa on jo vuosia oltu hereillä Kiinan heittämälle haasteelle “maailmanjärjestykselle”, mutta Venäjän muuttuminen yön yli pahikseksi ja sijoituskelvottomaksi eettisesti ja PR-mielessä on samat pohdinnat kohdistuneet Kiinaan.

Onko autoritäärinen, ihmisoikeuksia polkeva, globaalia vaikutusvaltaa hakeva ja etnisiä vähemmistöjä muiluttava kommunistidiktatuuri kelvoton sijoituskohde? Sitä kelpaa kysyä. Ongelma on, että Kiina on maailman toiseksi suurin talous ja siksi eri talousalueiden irrottautuminen siitä on melkoista tuskaa.

Kiinan sijoituskelvottomuus näkyy kyllä hyvin maan pörssien kosahduksessa.

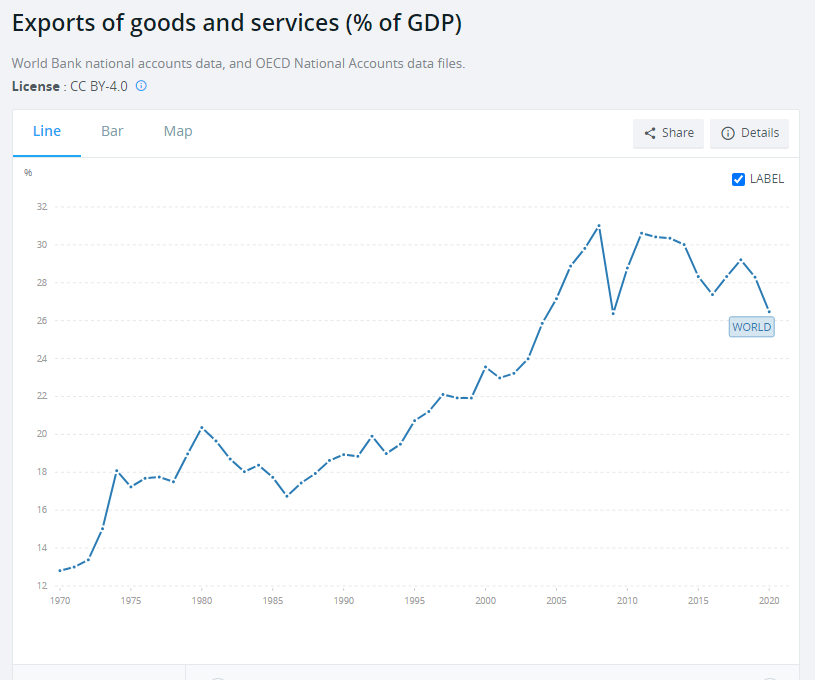

Loin videolla pienen katsauksen globalisaation jo pidempään jatkuneeseen pakittamiseen, josta kauppasodat ja rähinät ovat oireita. Maailmankaupan osuus BKT:sta on pakittanut jo finanssikriisistä alkaen:

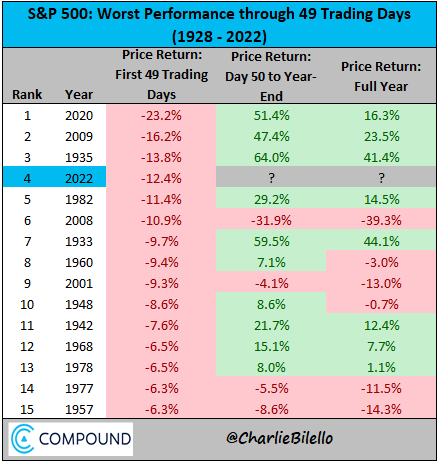

Mistä tuo 49 päivää on repäisty? Onko jenkeissä joku alkuvuoden vapaapäivä synkassa 1. tammikuuta kanssa niin, että tulee tasaviikot? Eivät käsittääkseni vietä loppiaista.

Suhtaudun aina epäluulolla tilastoihin ja vertailuihin, joissa ei käytetä pyöreitä lukuja, jollei siihen ole jotain erikseen määriteltyä syytä (kuten syklin huipusta/pohjilta huippuun/pohjille).

S&P:n huippu taisi olla vasta tämän vuoden tammikuussa?

Tämä on tietysti osin tervettä riskien paluuta ja terveemmän talousympäristön merkki mutta samalla iso muutos löperöön rahan hintaan tottuneille yrityksille ja sijoittajille.

Jos pitäisi veikata, ja tottakai pitää veikata, niin sanoisin isommaksi syyksi Kiinan lockdownit.

Ehkä öljypiikki ylös oli yhtä yliampuva kuin nykyinen korjaus alas. Etenkin öljyfirmojen kohdalla kun moni lafka hinnoiteltu ~60$ barrelin mukaan. Mutta se on mitä on. Futut heiluu minkä tahansa puolikkaan uutisen perusteella, mutta imo olennaista on kuitenkin supply/demand ja inventaariot on kohta finito.

Tähän lisää lukuisat verohelpotukset bensaletkuilla eri maissa mikä siirtää demand destructionia niin mielenkiinnolla odotan kesäkulutuksen aikaan miltä näyttää.

Venäjä myy isolla alennuksella öljyä Kiinaan → Kiinan aikaisemmin käyttämät lähteet laskevat hintaa → Venäjä myy isolla alennuksella öljyä Kiinaan → jne jne.

=> Eurooppa saa ostaa muualta öljyä ja korvaa hissukseen Venäjän öljyn. Venäjä on ainoa häviäjä.