FEDin jälkijättöisyyttä ja munimista on puolusteltu mm. sillä että he eivät halua olla vaikuttamassa kuplien purkautumiseen. Jenkkien eläkesysteemi on aikapaljon omaehtoisen (mm. osake)säästämisen varassa ja on tietysti tärkeää että markkina olisi suhteellisen vakaa. Mutta vakauden suhteen on unohtunut juuri tuo kuplien hillitsemisen olevan myös osa vakautta.

Eli koska FED on hampaaton, markkina on oppinut siihen että FED tukee osakesäästäjiä aina enemmän kuin sitä köyhää perusduunaria jota se inflaatio eniten puree. Markkina on oppinut että kannattaa ottaa riskiä mahdollisimman paljon, apu on lähellä.

Yksi esimerkki paradoksaalisuudesta on esimerkiksi.työmarkkinan tiukkuus, osaltaan aiheuttamassa inflaatiota. Moni hyvätuloinen on vetäytynyt pois työmarkkinoilta kun osakesalkun monikertaistuminen on jo turvannut lokoisat eläkepäivät ja voi keskittyä johonkin hauskempaan. Seurauksena tietysti entistä tiukempi työmarkkina ja lisää inflaatiota. No, tässä mielessä routa voi ajaa porsaan kotiinkin vielä.

ja huom, korkeampi inflaatio ja korkotaso ei ole pitkässä juoksussa erityisen haitallista osakkeille. Se on sitä murroskohdassa kun arvostuskertoimet muuttuvat rajusti. (eli näihin aikoihin, tai jo syksystä asti teknojen kohdalla)

Koronaviruksen laajuus

Koronaviruksen kesto

Koronaviruksen syklisyys

Koronaviruksen vaikutukset talouteen

Koronaviruksen aiheuttama palvelualojen syöksy ja syklisyys

Koronaviruksen aiheuttama kuluttajatuotteiden kysynnän suuruus ja tarjonnan pullonkaulat

…

Ukrainan sota, sen kesto ja vaikutukset “???”

Omaan makuun melkoinen ristisanatehtävä. Vaikutukset näkyy viiveellä ja oikea vastaus näkemykseen kuuluisi olla “My best guess is…”

FED:n suhteen on helppo olla samaa mieltä. Mutta kyllä esim. inflaatiokehityksen pystyy jollain tarkkuudella ennustamaan 6-12kk eteenpäin. Keskuspankeilla taitaa olla vääriä henkilöitä töissä🫢. Muistan myös Vesa Puttosen sanoneen, ettei kukaan osaa ennustaa inflaatiota…ehkä insinöörit ja psykologit osaavat tämän paremmin.

Edit: Vielä huomio FED:n riippumattomuudesta. Lobbaajien paratiisissä FED tuskin tekee täysin riippumattomia päätöksiä vaan oaaa osittain tiettyjen intressieryhmien asiaa. Tämä näin henk. koht. mielipiteenä.

Jos yritän asettua ulkopuolisen tarkkailijan asemaan, kyllähän tuo viestini äkkiseltään näyttää random-nettikirjoittelijan turhalta huutelulta.

Mutta tuosta vaikutelmasta huolimatta ajattelen että se on linjassa muun Pörssien suunta -kommentointini kanssa. Nähdäkseni toukokuusta 2020 alkaen viime syksyyn saakka Fed systemaattisesti yliarvioi epidemiatilanteen vaikutusta suhdannekehitykseen ja samaten yliarvioi sitä miten vakavana talouden toimijat kokivat epävarmuuden. Suhdanteen dynamiikka riippui enemmän kaikesta muusta kuin epidemiasta verrattuna siihen mitä Fed arvioi.

Mielestäni on ilmeistä että alla oleva suhdanne oli toukokuusta 2020 vuoden verran eteenpäin koko ajan vahvempi kuin mitä Fed arvioi. Talouden toimijat sopeutuivat epidemiaan ja epävarmuuteen paremmin kuin Fed oletti. Tämän seurauksena Fed yllytti kongressia liialliseen finanssielvytykseen ja elvytti itse liikaa.

Eli ei huutelua tämä vaan mielipide muiden joukossa – joka voi olla oikein tai väärin.

Jos U.S. bondimarkkinaa katsoo, eniten suhdanneoptimismia sieltä saattoi lukea vuosi sitten. Sen jälkeen isossa kuvassa optimismi on hiljalleen vähentynyt.

Osakemarkkinoilla suhdanneoptimismi ei ole murentunut yhtään samalla tavalla kuin bondimarkkinoilla.

Toisen markkinan täytyy olla väärässä. Kumpi on oikeassa?

Harvempi on varmaan missannut tämän, mutta tätä ei ole syytä jättää väliin; paljon tärkeää asiaa 7,5 minuutissa.

“Yhdysvaltain keskuspankki ei aio vitkastella koronnostoissa. Aika näyttää, onko puheilla katetta ja onnistutaanko inflaatio taittamaan ilman taantumaa? Ekonomisti Marianne Palmu kommentoi.”

-Aiheet-

00:00 Aloitus 00:39 Tervetuloa, korkeiden korkojen maailma 01:53 Inflaatiosta puhutaan kieli keskellä suuta 03:30 Rahapolitiikan kiristäminen hidastuvassa talousympäristössä 05:18 Onko puheilla katetta?

Hieman asian vierestä… Aina kun katsotaan historiallisia tuottoja, käppyröitä, indikaattoreita ja teenlehtiä niin pitäisi muistaa niiden rajallisen signaaliarvon: historia ei toista koskaan täysin itseään.

Se antaa kyllä osviittaa. Jos kaikki ”patternit” yms. toistuisi aina voisi TA:lla tehdä 100 % varmuudella rahaa. Näin ei ole.

Tämä kommentti Twitterissä on hauska muistutus asiasta. Osakkeet pohjasivat massiivisessa karhumarkkinassa vasta 2002/2003, ei 2001 vaikka tässä taulukossa voisi asian ymmärtää toisin:

Jep, yhden indikaattorin tuijottaminen on kuin tuijottaisi vain osinkotuottoa osaketta valitessa.

Indikaattoreista saa kyllä jonkinlaista kuvaa markkinan mahdollisesta suunnasta pidemmällä aikavälillä, mutta se vaikeus tulee siinä että oma odotus saa hylkäämään helposti ne jotka ei tue omaa näkemystä. Näin karhuilijana itsekin kiinnitin huomion Macro Chartsin kuvassa juurikin siihen milloin se EI ole toiminut, enkä siihen että se mahdollisesti voisi toimia. Onneksi tämän jo jollain tasolla olen sisäistänyt, enkä sokeasti usko mihinkään.

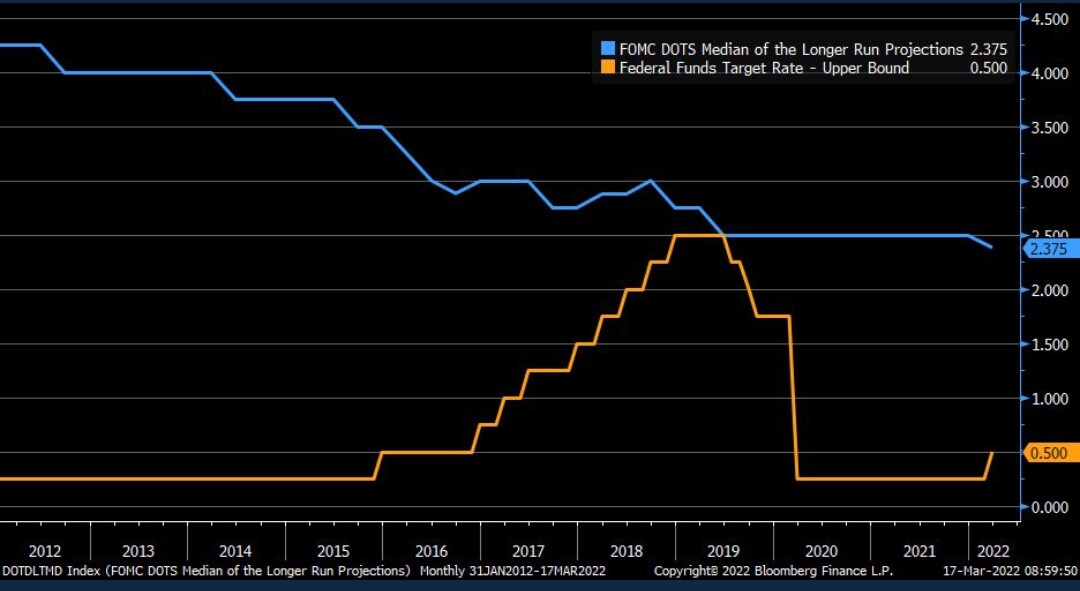

FED:n nyt suunniteltu ohjauskoron nousutahti ei riitä taltuttamaan inflaatiota. Arvioin keskimääräiseksi nousuksi/kk noin 0,2% ja huippu saavutetaan kesäkuussa eli noin 8,7%. Helmikuun luku oli 7,9%

Tästä johtuen FED joutuu pienentämään tasetta (QT) agressiivisemmin kuin markkina odottaa eli noin 200-250 mrd. USD/kk toukokuusta lähtien. Ohjauskorko on maaliskuussa -23 noin 4%, inflaatio 3,4% ja USA:n talous taantumassa.

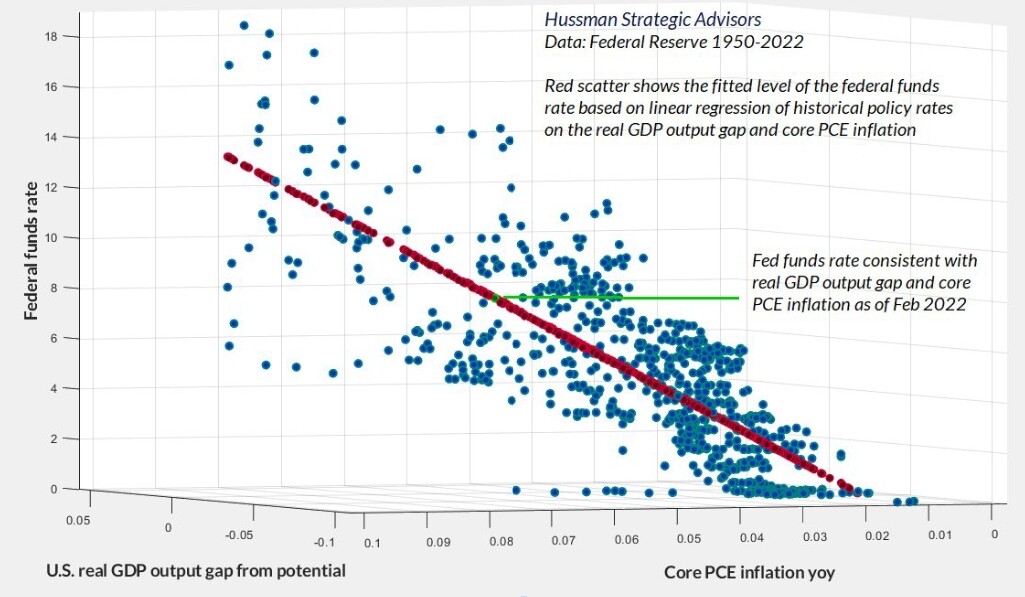

Tuolla periodilla 1950–2022 Fedillä on yksi maailman keskuspankkien parhaista träkeistä jos katsoo hintavakautta. (Finanssipolitiikka vaikuttaa inflaatioon enemmän kuin rahapolitiikka mutta kyllä Fedkin oman osansa kehusta ansaitsee.)

Fed funds pitäisi nyt olla 7 % ja rapiat jotta se olisi linjassa sen kanssa miten tuota hyvää träkkiä on hankittu.

Tuossa graafissa on tarkastelussa gdp output gap ja core pce -inflaatio (ei cpi), mikä kuulostaa järkevältä.

Talouden dynamiikka saattaa olla monin tavoin erilainen nyt kuin tuolla periodilla 1950–2022 keskimäärin. On tämän nuoren vuosikymmenemme erikoiset olot ja talouden pysyvät rakenteelliset muutokset.

Voisi ehkä ajatella niin että lähtökohtaisesti Fed funds on hintavakauden kannalta 7 prosenttiyksikköä liian matala.

Ja siitä sitten lähdetään kasaamaan syytä syyn päälle miksi tuo on näköharha. Varmasti niitä lyhyen ja pitkän aikavälin tekijöitä löytyy reilusti – kuten todettu.

Joku varmaan löytää kasan syitä miksi kaikki tulee olemaan tosi ok. En pysty isolla itsevarmuudella väittämään miksi ei ole ok.

Oma perusskenaarioni on että taantuma tänä vuonna ja sitten sormet ristiin että se riittää tappamaan inflaation eikä jää jonkinlainen hieman stagflaatiolta haiskahtava tilanne päälle.

Periaatteesa näin. Nykypäivänä velkatasot (yksityinen ja julkinen) riittävät tappamaan inflaation todennäköisesti noin 4 prosentin tasolla huomioiden myös riittävästi agressiivinen QT. On mielenkiintoista myös nähdä mille tasolle verotus nousee tulevina vuosina.

Inflaatioon vaikuttavia parametrejä on tietysti kymmeniä mutta nykytilanteessa ohjauskorko, QT, tuottajahinnat varsinkin Kiinassa sekä lopulta kuluttajien käytettävissä olevat varat määrävät tahdin. Nyt likviditettiä on pumpattu markkinoille USA:ssa yksinkertaisesti liikaa aiheuttaen “kaiken kuplan”.

Eli tän voisi toisella tavalla sanoa niin että tuosta 7 % ja rapiat historiallisesti normaalista Fed fundsista vastaavissa tilanteissa lähdetään liikkeelle ja otetaan siitä reilu 3 prosenttiyksikköä pois koska:

rakenteelliset tekijät

ja

ennusteissasi olevan taantuman disinflatorinen vaikutus?

Kuulostaa järkevältä.

Mielettömän vaikea aihe kaiken kaikkiaan kyllä. Ei ole jotain mielipidettä jota voisi jotenkin edes yrittää todentaa.

Valmistavasta teollisuudesta sellaisia terveisiä, että inflaatiosyistä (energia, työvoima, pakkaukset, kuljetukset ym.) useat toimittajat ovat nostamassa osahintojaan 5-15% (kukin omien laskelmiensa perusteella). Edellä mainittu ei sisällä raaka-ainekorotuksia, joihin piti ennusteiden mukaan olla tulossa tänä vuonna helpotuksia, mutta Ukraina/Venäjä tilanteen takia monissa paineet ylöspäin. Teräksen osalta kuulemani mukaan n. 50% EU:ssa käytetystä teräksestä raaka-aineet johtavat Ukraina-Venäjä akselille eli puhutaan merkittävästä määrästä. Tilanne on nyt se, että varsinkin pienemmät toimittajat joutuvat tekemään spot-ostoja ylipäätään saadakseen terästä (myös ihan perus-levytavaraa), jossa hinta voi olla kaksin-kolmin kertainen edelliseen 3-6kk keskiarvoon. Tästä näkökulmasta inflaatio on kyllä Euroopassa kovassa vauhdissa.

Vaikea olla näkemättä että teräsyhtiöt tekevät nyt kovaa katetta kun markkinalla on pullonkauloja. Hinnoitteluvoimaiset yritykset voivat silti olla vahvoilla jos/kun pystyvät nämä kulut viemään tuotteen hintoihin, mutta jossain menee varmasti kuluttajallakin raja milloin hankintoja lykätään - vai tuleeko vielä kiri kun pelätään hintojen vain nousevan?