Moikka,

Ja pahoittelut vastaukseni pitkittymisestä. Tätä haukkamaisuutta voi mielestäni perustella ihan puhtaasti korko- ja inflaatioennusteilla, jotka molemmat nousivat. Nämä rahapolitiikan haukat määritellään päätöksentekijöiksi, jotka ovat valmiita koronnostoihin korkeaksi nousseen inflaation kitkemiseksi. Toki Fed on edelleen datariippuvainen keskuspankki, kuten EKP:kin. Tilanne on kuitenkin selvästi muuttunut joulukuusta: työllisyyskehitys ei enää ole ongelma, sen sijaan liian korkea inflaatio on. Taloustieteen termein keskuspankin reaktiofunktio on painottunut selvemmin inflaatioon.

11 tykkäystä

Tilasin juuri perjantaina teräksestä valmistettua tavaraa. Alihankkija totesi, että materiaalin hinta on voimassa heille 24h ajan.

Joulukuusta saman tuotteen hinta on noussut 20%.

5 tykkäystä

Huomenta!

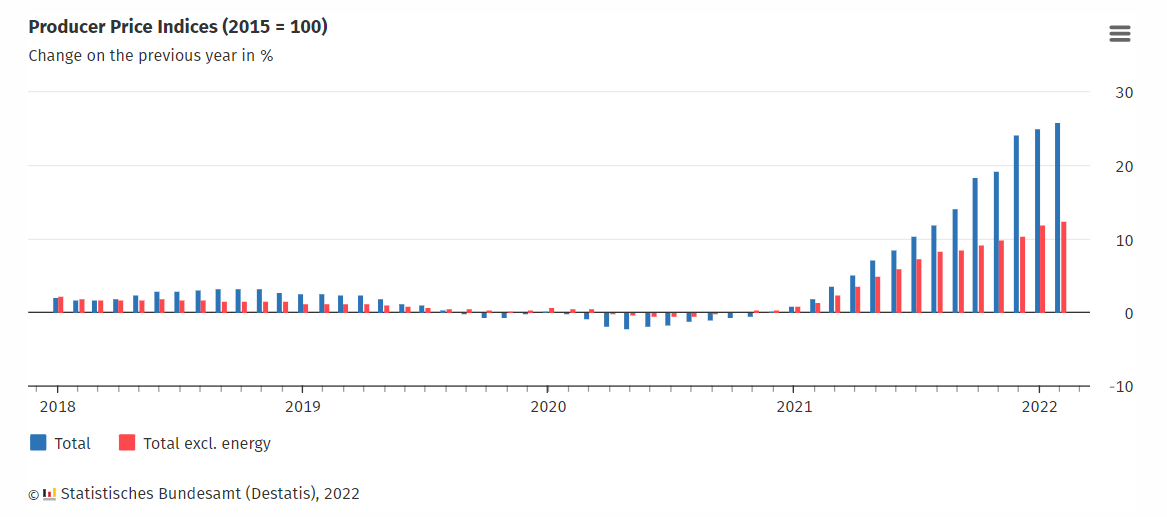

Näin viikon aluksi nopea vilkaisu äskettäin julkaistuihin Saksan tuottajahintoihin. Nousu oli kovaa myös helmikuussa, vaikka odotuksista niukasti jäätiinkin. Energiahinnat (+68 %) pääsyy tuottajahintojen nousuun, mutta nousu on tarttunut myös välituotteisiin (+21 %) ja pääomahyödykkeisiin (+5,5 %), jossa hintojen nousu oli rajuinta vuoden 1982 jälkeen. Ei helpotusta inflaatiopaineisiin siis luvassa.

26 tykkäystä

Fedin Neel Kashkarilla hyvää itsereflektointia, missä kohtaa inflaation väliaikaisuus -oletus meni pieleen.

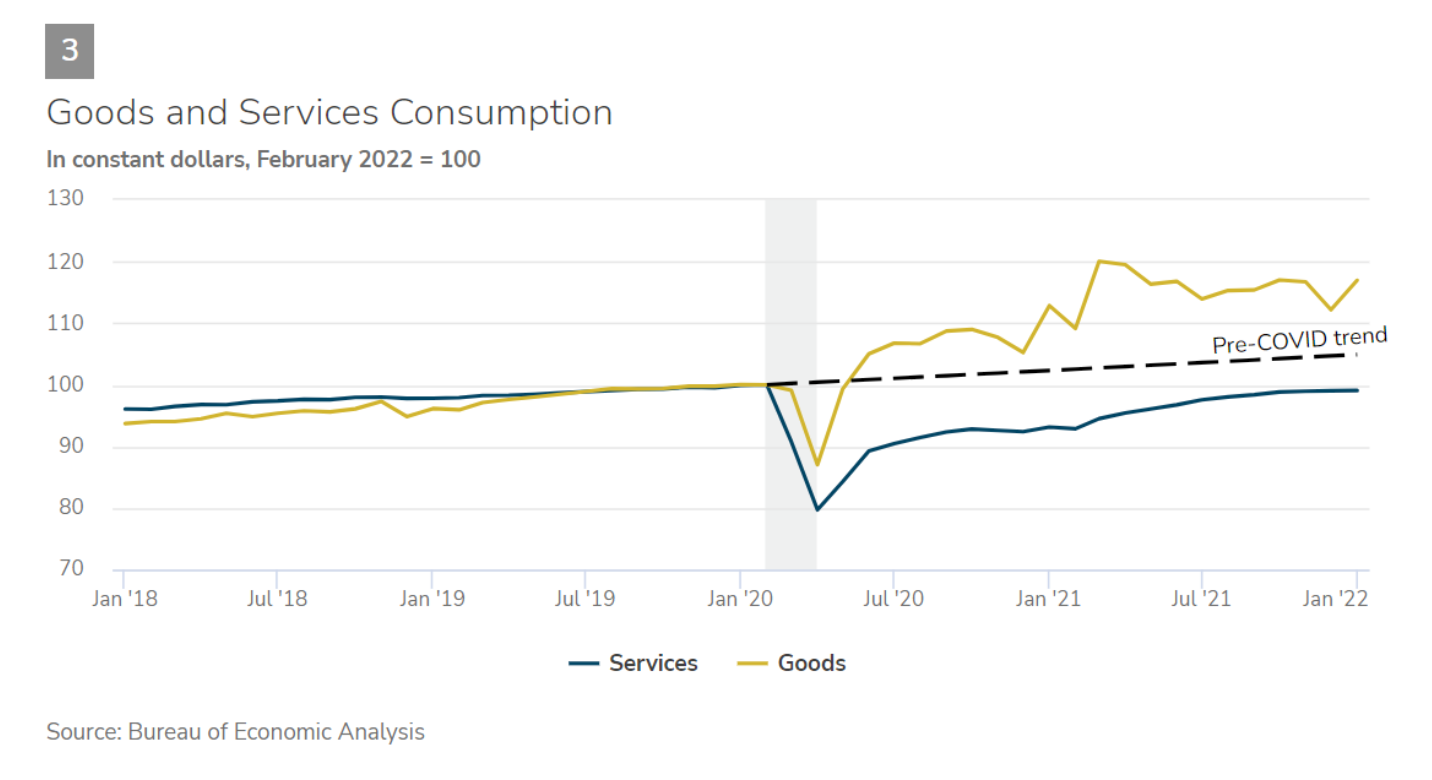

Oudosti tavaroiden ja palveluiden kysyntä eivät ole palanneet trendille. Ylipäätään kysyntä taloudessa on kuin noussut seuraavalla tasolle eikä tarjonta pysy perässä. Ilmankos Fed on nyt niin haukkana.

Positiivisesti käännettynä nyt ainakin opitaan, minkälainen määrä elvytystä on sitten överit. Yleensä on vedetty vajareita. ![]()

27 tykkäystä

Juuri näistä syistä keskupankkien komiteoissa pitäisi olla mukana myös psykologeja, jotka pystyvät selittämään väestön ostokäyttäytymistä toisesta näkökulmasta. Suomalaiset on perusluonteeltaan säästäväisiä eikä täällä osteta"hulluna" kaikkea mahdollista. Siksi inflaatio pysyy kohtuullisena. Kun taas USA:ssa asiat ovat oikeastaan päinvastoin ja suuri osa kansasta elää kuin viimeistä päivää “ilmaisen rahan” turvin😅.

14 tykkäystä

Tämä saattaa johtua yksinkertaisesti siitä, ettei koronaa ole vieläkään taputeltu, vaikka uutisissa siitä hyvin vähän kerrotaankin. Itse asiassa tauti taitaa levitä nyt nopeammin kuin koskaan ennen, ja tämä edelleen vaikuttaa etenkin (sosiaalisia kontakteja sisältävien) palveluiden kulutukseen. Toki tällä hetkellä tauti ei enää ole (rokotetuille) niin vaarallinen, mutta kyllä sitä silti pyritään välttämään.

Väittäisin, että trendeille palataan kyllä tämän vuoden aikana, mutta vasta kun tauti oikeasti laantuu ja tartuntariski esim. hierojalla, kampaajalla tai jumppatunnilla pienenee lähes nollaan.

Asian toinen puoli on se, että itse palveluiden tarjoajat ovat sairastuneet ja etenkin yksityisyrittäjät joutuvat pitämään bisneksiä kiinni, jolloin palveluita on vaikeampi ostaa.

16 tykkäystä

- uutinen ulos samalla kun Eurooppa sulki, hyvä ajoitus

23 tykkäystä

FED alkaa pikkuhiljaa heräämään karuun todellisuuteen.

13 tykkäystä

Powell heitti eilen, että Fed voisi helposti nostaa ohjauskorkoa 50 pistettä 25 sijaan: “ei esteitä”.

Aamun Vartin voisi tiivistää teemaan: älä taistele Fediä vastaan.

Nousumarkkinassa tämä tarkoitti, ettei osakkeiden suhteen kannata olla kovin pessimistinen kun keskuspankki elvyttää ja korot matelee. Jokainen huono uutinen tarkoitti lisää elvytystä.

Mutta mitä “älä taistele Fedia vastaan” tarkoittaa nyt?

Keskuspankki on suoraan ilmaissut, että inflaation taltuttaminen on ykkösprioriteetti välittämättä sivullisista vahingoista, kuten osakemarkkina.

Muutamia käppyröitä.

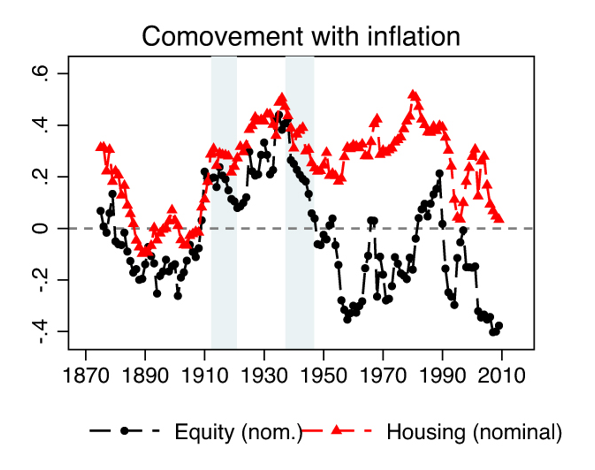

Osakeille nopeampi inflaatio on yleensä negatiivista. Tätä olen toistellut pitkään, mutta tässä taas yksi käppyrä massiivisella aineistolla tutkimuksesta.

Inflaatio madaltaa reaalituloskasvua sekä nostaa tuottovaadetta. 70-luvulla markkinan P/E-luku romahti alle 8:aan. Toteutuneella tuloksella, ei mikään @musa_2 kritisoima “forward P/E”. ![]()

Aina on jossain voittajia: @Pohjolan_Eka oikein vuosi sitten haistelema energiasektori on pyyhkinyt lattiaa muulla indeksillä.

SP500:sen forward P/E on edelleen yli koronaa edeltäneen tason, samalla kun useampi asia menee vihkoon osakkeiden suhteen.

Kuinka todennäköistä on, että inflaatio rauhoittuu ilman taantumaa ja talouskasvu (joka mahdollistaa tuloskasvun) jatkuu vahvana? Korkomarkkina on päivä päivältä skeptisempi, vaikka taantumahälytin ei vielä soi.

42 tykkäystä

Nämä Druckenmillerin sanat (joita muodossa tai toisessa lainaan myös usein Varteissa) sopii tähän päivään kuin nenä päähän, vaikka ne on vuodelta 1988.

21 tykkäystä

Pikkuisen vielä jatkopohdintaa.

Tuo Taylor rule josta on yllä puhetta ei huomioi millään lailla suhdannenäkymää. Siinä on parametrina ouput gap joka ei kuitenkaan kerro lähiajan suhdantekehityksestä. Talous voi operoida reilusti alle potentiaalin ja suhdanne voi olla huono jolloin painutaan vaan enemmän alle potentiaalin. Talous voi operoida reilusti yli potentiaalin ja suhdanne voi olla hyvä jolloin noustaan vaan enemmän yli potentiaalin.

Jos ajatellaan että keskuspankki:

- kunnioittaa Taylor rulea

ja - omistaa toimivan kristallipallon joka näyttää tulevan suhdanteen

… säädetään vahvan suhdannenäkymän vallitessa ohjauskorkoa yli sen minkä Taylor rule indikoi ja heikon suhdannenäkymän vallitessa ali sen minkä Taylor rule indikoi.

Taylor rulen indikoima ohjauskorko ilman kummempaa kannanottoa suhdanteeseen olisi siis 7 % rapiat. Powellin kristallipallossa näkyvässä vahvassa suhdannenäkymässä pitää säätää tuosta ylöspäin. Jos sensaatiohakuinen haluaa olla, siinäpä miettimistä ![]()

Voi toki myös olla että Taylor rule kuuluu roskakoriin.

7 tykkäystä

Liittyen ns. ”soft landing” skenaarion mahdollisuuteen hyvä tviittiketju (lyhyt): Fed on onnistunut muutaman kerran ehkä löyhän tai olemattoman (?!) inflaation taltuttamisessa mutta muutoin näytöt on heikot. Siis taltuttamisessa ilman, että talous painuu taantumaan.

https://twitter.com/jhweissmann/status/1506005588051910664?s=21

Soft landing on siis skenaario, missä korkojen nousu nitistää liiallisen inflaation mutta talous jatkaa silti kasvu-uralla ja kaikilla on kivaa.

10 tykkäystä

Ennaltaehkäisevä inflaationtorjunta ei voi ikinä olla mukavaa ja suosittua.

Kansasta toki suuri osa ei ymmärrä yhteyttä rahapolitiikan ja suhdanteen välillä. Mutta se osa joka ymmärtää ei tykkää kun härkitään suhdannetta “kiusallaan”.

Poliitikot inhoavat ennaltaehkäisevää inflaationtorjuntaa varmaankin vielä enemmän kuin kansa – varsinkin jos vaalit ovat lähestymässä.

Psykologisesti on aina herkullinen tilanne kun tulee uusi näkemys jonka mukaan jokin epämiellyttävä toimenpide on myös täysin turha ja vältettävä.

Fedissä 2018–19 kokemukset olivat viimeinen niitti seuraavalle:

- inflaatiota on mahdotonta ennustaa ==> lopetamme yrittämisen

- talous on rakenteellisesti muuttunut niin että inflaatio-ongelma on hyvin epätodennäköinen missään tilanteessa

Mietittiinkö yhtään että aika samankaltainen narratiivi oli 1999, mutta se osoittautui kangastukseksi? USA oli muutaman vuoden ajan tuonut ulkomaankaupassa disinflaatiota. Kun se tilanne meni osittain ohi, inflaatio tuli takaisin.

Elokuussa 2020, kun pandemiaa oli takana puoli vuotta, Fed arvioi että pandemia oli syventänyt talouden rakenteellisia disinflatorisia voimia.

Loppu on sitten mielenkiintoinen luku Fedin historiassa.

Syyskuussa 2021 JPow oli kovasti ylpeä siitä että inflaatio oli uskottavasti noussut 2 % tahtiin. Pois oli se vitsaus että laajasti epäiltiin inflaation notkahtavan alle 2 prosentin heti kun silmä välttää.

Kummalla tavalla JPow nähdään kymmenen vuoden päästä?

- tyyppi jolla oli mielettömän vaikea homma ja epäonnea

vai - tyyppi jonka olisi pitänyt performoida paremmin?

7 tykkäystä

Pompsahti monista kanavista näkemyksiä, että markkinakorkomme nousevat jo kesällä yli 0 %. 12 kk euribor jo oireilee vahvasti. 2 % tasoa pidetään mahdollisena “jossakin ajassa”. Kun tämä ymmärrys vahvistuu, alkaa voimistumaan omistuksien kierrätys omistuslajien kesken. Josko asuntojenkin hinnat notkahtavat. Josko omaisuudenhoitoyhtiöidenkin viime vuosien rietas meno hidastuu.

Vai notkahtaako Italia polvilleen ennen kuin EKP ja EU ratsuväki tulee apuun. Ja uusi kierros velkaelvytystä.

9 tykkäystä

Jep, mielenkiintoista nähdä alkaako näkymään isompaa liikettä myös todellisissa kansan sijoituskohteissa eli asunnoissa.

Italian 10-vuotinen korko on jo 2 %. Korkomarkkinahan ei odota että EKP tai Fed nostaa korkoja vaan heti kun on haisu nostoista lähtee markkinalla korot ylös.

Reaalikorot ovat toistaiseksi syvällä pakkasella kun inflaatio on niin nopeaa, ja sehän merkitsee. Mutta kuinka kauan asianlaita on näin?

13 tykkäystä

Vastaavan koko FEDin laajuisen itsetutkiskelun perään huutelee El-Erian tässä Bloombergin haastattelussa. FED on menettänyt…

- uskottavuutensa mitä tulee painiin inflaation kanssa

- uskottavuutensa kykyyn ennustaa inflaatiota ja

- hallintansa koko inflaatiopolitiikan uskottavuudesta (control over policy narrative)

Miksi viime vuoden virheet (kun kaikki muut paitsi FED tuntui tietävän inflaation tulevan tai ainakin inflaatioriskin olevan huomattavan suuri) ja miksi samat virheet eivät toistuisi uudestaan? Koska tähän ei ole saatu vastausta, markkinoilla näkyy irrationaalisia reaktioita Powellin sanomisiin (niihin ei uskota).

Vastaus kysymykseen kumpi priorisoitava El-Erianin mielestä talouskasvu vai maltillinen inflaatio (koska soft-landing hyvin vaikea): talouskasvu menee edelle.

4 tykkäystä

Ettei unohdu niin Kiinassa soppa jatkaa muhimista.

28 tykkäystä

OECD:n arvioita sodan vaikeuksista talouskasvuun ja inflaatioon.

Kyllä se stagflaatio pääsee vielä vilisemään isosti otsikoissa tätä menoa ![]() Onneksi BKT:n kasvuodotukset on niin korkeat että on ”varaa” vähän leikatakin.

Onneksi BKT:n kasvuodotukset on niin korkeat että on ”varaa” vähän leikatakin.

10 tykkäystä

Ja hyvä myös huomioida, että BKT on prosenttimuutosmuutos ja Inflaatio prosenttiyksikköjä. Ymmärrän esitystavan mutta OECD:n tasoiselta entiteetiltä omaan makuun vähän tyylitöntä.

5 tykkäystä

4 tykkäystä