Pidän epätodennäköisenä että Putin de-eskaloi kevään aika aikana niin paljon että EU kehtaa läheskään nykyisessä mittakaavassa jatkaa Putinin sodankäynnin rahoittamista.

Sitä en kuitenkaan lähde arvailemaan millä todennäköisyydellä tulee totaalinen energian tuontikielto.

Bloombergilla keksittiin nostaa esille, että viimeisen parin viikon kaltainen väkevä osakkeiden ylituotto suhteessa bondeihin on muutamia kertoja aiemmin edeltänyt massiivisia osakeralleja…

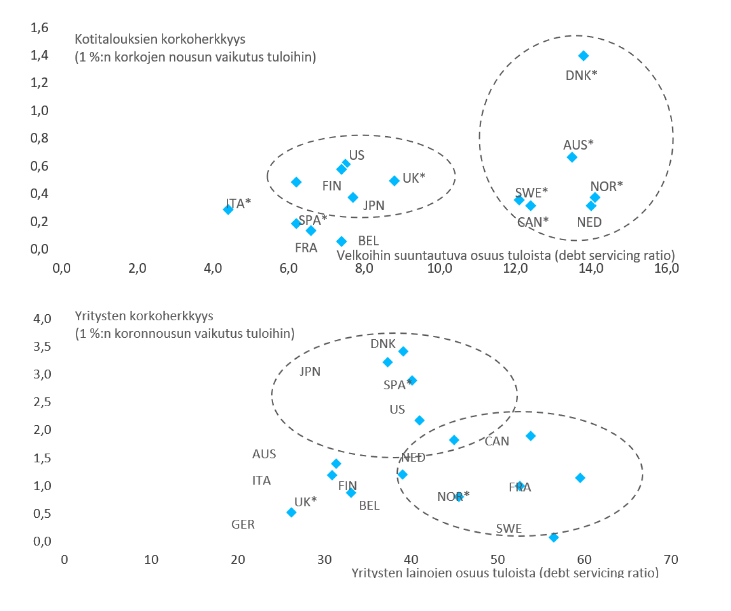

@Marianne_Palmumakrossa oli eilen mielenkiintoisia nostoja korkoherkkyydestä. Tanskalaisilla voi tulla ongelmia, mutta esim. Suomessa kotitaloudet ja yritykset eivät ole superherkkiä korkojen nousulle. Riippuu tietysti, paljon ne lopulta nousee.

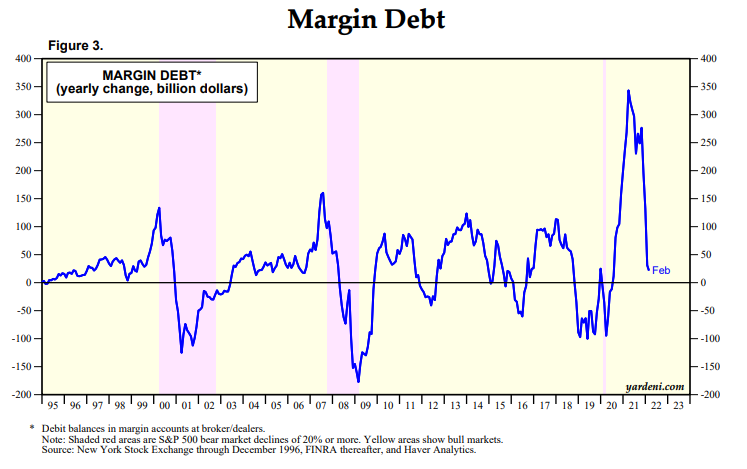

Ei kasva vaan piikkasi lokakuussa ja supistunut sen jälkeen.

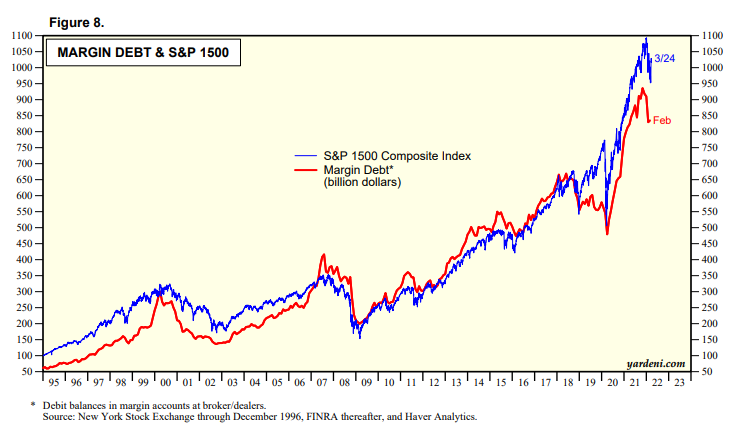

Liian usein tuijotetaan Y/Y lukuja, jolloin luodaan illuusio, siitä että juuri se vuoden takainen piste on se relevantein vertailukohta*. Muutin margin debt tilaston 4kk rullaavaksi muutokseksi osoittamaan käänteistä pointtia.

minusta lähes kaikessa tilastossa muutoksen suunta, kulmakerroin, sekä reitti miten nykyiseen pisteseen on päädytty on relevanttia. Y/Y hämärtää viimeaikaisen muutoksen, sen kulmakertoimen, eikä myöskään kerro miten nykyiseen pisteeseen on päädytty. Tässä ko. tilanteessa on virhetulkinta todeta vivun kasvavan edelleen. Vipu kasvoi koronamontusta viime lokakuuhun, jolloin sentimentti kääntyi. (joskaan käännös ei ollut radikaali - eli pelko ei ole suurta vivun perusteella)

Huh, jenkkien 10-vuotinen on tosiaan parissa viikossa noussut 1,7%sta 2,4%iin.

Viimeisen 10-vuoden aikana korko on suuremman osan ajasta ollut nykyistä pienempi ja korkeimmillaankin “vain” 3,25% v. 2018 lopulla eli kyllä tässä ihan kunnon korkoprosenteissa aletaan olla ja nousun kulmakerroin on tosiaan aika hurja tällä hetkellä.

Howard Marksilta tullut ulos uusi erittäin ajankohtainen memo. Memossa käsittelyssä mm. Ukrainan sota, euroopan energiariippuvuus venäjästä sekä mitä mahdollisia seurauksia sodalla ja koronan aikaisilla tuotantoketjujen häiriöillä tulee olemaan tulevaisuutta ajatellen sijoitusympäristössä.

Kuten täällä on aiemminkin keskusteltu, näiden viivojen piirtämisessä saa olla tarkkana: minulla meni hetki löytää oikea aikajänne jotta nuo viivat asettuu dramaattisesti suhteessa kurssigraafiin.

Toisin sanoen, ottakaa suolan kanssa. Pääviestin, eli korkojen nousu, ongelmalliset puolet voi nostaa esille muillakin tavoin.

Katsoin, miten vastaavaa voisi soveltaa reaalikorkoon joka on siis tässä tapauksessa USA:n kymppivuotisen nimellinen korko - CORE CPI eli suomeksi pohjainflaatio (polttoaineet ja safka veks).

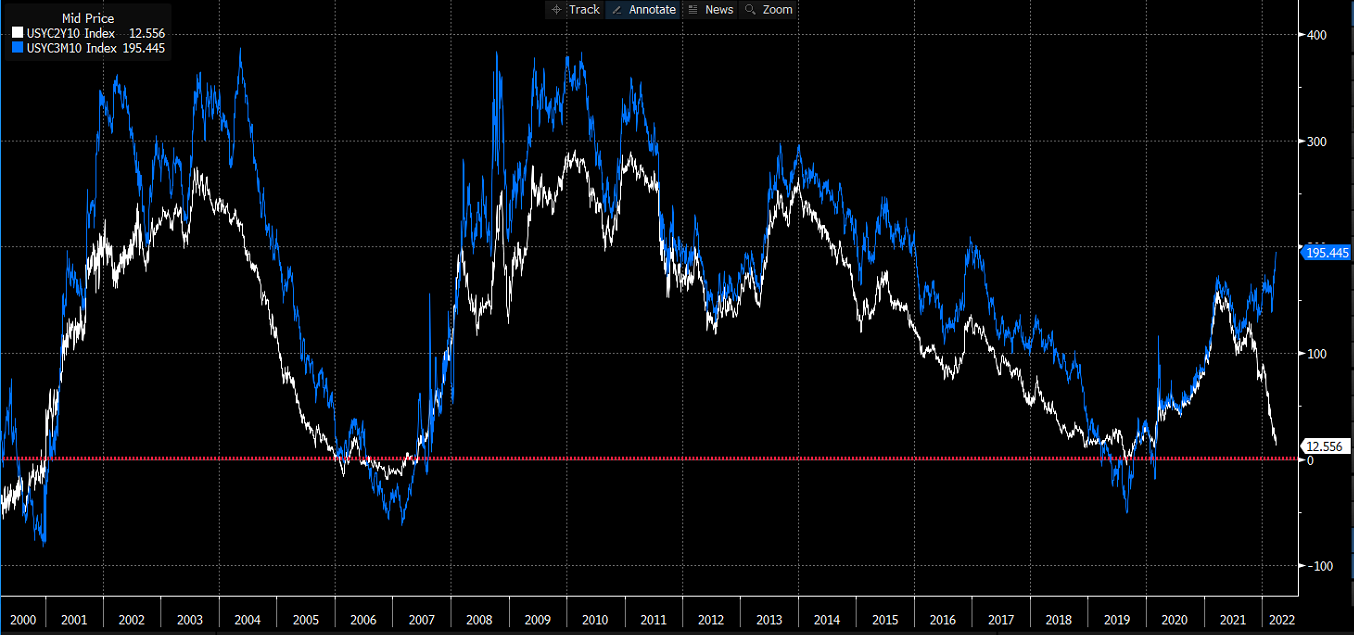

Katsoin huvikseni tähän @Verneri_Pulkkinen viestin jatkoksi mitä kuuluu korkospreadeille - sekä kymppivuotisen ja kaksivuotisen, että kymppivuotisen ja kolmivuotisen spread on vapaapudotuksessa edelleen kuukausitasolla. Jälkimmäinen on jo ns. invertoitunut, mutta kaksivuotisen ja kymppivuotisen spread sinnittelee vielä, vaikka hitaasti on (käyrä) valumassa kohti invertoitumista. Mielestäni ihan mielenkiintoista nähdä milloin tämä vapaapudotus päättyy, ja saadaanko ns. “täysmittainen” ennuste taantumasta. Tää korkokäyrien invertoituminenhan on aikamoinen hehtaaripyssy isossa kuvassa kuitenkin, mitä tulee etenkin osakkeiden kehitykseen

Riittävän pitkä aika siihen, että jos nyt nostaa esille taantumariskin niin ihmiset unohtavat sen.

Mutta esimerkiksi henk.koht. kun saatan joutua sitoutumaan vuosiksi holdaamaan osaketta suositusten takia, en uskaltaisi tässä tilanteessa ladata kamalasti syklisiä salkkuun vaikka niitä on lyötykin jo vähän alas.

Aikanaan tuon korkokäyrän ja taantuman yhteyden löytäneen ja sen tapetille nostaneen Harvey Campbellin mukaan tuo on lähinnä hidastuvan talouskasvun indikoiva signaali ja sen pitkä viive tulisi käyttää hyväksi. Ajatus että mikäli yritykset ja muut saavat vuodesta pariin vuoteen ennakkoon signaalin talouden taantumisesta voisivat he valmistautua siihen eikä ajaa esim isoiden investointiohjelmien kanssa jyrkänteeltä alas, kun markkina viileenee. Hänen ajatuksien mukaan ideelitilanteessa oikein reagoimalla signaaliin voitaisiin jopa taantuma välttää tai vähintään tehdä siitä hyvinkin mieto. Tähän mennessä kymppivuotisen ja 3 kuukautisen inversiolla on käsittääkseni täydellinen track record taantuman ennustamisessa.

Varmaan joillekin tuttu Faman ja Frenchin tutkimus, mutta nostetaan esille kun aiheesta puhe:

Inverted Yield Curves and Expected Stock Returns

The results should disappoint investors hoping to use inverted yield curves to improve their expected

portfolio return…

The simplest explanation for the results in Table 4 is that inverted yield curves provide no information about future excess stock returns… We find no evidence that yield curve inversions can help investors avoid poor stock returns.

Toisaalta 1966 jälkeen jenkeissä korkokäyrän invertoituminen on tapahtunut kahdeksan kertaa ja seitsemän kertaa tullut taantuma. Taantumat tulleet 6kk sisällä käänteen jälkeen.

Eli summa summarum:

Korkokäyrä on hyvä ennustamaan taantumaa, mutta ei niin hyvä ennustamaan osakkeiden tuottoja.

Ja loppuun muistutus, varsinkin uusille sijoittajille:

Markkinoiden ajoitus pitkäjänteisesti on mahdotonta.

Jep, ja monesti jos korkokäyrä ennakoi taantumaa jo kaukaa etukäteen niin viiden vuoden säteellä pörssi voi olla hyvinkin korkeammalla tasolla: välissä oli vain dippi.

Ja taantumat kohtelee osakemarkkinan eri yksilöitä eri tavalla. Syklisille yleensä uugh, mutta defensiivisille yhtiöille taantuma ei välttämättä ole kovin dramaattinen asia. Miettikää vaikka 2018 teollisuustaantumaa. Konepajoissa mukana olleet rökitettiin, muut saattoivat huomata jyrkän laskun 2018 lopussa, mutta muuten nousu jatkui.

Ehkäpä oleellisinta olisi pyrkiä haistelemaan, tuleeko taantuman mukana ei-toivottuja vieraita kuten suurempia kriisejä. Tuo 2007-2008 näkyy korkoinversiojutuissa aina pahaenteisenä, mutta se taas oli poikkeuksellinen myräkkä.

Ketterään ohjelmistokehittämiseen kuuluu erinäisten säännöllisten retrospektiivien pitäminen, jolloin keskitytään pohtimaan aiempia tapahtumia ja miten niistä voisi oppia. Pörssin suunnan ennustaminen on tunnetusti hankalaa, mutta sitä hankaluutta voi usein olla vaikea hahmottaa ellei tarkastele miltä tilanne näytti menneisyydessä ja mitä sitten tapahtui.

Mielestäni tämä viiden vuoden takainen video, missä Sauli (ja Verneri) käy videolla läpi Sijoitus Invest 2017-esityksen “Sijoitusmarkkinan poikkeukselliset ajat”, antaa hyvin perspektiiviä siihen miten poikkeuksellisista ajoista on tullut uusi normaali ja kuinka kaukana me vieläkin olemme ns. normaalimarkkinoista.

Tällä hetkellä itse tunnen äärimmäistä epävarmuutta pörssin suunnasta, koska jatkuvasti tulee signaaleja että olemme lähiaikoina menossa kohti suurta romahdusta ja/tai taloudellista taantumaa, mistä keskuspankki ei meitä enää kykene pelastamaan järkyttävän inflaation vuoksi eikä valtioilla enää ole juurikaan merkittävää fiskaalista elvytysvaraa. Mielestäni @musa_2 on jossain määrin jopa liian optimistinen asian suhteen, koska tässä on rakennettu sellaisen talouskatastrofin ainekset että 2008 jää helposti kakkoseksi.

Toisaalta jos näin ei käy, niin pörssien hinnoitelu on vallitsevassa taloustilanteessa varsin kohtuullinen ja joidenkin yhtiöiden osalta jopa halpa, eli parhaassa tapauksessa stonks go up ja me tienataan tällä, kunhan salkun osakepaino pysyy korkealla. Inflaatio yhdistettynä matalaan korkotasoon syö mukavasti velkoja pois, joten kaikkien mahdollisten sijoituslainojen ottamattomuus olisi myös suurta tuhlausta.

Nyt pitäisi osata ottaa isosti näkemystä suuntaa tai toiseen. Pitäisikö nyt ostaa vai myydä? Minulla ei ole tähän vastausta

Samaa epävarmuuden tunnetta varmasti itse kullakin, mutta tätä inflaatiorallia ja jopa tavarapulaa kun seurailee niin käteisen pitäminen tilillä houkuttelee päivä päivältä vähemmän. “Tylsien osakkeiden” lisäksi on tullut osteltua tavaraa mikä on ollut pitkään harkinnassa, nousevat hinnat ja pitenevät toimitusajat kannustavat kaupoille.

Pienen ihmisen sijoituspäätöksiin pelkkä tieto taantumasta ei vielä paljoa auta näitä kun tuntuu olevan niin montaa laatua. Korona oli jotain ainutlaatuista eikä näiden sanktioden, sodan laajenmisuhkien, mahdollisten energia/ruokakriitien yms huomioon ottaminen tunnu sen helpommalta (samaan aikaan koronakin vielä voimissaan).

Voitko laittaa linkin tuohon jaksoon? Mennyt varmaan ohi itseltä. Vaikka karhu olenkin 2/3 on aika paljon enemmän mitä itse odottelen. 1/3 voipi olla mahdollisempi.

Hyvä työllisyystilanne. Edes Dominos ei tahdo löytää itselleen pitsakuskeja joten toimituksen hinta lähtenyt laukalla ja monesti asiakkaat käykin itse hakemassa.

Koronan aiheuttama patoutunut kysyntä palveluihin ja matkailuun

Ihmisten hyvä rahatilanne / säästämisaste koronan jäljiltä.

Tulee ulkomuistista eli voi sisältää virheitä.

Edit: Kertoiko Paasi mitkä firmat on zombeja ja onko se ottanut niihin shortti positiot (talk is cheap)

Lisäisin em. listaan, että jos yritys pystyy nostamaan hintoja edes tuon inflaation verran, niin silloinhan (0-kasvulla ja arvostuskertoimien pysyessä samana) pitäisi kurssin nousta saman verran.