No ei tuon naureskelun perusteella ole edes vakavissaan heitetty ”ennuste” kunhan nyt jotain läpällä loppuun heitti, varsinkin kun puhutaan siitä, että sepe olisi jouluna 1500 tasolla. Varmasti odottelee kieli pitkänä jotain tiputusta, mutta ehkä tuota videota ei kannata pitää ohjenuorana.

4 tykkäystä

Hienoa että täällä keskustelu leimahtaa taas! ![]()

Pörssiralli herättää turrutuksesta… ![]()

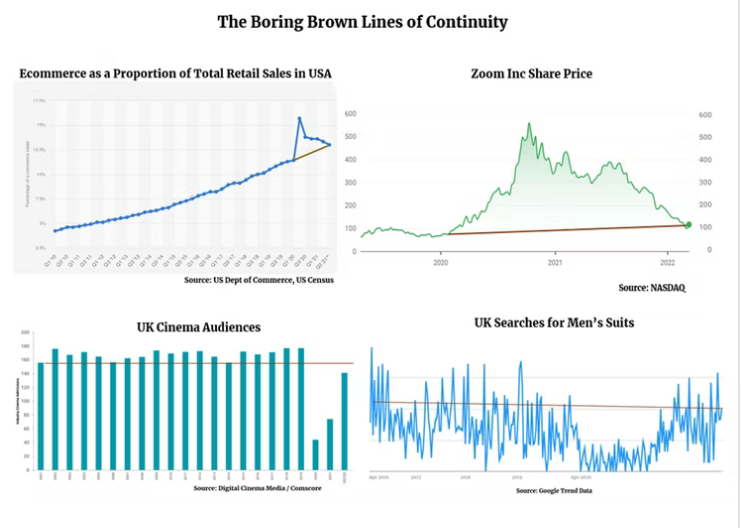

Tässä muutamia kuvaajia Vartista väliin.

Kiitos @konsta aiheideasta. Tästä pandemia-ajan “muutoksesta” ja paluusta vanhoille trendiurille sai pidempääkin juttua. Tämä kuvakaappaus nostaa kyllä hyviä esimerkkejä.

Sijoittajan kannalta Zoom on valaiseva esimerkki. Yhtiön liikevaihto on 25-kertaistunut pandemian aikana. Osakekurssi on käytännössä samassa pisteessä, kuin ennen pandemiaa. Yhtiön massiivinen arvostus on sen sijaan sulanut.

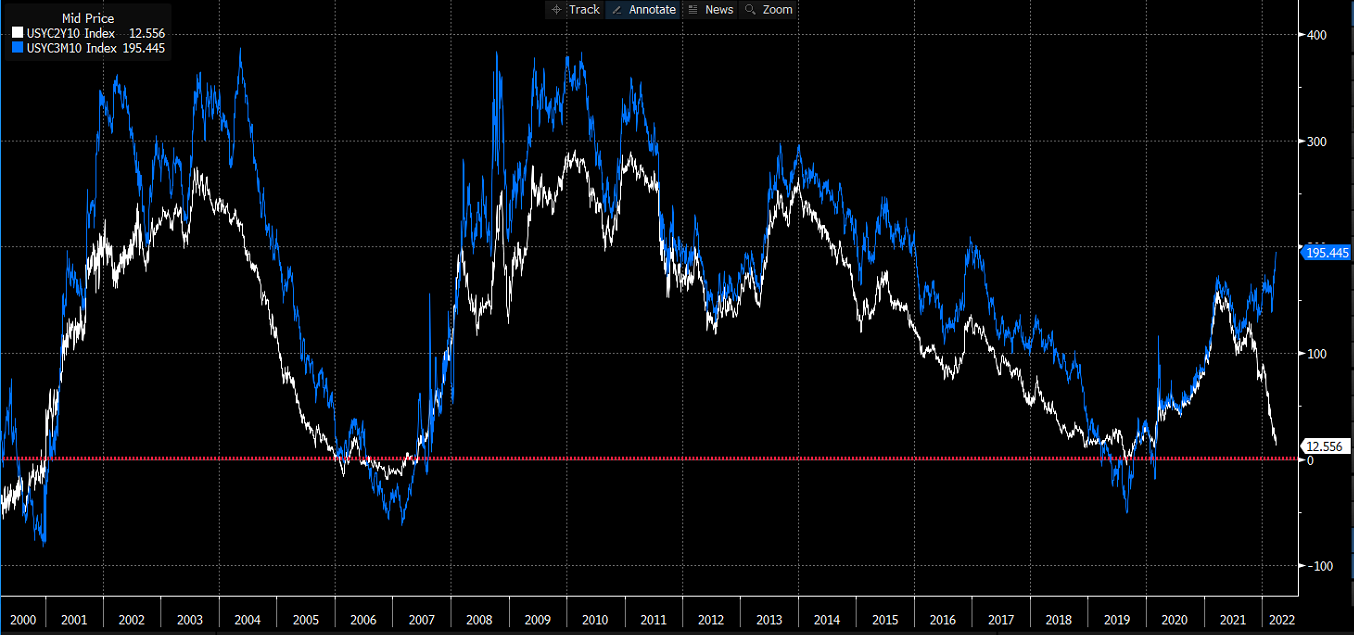

Viime aikoina on paljon puhuttu korkokäyristä ja niiden esiin nostamasta taantumariskistä. Viimeksi kääntyi 5/30-käyrä:

Kuitenkin ehkäpä parhaana pidetty 3kk/10v käyrä itseasiassa levenee koko ajan. Sen lisäksi voi kysyä, onko elvytyksen yms. sotkemilla korkomarkkinoilla sellaista ennustehohtoa enää.

Mielenkiintoisesti meidän kotimaiset konepajat, jotka ovat hyvin herkkiä maailmantalouden pulssille, ovat ottaneet puolessa vuodessa 30-40 % dunkkuun. Ne on aika isoja firmoja, joten voisi kuvitella markkinan olevan suhteellisen tehokas niiden hinnoittelussa.

Toisaalta hyvin pulssilla olevat ostopäällikköindeksit eivät nekään ole kääntyneet:

Taantumariskin huutelussa kannattaa siis olla vielä nuolaisematta, ennen kuin tipahtaa!

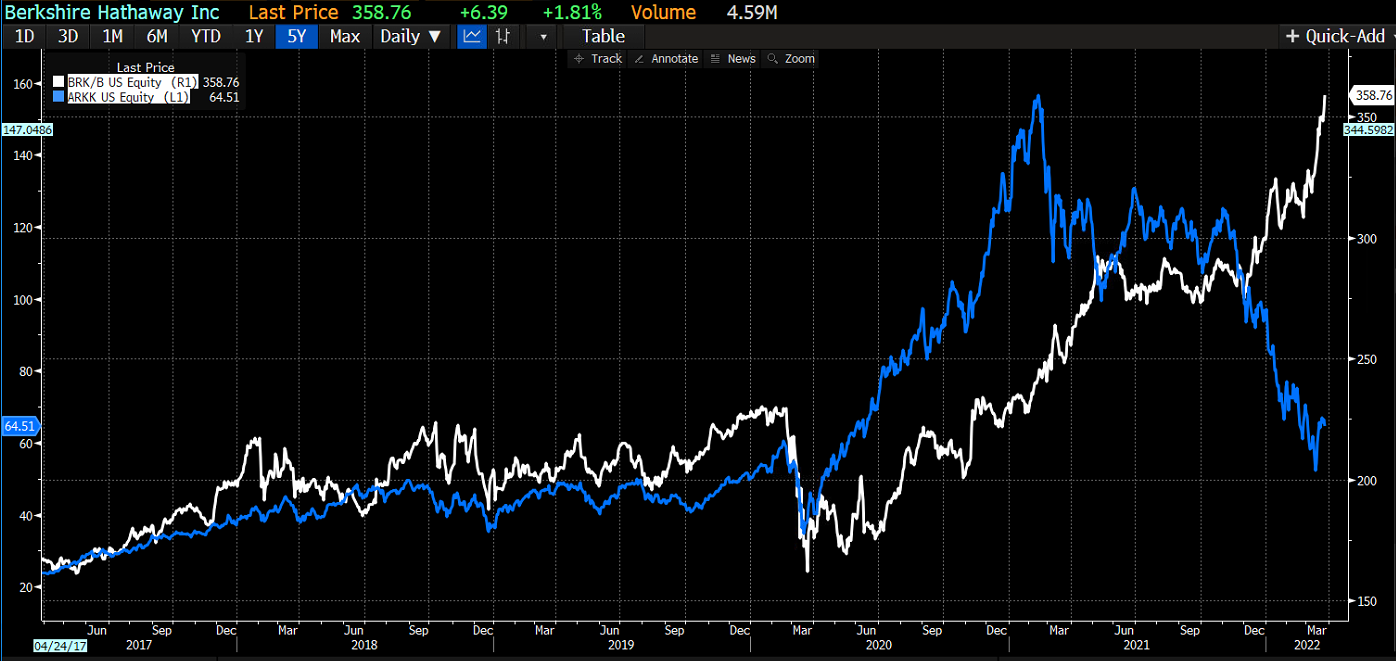

Ajan kuvaa. Innovaatioihin sijoittava ARK-bumtsibum-ETF on hävinnyt perinteiselle Berkshirelle viiden vuoden aikajänteellä rutkasti. Kassavirrat veivät jälleen pidemmän korren lopulta.

37 tykkäystä

En tiedä mitä Martin itse vastaisi tähän ajatukseen tarkkaan mutta olen saanut hänestä vallan fiksun kuvan. On vaikea uskoa, etteikö tuollainen 60 % lasku “heitto” olisi enemmän hauskaa ja harkittua populismia ja herättelyä. Hän kuitenkin samalla vannoo ETF:ien ja tasaisen kuukausisäästämisen nimeen.

10 tykkäystä

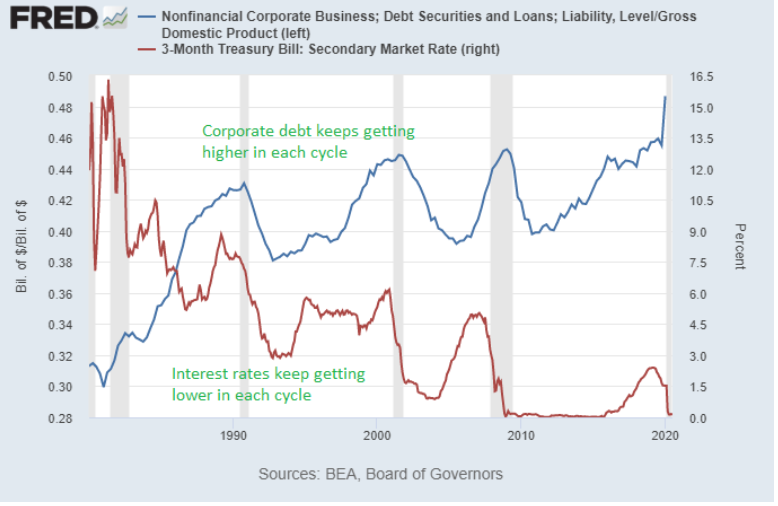

Miten ajattelit että korot nousisivat noin korkealle kun velkaa on ennätysmäärät tällä hetkellä valtioilla sekä yrityksillä? Mielestäni on hyvin todennäköistä että ennen kuin edes tuo 7-8% saavutettaisiin olisi talous kovassa taantumassa ja valtioiden pitäisi kuumeisesti miettiä menoleikkauksia että ne selviäisivät edes lisääntyneistä korkokuluista.

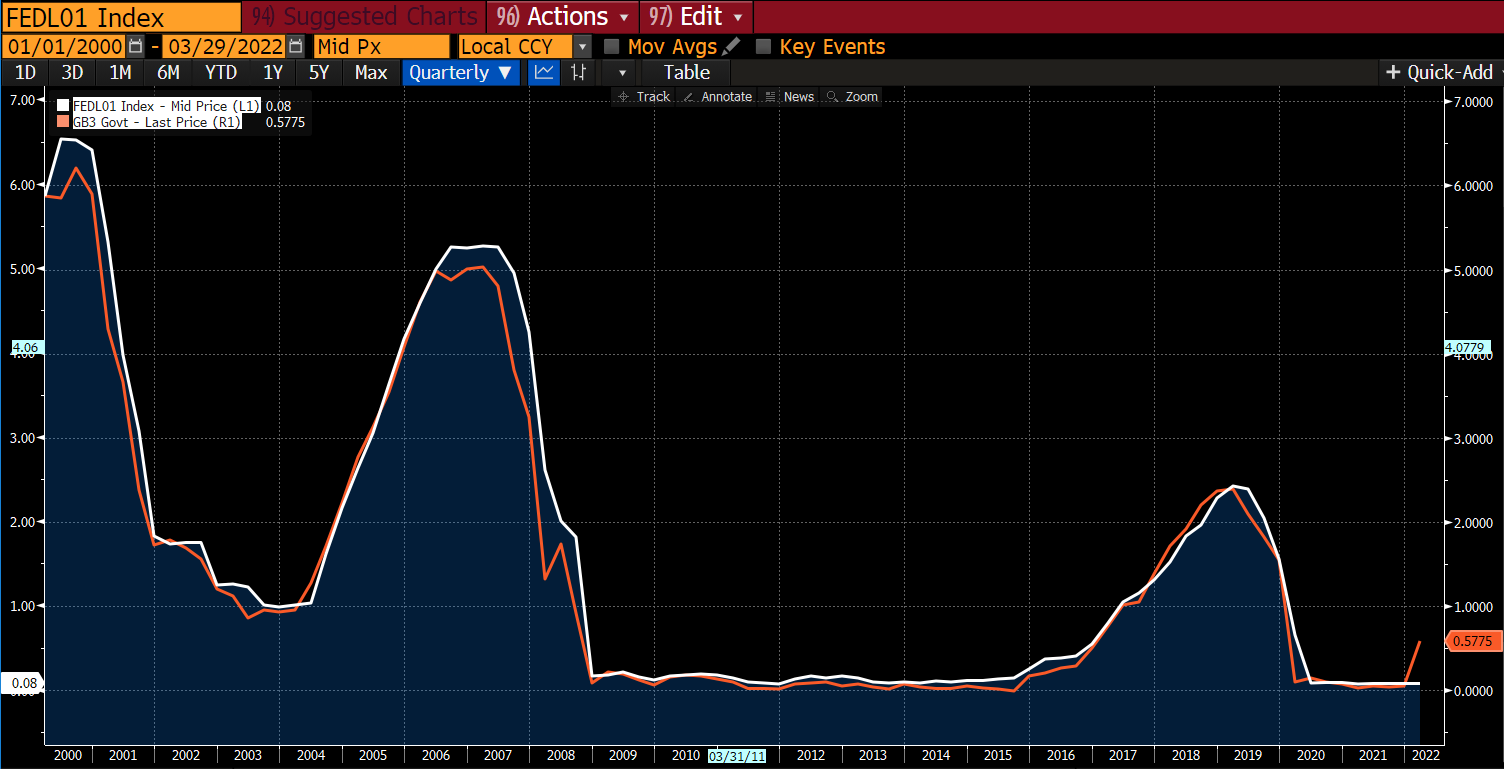

Tästä kuvaajasta näkee, miten jokainen uusi koronnostosykli on jäänyt alemmalle tasolle kuin aiemmat. Asia ei ole yksiselitteinen mutta ainakin osasyynä voidaan pitää kriisien hoitoa velalla ja kun velkaa on enemmän, pitää korkotason olla alempi jotta niiden kanssa selvitään.

Edellisessä koronnostosyklissä päästiin 2,5% vuonna 2018 FEDin osalta. Nyt luulen että tällä kertaa ei päästä edes tuohon ennen kuin keskuspankkien pitää taas löysätä.

29 tykkäystä

Eikö tuon 3kk/10v käyrän katsominen ole tällä hetkellä melko ongelmallista kun pitkin vuotta odotetaan paljon koronnostoja, joita 3kk korot eivät jo maturiteettinsa puolesta ehdi hinnoitella?

5 tykkäystä

Juuri tuohon viittaisnkin, eli ei noita superkarhu ennusteita mitä tuon videon lopussa heitettiin, varmaankaan ihan vakavissaan annettu. Tuskin ketään, joka suosittaa tasaista rahastosäästämistä ja puhuu korkoa korolle efektistä, odottaa että indeksissä pakitellaan jonnekin 2013 tasolle lähiaikoinan.

5 tykkäystä

Hyvä pointti! Tuo 3 kuukautinen seuraa melko kiltisti ohjauskorkoa lyhyen duraattion takia. Odotukset ohjauskoron suhteen liikkuu ensi vuonna 2,8 %:ssa. Jos kymppivuotinen ei liikkuisi, tuokin kääntyisi.

Mutta aihe on depatoitu. Ekonomistit heittelevät että “this time is different” ja kieltämättä olen lukenut sieltä ja täältä hyvää kritiikkiä. Esim. yleensä pitkät korot laskee minkä takia korkokäyrä kääntyy. Nythän kaikki nousee. On epäselvää, kuinka paljon QE on vaikuttanut pitkiin korkoihin.

Olemme varmasti viisaampia, kun aikaa kuluu ja esim. QT vuorostaan alkaa…

7 tykkäystä

Tuo tuntuu hieman halvalta syy-seuraus suhteelta. Koronnostosyklien huiput alkoivat jäämään alemmas jo ennen kuin velka suhteessa BKT:hen alkoi nousta. Myöskään ennen 80-luvun inflaatio ja korkohuippuja kasvava velansuhde bkt:hen ei estänyt korkeampia korkosyklin huippuja.

Näyttäisi käppyröiden perusteella inflaatiota alhaisemmalla korolla elvyttäminen olevan 2000-luvun ideoita mikä sitten vietiin äärimmäisyyksiin finanssikriisissä ja sen jälkeen. Tämä oli varmaan mahdollista, koska inflaatio pysyi kohtuullisena vaikka narulla on yritetty työntää.

Alkaa konsensus olemaan käsittääkseni sitä mieltä, että korkoja täytyy nostaa, mutta nähtäväksi jää kuinka paljon ennen kuin inflaatio taittuu. Lähtötilanne on kyllä sellainen sekasotku ettei mitään rajaa.

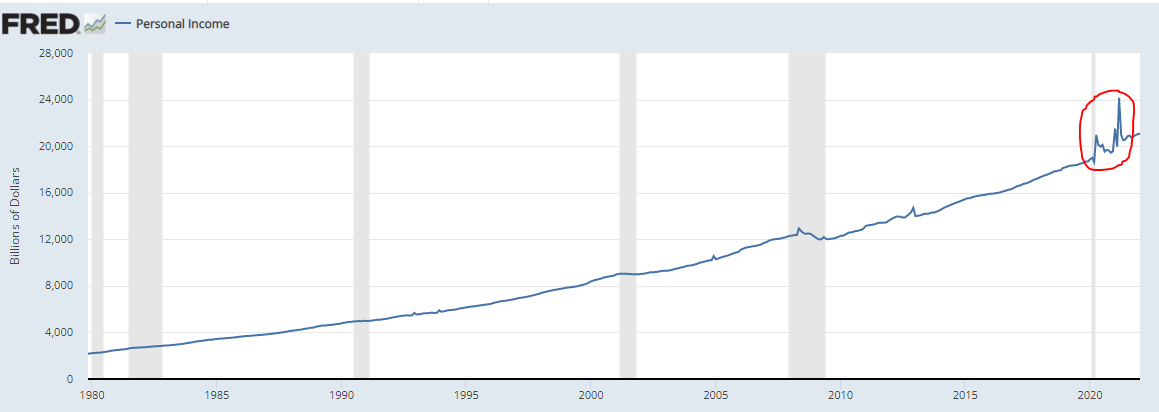

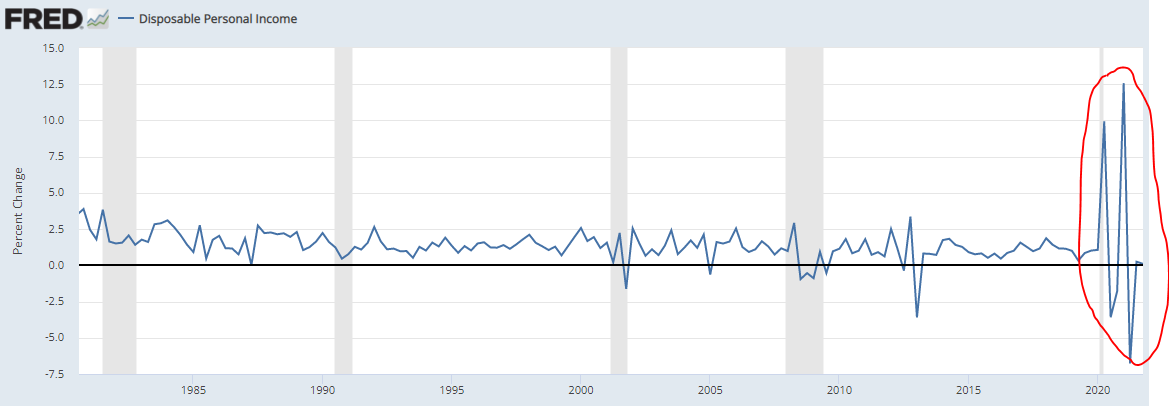

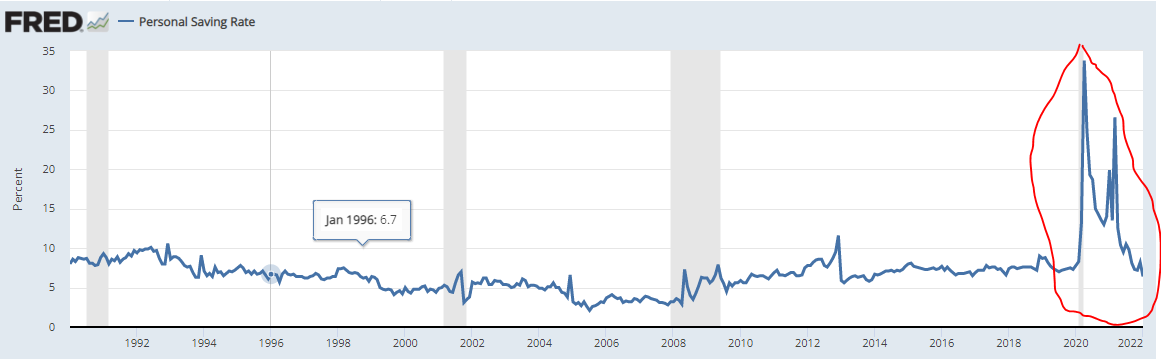

Hauska katsoa tiettyjä graafeja jenkeistä ja tajuta kuinka poikkeuksellista on pandemia aika taloudelle ollut.

Personal income:

Disposable personal income(month-over-month change):

Personal savings rate:

Ei sinänsä näiden pohjalta ihmetytä, että on inflaatiota tai se että sitä ainakin joku aika sitten vielä pidettiin väliaikaisena. On eletty kovin poikkeuksellista aikaa.

13 tykkäystä

Jos pohjat oli ”tässä” (asia mistä voimme varmistua paljon myöhemmin) niin melko hyvin Puru on haistellut käänteen.

https://twitter.com/saxena_puru/status/1508772435608612866?s=21

Sinänsä ainekset edelleen kasvun käänteelle löytyy, mikäli jos kun talouskasvu ja inflaatio lässähtää. Nyt ikävästi vain noista ensimmäinen tuntuu heikkenevän. ![]()

25 tykkäystä

Mielenkiintoinen Rational Reminder Podcast jakso.

Kuuntelusuositus.

Jaksossa käsitellään sotia ja niiden vaikutusta markkinoihin.

Keskustelua mm.

- St. Petersburgin pörssi 1865-1917.

- Saksan, Brittien, Japanin ja Yhdysvaltojen pörssit ensimmäisen ja toisen maailmansodan aikaan.

- Toisen maailmansodan jälkeinen aika, maailmaindeksi vs. Japanin tai Saksan pörssi.

- Miten markkinat ovat reagoineet historiassa konflikteihin (isoihin ja pieniin).

- Hajauttamisen tärkeys maantieteellisesti, niin osakkeet kuin velkakirjat.

- Onko mahdollista ajoittaa markkinoita sotien mukaan.

- Pahimmat markkinaromahdukset ovat sattuneet rauhanaikaan, ei sotien aikaan.

Pari (valitettavan pitkää) mielenkiintoista sitaattia:

2006 paper, War, Peace, and Stock Markets, they looked at 440 international political crises over the period of 1918 to 2002. They got the crises from the International Crisis Behavior Database, which is from Duke University. It’s quite interesting. It’s all online. Based on those data, on average, an international political crisis starts almost once every two months. Not generally as extreme as what we’re seeing now, obviously, but crises are not infrequent. The authors of this paper, they find that international crises reduce world stock market returns by approximately 4% per year. That’s just in the returns. You look at historical returns, well, they’re 4% lower per year because of international crises. They find large negative stock market reactions from world markets in the first month of a crisis, followed by lower than average returns during the remaining months and a partial recovery when they end. The reaction from stock prices that they find in this paper is stronger when a crisis involves basic values, like a territorial threat, a threat of grave damage or a threat to existence. And reactions are also stronger when a superpower is involved on both sides of the conflict and when the conflict starts with violence.

Wars can be devastating, particularly for the individual countries on the losing end. This might be the most important point of this whole segment. I think investors have to understand that the worst historical global stock market returns have occurred in peace time, and those peace time crashes have occurred more frequently than major wars than market declines associated with major wars. We mentioned global stocks lost 31% in real terms in World War I, 12% or 15% … I think it’s 15% in World War II. But they lost 54% in the Wall Street crash of 1929, 47% in the 1973 oil shock and recession, 44% in the 2000 internet bust, 41% in the global financial crisis in 2008. So, you look at that data, and it’s like, if you’re panicking about market volatility because of a war, maybe you shouldn’t have been in stocks in the first place. War is not what causes the worst cases of market volatility and drawdown.

Loppuun vapaa suomennos podcastista kuullusta lauseesta:

“Riskien hallinta kuuluu tehdä ennen kuin riskit realisoituvat.”

6 tykkäystä

Sain asiallisen huomautuksen Twitteristä että mitta-asteikko on pielessä kuvassa. En minäkään näin Buffett fani ole vaikka fanitankin. ![]()

Oikeasti 5v jänteellä ARK edelleen jonkin verran edellä, pahoittelut virheestä! ![]()

30 tykkäystä

Tässä on vielä Ben Felixin omalta youtube kanavalta 12min tiivistys aiheesta.

3 tykkäystä

1 tykkäys

Mulla on paljon kunnioitusta markkinamekanismia kohtaan.

Kunkin yhtiön markkina-arvo määräytyy sen perustella missä ostaja ja myyjä ovat viimeksi kohdanneet. Kovin lyhyellä tähtäimellä on toivotonta päästä ostajan ja myyjän pään sisään.

Varsinkin S&P 500 arvostustaso on näissä oloissa ainutlaatuisen absurdi. Mutta minulla ei ole vahvaa mielipidettä koska se mahdollisesti on vähemmän absurdi seuraavan kerran. Seuraan showta leppoisasti.

“The market is relentless. It cannot be budged by our sophistries. It will respond exactly to the forces and personalities which are working upon it, with no more regard for our opinions than if we couldn’t vote.”

Selden, The Psychology of the Stock Market, 1912

Käteisestä / lyhyistä koroista kannattaa muistaa että mitä rakastetumpaa se on valtavirran keskuudessa, sitä enemmän itsenäisesti ajatteleva sitä kammoaa.

Mitä kammotumpaa käteinen on valtavirran keskuudessa, sitä enemmän itsenäisesti ajatteleva sitä arvostaa.

Elokuussa 1992 lyhyet korkopaperit tuottivat Suomessa nimellisesti 17 % ja reaalisesti tyyliin 13 %.

Ja tietty kun käteinen / lyhyet korot olivat ainutlaatuisen rakastettu assetti, silloin oli huonoin mahdollinen hetki sijoittaa tähän assettiin. Kammottu pörssi oli painunut pohjamutiin ja oli valmis aloittamaan poikkeuksellisen rallin.

25 tykkäystä

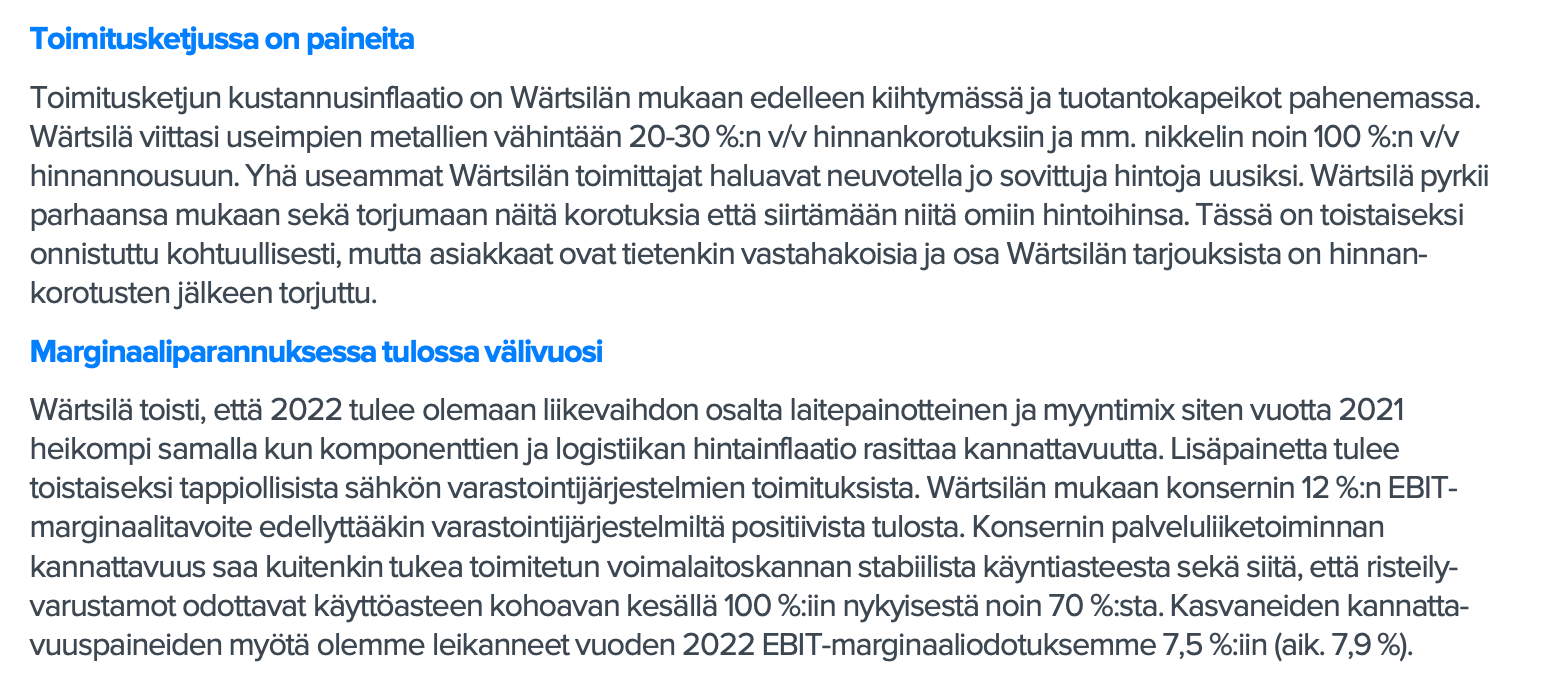

Wärtsilä kommentoi, että pullonkaulat pahenee ja kustannusinflaatio jyrsii. Ote tuoreesta yhtiöraportista:

Mielenkiintoista nähdä, mitä kommentteja tuleva tuloskausi tuo tullessaan yhtiöiltä.

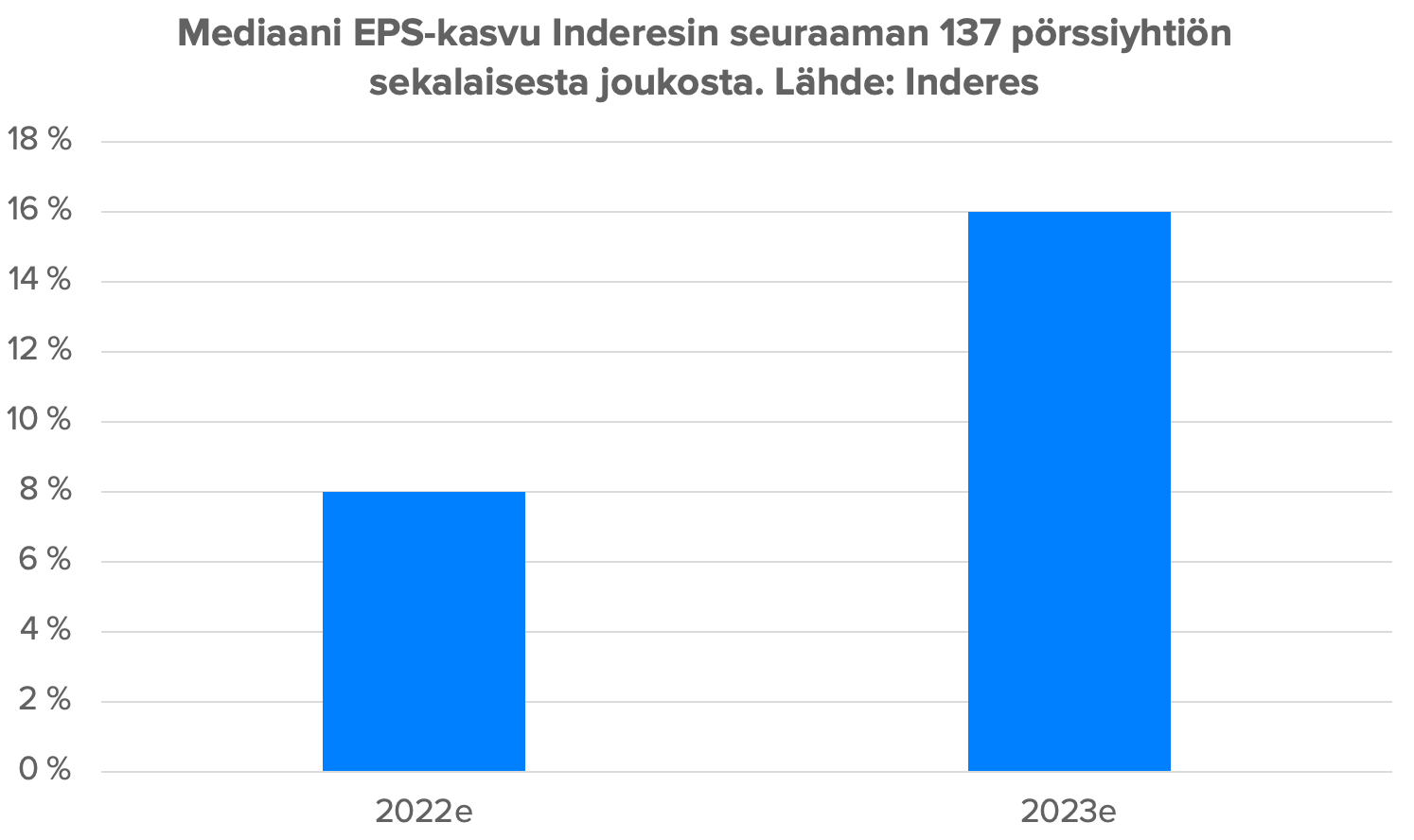

Kaivoin Inderesin EPS ennusteet kaikille vajaalle 140 firmalle ja katsoin mediaani EPS-kasvua. Putsasin joukosta kaiken maailman Fifaxit joiden tulos on aina pakkasella tai jos % -lukema oli sadoissa hämäämästä.

Tämä vuosi näyttää ihan kohtuulliselta 8 %:in kasvun kanssa, mutta ensi vuosi… ![]() Hmhm melkoisia parannusodotuksia kautta linjan odotetaan.

Hmhm melkoisia parannusodotuksia kautta linjan odotetaan.

39 tykkäystä

@Verneri_Pulkkinen Kodinsisustusyhtiö RH oli melkoisen karhuna omissa vuoden näkymissään:

Gary Friedman – Chairman and Chief Executive Officer

Well, the softness is and the newness is all implied in our guidance. And as we’ve said, we believe it’s prudent to take a conservative view at this time based on kind of the disruption. But we saw our business softened since the beginning of the conflict and the market volatility followed. And I think you’ve got to kind of also consider the fact that you’ve got – it’s clear now to everyone that inflation isn’t going back to 2% even though Janet Yellen, not too many weeks ago, when it was 4% or 5%, said it was going to 2%.

And two weeks later, it went to 7.5%, and now it’s 7.9%. And we’ve got Jerome Powell saying that they waited too long. And now we’re going to have two years of interest rate increase – rising interest rates. So, you’ve got a lot of news and a lot of noise out there, compounded by a war and invasion.

And I think the invasion of Ukraine by Russia just became a reckoning point, if you will, where people had to stop and pay attention to everything. And we saw our business slow about 10 to 12 points, and it’s been relatively consistent during that period. When it returns to normal? Not sure. How aggressive is the Fed going to be? Not sure.

There are things we know, and I don’t mean to be a pessimist, but history would tell us four to five times the Fed raises interest rates over a sustained period, we have a recession. And I don’t need to tell you guys that math. It’s just a fact. So look, we tend to – as I like to say, pray for peace and plan for war.

And so, we believe we’ve got a great hand going into this year. We believe we have the most exciting lineup of initiatives, product experiences in the history of our company. We’ve got the best strategy, the best business model, one of the best balance sheets in our industry, the highest ROIC in our industry. So kind of game on, whatever happens, happens.

And we’re just putting ourselves in a position to win.

12 tykkäystä

Hyvä nosto! Tuo karhuilu porisutti siellä ja täällä sijoitustwitterissä.

Mielenkiintoinen nosto, miten bisnekset reagoivat makromuuttujiin kuten rahapolitiikka.

Ja jos asenne on tuo, tuskin istuva johto suunnittelee massiivisia investointeja vaan pikemminkin säästöjä. Laajasti sellainen ruokkisi taas entisestään talouden heikentymistä.

Inflaatiosta puheenollen… Euroopassakin aletaan päästä melkoisiin lukemiin.

18 tykkäystä

- Länsi jätti energian pois Swift-pakotteista syystä, sillä jos se olisi mukana, se romahduttaisi erityisesti Euroopan maiden talouden. Samalla se kyllä tekisi valtavaa tuhoa Venäjälle, mutta tässä tapauksessa Venäjällä on paremmat kortit.

- Tätä korttia Venäjä nyt pelaa ja isosti, mikä nyt näkyy siinä, että Venäjä vaatii epäystävällisiä maita maksamaan öljynsä/kaasunsa ruplissa (nostaa suoraan ruplan kurssia) tai välillisesti kullan kautta.

- G7 maat tosin sanoivat, että ei käy. Lasku on joka tapauksessa maksettava, tuskinpa Venäjä ilmaiseksi myy. Saas nähdä kuka joustaa.

Energiakaupasta suurin osa tehdään dollareissa ei euroissa. Kiinalla ja Euroopalla on pitkään ollut halua ostaa energiansa euroissa/juaneissa. Jos voimasuhteita pohditaan, niin tämä tilanne heikentää nimenomaan Eurooppaa ja vahvistaa Kiinaa. Yhdysvaltojen intressi on täysin päinvastainen. Ongelma on iso ja kaikki tietävät sen.

Energian hinnat aiheuttavat jo nyt tietyssä osaa Eurooppaa ongelmia. Tämä lisää korkopaineita markkinoilla. Tällä hetkellä keskuspankki tukee jo merkittävässä määrin korkomarkkinaa ja sen on lisättävä toimiaan inflaatiopiikkiin. Tämä on todella myrkyllistä ja kiihdyttää inflaatiota. Toinen vaihtoehto on uusi elvytyspaketti. Saksan teollisuustuotteiden tuottajahintaindeksi taisi olla luokkaa +25 %. Korkea inflaatio jo itsessään lisää intressiä myydä velkakirjoja. Keskuspankin on annettava korkojen nousta (ei mahdollista), että joku maksaa velkakirjoista tai ostaa ne itse.

Pohditaan hieman Kiina-ulottuvuutta. Kiinalla on valtava ylijäämä suhteessa Yhdysvaltoihin. Länsimaat hylkäävät mitä suuremmissa määrin Venäjän. Nyt Venäjällä on tavaraa (energiaa) tarjolla ja halvalla. Monet öljy-yhtiöt lähtevät Venäjältä, esimerkiksi BP ja Shell, heiltä jää kaikki sinne. Mitä Sulo Vilen tekee, kun halvalla saa ?

Realistisesti voiko länsi asettaa sanktioita Kiinalle? Omasta mielestäni ei voi: lähes kaikessa oleellisessa lukee ”Made in China”. Kiina omistaa valtavan määrän yhdysvaltalaista velkaa. Kiina, Venäjä, Yhdysvallat ja Eurooppa kaikki tietävät tämän. On totta, että Kiinalle länsimaat ovat tärkeämpi kauppakumppani, mutta taas kerran Kiinalla saattaa olla paremmat kortit. Tässä kriisissä Kiinan asema tulee olemaan se ratkaiseva. Jos se tukee Venäjää, niin voimme puhua aivan uudesta kylmästä sodasta. Kiinalla on jonkinlainen halu tukea Venäjää, muuten se olisi jo aikoja sitten hypännyt lännen kelkkaan. Tästä johtuu se suhmurointi ja ei oikein osata päättää. Tosin Kiina ei ole vielä avoimesti tukenut Venäjää. Eivät hekään ilmeisesti kovinkaan paljon halua olla Putinin seurassa, joka teurastaa ukrainalaisia. Kun länsi lisää pakotteita Venäjälle ja tukea Ukrainalle, on Kiinan jossain kohtaa lopettava tasapainoilu molempiin suuntiin ja valittava oma puolensa. Maailman puolesta toivon, että he valitsevat lännen.

6 tykkäystä

Olen tuosta kohdasta hieman eri mieltä.

Sanktiot, jos sille tielle mennään ja sehän tarkoittaisi käytännössä Kiinan julkista ja käytännön siitymistä lähemmäs Venäjää, olisi kyllä kaikille kalliita.

Kiina tuottaa paljon, mutta Yhdysvallat ja länsi kuluttaa sen mikä tarkoittaa tuloja kiinalaisille.

Jos tuo yhteistyö vähenee, kiinalaisten tulot romahtaa ja länsi hajauttaa tuotantoa muualle. Sitä tehdään jo nyt kun jatkuva “zero covid” -politiikka ärsyttää Kiinassa.

Kiina on ylijäämäinen ja sen on pakko rohmuta dollarimäärisiä assetteja. Ei se tuo mitään vipua sille. Niin kauan kuin Kiinalla on oman talouden tasapainotus kesken investoinneista (kahdeksas moottoritie ja asuinkortti seitsemän tyhjänä olevan aiemman viereen) kotimaiseen kulutukseen, se tarvitsee nykyistä järjestystä.

Puolueelle vakaus menee kaiken edelle. Kiinalaisyhtiöt näyttävät myös noudattavan sanktioiden pelossa pakotteita tai vetävän yhteistyötä pois Venäjältä. Käytäntö puhuu tällä hetkellä sen puolesta että maa haluaa tasapainotella lännen ja Venäjän välillä ja hyötyä molemmista.

Deglobalisaatio kauppasotineen, protektionistisine muoteineen ja populistipoliitikkoineen on ollut vallitseva trendi jo finanssikriisistä alkaen. Sodatkin voi nähdä tässä kontekstissa. Toistaiseksi pörssit ovat pärjänneet hyvin vaikka maailmanjärjestys muuttuu hitaasti koko ajan.

38 tykkäystä

Koko kunta-ala on riidoissa Kunta- ja hyvinvointialuetyönantajien kanssa eikä valtakunnansovittelijan esitys kelvannut osapuolille. Tiedossa lienee siis julkisen puolen kuntapalvelut romuttava lakkoaalto, jonka jälkeen sovitaan kuntatalouden murskaavat palkankorotukset. Suomen velkaantuminen ja alijäämät siis jatkunevat ja verotusta mahdollisesti kiristetään. Iskee keskipitkällä aikavälillä ikävästi kotimaan pörssin Suomesta riippuvaisiin yhtiöihin ja erityisesti sellaisiin toimijoihin joilla on paljon myyntiä valtiolle/kunnille (mm. IT-palveluyhtiöt)

23 tykkäystä