Jos katsoo pörssien arvostustasoja, yleisvaikutelmani on että sijoittajat suhtautuvat nykyiseen inflaatiotilanteeseen äärimmäisen leppoisasti.

Alla on argumentteja sen puolesta miksi inflaatioon voisi suhtautua leppoisasti.

-

Talouden voimakkaat rakenteelliset disinflatoriset voimat. Joku voi laatia uskottavan casen jossa nuo voimat korostuvat. Joku muu näkee ne voimat heikompina. Vaikea aihe.

-

Tulevat ei-rakenteelliset disinflatoriset tapahtumat ja kehityskulut. Joku voi kehitellä uskottavan narratiivin jossa nämä korostuvat. Tästäkään ei voi sanoa juuta eikä jaata. Aika näyttää.

-

Ohjauskorot pysyvät jatkossa reaalisesti rajusti miinuksella. Ilman QE:takin tämä painaa koko korkokäyrää alaspäin verrattuna siihen mitä se olisi korkeammilla ohjauskorkojen tasoilla (financial repression). Tämä taas suosii osakkeita korkopapereiden kustannuksella.

-

Osakkeet ovat inflaatio-hedge sitä kautta että hintojen nousu siirtyy firmojen liikevaihtoihin. Tämä on hyvä argumentti. Firmojen liikevaihdot seurailevat firmojen markkina-alueiden bkt:n nimellistä kasvua. Pitkäkestoisia rajuja irtautumisia ei voi olla näiden välillä.

Kyllähän noita neljää kohtaa yhdistelemällä saa aikaiseksi hyvän stoorin miksi inflaatiosta ei tarvitse välittää.

Financial repression suosii osakkeita korkopapereiden kustannuksella. Toisaalta se on tulella leikkimistä. Otetaan riski että talouden toimijoilla vakiintuu inflatorinen mielenmaisema jonka seurauksena tulee inflaatiokierre jossa spiraalina odotukset toteuttavat itsensä ja toteutumat ruokkivat odotuksia. Näin kävi 70-luvulla kun Burns johti Fediä.

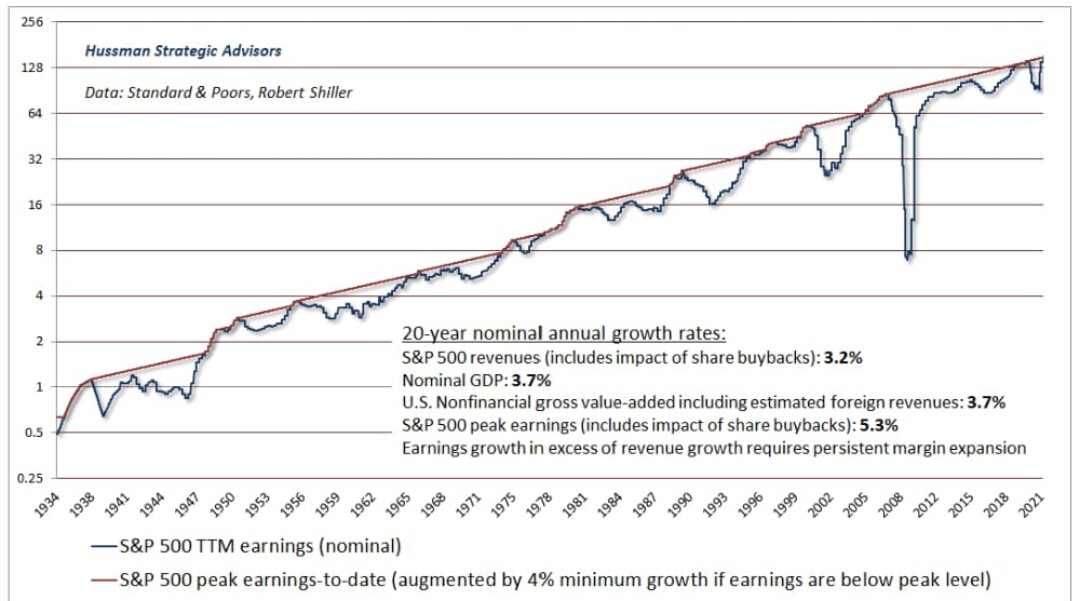

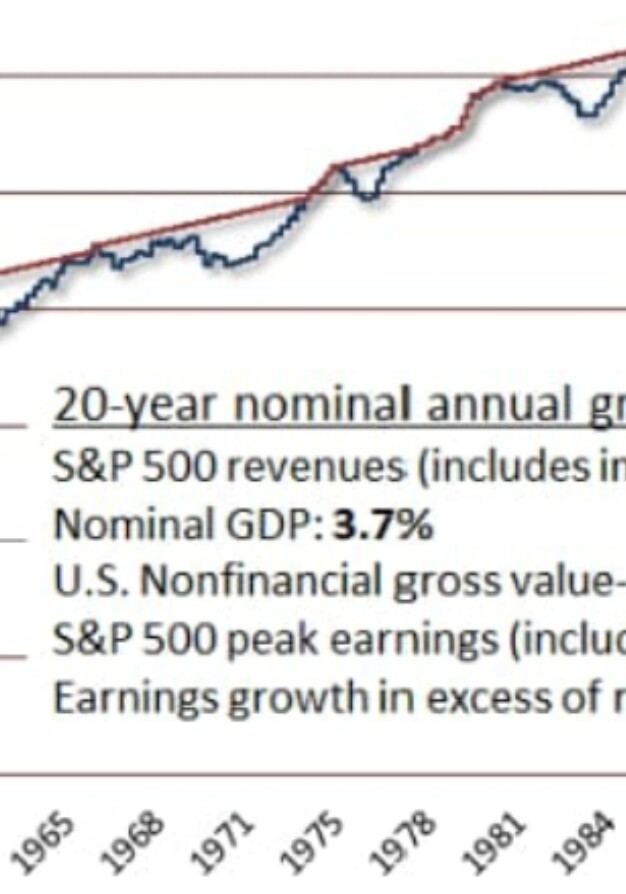

Alla oleva graafi tarjoaa mielenkiintoisen näkökulman siihen miten vajavaisesti osakkeet tarjoavat muutaman vuoden tähtäimellä inflaatiosuojaa. Kuten todettu, firmojen liikevaihdot eivät kovin paljoa voi irtautua nimellisestä bkt:n kasvusta. Se ei kuitenkaan tee autuaaksi muutaman vuoden sijoitushorisontilla.

Graafissa näkyy S&P 500 nimellisten tulosten kehitys. Punainen linja (noilta suorilta osiltaan) on mielenkiintoinen mittatikku. Mittatikussa nimellinen tuloskasvu olisi 4 % p.a. joka olisi kohtuullisen normaali (toki hieman yläkanttiin) jos katsotaan nykyistä talouden hidasta trendikasvua ja oletetaan että inflaatio palaa maltilliselle tasolle.

Graafista huomataan miten tulokset käyttäytyvät kovan inflaation aikana. Samaan aikaan kun inflaatio pitää liikevaihtojen kasvua koholla, tulokset voivat helposti usean vuoden ajan irtautua täysin bisnesten inflatorisesta kasvusta. Näin kävi 40-luvun lopulla, 70-luvun alkupuoliskolla ja 80-luvun alussa.

Mitä siitä seuraa kun nimelliset tulokset valuvat vuosikausia alaspäin samaan aikaan kun inflaatio laukkaa? Tunnelmat ja narratiivit happanevat vielä paljon pahemmin kuin tapahtuisi heikon nimellisen tuloskehityksen ja hitaan inflaation aikana.

Useimmillla sijoittajilla sijoitushorisontti on heidän oman todistuksensa mukaan pitkä. Kuitenkin käytännön toiminta kertoo siitä että sijoitushorisontti on aivan liian lyhyt siihen että sijoittajat pysyisivät järkähtämättömänä tässä: " liikevaihdot reippaassa kasvussa, olen kärsivällinen, kurssit ennen pitkää seuraavat liikevaihtojen kasvua".

USA:ssa inflaatio-ongelma päästettiin 15 vuoden ajan hiljalleen pahenemaan 1960-luvun puolivälistä alkaen. Myöhemmin, inflaation taltuttamisen jälkeen, kesti 15 vuotta ennen kuin liikevaihtojen kasvu näkyi täysimääräisesti pörssikursseissa. 15 + 15 = 30 vuodessa ympäri käydään ja yhteen tullaan.

Lisäksi firmojen osingonmaksukyky ja siten sijoittajien osingoista saama tuotto oli inflaatiojaksolla jonkin verran painuksissa koska inflaation takia:

- firmojen ylläpitoinvestoinnit maksoivat jatkuvasti ikävämmin enemmän kuin mitä poistot olivat

- laajennusinvestoinnit siihen päälle

- käyttöpääoman inflatorinen sitoutuminen

- firmojen ja sijoittajien inflatorisista näennäisvoitoista ja -tuloista maksamat verot

EDIT:

Buffettin elämäkerrassa The Snowball on kuvausta 70-luvun alkupuoliskon tunnelmista.

Monet jotka olivat tehneet briljantin sijoitusuran sitä ennen ja/tai tekivät sen jälkeen kokivat 70-luvun alkupuoliskon niin kuin juoksuhiekassa tarpoisi. Mikään ei oikein toiminut jos ei mega cap glamour -osakkeita hinnalla millä hyvänsä halunnut jahdata. Samaan aikaan jos joku oli löytänyt reaaliomaisuuden puolelta inflaatio-hedgen (vaikka kiinteistö rahoitettuna 30 vuoden kiinteäkorkoisella lainalla) hymyili leveästi.

Siihen päälle sitten vielä brutaali 1973–74 karhumarkkina. Mestarisijoittajien oma psyyke kesti. Mutta jos heillä oli asiakkaita, sai olla puolipäiväisesti psykologin vastaanottoa pitämässä kun asiakkaiden kuuppa ei tahtonut kestää.