Yuuuhh nämä jäi kyllä isosti alle odotusten vaikka lockdowneilla lienee näppinsä pelissä.

Kiina kokee kevään 2020 uudelleen epäonnistuneen koronapolitiikan myötä.

5,5 % kasvutavoite vaatii aikamoista punnertamista.

Yuuuhh nämä jäi kyllä isosti alle odotusten vaikka lockdowneilla lienee näppinsä pelissä.

Kiina kokee kevään 2020 uudelleen epäonnistuneen koronapolitiikan myötä.

5,5 % kasvutavoite vaatii aikamoista punnertamista.

Deutsche Bank ennustaa taantumaa USAan.

Blumman ekonomistit eivät menneet noin dramaattisuuksiin, mutta sielläkin aiempi melkein 5 %:in BKT:n kasvuennuste vuorostaan euroalueelle on sulanut reilusti alle 3 %:iin tälle vuodelle. Jos konflikti eskaloituu, ennusteissa oli alle 2 %:in kasvu.

Euroalue on Helsingin pörssin vinkkelistä ylivoimaisesti tärkein talousalue.

Tuskin sattumaa, että Helsingin pörssin sykliset veijarit kuten Cargo näkee kurssinsa sulavan tässä ympäristössä. Kustannusinflaatio, komponenttipula ja nyt päälle nopeasti hidastuva talouskasvu.

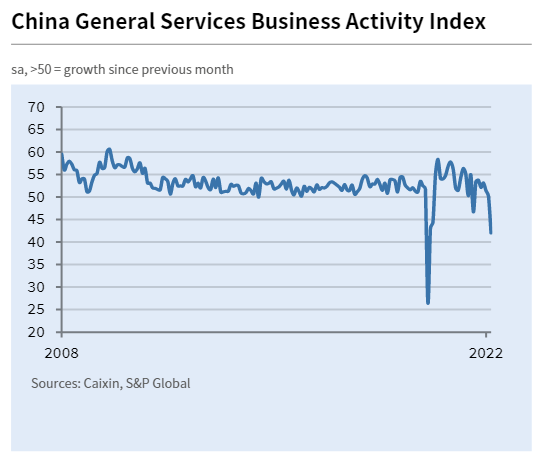

Vielä talouskasvusta jatkaen (näitä tulee huomiseen Varttiin myös ![]() ). Kiinan talouskasvun ei uskota yltävän 5,5 %:in tavoitteeseen.

). Kiinan talouskasvun ei uskota yltävän 5,5 %:in tavoitteeseen.

Kiina taas on merkittävä ajuri useille raaka-aineille.

Ja Kiinaan iskee omien ongelmien kuten koronapolitiikan epäonnistumisen ja kiinteistöpommin kosahduksen lisäksi euroalueen hidastuminen: 20 % Kiinan viennistä menee Eurooppaan. ![]() Ei ihme kun Kiina suhtautuu hieman nihkeästi Ukrainan sodan vaikutuksiin taloudessa.

Ei ihme kun Kiina suhtautuu hieman nihkeästi Ukrainan sodan vaikutuksiin taloudessa.

Hyvä esimerkki maailman verkottuneisuudesta ja miten yhden buumi tai hidastuminen vaikuttaa heti toiseen.

Ja tämä taas asettaa raameja pörssifirmoille, jotka eivät voi kollektiivisesti kasvaa taloutta nopeammin tai suuremmaksi.

Fedin pöytäkirjat.

https://twitter.com/JariHnnikinen1/status/1511766894877069324?t=htimHOQU1MS-vm8AEpC1aA&s=19

https://twitter.com/JariHnnikinen1/status/1511767403864154115?t=r2LzgpUTjh792w-Gcsbpcw&s=19

https://twitter.com/JariHnnikinen1/status/1511768383502626816?t=AqcbgpUi6Y1HwA3Yw2a_EQ&s=19

https://twitter.com/JariHnnikinen1/status/1511768905005608963?t=U62TbmtTGdRCZtmZaMc8ww&s=19

https://twitter.com/JariHnnikinen1/status/1511771004816830465?t=kMyqfrMK1KhdPGztL6DZcg&s=19

@Marianne_Palmu Annetaan oikean ihmisen vastata. Haluatko avata Marianne tätä kysymystä meille?![]()

![]()

Nopeat liikkeet on näyttäviä…

https://www.cnbc.com/2022/04/06/fed-minutes-march-2022-meetings-.html

"Pöytäkirjojen tärkeintä antia oli lisätiedot taseen supistamissuunnitelmista. Projekti käynnistynee toukokuussa ja Fed antaa taseen supistua jättämällä erääntyviä arvopapereita uudelleensijoittamatta 95 mrd./kk.

"

Mitä tämä tarkoittaa, pitääkö näille arvopapereille löytyä markkinoilta joku toinen ottaja/sijoittaja? Entä jos ei löydy, mitä sitten tapahtuu.

"Pankit Euroopassa ovat tällä hetkellä paljon paremmassa kunnossa kuin vain joitain vuosia sitten. Hyvät edellytykset tukea#kasvu’investointeja (=Venäjäriippuvuuden vähentäminen).

"

-Eikö tässä ole vaan kyse siitä että Etelä-Euroopan pankkien roskalainat on ostettu EKP:n taseeseen ja ne sitten on tarkoitus sulatella pois pankkien ‘yhteisvastuurahastolla’ tms…eli maksatetaan Pohjoisen pankeilla.

-Tieteinkin olisi meille muille enemmän hyötyä jos avaisit hiukan enemmän näkemystäsi syklin tilanteesta, eli mihin suuntaan markkina on kääntymässä, milloin, lyhyellä pitkällä tähtäimellä. (Ilmeisesti alas?) Ja miten siihen aiot reagoida, nimenomaan konkreettisesti.

En tietenkään ole mikään selvännäkijä ja näkemyksieni hyödyt muille ovat vähintäänkin kyseenalaisia.

Yhdysvaltojen talous on tällä hetkellä erittäin vahva työllisyyden ja talouskasvu odotuksien ollessa korkeita. Tulevaisuus näyttää hyvältä, mitä nyt inflaatio vaikuttaa kuluttajaluottamukseen. Konsensuksen mukaan talouskasvu hidastuu 2022 jälkeen mutta jatkuu vakaana. SP 500 eteenpäin katsova P/E on 20. Perusteltavissa vahvalla tuloskasvulla ja kunhan koroissa ei tapahdu mitään ihmeellistä.

Kiinassa ja Euroopassa ollaan selvästi kypsemmässä vaiheessa omien sisäisten ongelmien painamana. Ei kuitenkaan syytä huoleen sillä maailmantalouden juna Yhdysvallat voi hyvin.

Markkinoilta pahimmat kuplat ovat puhjenneet ja EV/S 20 on vaihtunut P/E 20. Terveitä merkkejä. Silti dippien osto näyttää olevan hengissään ja pessimismi on suhteellisen vähäistä.

FED on aloittamassa todella agressiiviset koronnostot, jotka haastavat vuoden -94. Samalla FED alkaa tyhjentämään tasettaan agressiivisemmin kuin 2017-2019 välillä. Liike, joka aiheutti 2018 oikein mainion oksennusrefleksin markkinoilla.

Tuossa muutama sykli. Osassa ollaan huipulla missään ei vielä heilurin äärimmäisessä päässä. Jos kaikki menee hyvin niin seuraavat vuodet sijoittaja saa varmaankin 5-10 % tuottoa. Mikä itseäni laittaa varovaiseksi? Inflaatio ja keskuspankkien, lähinnä FED:n rahaolojen kiristäminen.

Kuluttajalle inflaation lähteellä ei ole pahemmin merkitystä. Oliko se sitten energia vai ruoka. Ne vaikuttavat ostovoimaan ja kuluttaja vaatii palkankorotuksia. Yritykset tuntevat tämän tuplasti ja nostavat hintojaan. Kierre on valmis. Tietenkään keskuspankit eivät halua päästää tilannetta tähän ja alkavat kiristämään rahoitusoloja tarkoituksena alentaa kysyntää.

En kuitenkaan ole erityisen vakuuttunut siitä, että FED pystyy tekemään tätä hallitusti tai vaikuttamaan sen juurisyihin, logistiikkaongelmiin, energian ja ruuan tuatannonkapasiteetin globaaliin laskuun. Venäjän ja Ukrainan käytännössä poistumiseen maailmantaloudesta.

Kysyntää saisi kyllä rajoitettua ajamalla maailmantalous taantumaan, joka ei olisi erityisen mukavaa E komponentille. Tuplasti ikävämpää jos talous menisi taantumaan mutta inflaatio jäisi korkeaksi ja jäisi jylläämään. Toisaalta inflaatio on laskenut Kiinassa kysynnän mukana.

P:n suhteen taas se on sijoittajasentimentin ja likviditeetin armoilla ja voi pojat likviditeetti tulee kuihtumaan seuraavan 12 kk sisään. Lähinnä haluaisin pelata arvostuksien puolesta en laskevien tuloksien. Kaikilla on mukavampaa kun taloudessa menee hyvin.

Loppuun vielä:

Nämä voisi varmaankin siirtää parempaan ketjuun.

Moikka! Näissä toimissa arvopapereita ei lähdetä suoraan myymään taseesta, vaan niiden erääntyessä arvopapereiden pääomia ei enää uudelleensijoiteta. Ostajaa ei siis tarvitse löytyä, tosin suorat myynnitkin pöytäkirjoissa yhtenä vaihtoehtona mainittiin. Kirjoitin aamulla itsekin pöytäkirjoista makrokatsauksen (linkki kiinnostuneille täällä).

“Valtionlainoja jätetään uudelleensijoittamatta 60 mrd./kk ja asuntovakuudellisia lainoja 30 mrd./kk. Asuntovakuudellisia lainoja voidaan jossain vaiheessa myös myydä”

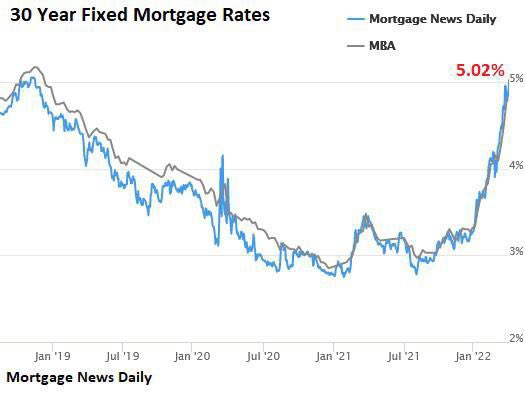

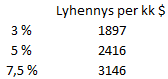

Tämä kuulostaa melkoisen hurjalta, kun noiden jenkkiasuntolainojen (30v kiinteä) korko huitelee jo 5 %:ssa. Luulisi, että jo tuo prosenttiluku itsessään alkaa hillitsemään rakennus/asunnonosto haluja puhumattakaan, jos se vielä nousee. Laskekaapas huvikseen mikä teidän asuntolainan kuukausilyhennys olisi 5%:n korolla (ja entäs 7:n?).Toki jenkeissä asuntojen hinnat vs. tulot ei ole nyt lähtötasoltaan läheskään yhtä korkeita kuin vaikka täällä, eli siksi kestävät korkeampaa korkotasoa.

Silti se korkojen nousu on muusta kulutuksesta pois ja en usko, että tuo enää paljoa voi nousta. Samoin valtionlaina, jolle saa 2.6%:n koron on hyvin kilpailukykyinen muita maita ja mielestäni myös FAAMG ja muita kaikkein defensiivisimpiä osakkeita vastaan.

Tästä tullaankin sitten siihen, että mistä raha noihin bondeihin tulee, jos FED ei niitä enää osta ja jopa myy? No lähteinä on mm. osakkeet, kulutus, ulkomaat. Hyvin hankala nähdä kovin hyvää suuntaa pörsseille seuraavan 12kk ajalle, ellei FED siirry huomattavasti kyyhkysmäisempään suuntaan ja jätä näitä puheitaan vain puheiksi. Positiivisemmin ajatellen saattaa olla tulossa vuosisadan ostopaikka ihan lähiaikoina (Korkeat korot & taantuma ja niistä yhdistyvä pelkotila kuulostaisi itselle äärimmäisen herkulliselle paikalle ostaa osakkeita pitkään pitoon).

Moi! Mitä näille Fedin erääntyneistä arvopapereista saaduille pääomille tehdään? Mitätöidäänkö ne, vai tuloutetaanko pääomat valtiolle?

Ymmärtääkseni Suomen Pankissa tehdään seuraavanlaisesti:

Suomen Pankista annetun lain 21 §:n mukaan Suomen Pankin voitosta käytetään puolet vararahaston kartuttamiseen ja muu osa siirretään käytettäväksi valtion tarpeisiin. Lain mukaan pankkivaltuusto voi kuitenkin päättää voiton käyttämisestä toisin, jos se pankin taloudellisen aseman tai vararahaston suuruuden vuoksi on perusteltua.

Moikka,

Jo käsittääkseni pääomia tuloutetaan valtiolle. Tässä esimerkiksi tiedote vuoden 2021 ylimääräisten pääomien tuloutuksesta. Federal Reserve Board - Federal Reserve Board announces Reserve Bank income and expense data and transfers to the Treasury for 2021

Sinänsä mielenkiintoista, että merkittävä osa noista viime vuoden tuloutuksista oli valtionvelan korkoja. Eli valtio maksaa korkoja lopulta itselleen, keskuspankin kautta.

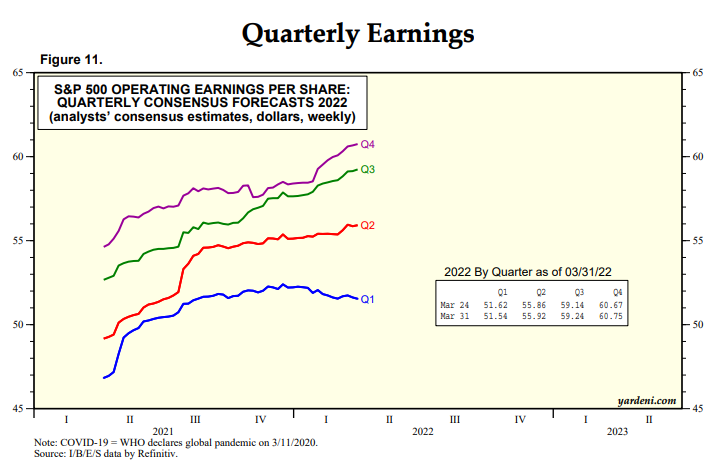

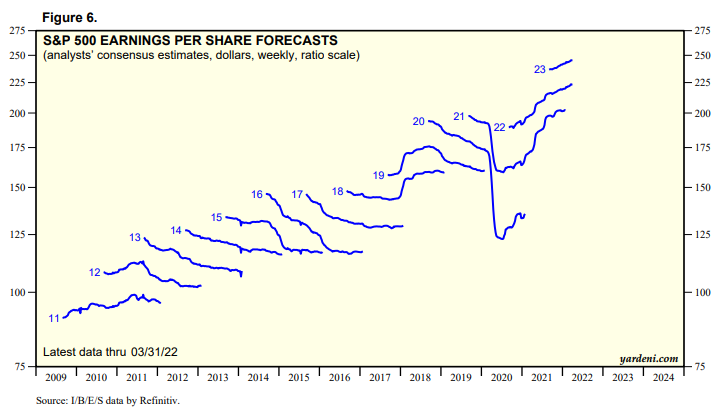

Mielenkiintoinen slide. Tuohon peilaten myös tulosennusteiden pitäisi laskea vuodelle 2022 ja 2023.

Yardenilta viimeisimmät odotukset:

Vain Q1 ennustetta on hivenen hivutettu alaspäin. Muut kvartterit jopa saaneet pientä nostetta alkuvuonna.

Vuosille 22 ja 23 ei odotuksiin ole tullut lovea.

Liikevaihdot viime aikoina nousussa → Yritykset saavat melko hyvin inflaation sisään. (joskus aiemmin tutkin SP500 liikevaihdon kasvun korreloivan hyvin nimellisen BKTn kanssa - käy järkeensä tuo nousu)

Liikevaihto-odotusten kasvaessa ja tulosodotusten kasvaessa maltillisemmin → Marginaaliodotukset laskevat vähän.

Edelleenkin odotuksissa on, ettei talouden heikot signaalit, eikä inflaatio saa pahaa ryppyä marginaalitasoihin.

→ Jotenkin tuntuisi, että tuloskasvuodotukset pitävät vähän enemmän riskiä sisällään, kun aiemmin.

Edit - nyt vertailen toki ristiin euroalueen graafia jenkkiyritysten dataan… Mutta kuitenkin. Olihan tuolla yllä myös se Deutsche Bankin US GDP graafi, jossa enteiltiin heikkoja lukuja rapakonkin taakse.

Vartissa lisää aiheesta, ja paljon muuta.

QT ei ole maailmanloppu mutta onhan tämä taas yksi kiristävä elementti rahapolitiikassa. Täytyy myös muistaa, että pelkkä puhe ja hengityksen raskaus Fedin suunnalta kiristää rahaoloja. Markkinahan on itsenäisesti nostanut korkoja ja myllyttänyt osakemarkkinaa jo kohta vuoden päivät!

QT eli kansankielisesti likviditeetin imurointi järjestelmästä on hassusti aiemmin nostanut korkoja, mutta kun talous hapertuu tarpeeksi ne ovat lähteneet laskuun…

2018 ja 2019 QT ja korkojen nousu oli pörssille pomppuista aikaa ja maailma painui teollisuustaantumaan.

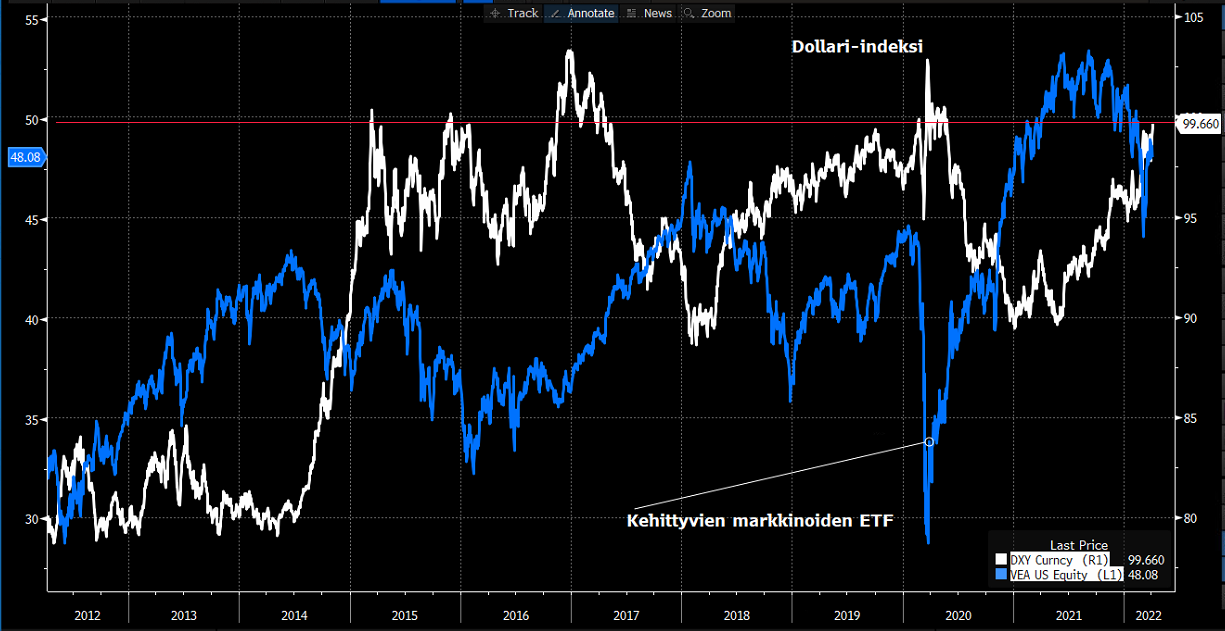

Huomatkaa myös, että dollari on vahvistunut paljon. Tämä on jees jollekin dollareissa paljon kauppaa tekevälle Reveniolle kun se raportoi euroissa. Mutta etenkin kehittyvissä talouksissa yritykset ja valtiot lainaavat dollareissa. Kallis dollari on äkkiä jarru maailmalle.

Kymppivuotisen korko huitelee jo 2,6 %:ssa:

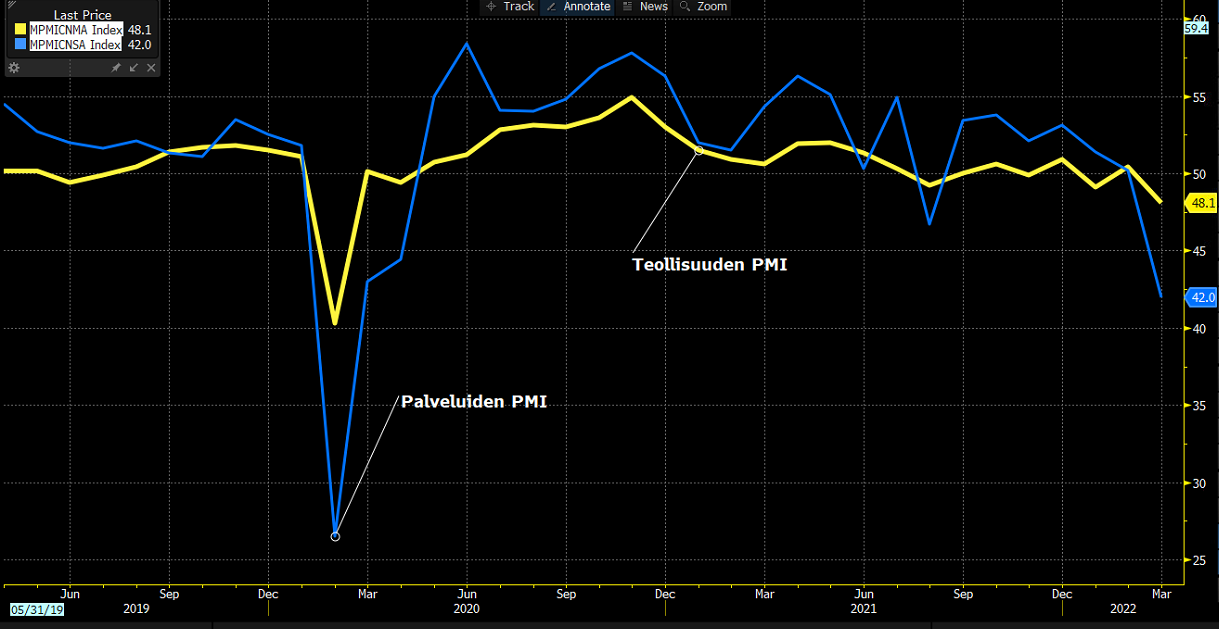

Taisin jo eilen mainita, mutta Helsingin pörssille tärkeimmän alueen eli euroalueen talouskasvua viilataan nyt vauhdilla alemmaksi…

Ja Kiinan talous ottaa osumaa koronapandemiasta. Epäonnistuneen rokotuspolitiikan yms. takia maa kokee nyt kevättä 2020 uudelleen.

Ostopäällikköindeksit maaliskuulta kuvaavat hyvin talouden kehitystä:

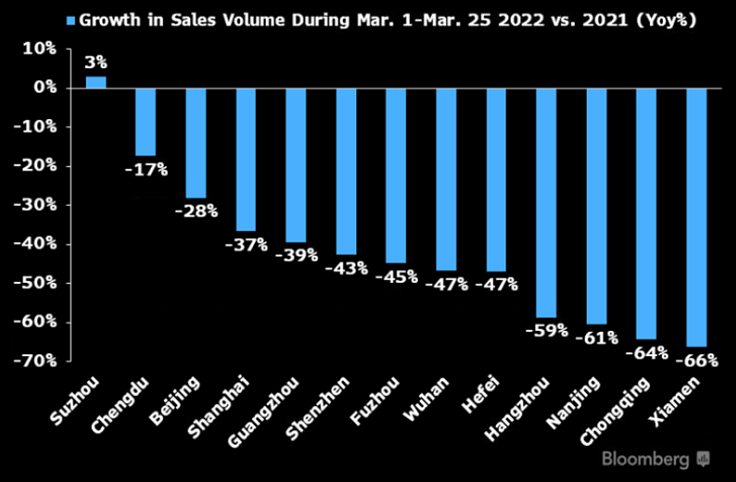

Samalla kiinteistömarkkinan sulaminen jatkuu. Se ei kiinnosta enää mediaa, mutta seurailen itse asiaa mielenkiinnolla. Myyntivolyymit romahtavat vuositasolla mitattuna para’aikaa. Tottakai Kiina voi elvyttää ja läträtä velalla lisää jotta 5,5 %:in BKT:n kasvutavoitteeseen päästään mutta… Onhan tuo hieman ongelmallinen tilanne.

Kuten eilen mainitsin, Kiinan viennistä 20 % suuntautuu Eurooppaan ja jos/kun Euroopan kysyntä kärsii inflaatiosta sekä sodasta, se osuu myös Kiinaan.

Reaalikorko lähestyy nollaa Jenkeissä, jos lasketaan kymppivuotisen reaalikorko 10 vuoden inflaatio-odotuksen perusteella. ![]()

Hyvä haastis missä tuodaan esille mm. tämän päivän ja 70-luvun inflaation eroja. Silloiset instituutiot kuten ammattiliitot on pitkälti nujerrettu jenkeissä ja niiden voima on laantunut muuallakin. Siten palkat tuskin lähtee nousemaan inflaation mukana, mikä ruokkisi uutta 70-lukua.

Tosin, onhan myös niitä näkemyksiä että hupeneva työvoima nostaa palkkoja kun työvoimaan tulee tyyliin viisi nuorta vuodessa samalla kun kymmenen boomeria eläköityy. Mene ja tiedä. ![]()

Dario on lopussa myös vähän bullish talouden suhteen.

Tuo iso teema, että fokus siirtyy 2010-luvun softa- ja digibuntsibumista taas fyysiseen talouteen ja konkreettisten ongelmien ratkomiseen on mielenkiintoinen vaikka tietysti karrikoiva teema.

”The really important thing is that fiscal policy globally is going to have to play a much bigger role than it did over the last decade. … That will give you a different type of stock market. The [recent] rotation from growth to value, that’s a secure theme. I think that’s going to be the theme of the 2020s, actually.

We’re not going to have zero interest rates forever. Defense and industrial spending, infrastructure, climate change investment, housing—these are all real-economy [growth] impulses. These are the Tangible ’20s. It’s the return of value, the return of tangible investment, the return of real things.

That’s a better dynamic for real people, and it doesn’t make me bearish on the stock market. It’s not bullish for [big tech stocks], but it’s bullish for the stock market in general. And it’s bullish for society, because all of the problems that we’ve had over the last decade—inequality, stagnant wages, polarization, you know—these were things that we couldn’t address with monetary policy. If you’re going to start to use fiscal levers more, you can actually start to challenge those problems.”

Pitää nostaa näitä pointteja seuraavissa Varteissa myös kun viime aikoina olen nostanut niin paljon riskejä. ![]() Kuka niitä nyt loputtomasti jaksaa miettiä.

Kuka niitä nyt loputtomasti jaksaa miettiä.

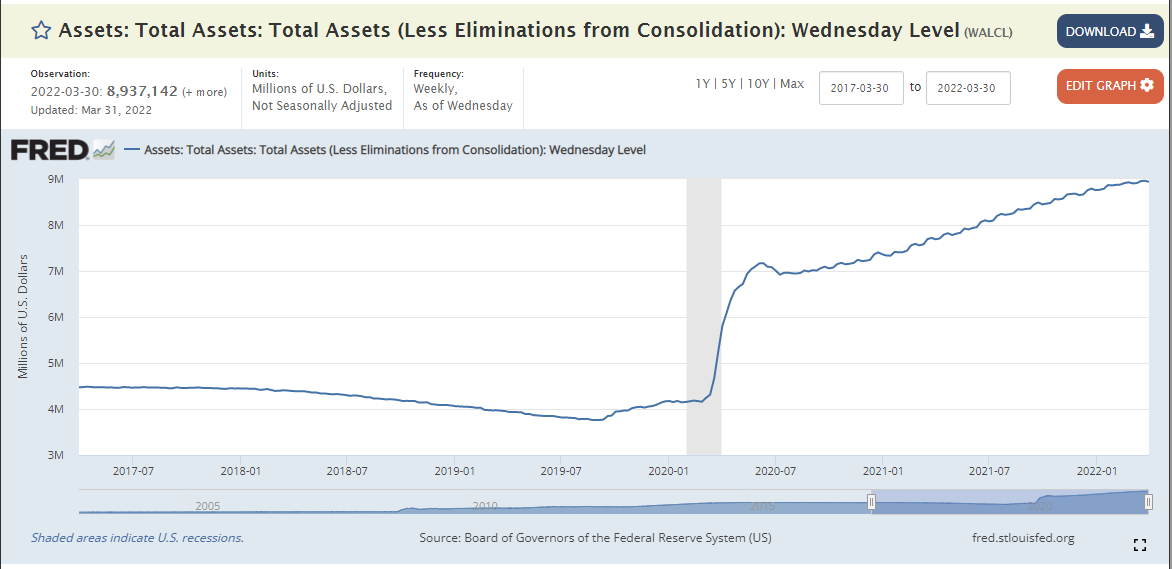

Avataanpas vähän omia näkemyksiä viimeaikojen tapahtumista. Aloitetaan USA:sta. Eilinen FED:n kokous oli sinänsä mielenkiintoinen, että saatiin ilmoitus tuosta QT:n aloittamisesta ja arvioita määrästä. FED ilmoitti siis QT:n olevan n. 90 miljardia per kk yhteensä, joista 60 miljardia valtionlainoja ja 30 miljardia asuntovakuudellisia lainoja (MBS). 2018 tahti oli maksimissaan n. 50 miljardia per kk, joten tahti on melkein tuplaten nopeampi kuin 2018.

Toki kuten kuvasta näkyy, FED:n tase on samalla aikaa tuplaantunut, joten ei tahti mielestäni ole mitenkään merkittävästi nopeampi kuin viimeeksi, kun suhteutetaan se koko FED:n taseeseen.

Mielestäni valtiolainapapereiden ostamatta jättäminen ei ole ollenkaan niin iso asia, kuin MBS:ien. Kuten ylempänä jo todettiin, iskee se todella kovaa kuluttajien kukkaroon, kun korot ovat nyt jo 5%:ssa ja jos ne siitä vielä nousisi esim. 7-8%:iin. Toki näissä pitää muistaa, ettei korkojen muutos iske suoraan asuntovelallisiin vaan ainoastaan uusiin lainoihin, koska useimmat asuntolainat USA:ssa on kiinteällä korolla.

Nousu on dramaattinen, mutta itseasiassa nyt ollaan aikalailla samoilla tasoilla kun 2018 vuoden huipuissa. Keskimääräinen talo maksaa USA:ssa n. 410t$ ja uudet maksaa keskimäärän n. 520t$. Tehdään pieni laskuharjoitus, miten vaikuttaa menoihin, vaikkapa 450t$ lainalla.

Luulisi, että kun lyhennyksen määrä nousee tuota tahtia, alkaisi se näkymään asuntokaupan hidastumisena. Ja niin se itseasiassa alkaakin näkyä.

Oma veikkaukseni on, että USA:n asuntomarkkina alkaa kohta yskimään ja FED jatkaakin hiljaisuudessaan MBS:ien ostoja.

Euroopassa taaseen tilanne on hyvin erilainen, inflaatio jyllää ja talous hidastuu. On erittäin mielenkiintoista nähdä mitkä toimet ovat, mutta jotain on tehtävä ja on itsessään selvää että EKP on epäonnistunut dramaattisesti. Veikkaankin että USD/EUR pariteetti tullaan näkemään tulevan vuoden aikana. EKP:n johto näyttääkin toivovan vaan, että FED:n toimet ja Kiinan ongelmat hidastavat kulutusta tarpeeksi, jotta inflaatio saataisiin taitettua. Mielenkiintoista myös nähdä missä vaiheessa Euroopan entiset kriisimaat alkavat köhiä korkojen noustessa. EKP varmaan kyllä pelastaa nämäkin ja inventoi jonkun hienon mekanismin joilla voidaan imuroida korkopaperit markkinoilta vain tiettyjen maiden osalta.

Jottei nyt ihan offtopiciksi menisi, miten tällä kaikella on vaikutusta pörsseihin? Kuten aiemminkin ollaan ketjussa sanottu niin voi olla pomppuista menoa tiedossa. Likviditeetti vähenee ja sillä ei tosiaan suoranaisesti ole vaikutusta pörssikursseihin, mutta viimeaikaiset korkojen nousut tarjoaa jo ihan oikean vaihtoehdon osakkeille. Osakkeista pitäisi kuitenkin tarjota riskipreemiota korkoihin nähden ja nyt se on kaventunut huomattavasti.

Tämän takia olen itsekin nostanu käteispainoa huomattavasti viime aikoina. Nyt ei mielestäni ole aika hyökätä aggressiivisesti, sen aika tulee myöhemmin. Todennäköisesti 6-12kk sisällä.