Kosketusnäytöt yleistyy yksinkertaisesta syystä: niitä voi patchata ja ne tukevat lähes ilmaiseksi lokalisointia eri kielille. Fyysiset napit tarvitsevat joko kieli-neutraaleja logoja tai versiot eri kielille ja auta armias jos jotain pitäisi muuttaa toiminnallisuudessa, on nappuloiden muuttaminen yleensä täysi mahdottomuus ellei tehdä kokonaan uutta versiota tuotteesta.

On luonnollisesti edelleen paikkoja jossa muutama fyysinen nappi on se oikea vastaus, mutta monimutkaisemmat käyttöliittymät yleistyvät koko ajan. Ja sitten on tietty välimalli - näyttö jonka ympärillä fyysisiä nappeja joiden toiminnallisuus riippuu siitä mitä näyttö kertoo (ks. vaikkapa otto-maatit)

Kaikkihan muistavat sen Buffettin Sun Valley-puheen, jossa hän käsitteli auto- ja lentokoneteollisuutta. (analogiana silloiselle teknokuplalle) Ne olivat siis valtavan merkittäviä keksintöjä, jotka ovat muovanneet maailmaa valtavasti. Mutta sijoituksina eivät niinkään mahtavia. Eivätkä nuo kaksi ole mitenkään poikkeuksia, monet laajalle levinneet ja elämää helpottavat keksinnöt ovat seuranneet samaa polkua. Ennen em. keksintöjä liikkumista, kuljetuksia ja koko yhteiskuntaa disruptoi rautatiet. Yllätys, yllätys, niidenkin kanssa moni sijoittaja poltti näppinsä:

Yleensäkin tekniikalla on ollut taipumus yleistyessään halventua ja marginaalien kaventua kilpailun myötä. Kaikenlainen kodintekniikka, jonka otamme itsestäänselvyytenä on joskus ollut uutta, ihmeellistä ja kallista.

Nykyisten megacap-teknojen poikkeuksellisuus onkin niiden kyvyssä suojautua kilpailulta, ei niiden teknologinen ylemmyys. Kuten @musa_2 on usein sanonut, kilpailu tuntuu olevan rikki. Mutta onko niin aina ja ikuisesti? Ja jos on, niin silloinkin pitää löytää ne voittajat, kaikista teknoista ei tule Amazoneja ja Appleja.

Tylsänä valuuttahuomiona. Euro lorisee dollaria vastaan. Se tuo lisää inflaatiota euroalueelle tuonnin mukana. Toisaalta paljon dollareissa myyntiä tekevät firmat kuten Revenio tai metsäyhtiöt, saavat ainakin lyhyellä aikavälillä myötätuulta.

Tässä alkaa kuluttajan kukkaro euroalueella kiristymään. Onneksi ei olla maailman talousveturi mutta onhan tämä minulle firmoille yhä vaikeampi ympäristö.

Euro heikkeni jonkin verran ilmeisesti konfliktin takia, mutta kiinnittikö kukaan huomiota miten nopeasti jeni alkoi heikkenemään viime kuukauden aikana? Ilmeisesti Japanin keskuspankki aikoo jatkaa rajatonta QE:ta, niin tuo sitten näkyy valuutassa.

The Bank of Japan said on Wednesday it has decided to offer to buy an unlimited amount of 10-year Japanese government bonds (JGB) at 0.25%, in its third move to defend its yield target since February.

The yield on the 10-year Japanese government bond rose to as high as 0.25% in early trade to touch the upper limit of the central bank’s yield target.

The rise in yields comes as the yen weakens sharply to two-decade lows against the U.S. dollar, forcing markets to test the central bank’s commitment to its super easy yield-curve-control policy.

Tuosta on ollut blummalla paljon juttua, mutta yenin heikentyminen ei (kait?) ole niin dramaattista. Pitää penkoa lisää.

Lisäys: aahh niin jenkit harrastaa carry tradea eli lainaavat yenejä ja parkkeeraavat rahansa muualle korkeamman tuoton maihin. Siksi siellä poristaan innoissaan aiheesta.

ARK lähentelee maaliskuun pohjia taas. Muutenkin kasvuosakkeet olleet vastatuulessa vaihteeksi eikä Netflixin töräytys piristä. USAn kymppivuotinen lähestyy 3 %.:ia.

Matti osti vuonna 2009 tässä tarkemmin määrittelemättömän tuotteen. Sen jälkeen 13 vuoden ajan hän on pitänyt sitä kuin silmäteräänsä, huoltanut, puunannut, fiksannut, meikannut, tuunannut. Tuote on kunnossa.

Matti laittaa tälle erinomaisessa kunnossa olevalle tuotteelle aivan poskettomasti kalliimman hintapyynnön kuin mitä hän on itse maksanut.

Maija on kiinnostunut tuotteesta. Mutta hän sattuu tietämään kuinka paljon Matti on siitä maksanut. Tämä saa Maijan mietteliääksi. Hän pohtii tarkkaan ketä tässä on vedätetty tai vedätetään. Oliko hölmö se joka tämän tavaran Matille myi vai olenko se hölmö minä? Vai ovatko molemmat hölmöjä? Kuinka monta prosenttia vuodessa hyväksyn hinnannousua Matin omistusajalta? Varmaankin ihan reilusti koska Matti luultavasti maksoi alihinnan aikanaan ja koska tuote on parempi kuin 2009? Mutta rajansa kaikella?

On aina huikeaa miettiä miten totaalisen päälaelleen psykologia menee kun siirrytään reaalitalouden transaktioista assettien markkinoiden pariin. Poskettomat menneisyyden hinnannousut ovatkin houkutin eivätkä aihe epäilykselle.

Suuresti arvostamani kilpakumppani, Nordean Antti Saari, oletko linjoilla? Miten suojelet asiakkaitasi sellaiselta että USA:n osakemarkkinoilla myyjät muuttavat hävyttömän suuret spekulatiiviset paperivoitot ihan oikeaksi rahaksi ja sinun asiakkaasi ryhtyvät bagholdereiksi?

Ihan hyvä vertailun haku. “tuote” on kuitenkin lähtökohtaisesti tehty kulutusta varten, joten sen takia tuo arvonnousu vuosien saatossa kuulostaa oudolta. Uusien kulutustuotteiden hinnat myös yleensä laskevat ajan mittaan, kun valmistus halpenee ja tehostuu. Toki keräilytuotteissa tämä logiikka toimii (osakkeiden tapaan), mutta näiden markkinat ovat usein melko epätehokkaat ja myytävien tuotteiden määrä pienenee ajan funktiona.

Toisaalta jos “tuotteen” vaihtaa esim. asunnoksi, muuttuu tilanne huomattavasti. Väittäisin, että ihmiset odottavat niiltä jopa osakkeita enemmän arvostustason sekä hinnan nousua - etenkin asutuskeskuksissa. Jopa silloin, kun kohdetta ei ole pidetty niin hyvänä, puunattu tai meikattu myyntiä varten.

Historiallisesti tekno on ollut “winner takes it all markkina”. Microsoft, Apple, Google, Amazon. Näyttää että tämä on muuttumassa. On muotoutumassa tekno domaineita joissa kilpailu on menossa brutaaliksi nollasummapeliksi. Voittajien kaivaminen tuolta lienee hyvin vaikeaa ja arvostuskertoimet tulevat putoamaan…

Suoratoisto. Netflix asemaa kuninkaana haastetaan vahvasti monelta taholta, Disney, HBO, Amazon, Youtube, Spotify

SoMe. Meta (Facebook/Insta/Whatsapp) on kuningas, mutta Twitter, TikTok, Snap, Reddit ovat vahvoja haastajia.

Sitten on tekno domaineita joissa on paljon firmoja mutta firmat eivät usein suoraa kilpaile toisten kanssa. Esim. Fintec: Adyen, SoFi, UpStart. Nuo firmat kilpailevat legacy pankkeja vastaan jotka lienevät se pehmeämpi vastus. Osalla näistä firmoista on jo kertoimetkin mukavasti kohdillaan. Täällä ehkä parempi mahdollisuus löytää voittajia, mutta helppoa ei ole täälläkään.

Matkailu. AirBnB ja Booking.com lienevät kunkut, mutta en osaa sanoa mikä on haastajien tilanne. Voiko AirBnB laajentua, vaikka vuokraukseen ja nousta uudeksi voittajaksi?

IT. Täällä arvostuskertoimet paljon korkeammat kuin Fintecissä tai matkailussa (esim. Datadog PS 24). Microsoft täällä kunkkuna, mutta haastajina pitkä listä firmoja joilla toistaiseksi aika kapea tuote mutta voivat siitä kasvaa: Datadog., Cloudstrike, MangoDB, Snowflake, Palantir. Dinosauruksia (ruumiita? zombieita?): SAP ja Oracle ehkä.

Kuka nykyisistä kunkuista joutuu brutaalin kilpailun syömäksi seuraavaksi: Microsoft, Apple, Google, Amazon. Jos pitäisi yksi valita sanoisin Amazon koska kilpailijoukko on valtava: Mercadolibre, Shoppify, Costco ja Wallmart.

En tietenkään tiedä, mutta itselle tuli sellainen ajatus mieleen, että FED tietää jo hyvin tulevaisuudessa häämöttävän talouden taantuman ja kiirehtii itse asiassa juuri siksi nyt koronnostojen kanssa Nämä ohjauskoron nostot ja ylipäätään rahapolitiikan kiristäminenhän vaikuttaa vasta viiveellä, joten nyt aika sama toimia näin.

Nyt nopeasti korkoa nostamalla voidaan taas reagoida nopeasti niitä laskemalla ehkä jo ensi vuoden alussa. Jos taas edettäisiin vain 0,25:n nostotahdilla, niin vaarana olisi, että taantuma tulisi siitä huolimatta, eikä korkoja saatu koskaan nostettua fedin mielestä neutraalille tasolle. Pienempi paha kiristää nyt nopeasti, jolloin FED voi jälkikäteen ainakin selittää tehneensä jotain.

Jotkut teknoihin sijoittavat kuten Gavin Baker ovat jo tovin nostaneet esille, miten sen lisäksi että softa syö maailmaa, “softa alkaa syömään softaa”.

Eli softa-/teknologiafirmojen keskuudessa kilpailu kiristyy oikeasti. Alalla on tietysti rakenteellisesti parempi kannatavuus kun bruttomarginaalit (liikevaihto - COGS, cost of goods sold) heiluu 60-90 % maastossa (olisikohan “normifirmoilla” jossain 20-40 % maastossa)

Tämä ei tietysti sano etteikö kilpailu voisi syödä abnormaalit katteet pois lopulta.

Mutta silti olen sitä mieltä että vertaus on hyödyllinen. Sellainen lähestymistapa joka mielestäni olisi arkijärkeä sekä reaalitalouden että assettien transaktioissa katoaa kun tullaan assetteihin.

Reaalitalouden transaktioissa yleensä koetaan että on jokin raja kuinka isosti ne voivat ovat olla plussummapeliä ja win–win.

Assettien tuottamat kassavirrat ovat sidoksissa reaalitalouteen. Silti assetin ostaja on valmis hyväksymään edelliselle tai edellisille omistajille mitä tahansa reaalimaailmasta irrallaan olevia tuottoja kunhan vaan ostajan narratiiveissa tämä on hyvä sijoitus. Ja sellaisten narratiivien kehittämiseen on luovuutta loputtomasti.

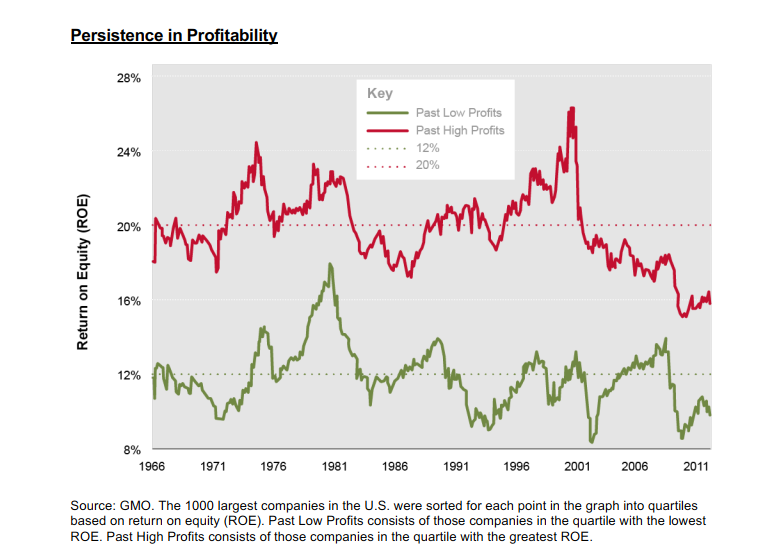

Jos jätetään muut assetit kuin osakkeet ulkopuolelle, en ainakaan ymmärrä mitä tekemistä tulevien tuottojen kanssa on sillä kuinka hyvin yhtiön kurssi on noussut historiassa. Menisin jopa väittämään, että hyvin pärjänneiden yhtiöiden korista on helpompi löytää myös tulevaisuuden menestyjiä

Hyvät tuppaavat pysymään hyvinä ja huonot huonoina. Terry Smithin Fundsmithin edellisestä sijoittajakirjeestä:

Voisin lonkalta heittää ihan tolkuttoman määrän yhtiöitä, jotka ovat paljastuneet huikeiksi sijoituksiksi vaikka niitä on ostanut osakekurssin noustua ties kuinka paljon ja kuinka pitkään.

Itseasiassa minä ainakin kiinnostun tutkimaan sellaisia yhtiöitä, joilla on pitkä historia hyvistä tuotoista. Voisiko se johtua jostain oleellisesta? En välttämättä edes ostaakseni ko. yhtiötä, mutta kenties tunnistaakseni samankaltaisia pienempien verrokkien joukosta jonain päivänä.

Jottei mene ihan off topicin puolelle, niin vaikka en osakaan indeksien houkuttelevuutta saati suuntaa arvailla, niin hitusen kun Nasdaq tuosta vielä laskee niin aletaan mielestäni puhua jo ihan kivasta tasosta mikäli olisin indeksisijoittaja. Pitääkö sitä alkaa kohta penkoa noita jenkkiyhtiöitä taas enemmän?

Osassa tuotteita näin on aina ollut. Relaatiotietokantoja on Wikipedian mukaan tarjolla kymmeniä ja osa ilmaisia Open Source versiota. Silti Oracle pystyy tahkoamaan rahaa. Perus IT osaamisella ei pysty mainitsemaan mitä eroja noissa on. Kaikki noista on “autoja” eli eteenpäin pääsee ja homma hoituu. Spesialistit sitten löytää eroja ja kuten autoissakin erot BMW:n ja Mersun välillä on ei spesialisteille olemattomia.

Osassa tuotteita kilpailutilanne taas on ollut surkea. Käyttöjärjestelmät ja Office paketit on toimittanut Microsoft. Omassakin organisaatiossa Microsoftin Office käytössä edelleen vaikka Googlen palvelu toimii mielestäni paljon paremmin. Kaippa valinta on tehty, koska aina on ollut Microsoftin tuotteet. Jossain kohtaa kun boomeri IT-johtaja vaihtuu niin ehkä vaihtuu tuotekin.

@katuviisas tiedän kyllä. Myös cloud markkina hyvin kilpailtu. Lisäksi AWS toistaseksi vasta sivubisness kuten Googlella YouTube. Eli jos päälinja alkaa yskiä sukeltaa osake nopeasti. Toki Amazonin osalta tästä ei ole mitään viitteitä. Se mikä mun sukupolvelle oli “kato googlesta” on uudelle sukupolvelle “tilaa amazonista”