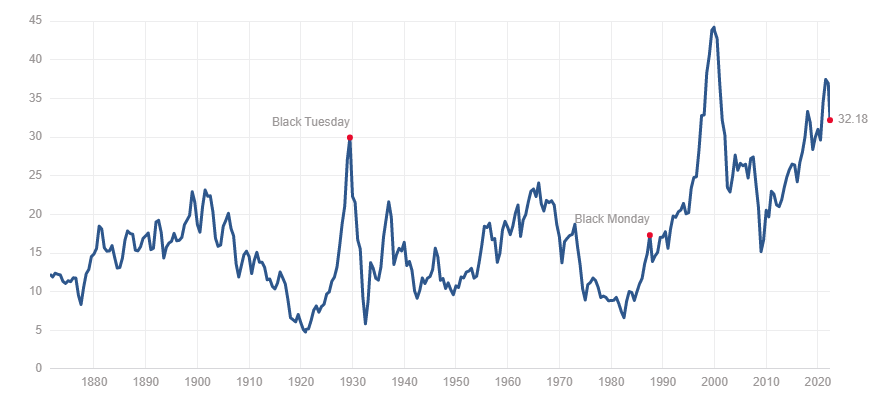

Tässä on vielä vähän matkaa alaspäin jos palataan edes 2000-luvun keskimääräiseen CAPE-tasoon. ![]()

7 tykkäystä

12 tykkäystä

Jos teknojen kurssilasku hirvittää, ei pankeillakaan mene kovin hyvin Yhdysvalloissa. JP Morgan, Bank of America ja Citi käytännössä koronapandemiaa edeltävällä tasolla tai jopa alle sen. Samoin koko SP500 pankki-indeksi. Vuoden kurssimuutos kunnolla punaisella.

Jos korko- ja talousnäkymä olisi vahva, luulisi pankkiosakkeiden kehityksen olevan vahvempaa.

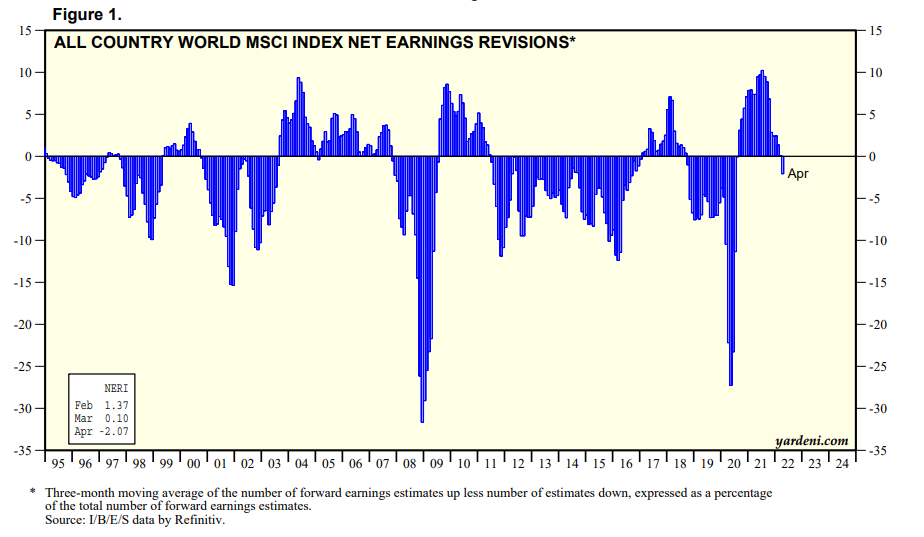

Lisäys: euroalueen osalta tämä tiivistyykin hyvin tähän kuvaan. ![]()

30 tykkäystä

-Mites Italia sitte, ei pysyt maksaman velkojen korkoja?, vai onko ne jo imuroitu EKP:n taseeseen.

1 tykkäys

No jos Suomalaiset suostu maksamaan niiden talo rempat ym. niin kai ne nuo korotkin menee samaan konkurssiin. ![]()

20 tykkäystä

Jotenkin alkanut riskien määrä hirvittämään, rahaa on syydetty markkinoille setelikoneen laakerit punaisena, nyt inflaatio jyllää, sen taltuttamiseen tarvitaan koronnostoja, mutta kestääkö esim. Euroopan velkainen talous koron-nostoja? Ukrainan sota voi laajentua, voidaan käyttää rajoitetusti joukkotuhoaseita ,tämä romahduttaisi pörssit. Kiina kampailee tiukkojen koronasulkujen kanssa. Raaka-aineiden nousu, yhdessä korkojen nousun kanssa voi olla joillekin yrityksille kohtalokkaita. Itse olen harkinnut myydä kahden yhtiön osakkeita, koska ovat paljon voitolla ja suurin nousu lienee takana, tässä on vähän tulisilla hiilillä, että mitä tekee, ehkä myynti ja tilalle ETF rahastoja.

2 tykkäystä

Muutama käppyrä aamun Vartista.

Tosiaan kymppivuotinen kävi eilen nopeasti 3 %:ssa. Tällä tasolla ollaan oltu vain muutamia kertoja finanssikriisin jälkeen. 2010-luvun jälkeinen keskiarvo on päälle 2 %. Rahoitusolot kiristyvät vauhdilla, koska valtiovelan korko heijastuu kaikkialla muihinkin korkoihin.

Jp Morganin kvanttistrategit huomauttavat, että tulosennusteita reivataan nettona alaspäin nyt. Toki tämä on “normaalia” siinä mielessä että analyytikoiden konsensus on kroonisesti liian optimistinen. Silti, viime vuosina pörssirallia on tukenut jatkuva ennusteiden korjaus ylöspäin. Jäähtyminen tällä saralla voi heidän mukaan viestiä myös inflaation ja korkojen taittumisesta…

Huomatkaa että pitkässä juoksussa pörssi ja tulokset kulkevat käsi kädessä. Tämä on suht itsestäänselvää mutta tästä tuskin voi liikaa muistuttaa.

Toimitusketjut on megastresseissä:

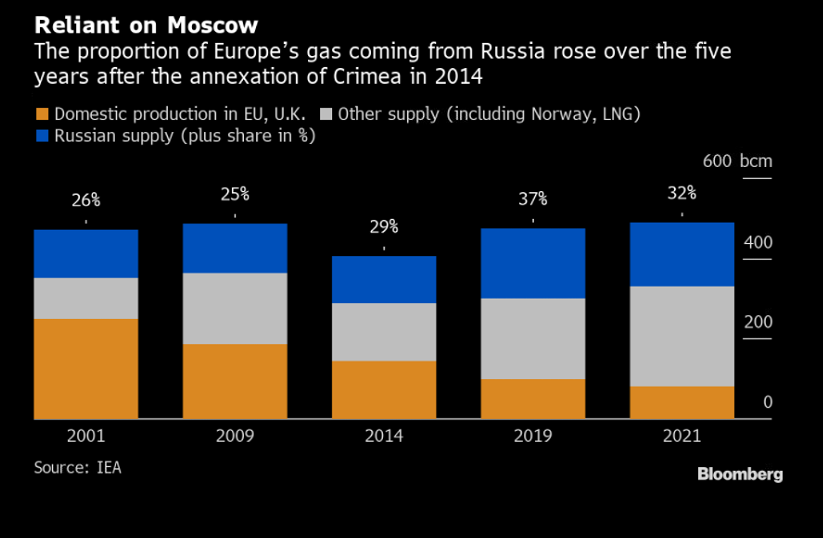

Euroopan kaasusta kolmannes tulee Venäjältä. Jos energiantoimitukset katkeaa, täällä on teollisuus pulassa ja hinnat laukkaisi entisestään.

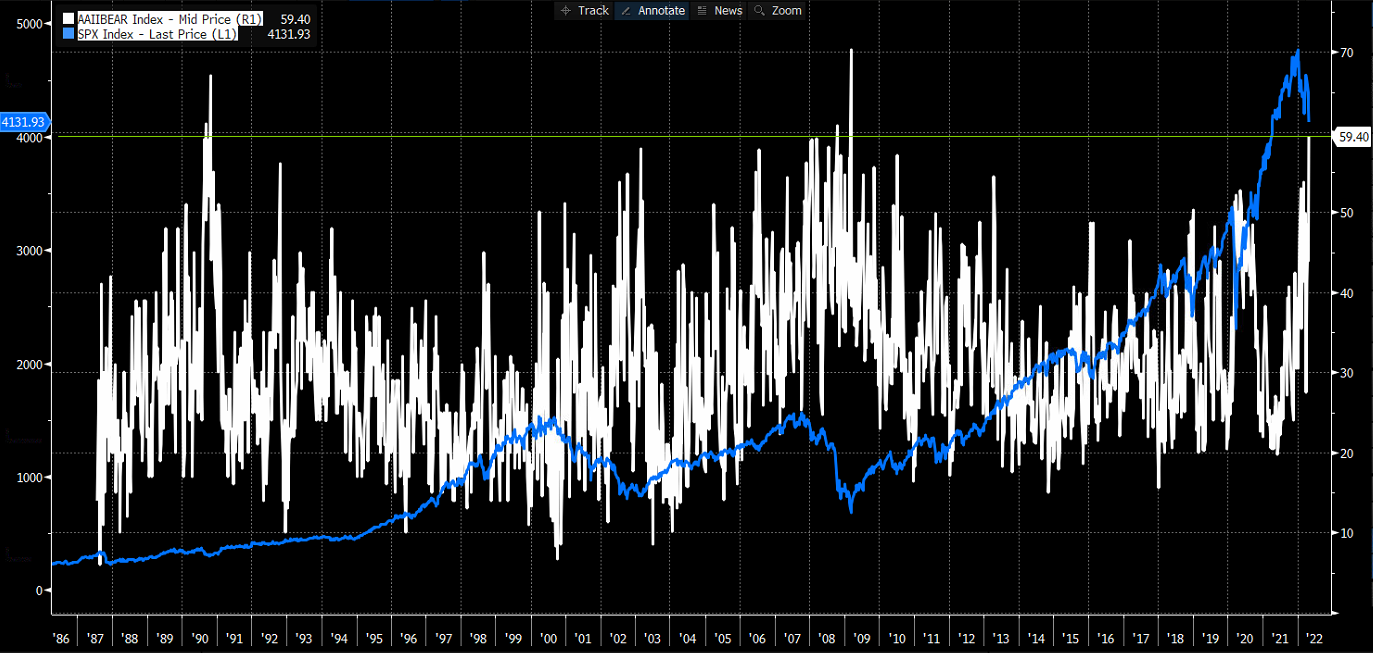

AAII:n sentimentti on lähes ennätyssurkea. Kontraajille ajattelemisen aihetta.

22 tykkäystä

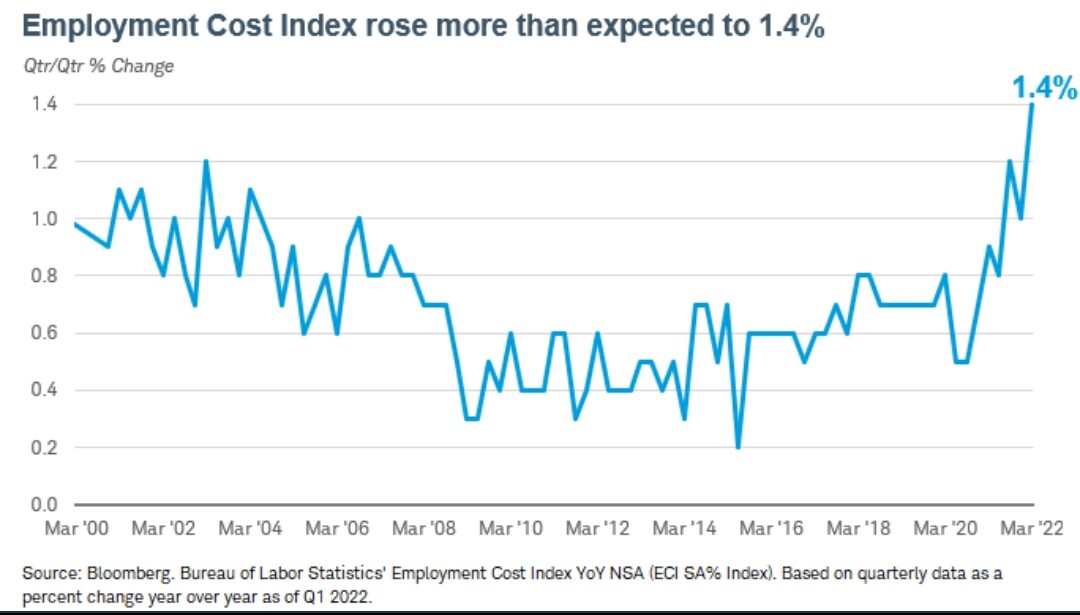

Tämä on yksi käppyrä jota JPow on kertonut seuraavansa tarkasti.

2018 Fed tiukensi rahapolitiikkaa ennaltaehkäisevästi koska se pelkäsi että oltiin inflaation kannalta kohta jo liian lähellä täystyöllisyyttä.

Se että palkkakehitys pysyi niinkin maltillisena täystyöllisyyden oloissa juuri ennen pandemiaa, sai Fedin ajattelemaan että on turvallista luopua yrityksistä torjua inflaatiota ennaltaehkäisevästi.

Tuo viimeisin lukema on nyt kuumottava.

Se on myös damokleen miekka pörssiyhtiöiden tulosten yllä. Se ei tarkoita sitä etteivätkö tulokset voisi edelleen parantua. Mutta se tuo ylimääräistä riskiä tuloskehitykselle vs. vuoden 2020 alun tilanne vaikkapa.

Vuonna 2002 palkat nousivat suhdannetilanteeseen nähden turhan paljon mikä omalta osaltaan sai tulokset kuralle.

2006 ja 2007 työnantajat olivat oppineet kilpailuttamaan työntekijät toisiaan vastaan globaalisti, mikä piti palkkakehityksen suhdannetilanteeseen nähden maltillisena ja edisti loistavaa tuloskehitystä.

Finanssikriisin jälkeen työmarkkina oli poikkeuksellisen inhottava työnhakijan kannalta ja poikkeuksellisen suotuisa työnantajille. Tämä edisti tulosten nopeaa elpymistä mutta oli esimerkiksi ihan todellinen riski Obaman uudelleenvalinnalle.

11 tykkäystä

Tämä alla oleva video kuuluu mielestäni tähän poikkeuksellisen laadukkaaseen ketjuun. ![]() @Antti_Jarvenpaa keskusteli @Marianne_Palmu n kanssa rahapolitiikasta.

@Antti_Jarvenpaa keskusteli @Marianne_Palmu n kanssa rahapolitiikasta.

“Rahapolitiikan ruuvia kiristetään nyt hampaat irvessä. Jopa Riksbank on kääntänyt kurssinsa. Ekonomisti Marianne Palmu kommentoi.”

-Aiheet-

00:00 Aloitus

00:25 USA:n talouskuva

01:45 Korko-odotukset

02:49 Riksbank käänsi kurssinsa

03:52 Elämme mielenkiintoisia aikoja

05:20 Stagflaation vaara

06:18 Loppukaneetit

8 tykkäystä

FOMC meeting tänän ja huomenna. Milloin FED ilmoittaa koronnosto suunnitelmistaan? Tänään vai huomenna? ![]()

1 tykkäys

Huomenna. Kaipa odotuksissa on lievää hermoilua sen suhteen mitä sieltä taas tulee ja sitten taas vähän rallatellaan kunhan maailmanloppu on peruttu.

Tai sitten nostavat kerralla korkoa prosentilla ja kaikilla menee kahvit väärään kurkkuun.

19 tykkäystä

Eikös nämä luvut ole aika positiivisia siihen nähden, että valtaosa asiantuntijoista povaa väistämätöntä maailmanloppua hetkenä minä hyvänsä ![]()

![]()

3 tykkäystä

Tilanne on kieltämättä mutkikas ja paljon on karhumaisia näkemyksiä liikkeellä: kontrasti vuodentakaiseen on valtava. ![]()

Periaatteessa vahvat talousluvut Yhdysvalloista on hyvä uutinen, koska stagflaatiopelot pysyvät aisoissa.

Toisaalta hyvät lukemat ruokkivat koronnostoja. Vahva talous kestää niitä, mutta osakkeisiin vaikutus on negatiivinen tuottovaateen nousun kautta kun vaihto eli korot nousee. Toisaalta vahva talous tukee tuloksia ja osakkeita.

Optimaalinen skenaario olisi, että inflaatio lössähtäisi kohti 2 %:in tavoitetta ja samalla talous kasvaisi kohtalaisesti. Mitä tärkeintä, niin että näistä tulisi taas jokseenkin ennakoitavia.*

Epämieluisinta osakkeille olisi stagflaatio mitä vastaan taisteltaisiin koronnostoin vaikka talous kipuilisi taantumassa ja osakkeet olisi ojassa.

Ehkäpä jossai määrin yksinkertaistetun ”ison kuvan” voi mieltää noiden kahden lopputuleman väliseksi tasapainoiluksi tällä hetkellä.

Sama pätee Eurooppaan ja Helsingin pörssiin, mutta täällä tilanne on vielä vaikeampi Venäjän energiasta riippuvaisuuden sekä heikomman talouden takia.

Euroopplaispörssien piti kokea maailman nopein tuloskasvu tänä vuonna, se meni vaihteeksi penkin alle. ![]()

*Jos olisimme varmoja että 3 % 10v korko on se huippu ja sen jälkeen korot mörnii, uskaltaisin veikata melkoisen osakerallin puolesta. ![]()

29 tykkäystä

Karhuisten näkemysten keskellä on hyvä vilkuilla sitä toisenkin laidan näkemystä.

Tässä ketjussa ihan hyviä nostoja.

14 tykkäystä

Hyvä nosto. En ole varma käykö noin juuri ensi kokouksessa, mutta tätä näkemystä että Fed joutuu lopulta himmaamaan koroissa ja pian meillä saattaa olla uusi QE päällä nostellaan siellä ja täällä.

Se olisi BULLISH etenkin kasvufirmoille.

Pitää muistaa myös että Fed ei ole edes vielä kiristänyt ruuvia juuri lainkaan, mutta markkina tekee sitä parhaillaan heidän puolesta (korot, kosahtavat osakkeet).

Mutta, monella tapaa talous ei näytä vielä tuollaista heikkoutta.

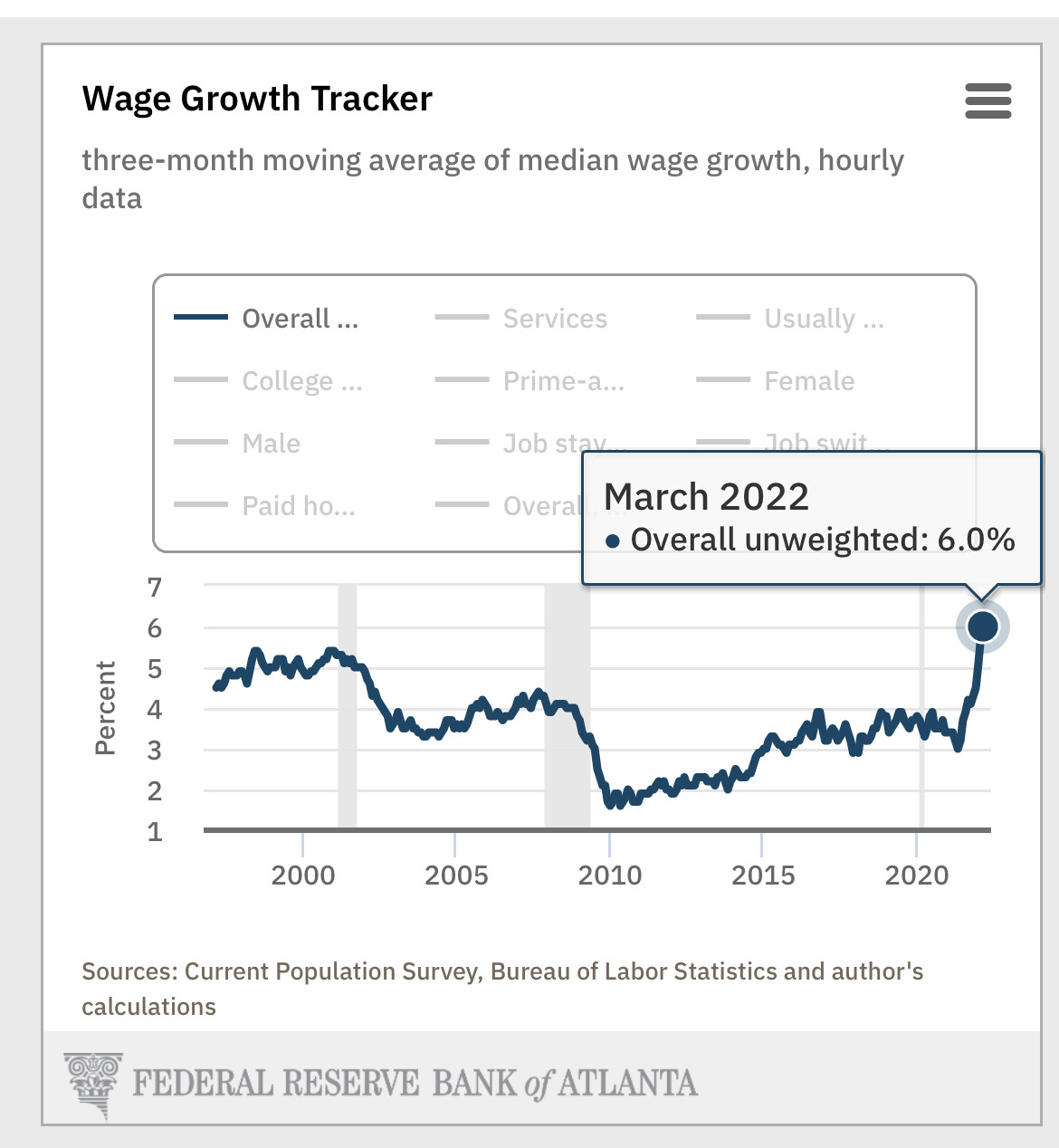

Ja, esimerkiksi palkat nousevat melkoista vauhtia. Tässä Atlantan Fedin wage tracker. Palkkojen kasvu tekee inflaatiosta kestävämpää, kun on varaa kuluttaa. Toki 6 % nousu on alle 8 % inflaation Yhdysvalloissa mutta silti.

Myöskään asuntomarkkina ei näytä vielä hintojen hyytymistä, vaikkakin esim. lainahakemukset putoavat maassa.

20 tykkäystä

Tuokin.

Joku aika sitten Powell sanoi että työmarkkina on “unsustainably hot”. Ja sen jälkeen uusin data kertoo että yhä kuumempi.

5 tykkäystä

Reaalipalkkakehitys on tässä tilanteessa negatiivinen (6% - 8% = -2%). Se siis vähentää kulutuskysyntää, jos jätetään huomiotta muut liikkuvat erät, kuten säästöasteen meno miinukselle.

USA:ssa tilanne ei ole niin huolestuttava, kuin meillä Suomessa. Mitä enemmän kulutuskysyntää leikataan alhaisilla palkankorotuksia, sitä huonommin taloudessa menee.

Sijoituspalstalla tietysti tarkastellaan palkkoja pelkkänä kulueränä. Yksittäisen firman kohdalla tämä näkökulma on perusteltu, vaikkakin yksipuolinen. Koko yhteiskunnan ja talouden kannalta liian pienet palkankorotukset eli reaalipalkan alennukset ovat kulutuskysynnän alenemisen takia housuihin pissimistä pakkasella.

17 tykkäystä

Näinhän se on mutta syy siihen miksi palkkoja ei täällä euroopassa nosteta on se että kilpailukyvyn täytyy pysyä yllä, tuottavuuden, kuin myös investointien. Toisaalta myös inflaation on oletettu olevan väliaikaista. Mitä kävisi jos nousseet kustannukset lyötäisiin suoraan palkkoihin? Täällä palkkakehitys on yleensä vain yhteen suuntaan… palkka ei jousta alaspäin. Täällä pitäisi palkan myös joustaa siinä tapauksessa alaspäin kun inflaatio lähtee taittumaan.

Sota, pakotteet, energia, raaka-aineet, tuotannon pullonkaulat ovat syy täällä inflaatiolle, ei se että täällä menisi jotenkin poikkeuksellisen hyvin. Se että hintojen nousu johtuu muusta kuin noususuhdanteesta ei oikein anna pelivaraa mihinkään suuriin palkankorotuksiin.

Käyhän siinäkin aika ohraisesti jos kilpailukyky tuhotaan isoilla palkankorotuksilla. Kyllä tässäkin tietty maltti on valttia. Tai sitten palkan pitäisi joustaa myös toiseen suuntaan.

5 tykkäystä