Tuchmanilla asiaa muurin takana.

3 tykkäystä

Huomenta!

Täällä onkin jo ansiokkaasti puitu Yhdysvaltain taloutta ennen Federal Reserven korkopäätöstä. Tulen siis taas illalla linjoille klo 21 koostamaan korkopäätöksen tärkeimmät aiheet. Pähkinänkuoressa: 50 korkopisteen nosto odotuksissa ja tietenkin kiinnostaa se, onko 75 pisteen nosto seuraavaksi pöydällä (futuurimarkkinan todennäköisyyksissä on, Bloombergin konsensuksessa ei). Työmarkkina on todella vahva, mutta kestääkö kuluttaja. Tiivistäisin problematiikan ehkä näin (poiminta kokousennakosta, ohessa myös linkki koko tekstiin):

Tervetuloa linjoille illalla ![]()

62 tykkäystä

Eurooppa on jo vahvistanut kilpailukykyään USAan verrattuna 5% euron heikentymisen kautta. Onko Eurooppa niin onneton, että tarvitsee vielä toiset 5% kilpailukykyä lisää reaalipalkkojen alentamisen kautta?

2 tykkäystä

Juuri tästä syystä palkankorotuksiin tarvitaan ennustamattoman inflaation aikoina uusi sopimusmalli, jossa on se parin prosentin pohjaosa ja sen päälle inflaation mukaan määräytyvä osa. Työmarkkinaosapuolet voivat sitten ihan keskenään neuvotella, mikä osa pohjaosan ylittävästä inflaatiosta nostaa palkkoja.

Tällä sopimusmallilla palkankorotukset joustaisivat myös alaspäin, jos inflaatio päättäisikin laskea.

Otsikkona on pörssien suunta. Inflaation huomioiva palkankorotusmalli olisi eduksi myös pörssille, kun meno saataisiin tasaisemmaksi ja vältyttäisiin kulutuskysynnän romahduksesta.

5 tykkäystä

Makrodataa on tarjolla hyvin laaja kattaus. Mutta Fedin mandaatti ei muistaakseni liity “vahvaan talouteen” tai matalasuhdanteen torjumiseen vaan työllisyyden edistämiseen samalla hintavakaudesta huolehtien.

Fed päätti Jackson Holessa elokuussa 2020 että se ei enää käytä ollenkaan malleja eikä ennakoivia indikaattoreita.

Työmarkkinoilta tuleva data on hehkuvan kuumaa. Fed ei yritä mallintaa tulevaa kehitystä vaan toimii tuon tulikuuman datan pohjalta.

Lähtökohta on nyt se että Fed kiristää rahoitusoloja ja antaa markkinoiden omatoimisesti kiristää niitä niin kauan kunnes työmarkkina on sustainably warm.

Millä aikataululla ja millaisten vaiheiden kautta unsustainably hot ==> sustainably warm?

En todellakaan yritä arvata.

Mielestäni Fedillä on absurdi hybris suhtautumisessaan varallisuusarvoihin.

Fedin mielestä varallisuusarvoihin ei tarvitse kiinnittää mitään huomiota niin kauan kuin inflaatio on maltillista. Se maltillinen inflaatio Fedin mielestä kertoo siitä että wealth effect ei ole paisunut liikaa niin että se olisi ylikuumentamassa taloutta.

Fed kuvittelee että se voi koska tahansa halutessaan yhtäkkiä säätää varallisuusarvoja juuri passelisti alaspäin sen jälkeen kun se on ensin antanut niiden hallitsemattomasti paisua enimmäkseen epäsuorasti Fedin toiminnan seurauksena mutta myös melko suoraan niitä ylöspäin pumpattuaan (mbs-ostot).

Nyt ollaan äärimmäisen tukevasti siinä vaiheessa että Fed toivoo hyväosaisten elämään nakertavaa epävarmuutta siitä voivatko hyväosaiset suhtautua varallisuusarvoihin mark-to-market.

Aika näyttää koska tapahtuu jotain sellaista että Fedin asenne muuttuu.

11 tykkäystä

Tästä olen samaa mieltä

Tähän hyvään huomioon voisi lisätä, että kilpailukykyä ehkä kannattaisi miettiä enemmän yksittäisten euromaiden kohdalla.

Päätellen siitä minkälainen vientimonsteri euroalue on, meillä ei ole kokonaisuutena kilpailukykyongelmaa. Jollain yksittäisellä Suomella voi olla. Mutta Saksalla tuskin on. Itseasiassa, varmaan parasta mitä euroalueelle voisi tapahtua olisi “liian” raju palkkojen nousu Saksassa mikä elvyttäisi maan heikkoa kotimaista kulutusta ja siirtäisi töitä heikommi pärjääviin maihin. ![]()

Saksan palkkojen nousu tästä vinkkelistä olisi ihan… bullish. ![]()

12 tykkäystä

Hetkinen, tarkennatko vielä miksi Saksalla menisi nyt jotenkin erityisen hyvin.

Maa on vientiteollisuusmaa, ja vienti yskii nyt, mm. komponenttipulan takia eräs automerkki ei ota edes tilauksia vastaan. Samaan aikaan maa kärsii ennätyskalliista energiasta, ja on energiariippuvuudessa Venäjästä ihan kärkimaa housut kintussa jne jne.

Kyllä se euron kurssi kuvaa nimenomaan saksan ongelmia, tietysti osana eurooppaa. Suomen tapaiset pienemmän maat voivat toimia paljon ketterämmin. Toimivatko, on tietysi eri asia. Suomen työllisyysaste esimerkiksi on onneton, ja tämä konkretisoituu nyt kun rahaa ei riitäkään enää kaikille jaettavaksi kun maksajia ei ole tarpeeksi.

3 tykkäystä

Tämä on aika olennainen osa Suomen kilpailukykyä ja kun aina linkkailet tänne fiksuja artikkeleita, niin joku “Saksan työmarkkinat for dummies ja onko aiempaa punaisemmalla kanslerilla tähän vaikutusta” ois kiva!

1 tykkäys

Olisi pitänyt tarkentaa, että näin siis ainakin ennen nykyistä energiakriisiä ja komponenttipulaa. ![]()

Tosin tämäkin tilanne kuvaa hyvin Saksan mallin (vientivetoisuus) heikkoutta: heti kun maailma yskii eikä bemarit maistu on talous pulassa.

Takana on hyvin ylätason ajatus siitä, että talousalueen veturin pitäisi olla kysynnän veturi, ei kysynnän imijä. Kuten Yhdysvallat on maailmantaloudelle “spender of last resort” minkä takia se on monille maailmantalouden ailahteluille melko immuuni jopa.

Saksasta ekonomisti Michael Pettisillä on ollut vuosia hyviä kirjoituksia maan vaihtotaseen epätasapainosta (super ylijäämäinen) ja miten se heijastuu maan kotimaiseen kulutukseen ja toisaalta muualle.

Suosittelen hänen ja kaverinsa tuoreehkoa kirjaa Trade Wars are Class Wars missä mm. Saksan tilannetta on käyty hyvin ymmärrettävästi läpi.

Lyhyesti: Saksan talous voi todella pahoin 90-luvulla ja oli käytännössä kilpailukyvytön. Maassa tehtiin massiiviset Hartz-reformit, jossa palkkojen nousua jarruteltiin. Kun tätä on jatkunut vuosikymmenet, olemme tilanteessa missä kotimainen kysyntä on heikkoa koska isompi pala kakusta menee vientivoittoja takoville firmoille. Vaihtotase on superylijäämäinen ja kertyneitä säästöjä saksalaiset sijoittavat heikolla menestyksellä, kuten Etelä-Eurooppaan.

Euroalueen sisällä ongelma on ollut, että jos jokainen maa ei lähde samalla tavalla kurittamaan kotitalouksia kuin Saksa, ne joutuu kilpailussa alakynteen ja vaihtoehdoksi jää työttömyyden kasvu tai velkaantuminen Saksalle. Jälkimmäinen helpompi, ja tsadam eurokriisi ja euroalueen ongelmat. ![]()

Tämä on aika vanha, mutta eiköhän aja asiansa koska Pettisin argumentit ovat olleet suht samoja vuosia. Mikä indikoi että ne toimii kun ei tarvitse kauheasti muutella. ![]()

https://carnegieendowment.org/chinafinancialmarkets/51899

Lisäys: tai esim. tämä tviittiketju https://twitter.com/michaelxpettis/status/1475437492199469058

19 tykkäystä

Taitaa tuonti kyllä olla suurempaa kuin vienti euroopassa. Muita vientimonstereita ei euroopassa ole kuin Saksa, jossa vientitulot ylittää reilusti tuonnin.

twiitti

Näe uudet twiitit

Keskustelu

![]()

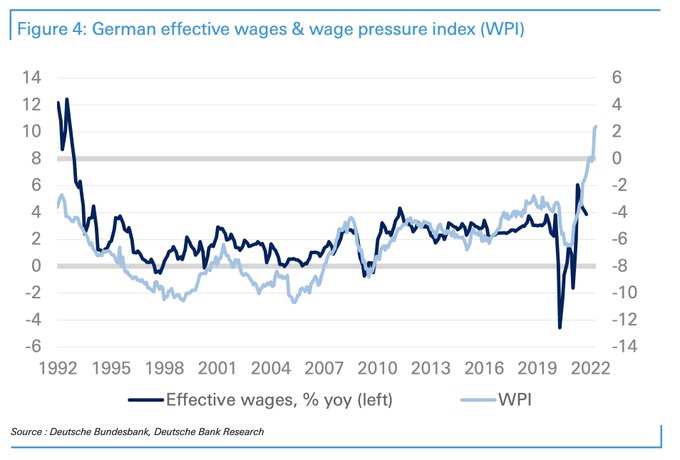

Good Morning from #Germany where risk of price wage spiral is real & not just product of #inflation angst ingrained in German DNA. Last week’s IGM demand for 8.2% pay increase (for 12mths) for steel industry provided another reminder that German wage pressure index turned red hot

Käännä twiitti

8.15 ap. · 4. toukok. 2022·Twitter Web App

Ja heti löi AI tällaisen eteen. Onhan tuo aika hurja lähtökohta neuvotteluille.

6 tykkäystä

Tervehdys! ![]()

Marianne toivotti jo kaikki tervetulleeksi seuraamaan Federal Reserven korkopäätös -tilaisuutta:

Nämä tilaisuudet ovat keränneet poikkeuksellisen suuren suosion, mikä on tehnyt sen, että Marianne on saanut hyviä kysymyksiä ja ketjuun on muutenkin tullut hyviä viestejä sekä linkkejä tilaisuuden aikana. ![]()

Jotta kaikilla olisi mukavaa ja tilaisuus olisi mahdollisimman selkeää seurata, niin nostan muutaman asian:

- Kahvihuoneelle voi laittaa kevyemmät jutut ja meemit. Inderesin kahvihuone (Osa 4)

- Tilaisuuden tienoilla ja aikana yhtiöiden kurssit tulevat todennäköisesti heittelemään, niin niitä voi ihmetellä täällä: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju

- Täällä voi sitten päivitellä vähän isompia pörssien päiväliikkeitä: Pörssin päiväliikkeet ja korjaukset (Karhunpesä & Härkätaisteluareena)

Tämä ketju on mielestäni paras paikka seurata tilaisuutta, eli laittakaapa iltaa varten kotikisastudiot valmiiksi ja muistakaa popparit! ![]()

27 tykkäystä

Oma valistumaton arvaus: Yllätyksetön +0.5% koronnosto, jonka jälkeen säikky markkina korjaa ylöspäin jonkin verran kun pelko dramaattisemmista peliliikkeistä häipyy. Sitä en sitten osaa sanoa mitä turisevat tulevasta, toivottavasti tylsän ennakoitavasti samaa kuin ennen. Niin ja popparit valmiina. ![]()

17 tykkäystä

Ai että sitä ilon päivää jos vapaa markkina saisi toimia ilman keskuspankkien kontrollia. Itse veikkaan että alaspäin on reilusti matkaa jos fedin puheet pysyy tulevista koronnostoista samana. ![]()

Ja viimeisen reilun vuosikymmenen ajanhan olemme miettineet, että voi sitä ilon päivää, jos keskuspankit eivät enää sotkisi markkinoita ja pullistaisi pörssikursseja iänikuisilla raharuiskeillaan. ![]()

5 tykkäystä

Tuo on suhteellisen yleinen kommentti ja siksi tartun siihen.

Jos selaa markkinakommentteja vuosikymmeniä taaksepäin, voi havaita tiettyä toistoa: “Fed, liikaa velkaa, kohta romahtaa”. ![]()

Keskuspankit on osa taloutta, mutta ei ne kontrolloi markkinoita. Niillä on kyllä vaikutusta markkinoihin paljon. Ne mukautuvat myös markkinan ja talouden realiteetteihin. Fed joutuu nytkin puun ja kuoren välissä nostamaan korkoja kun inflaatio pauhaa, mutta samalla pitäisi huolehtia työllisyydestä sekä omasta uskottavuudestakin.

Yhdysvaltain valtion velan korot näyttää hyvin, miten korot kimpoaa ennen kuin Fed on edes päässyt kunnolla vauhtiin nostojensa kanssa.

Ei ole olemassa mitään “vapaata markkinaa” siinä mielessä*, että markkina operoisi täysin tyhjiössä. Yhdysvaltain markkinat ne vasta sekaisia olivatkin ennen Fediä. ![]() Muualla keskuspankit ovat paljon vanhempia.

Muualla keskuspankit ovat paljon vanhempia.

Omasta mielestäni Fed saa jopa liian paljon painoarvoa: hyvät firmat puskee eteenpäin oli Fedin toimet ja korot missä tahansa.

Se on vain hyvin selkeä toimija, jolla on kasvot ja josta on helppo tehdä meemejä.

*Täysin vapaita markkinoita ei ole koskaan tiettävästi ollut, eikä varmaan koskaan tule olemaankaan ja hyvästä syystä ![]()

23 tykkäystä

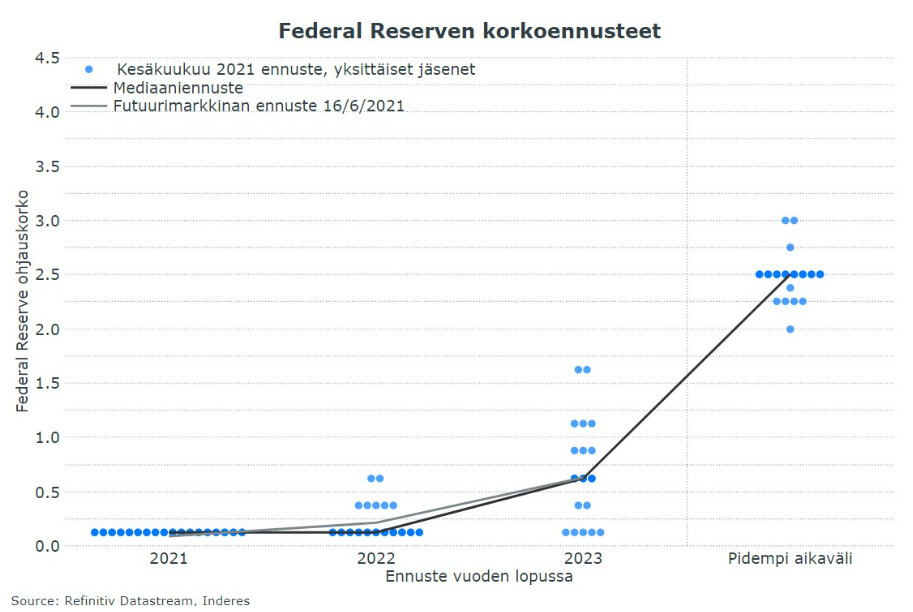

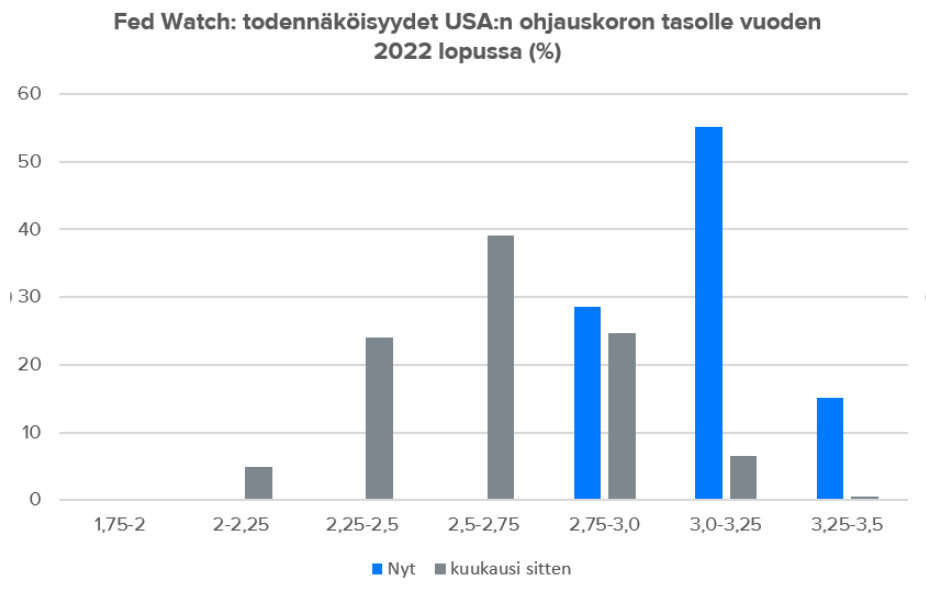

Näin ne korkoennusteet elää. Vajaa vuosi sitten pidettiin lähes varmana, että FEDin ohjauskorko on lähellä nollaa vuoden 2022 lopussa. Tällä hetkellä odotukset on 3% molemmin puolin, mutta muutos voi lopulta olla yhtäkkinen myös toiseen suuntaan.

Otteet aamareista.

17.6.2021

Tänään 4.5.2022

16 tykkäystä

Citin työntekijän epäonninen virhe sai Pohjoismaiden pörssit syöksymään hetkellisesti maanantaina. Jukka ja Tuomas käsittelevät flash crashin syitä ja seurauksia sekä tarkastelevat tekno-osakkeista mahdollisesti löytyvää ostopaikkaa ja loppusuoralle kääntyvän Q1-tuloskauden antia. Katso jakso ja pysy kärryillä markkinoiden tuoreimmista käänteistä!

0:00 Intro

1:13 Pörssit nyt

16:56 Markkinakatsaus

27:26 Salkkukatsaus

8 tykkäystä