Mr. Market tais olla eilen illalla hieman huonokuuloinen.

https://finance.yahoo.com/news/dudley-says-fed-hike-rates-202111990.html?guccounter=1

Mr. Market tais olla eilen illalla hieman huonokuuloinen.

https://finance.yahoo.com/news/dudley-says-fed-hike-rates-202111990.html?guccounter=1

Muutama poiminta taas aamun Vartista.

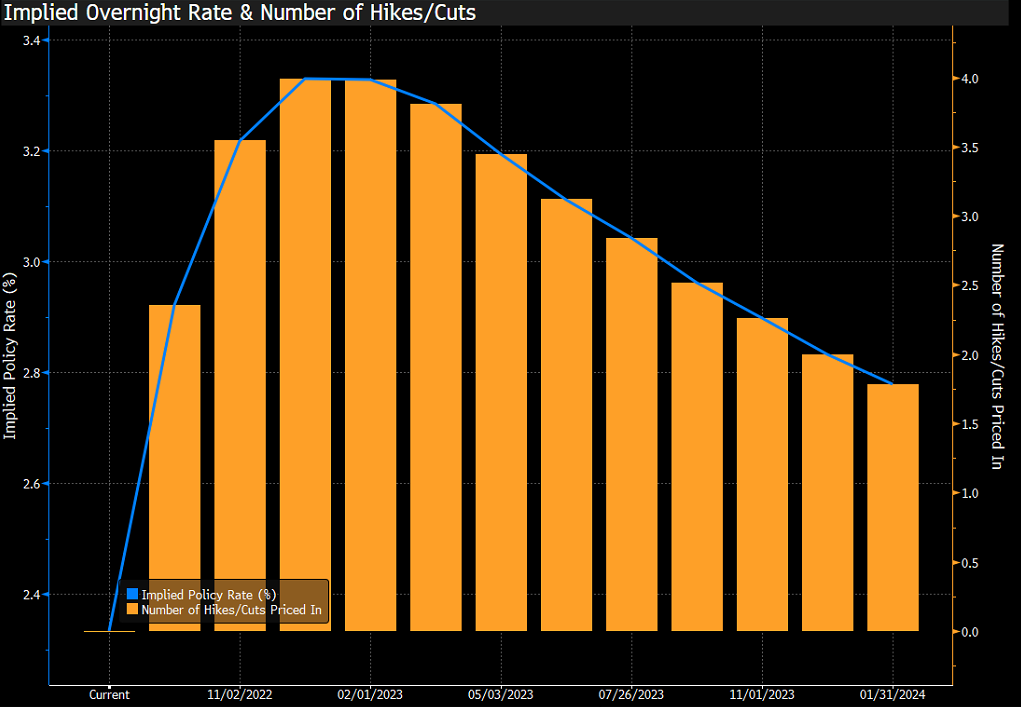

Fed laukaisi eilen oikean rallin, kun Powellin puheessa oli havaittavissa jonkinlaista pehmeyttä tulevien koronnostojen suhteen. Fed näkee koron nyt olevan suhteellisen neutraalilla tasolla, ja jatkossa nostot riippuu talousdatasta.

Jos/kun markkina näyttää uskovan inflaation taittumiseen talouden jäähtymisen myötä, koronnostot jää lyhyeen. Tässä nykyiset odotukset, eli koronlaskut alkaa ensi vuoden alussa:

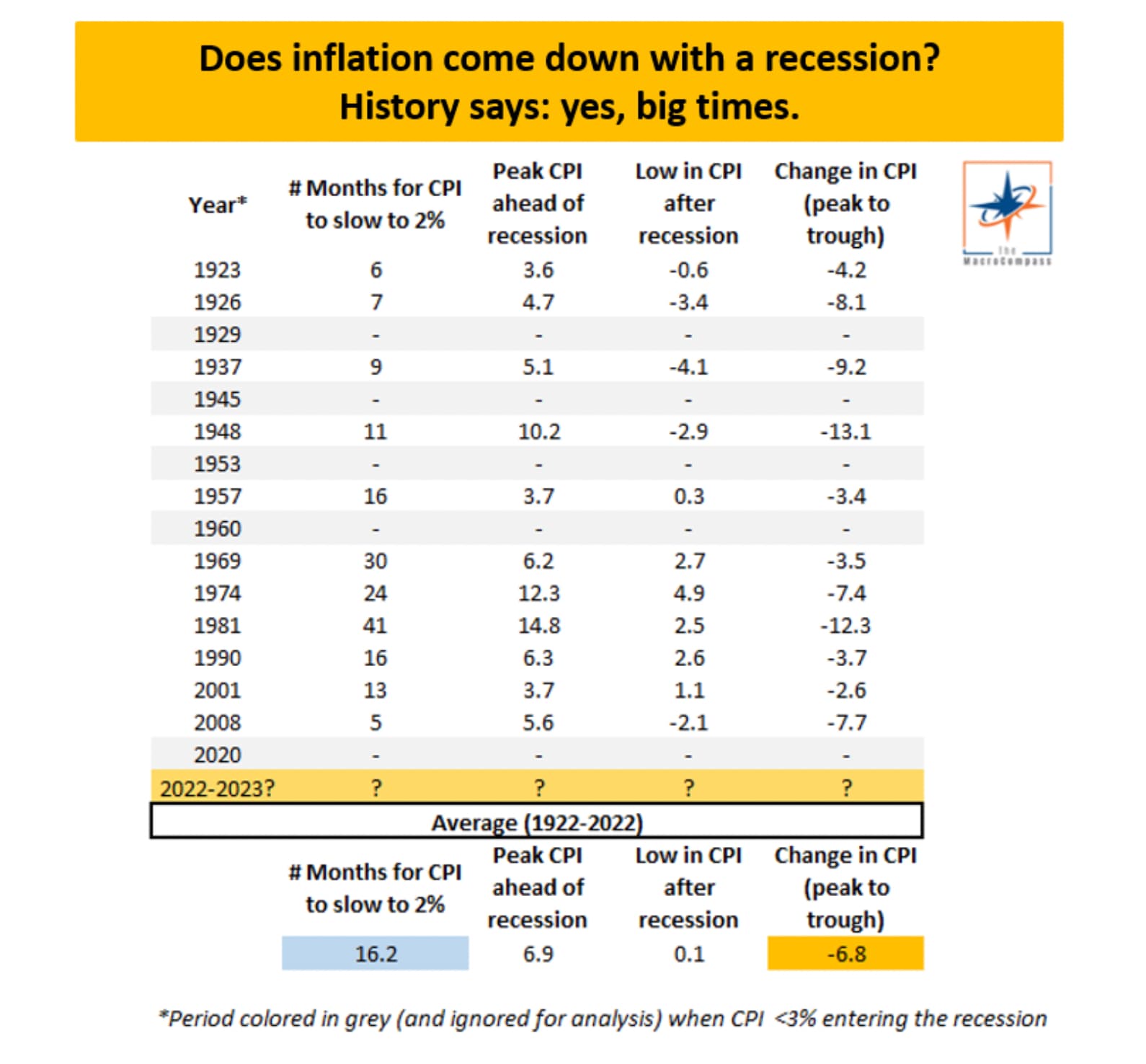

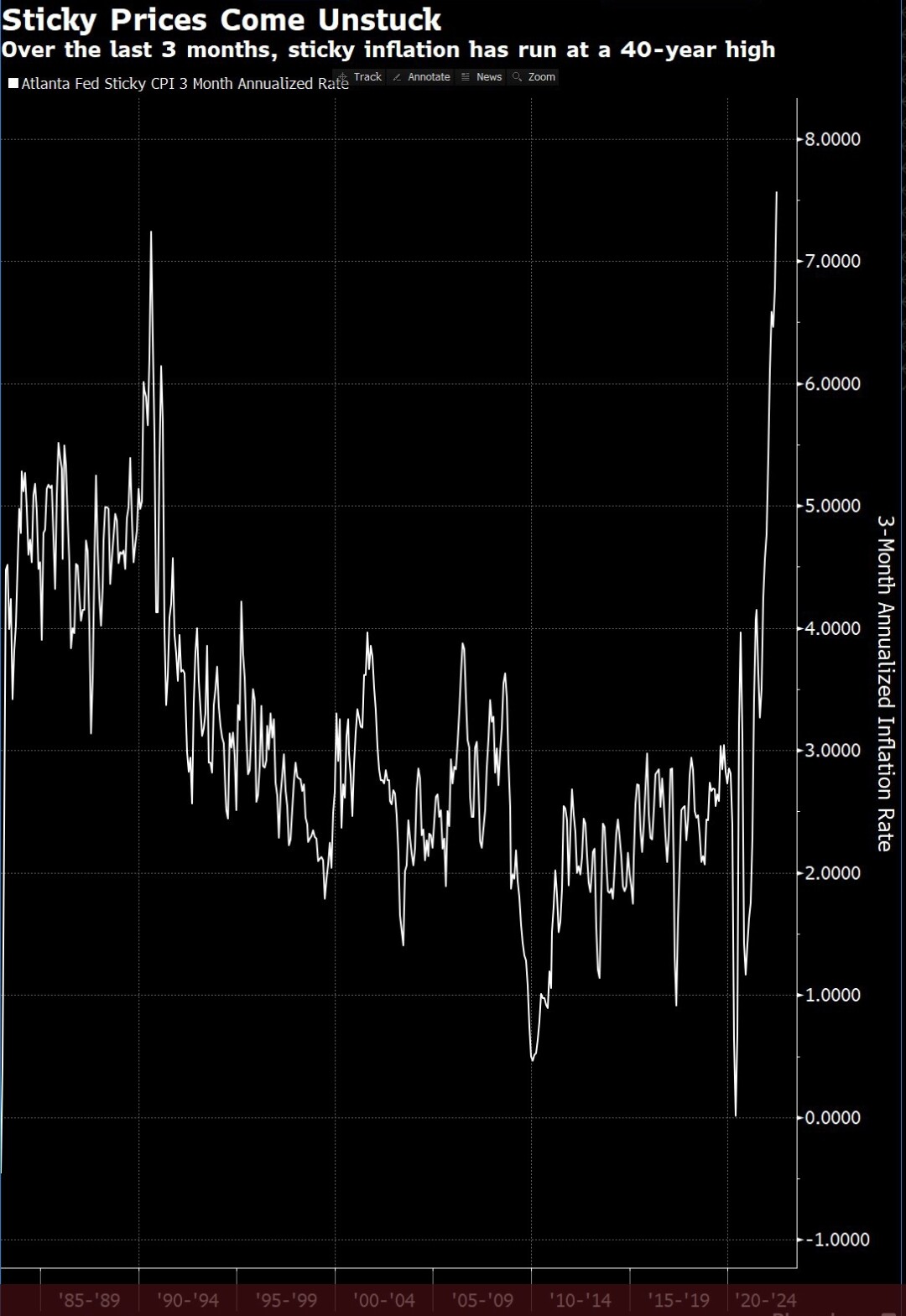

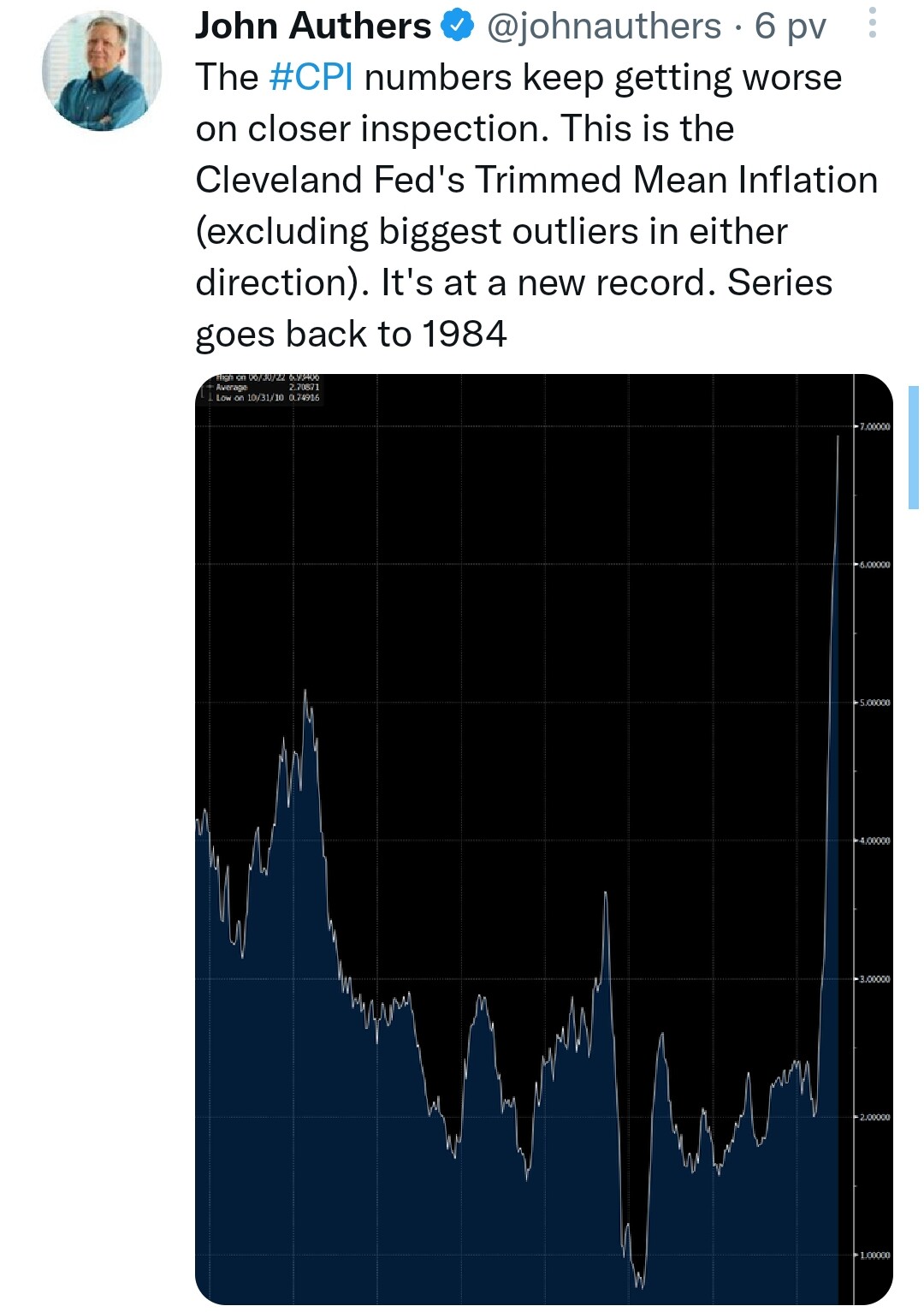

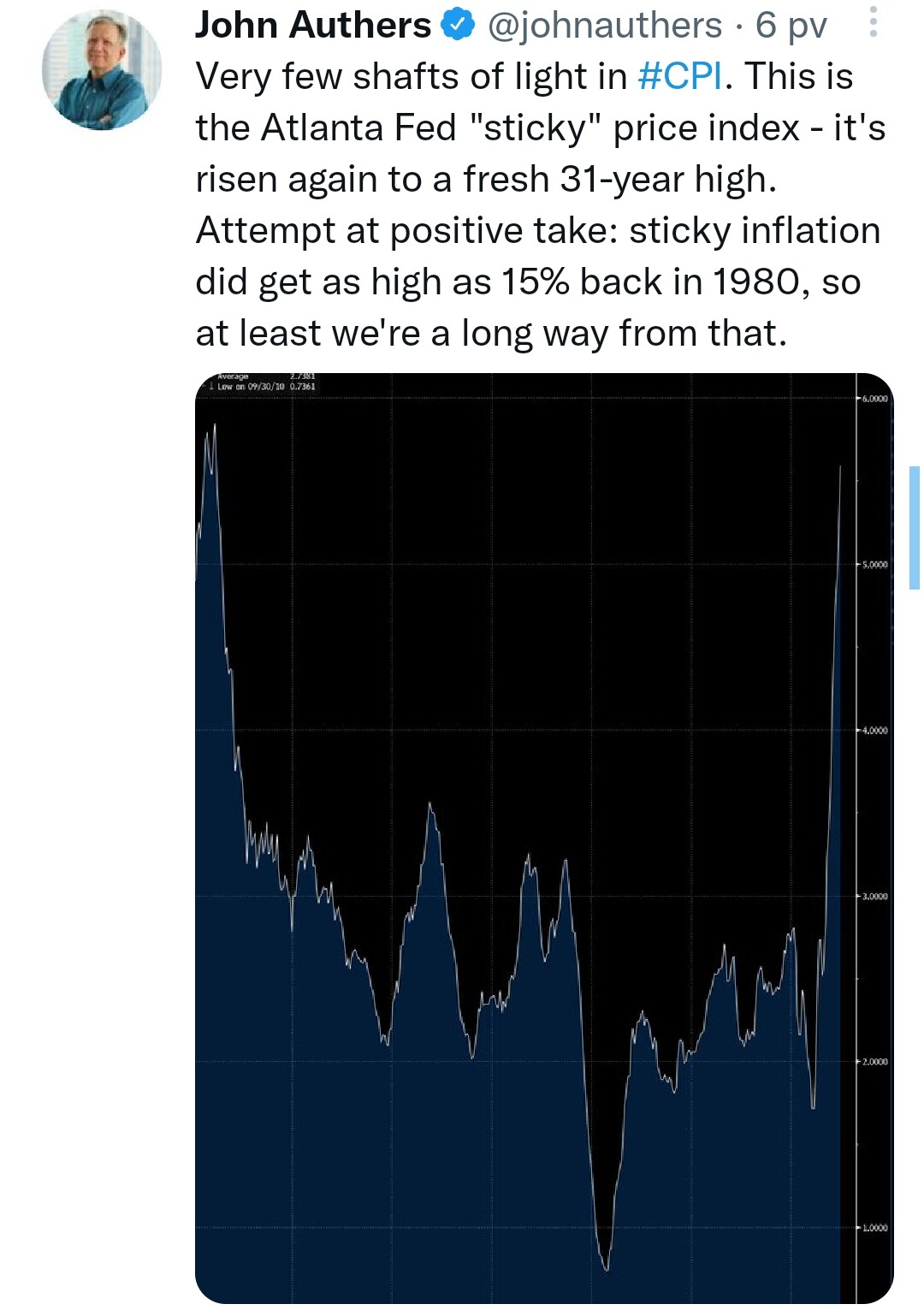

Tämä Macro Alfin huomio on mielenkiintoinen: taantumat ovat olleet 100 % varmoja inflaation kukistajia. Keskimäärin inflaatio on palannut 16 kuukaudessa 2 %:iin.

Huom. taantumat eivät ole aina välttämättä osakkeille katastrofi, koska osakkeet ja talous ovat eri asia ja taantuman syvyys vaikuttaa tulosten ottamaan löylyyn.

Ja taantuma ei ole jenkeissä edes saletti: data on todella ristiriitaista.

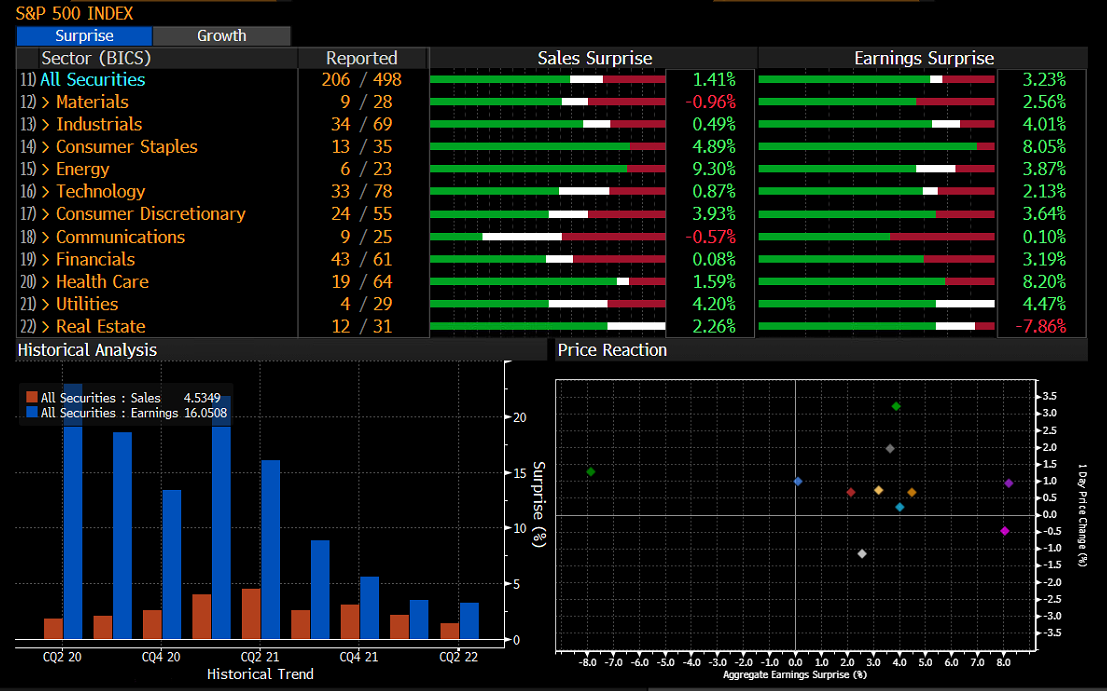

Tuloskausi on ollut vähän kädenlämpöinen: “vain” 72 % firmoista ylittänyt odotukset SP500:ssa, joskin positiivisista kurssireaktioista päätellen sijoittajat olivat analyytikoita varovaisempia.

SP500:sen 12kk EPS ennuste on alkanut taittumaan laskuun…

Kävin videolla läpi defensiivisten lappujen Coca-Colan ja “kiinteistösijoitusyhtiö” McDonaldsin osalta. Mukana myös Google, Meta ja laatulappujen kermaa eli Microsoft sekä kesän kunniaksi grillifirma Weber.

Tuossa tviitin muotoilussa “lähes 100 % varma inflaation taltuttaja” menet vaarallisesti mukaan vallitsevaan narratiiviin.

Miksi yksi talouden hidastumisvaihe jää mid-cycle slowdowniksi ja toinen etenee siitä taantuman asteelle?

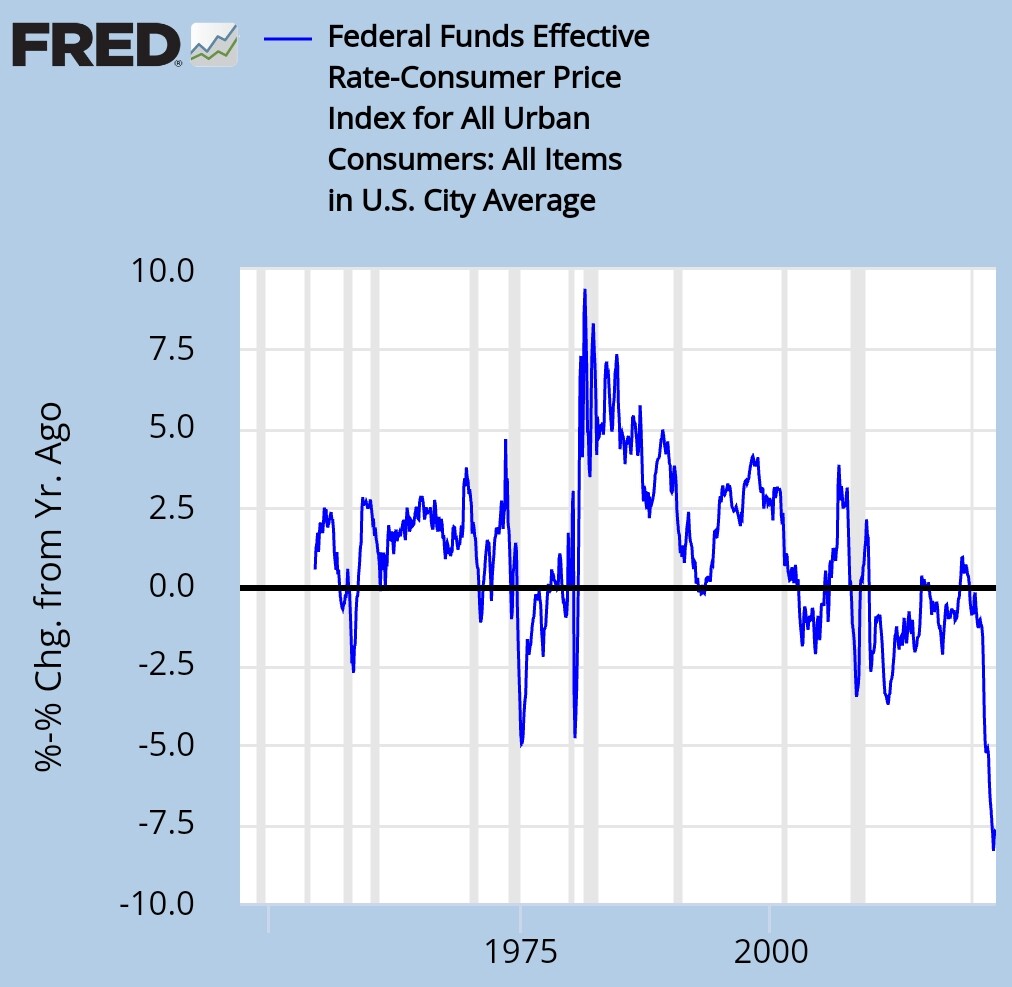

Se aina on monen tekijän summa ja mielettömän vaikea ennustaa. Mutta tyypillinen elementti taantuman taustalla on se että rahapolitiikka menee kireän puolelle. Tämä näkyy siinä että Fed Funds miinus y-o-y-CPI-inflaatio on selvästi korkeammalla tasolla kuin mitä se viime aikoina (viimeiset 5–10 vuotta) on keskimäärin ollut.

Jos katsoo Alfin otsikointia ja sinun tviittiä ja markkinoilla vallitsevaa narratiivia, siinä jätetään huomiotta miten mielettömän löysää rahapolitiikka edelleen on jos reaalikorkoja katsoo vs. se miten inflaatio on laajentunut ja pureutunut talouteen.

Laskeskelin USA:n kotitalouksien velka-astetta ja kuinka paljon korot, palkat ja inflaatio keskimäärin vaikuttaa ostovoimaan suraavan 6-12kk aikana. Pelkästään korkojen nousu tasolle 2,5 % pienentää ostovoimaa noin 318 mrd. usd/vuosi. Tämä korkotaso tuskin vielä riittää alentamaan inflaatiota riittävästi mutta alkaa jo vaikuttamaan huomioiden myös syyskuussa täyteen vauhtiin pääsevän 95 mrd. usd/kk QT:n.

Toivoin eilen näkeväni agressiivisemman FED:n ja prosentin noston, jolloin FED saisi syyskuussa enemmän liikkumatilaa. Powelin raportti ja tosiasioiden tunnustaminen oli kuitenkin valopilkku vaikka markkina tuntuu olevan mielestäni vielä liian optimistinen tulevasta korkotasosta, joka vääjäämättä kipuaa 4 % paikkeilla Q1/2023 eli noin 0,75 % yli konsensuksen.

https://www.newyorkfed.org/newsevents/news/research/2022/20220510

Tämä liittyy varmaan tänne ja vaikka Kamux-ketjuun:

Ja tämä taisi olla niin huono uutinen että se on hyvä osakekursseille, koska seuraavana alkaa arvuuttelu miten tämä vaikuttaa Fedin korkopäätöksiin…?

10v korko ainakin otti ison notkahduksen alaspäin tähän uutiseen reagoiden.

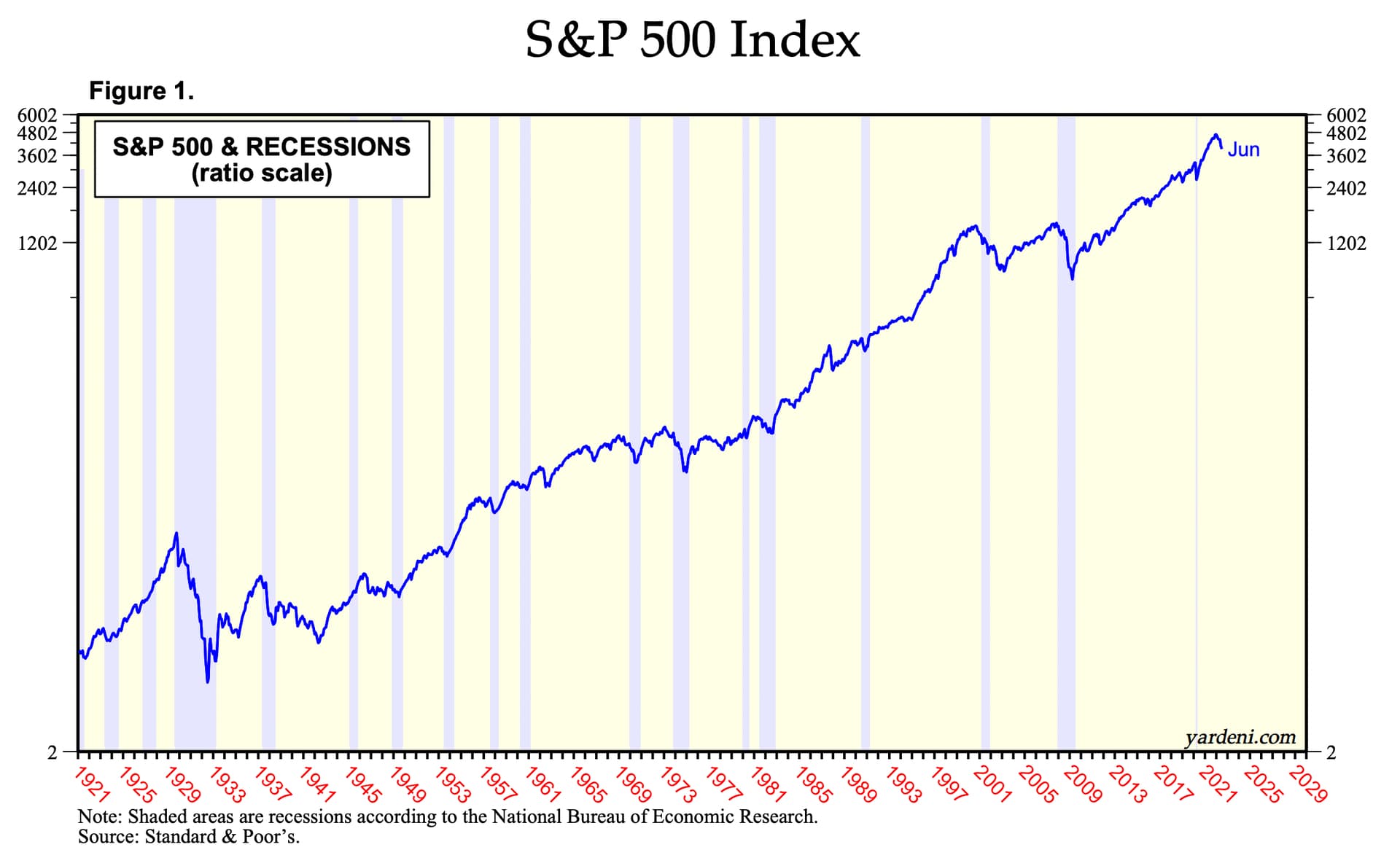

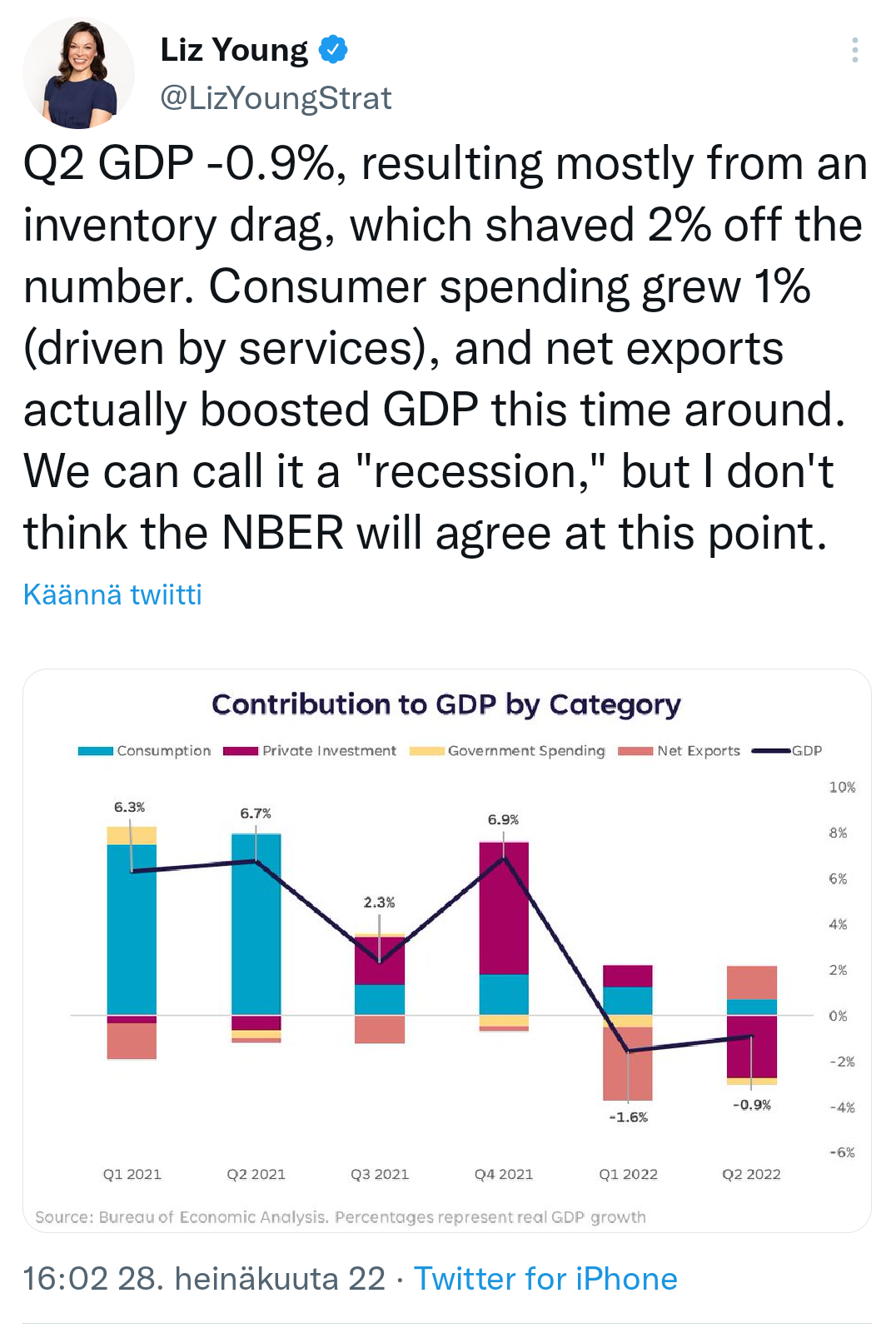

Taantumassa jenkit jo, koska kaks quarteria GDP miinuksella ![]() Mielenkiintoisia aikoja

Mielenkiintoisia aikoja

Jenkit virallisesti taantumassa, kaikki makroluvut aivan jäätäviä.

Reaktio: VIX laskussa ja SPY nousee . En kyllä nyt yhtään ymmärrä tätä markkinaa.

Powellilta kysyttiin eilen pressitilaisuudessa onko USA:n talous jo taantumassa ja miten he reagoisivat jos Q2 BKT-luvut tulisivat ulos negatiivisina. Powell vastasi jotenkin että taantuman määritelmä on monimutkaista ja hänen mielestään nykyisellään työmarkkina käy niin kuumana ettei pidä taantumaa todennäköisenä. Mielestäni isossa kuvassa eilisistä vastauksista päätellen Powell painottaa näkemyksessään paljon työmarkkinaa, osallistumisastetta, työttömyysastetta sekä palkkakehitystä ja jos ne eivät viilene tarpeeksi niin hän ei halua alkaa löysätä rahapolitiikkaa liian aikaisin ettei hintavakauden saavuttaminen muutu yhä hankalammaksi. En siis usko tämän datan muuttavan FED:in näkemystä yhtään kepeämpään suuntaan toistaiseksi, sen tekee vasta työmarkkinan viilentyminen tai inflaation lässähtäminen.

Avaan vielä lisää edellistä kommenttiani.

Monilla jotka ovat tänään ostolaidoilla osakkeissa ja bondeissa rohkaisuna toimii narratiivi siitä kuinka tehokasta lääkettä inflaatiota vastaan taantuma on.

Ja tämähän on aivan totta: taantumat ovat yleensä tehokasta lääkettä inflaatiota vastaan.

Yleensä taantuman taustalla yhtenä elementtinä on sen hetken standardeilla kireän puolella käyvä rahapolitiikka. Verrataan lyhyitä korkoja mieluiten monipuolisesti erilaisiin inflaatiomittareihin kun yritetään hahmottaa rahapolitiikan kireyttä tai löysyyttä.

Koska yksi olennainen elementti – kireän puolella käyvä rahapolitiikka – puuttuu nyt mahdollisesti edessä olevan taantuman taustalta…

… Alfin olisi ollut parempi ottaa taulukkoonsa laajempi aineisto: kaikki taantumat ja mid-cycle slowdownit tuolta tarkastelujaksolta.

Otsikko olisi toki paljon tylsempi eli “tarkastelua inflaation käyttäytymisestä talouden hidastumisvaiheissa”.

Tähän aineistoon tulisi kokonaiskuvaa tasapainottamaan paljon esimerkkejä tilanteista joissa talous hidastuu mutta rahapolitiikka ei sitä ennen tai sen yhteydessä käy sen hetken standardeilla kireän puolella. Näin käy usein mid-cycle slowdowneissa.

Jos vertaa nykyisiä velkatasoja, varallisuusarvoja, demografiaa ym. Volckerin aikaan…

… on tietysti selvää että inflaatio taltutetaan tai jätetään taltuttamatta dramaattisesti matalammilla reaalikorkotasoilla.

Mutta tämä rakenteellinen neutraalin korkotason lasku tulee huomioitua kun tarkastelutapa oli vallitseva reaalikorkotaso vs. viimeisten 5–10 vuoden keskiarvo.

Olen harvoin ollut Roubinin kanssa samaa mieltä mutta nyt hän osuu loistavasti lankulle. Olemme pian globaalissa stagflaatiossa.

Alfonso listasi siis sadan vuoden ajalta ainoastaan taantumat, missä inflaatio oli alussa yli 3 %. Niissä harvoissa tapauksissa (11kpl) inflaatio taittui joka kerta.

On totta, että taantuma ei ole saletti edes kahden peräkkäisen negatiivisen BKT-muutoksen jälkeen, koska yksityinen kulutus, työllisyys yms. pysyvät edelleen vahvoina.

Haluan kulkea vähän etukenossa ja minusta taantumapuheet on tylsiä, ollaan jo taantumassa ja stagflaatiossa. Pitkäkestoinen lama ja sitä myötä poliittiset hässäkät vähintään, toivottavasti sotahommat ei laajene.

Finanssikriisi oli vain jenkkien asuntoluotoista lähtöisin. Tämä nykyinen kriisi on selvästi laajempi ja vakavempi.

Indeksit vuodentakaisesta noin -20%. Sen jälkeen on syttynyt sota euroopassa ja inflaatio osoittautunut varsinkin sodan myötä pitempiaikaiseksi. Varsinkin euroalueella inflaatiosta on todennäköisesti vasta otettu tuntumaa, kun euro on valunut suhteessa muihin valuuttoihin.

Se vaan on niin että turha spekulointi osakkeissa ja varsinkin cryptoissa loppuu kun rahasta joutuu maksamaan edes nimellistä korkoa ja samaan aikaan kaikki välttämätön (ruoka ja energia) kallistuu totuttuun verrattuna huimaa vauhtia.

Niin, pitää tosiaan muistaa tämä Milton Friedmanin kuuluisa kommentti. ![]()

Inflation is always and everywhere a monetary phenomenon, in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output.

Metalta eilen markkinan sulkeudutta heikohko tulos ja näkymät eivät niin ruusuiset:

Tänään Apple ja Amazon:

Parin viikon laskuharjoitukset ja pohdinta korkojen vaikutuksesta inflaatioon vs. yleinen velkaantumisaste vs. rahan kiertonopeus vs. kuluttajan ostovoima/säästämisaste plus muutama muu parametri.

@musa_2 - mainitsit aikaisemmin, että inflaatio ei taitu ennen kuin reaalikorko on positiivinen. Oma näkemykseni oli, että nykyisillä velkatasoilla noin 4 prosentin korkotaso riittää mutta joudun nyt myöntämään mahdollisesti erehtyneeni (aika näyttää) ja oletan noin 80 prosentin todennäköisyydellä, että klassinen talousteoria on oikeassa nykyisessä(kin) makrotalouden ympäristössä.

Totean näin, että keskuspankit ovat edelleen liian kyyhkysmäisiä ja raju inflaatiokierre tulee jatkumaan seuraavat 12 kk mistä seuraa “hard landing” lähes 100 prosentin todennäköisyydellä sekä poliittista epävakautta EU-maissa ja USA:ssa. Olin jo parin kuukauden ajan varovainen härkä mutta taas karhuna.

Kuluttajan ostovoima ja säästöt sulavat nyt liian nopeasti. Veikkaan romahduksen alkavan USA:n asuntomarkkinasta (jälleen kerran!).

Ei tuota määritelmää ole yhtään muutettu. Yhdysvalloissa asia menee niin että virallisesti laman tai taantuman julistaa NBER. Näin se on mennyt siellä aikaisemminkin.

The NBER’s traditional definition of a recession is that it is a significant decline in economic activity that is spread across the economy and that lasts more than a few months. The committee’s view is that while each of the three criteria—depth, diffusion, and duration—needs to be met individually to some degree, extreme conditions revealed by one criterion may partially offset weaker indications from another. For example, in the case of the February 2020 peak in economic activity, we concluded that the drop in activity had been so great and so widely diffused throughout the economy that the downturn should be classified as a recession even if it proved to be quite brief. The committee subsequently determined that the trough occurred two months after the peak, in April 2020. An expansion is a period when the economy is not in a recession. Expansion is the normal state of the economy; most recessions are brief. However, the time that it takes for the economy to return to its previous peak level of activity may be quite extended.

Tässä muuten syyskuussa 2021 tehty ennuste kesäkuulle 2022. USA:n inflaatio yllätti, kun keskupankki jatkoi mallikkaasti valitsemallaan tiellä ja Ukrainan kriisi taisi pudottaa euron noteerausta merkittävästi. Muuten taisi osua melko hyvin lankulle.

Työstän seuraavaksi ennustetta kesäkuulle 2023. Onko forumin arvoisilla jäsenillä toivomuksia aiheista?

$AMZN | Amazon Q2 22 Earnings:

En yleensä perusta näistä päivämuutoksista, mutta kurssireaktiota Amazonin osariin on kyllä hankala ymmärtää. +14% aftermarketissa! Henkilökohtaisesti olen pääsääntöisesti pettynyt toistaiseksi julkaistuihin yhtiöiden osareiden lukuihin, koska hard landing taloudessa on mielestäni vasta edessä päin - korot ja inflaatio ei vaikuta reaalitalouteen heti noustessa, vaan viiveellä.

SP500 indeksi on muuten nyt euromääräisenä osingot mukaanlukien alle 5% pakkasella YTD.

IMO nyt kyllä keulitaan yli ainakin jenkkien puolella taloustilanne huomioiden. Karhumarkkinaralli sanon minä ja ostin SP500 shorttia muun salkun suojaksi ![]()