Propagandavarastoon vaiko kenties propaania varastoon?

Autocorrect on meidän kaikkien ystävä paitsi silloin kun se ei ole.

Propagandavarastoon vaiko kenties propaania varastoon?

Autocorrect on meidän kaikkien ystävä paitsi silloin kun se ei ole.

![]() aah kiitos, korjasin. Propaania tarkoitin…

aah kiitos, korjasin. Propaania tarkoitin…

Tästä oli juuri uutisissa. Isot toimijat ovat todennäköisesti suojanneet sähkösopimukset hinnanvaihteluilta, mutta pienillä ja keskisuurilla yrityksillä tulossa ongelmia hinnan kanssa

Hussman tällä kertaa skeptisenä USA:n osakemarkkinan arvostustason suhteen:

”Wall Street appears convinced that the half-point retreat from the highest core inflation in 40 years, currently at 5.9%, will encourage the Fed to “pivot” to lower rates in no time. Yet when the Federal Funds rate has been lower than core inflation, with core inflation above even 2.5%, the Fed has never shifted to easing unless recession has pushed the unemployment rate toward 6% or higher. It’s also worth noting that the only bear market low in history that occurred in the midst of a Fed tightening cycle was in 1987, at an S&P 500 forward operating P/E of less than 10, and a price/revenue multiple less than a quarter of today’s level.”

”It’s been the rule, not the exception, for earnings to appear glorious at market peaks, encouraging investors to pay top dollar on top dollar. Yet despite the spike in corporate profits near economic peaks, longer-term profit margins have remained tightly linked to unit labor costs over time. During the “jobless recovery” that followed the global financial crisis, unit labor costs were very depressed, resulting in a surge in nonfinancial corporate profit margins. We’re starting to see that reverse, as real unit labor costs surge. In 2005-2007, corporate profits briefly bucked labor costs funded by a spike in home equity loans (household dissaving). This time, it’s been pandemic subsidies (government dissaving), first directly through payroll subsidies, then indirectly as consumers have spent down their own subsidies. My impression is that profit margins will not buck labor costs much longer.”

”It’s been the rule, not the exception, for low interest rates to encourage rich valuations. The problem is that low rates do nothing to mitigate the poor market returns that follow those rich valuations.”

Tästä oli jossain juuri juttua. Kun sähkö on kallista tai vaara että se loppuu Findgridiltä soitellaan tehtaisiin ja pyydetään ajamaan prosessia hiukan hiljempaa. Tämä on firmalle loistojuttu, koska he ovat ostaneet sähköt etukäteen ja pääsevät myymään ne voitolla. Toinen efekti on että lopputuotetta syntyy vähemmän. Lopputuotteen väheneminen taas heikentää lopputuotteen saatavuutta ja nostaa hintaa. Tämäkin parantaa firman tulosta.

Pitkässä juoksussa kallis energia ongelma koska sopimukset pitää neuvotella uudesta ja uusia investointeja ei kannata tehdä kalliin energian maihin jne.

E: Sellu joka oli esimerkkinä poistettu. @Piisamirotta

Tällaista Euroopassa

No juuri näistä uutisista sain kysymyksen mieleeni😅

Sellutehdas on kokolailla energiaomavarainen, tuottaa enemmän energiaa kuin kuluttaa. Joten yhtään sellutehdasta ei energiapulan vuoksi tarvitse ajaa alas päin vastoin.

Öljyfutuurit ovat lyhyellä aikavälillä vain pelureiden temmellyskenttä. Viimeiset 9kk ajalta 90% maanantaista on ollut punaista. Yleensä vielä roimasti. Sitten viikon aikana se nousee sieltä maanantain pohjista joko lähelle viime pe pohjia tai niiden yli.

Tuotanto-ongelmat eivät ole kadonneet mihinkään. Ja yrityksien innostus lisäinvestointeihin on ennätysalhaalla. Ja osa syy on poliitikoilla, jotka kehittävät jotain uusia rankaisuveroja.

Tästä on ollut mediassa yllättävän vähän juttua. Paketti on suhteellisen merkittävä, muunneltu versio aiemmasta rakenteluhimmelistä.

Blumman mailista lainattua:

“Though having already managed a massive pandemic rescue package, an infrastructure bill aimed at remaking America’s crumbling roads and bridges and an incentive program to turbocharge critical chipmakers, Biden’s new bill is arguably an even bigger deal: it’s the most significant US climate legislation ever, targeting four billion tons of emissions with tax breaks for electric vehicles as well as solar and wind. The sweeping legislation is also expected to reduce the deficit by raising taxes on corporations (that saw them slashed by Republicans and the Trump administration) while enabling Medicare to negotiate lower drug prices. “This is a historic moment,” Biden proclaimed at the signing ceremony. “Democrats sided with the American people and every single Republican in Congress sided with the special interests.” With midterm elections looming and Republicans aiming to retake some or all of Congress, Biden and his party are betting on their legislative successes (as well as falling gas prices) to help overcome any damage to their prospects posed by high inflation. —Margaret Sutherlin”

Toisaalta tämä ei vaikuta heti juuri mihinkään, mutta pitkässä juoksussa kassavirtojen kannalta esimerkiksi ilmastonlämpenemisen torjunta on ihan fiksua. ![]()

En nyt sanoisi, että loistojuttu. Tehtaiden kiinteät kulut eivät ihan hirveästi jousta, eli vaikka tuotanto tippuu n %:ia, koska ei voida ajaa laitteita normaalisti, niin työntekijöille pitää silti maksaa. Lisäksi riippuen täysin valmistettavasta tuotteesta, mutta läheskään kaikkia prosesseja ei voida noin vain ajaa ylös ja alas, vaan jos sähköä tulee rajoitetusti, niin voidaan joutua ajamaan esim. rinnakkaisia prosesseja kokonaan alas ja käynnistämään päivien(?) päästä, kun sähköä on taas paremmin saatavilla. Ylösajoon sisältyy mittava määrä ylimääräisiä huoltoja, tarkistuksia ja muuta säätämistä, joka voi maksaa paljonkin.

Ihan omalta uralta tunnen laitoksia, missä yksittäinen lyhyt sähkökatko aiheuttamat kulut ovat 1-2 % koko firman vuoden liikevoitosta. Toki nuo eivät vertaudu ihan suoraan, koska ovat hallitsemattomia, mutta nämä olivat myös kestoltaan luokkaa 20 sekuntia, että kyllä sähköpula alasta riippuen voi tulla hyvin kalliiksi, jos pitää ajaa tuotantoa alas.

Hieman ristiriitaista, mutta tuo “core” numero ilman autokauppaa on kyllä hyvä uutinen. Autopuolella sitten edelleen niitä toimituspullonkauloja…

Inflaatiosta on saatu vähän parempia uutisia viime aikoina, kun se viime kuussa taisi jenkeissä olla jo 0% (!!!), ja raaka-aineiden yms. hinnatkin ovat tulleet alaspäin.

Useat yhtiöt kuitenkin taitaa nostaa omia hintojaan asteittain oman katteensa kustannuksella, joten kuinkakohan paljon loppukäyttäjien hinnat vielä tulevina vuosina nousee, vaikka tuotteiden ja palveluiden valmistuskustannukset laskisivatkin vaikka 2% tasolle?

On kuitenkin todennäköistä että yhtiöt kuten orthex ja tokmanni pyrkivät takaisin vanhoille kate-/kannattavuustasoilleen. Orthexin katteet ovat laskeneet n.30% ja tokmannin ei juurikaan, mutta se ei ole pystynyt kattamaan muita nousseita kulujaan myyntikatteillaan.

Jos orthex haluaa vierittää lähivuosien aikana korkeammat hinnat tokmannille ja tokmanni nämä plus omat nousseet kulunsa taas kuluttajille, onko syytä olettaa että kuluttajahintaindeksit pysyy joka tapauksessa kasvusuunnassa lähivuosina?

Fedin pöytäkirjat.

Huomenta!

Kirjoitin tänään makrokatsaukseen samaisista pöytäkirjoista. Paljon on jälleen tapahtunut kolmessa viikossa pöytäkirjojen julkaisun jälkeen. Mielenkiintoista, että avomarkkinakomitea taputteli itseään olalle pöytäkirjateksteissä ja mainitsi rahoitusolojen tiukentumisen yhtenä kysynnän taltuttajana seuraavin sanoin. “Participants noted that the Committee’s credibility with regard to bringing inflation back to the 2 percent objective, together with its forceful policy actions and communications, had already contributed to a notable tightening of financial conditions that would likely help reduce inflation pressures by restraining aggregate demand.”

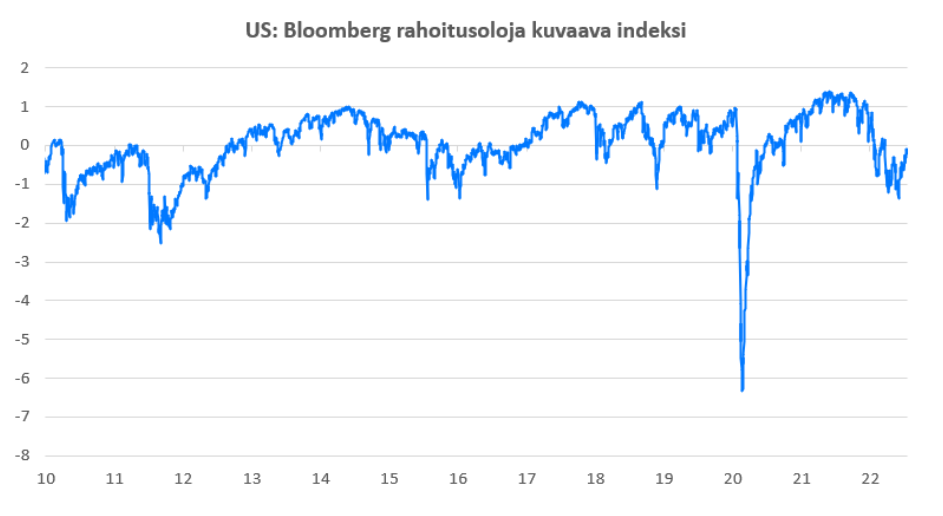

No, tämän jälkeenhän rahoitusolot ovat Bloombergin indeksin mukaan jälleen keventyneet USA:ssa.

Kun vielä reaalikorko pysyttelee vankasti negatiivisena, ei keskuspankki ole ehkä onnistunut toimissaan kuten tähän mennessä olisi toivonut. Myöskään mielestäni takuita siitä ei ole, että ensi keväänä sijoittajia viihdytettäisiin jo ohjauskoron laskuin.

Suomalaisten huomio on “jauhojengigatessa” mutta keskitytään me sijoittajat ja sijoittelijat pörssiin. ![]()

Muutama poiminta aamun Vartista.

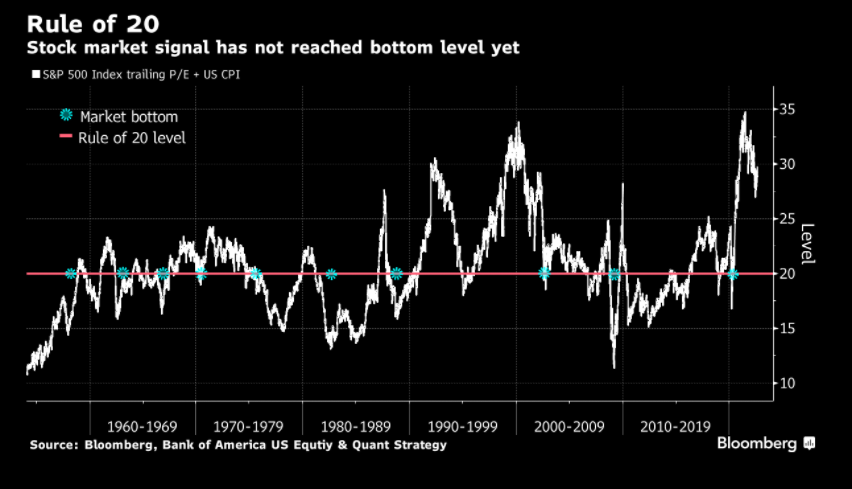

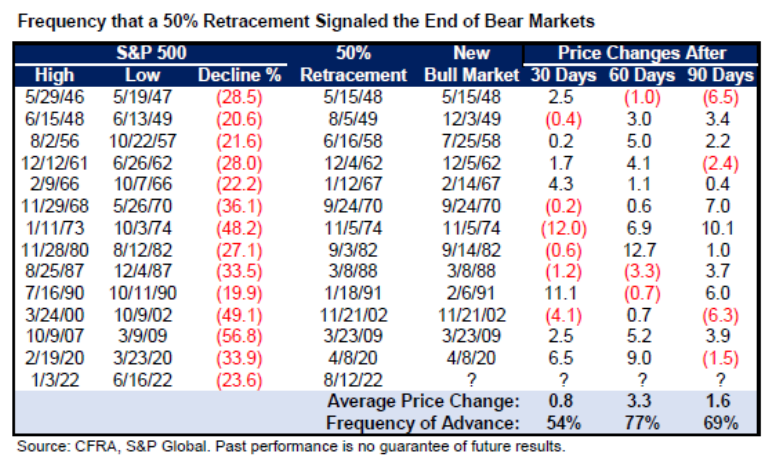

Oliko pörssin pohjat siinä? Sijoittajat ovat erimielisiä, mikä on tyypillistä kovissa ralleissa. Eri “100 %sti toimivat” säännöt antavat eri merkkejä. Ns. “rule of 20” eli inflaation ja P/E:n yhdistelmä ei anna merkkejä pohjista, ennen kuin Sp500 laskee 2500 pisteeseen tai inflaatio 0 %:iin. Sen sijaan lähespä aina karhumarkkina on ollut ohi, mikäli osakkeet korjaavat yli 50 % laskusta. Sekin ehto on toteutunut.

Saksassa sähköhinta on kohonnut 500 euroon megawattitunnilta.

Saksalaisten vastoinkäymisille ja idänpolitiikan totaaliselle epäonnistumisille voisi muuten hihitellä, mutta se sattuu olemaan Suomen isoin vientikohde, kauppakumppani sekä merkittävä markkina-alue monelle meidän pörssiyhtiölle. Maan talouden luottamus on romahtanut:

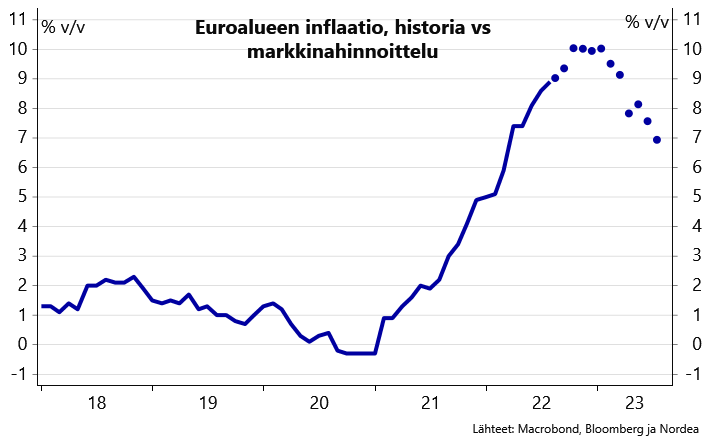

Energiakriisin yms. myötä euroalueen inflaatiohuippua saa odottaa:

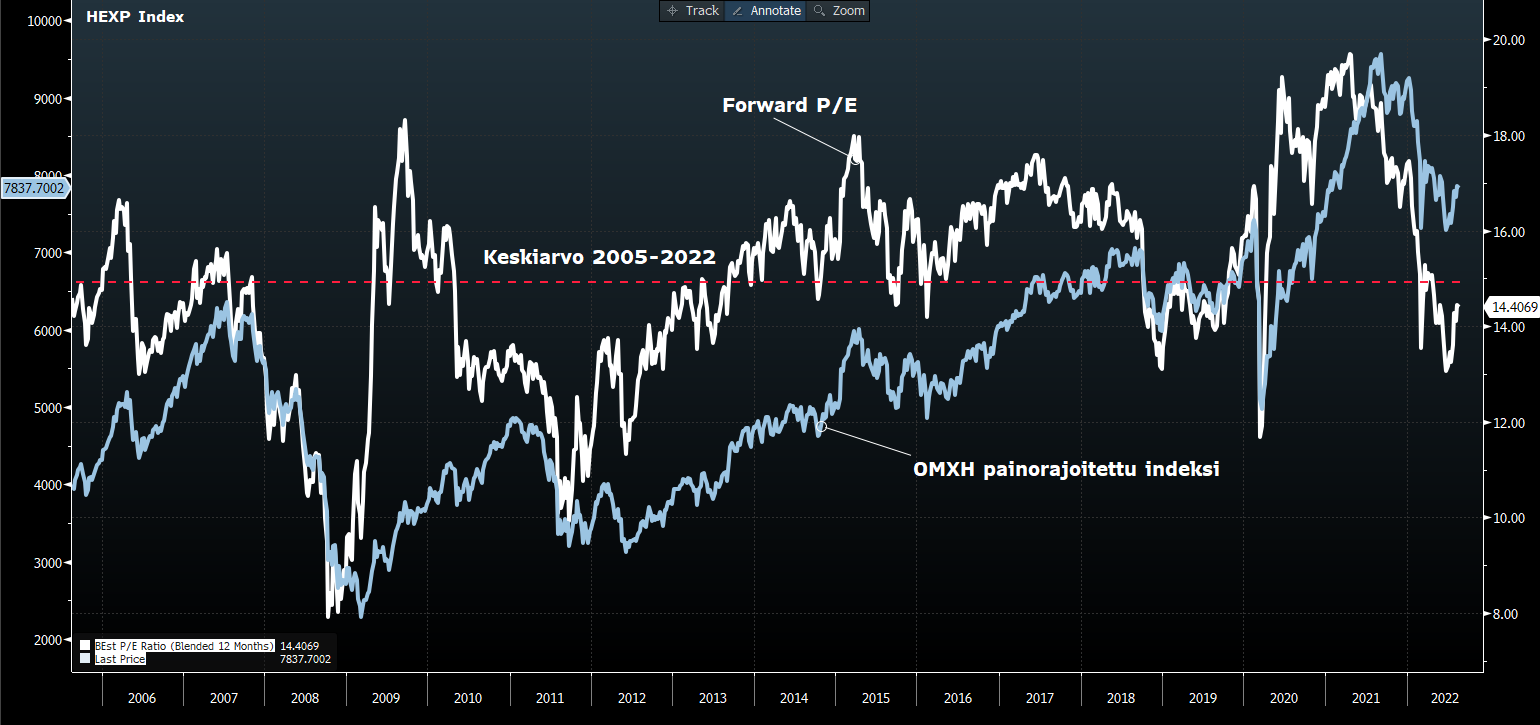

Helsingin pörssi on historiaan nähden hinnoiteltu neutraalisti. Keskiarvoa laskee finanssi- ja eurokriisi, viime vuosiin nähden arvostus on maltillisemman näköinen.

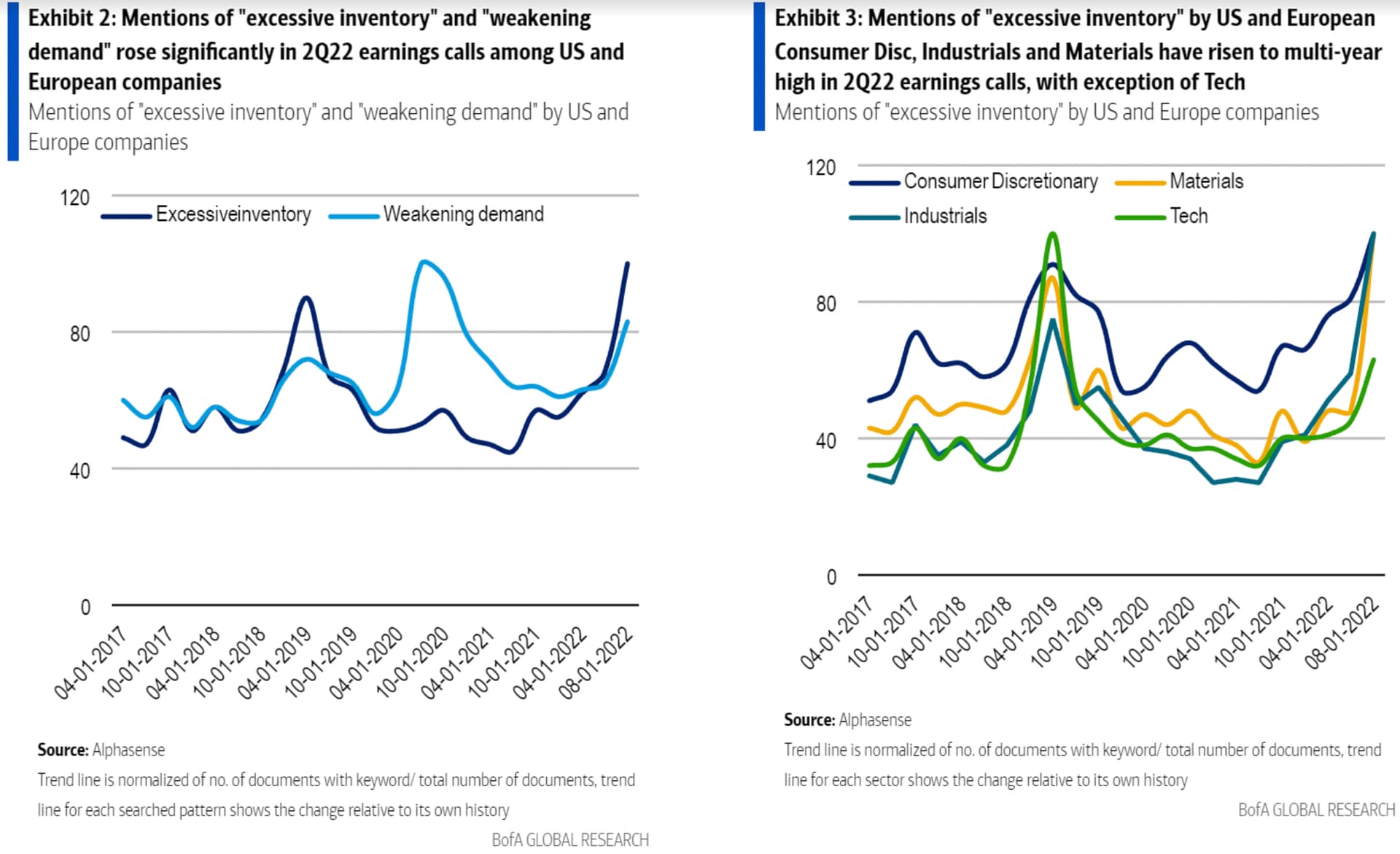

Varastosyklin vaihe näkyy firmojen konffapuheluissa. Mielenkiintoinen poiminta:

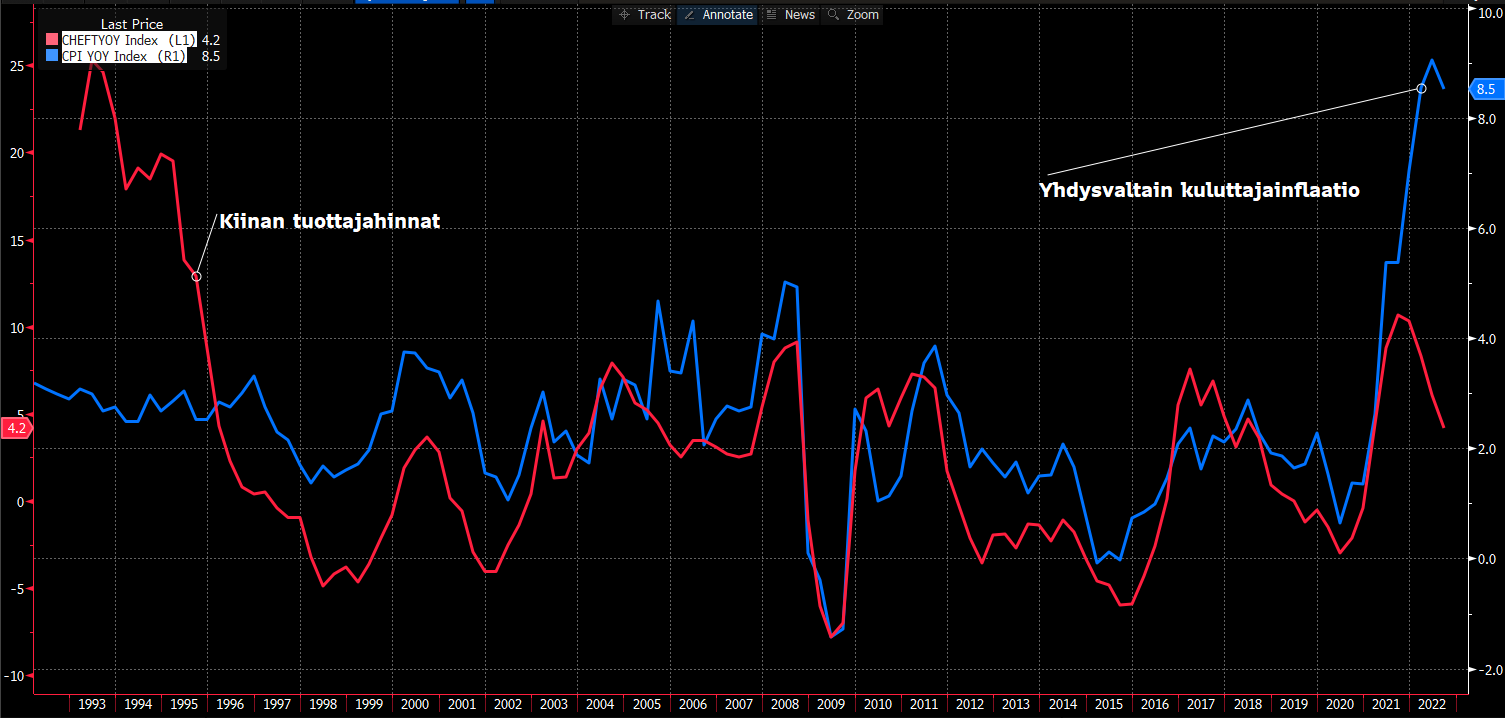

Kiinan talouden mörnintä heijastaa disinflaatiota muualle maailmaan.

Kiina ei tällä kertaa elvytä muuten juuri yhtään, mikä näkyy hyvin luottoimpulssissa.

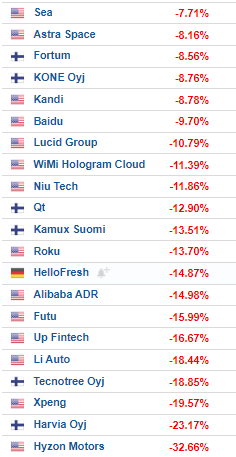

Ei liene sattumaa, että kotipörssin “the” Kiina-yhtiö KONE on roikuloinut kunnolla alas: