Forward p/e:

14 tykkäystä

Juuh nuo forward ennusteet voivat mennä aivan pieleen, mutta Helsingin pörssi (isot yhtiöt painaa tuossa eniten) ei taida varsinaisesti olla nyt tuloskuplassa, ja ennusteet kuvaa tässä mielessä ”normaalimpaa” tulostasoa. Muistaakseni toteutuneellakaan tuloksella kertoimet eivät ole pahoja. Niissäkin joutuu olettamaan, että se taso pysyy. ![]()

Jos paha taantuma tulee niin nuo kyllä räsähtää.

Pettisiltä hyvä huomio, miten Kiinan vähäinen talouskasvu taitaa olla lähes kokonaan ”epätervettä” eli näitä kuuluisia kannattamattomia investointeja.

Tämä tietysti johtaa myöhemmin entistäkin pidempään sopeutumiseen ja velkarapulaan…

15 tykkäystä

Fed 26-27.7.22 pöytäkirjassa sanottua:

”. Some participants indicated that, once the policy rate had reached a sufficiently restrictive level, it likely would be appropriate to maintain that level for some time to ensure that inflation was firmly on a path back to 2 percent.”

Toisessa kappaleessa on tekstissä hyperlinkki pöytäkirjaan….

The first concern, which the minutes described as significant, is that they might need to raise rates more than currently antici-pated if price pressures have spread more broadly through the economy.

But officials, for the first time, acknowledged they might also raise borrowing costs more than needed—causing unwarranted economic weakness, because of the delay between when borrow-ing costs go up and when that is reflected in economic activity.

3 tykkäystä

Polttopuut muotia saksassa.

Rahapolitiikka kiristyy, tukipaketit on historiaa. Kotitaloudet keskittyy selviytymään. Ja kuitenkin porukka uskoo että viimevuosien tuotto tai pörssiyhtiöiden koholla oleva tulostaso on uusi normaali.

11 tykkäystä

Mielestäni tämä Keskivälin twiittiketju sopii mainiosti tähän ketjuun, tästä “ketjusta” saavat irti varmasti tuoreemmat sijoittajat kuin konkaritkin. ![]() Heikki on muutekin erinomainen jakamaan sijoitustietoa Twitterissäkin, koska tässä palvelussa on omat rajoitteensa, joita hän kuitenkin tavallaan käyttää hienosti hyödyksi esim. sopivasti tiivistämällä ja yksinkertaistamalla asiat .

Heikki on muutekin erinomainen jakamaan sijoitustietoa Twitterissäkin, koska tässä palvelussa on omat rajoitteensa, joita hän kuitenkin tavallaan käyttää hienosti hyödyksi esim. sopivasti tiivistämällä ja yksinkertaistamalla asiat . ![]()

12 tykkäystä

Ei se ole uusi, vaan vanha normaali, että yritysten osuus BKT:sta on kasvanut viime vuosikymmenet meni taloudessa muuten miten vain. Älä pelkää, artisti maksaa aina. Artisti? Ei kun kuluttaja eli sinä. Firmat voittaa kuluttajat, pankit voittaa firmat. Miten itse ajattelit olla voittajien puolella? ![]()

7 tykkäystä

The Federal Reserve says it is going to keep raising interest rates.

Wall Street thinks it’s bluffing.

This could spell trouble for both of them.

Markets pummeled by the Fed’s rate increases in the first half of the year are racin…

4 tykkäystä

Saksan tuottajahinnat.

Melkoisia lukemia! ![]()

![]()

![]()

49 tykkäystä

Tästä pointista on hyvä mennä sijoittajan ydinkysymykseen: mikä on pitkän aikavälin ”normaali” tulostaso ja kuinka se tulee muuttumaan (kasvamaan yleensä)? Ja tietysti yksittäisen yhtiön kohdalla on erittäin tärkeää vielä pohtia, kuinka kannattavaa kasvu on ettei EPSiä kasvateta EPSin kasvattamisen ilosta. Moni helposti sekoittaa EPS kasvun kannattavaan kasvuun (ROIC > WACC).

Pörssiyhtiöiden nykyarvo muodostuu niiden tulevaisuuden kassavirroista. Osakkeet ovat ”pitkän duraation ässettejä” eli yhden vuoden tuloksen paino on suhteellisen pieni, ja seuraavan 10-30 vuoden näkymä ja kasvun kulmakerroin painaa eniten vaakakupissa.

Koronakriisikeväällä 2020 monet argumentoivat, taisinpa itsekin huomauttaa siitä, paljonko pörssiä pitää tuhota jos yhden vuoden tulokset menee penkin alle? Keväällä 2020 se oli siis perusoletus, tulokset dyykkasivat kyllä mutta vain hetkellisesti lopulta.

Minkälainen osuma tulee Euroopan energiakriisistä? SP500:lle ei varmaan kovin iso, mutta Euroopassa varmasti tulee osumaa. Aiemmin olen nostanut täällä IMF:n arvioita 2-5 % osumasta BKT:hen eri skenaarioissa.

Pahin osuma tulee talvella, ja todennäköisesti myös talvi 23/24 on laiha joskaan ei niin paha.

Toistaiseksi talvesta näyttää tulevan haastava. Toisaalta sen helpottamiseksi tehdään hartiavoimin töitä ja siihen varaudutaan: Outokummulla on propaania varastossa, eilen kuulin Saulilta joka kuuli Paulilta (onkohan tässä rikkinäistä puhelinta…) että Fiskars on tehnyt etukäteen tuotteita varastoon, jotta talvella olisi myytävää vaikka korkea energian hinta estäisi kannattavan tuotannon.

Ihmettelen, jos Fiskarsin ja Kummun kaltaisia toimia ei olisi tehty eri pörssiyhtiöissä.

Pitää kaivella aiheesta lisää.

Itsekin mietin paljon ostellessani varovaisesti osakkeita, saakohan jotain Harviaa vielä tästä puoleen hintaan kun kiukaat ei mene kaupaksi talvella ja ihmiset ekstrapoloivat siitä uuden tulostason tulevaisuuteen. Aika näyttää.

44 tykkäystä

Tähän tulee paljon päälle liikkuvia osia: politiikan kehitys eli Ukrainan sota ja poliittinen tahtotila Euroopassa ja toisaalta Venäjän into kiristää ruuvia, Kiinan talouden veto tai vedon puute, Yhdysvaltojen veto ja sehän veto onkin maailman tärkein: onneksi euroalue on maailmantaloudessa enemmän vientiin nojaava rikas ulkoilmamuseo, kuin kaiken kysynnän alkupiste. ![]()

Ja, miten valtiot vastaavat tähän. Ehkäpä inflaatiota katsotaan läpi sormien jos talous uhkaa sortua.

Toisaalta voin kuvitella miten lappua lyödään pörssissä laitaan jos säästöjä tarvitsee elämiseen. Tulee tavallaan päinvastainen efekti kuin koronassa jossa pörssiä pumppasi ylimääräisten säästöjen virtaus osakkeisiin.

34 tykkäystä

Ja kehen?

Jos ja kun energiapula tulee, sitä ilmeisesti säästetään säännöstelemällä. Tämä säännöstely voi kai vaikuttaa aika epätasaisesti eri aloille. Jotenkin sellainen hähmäinen käsitys minulla, että joitain tehtaita ei voi laittaa toimimaan puoliteholla vaan se on on/off tyyppinen ratkaisu ja alas/ylösajo maksaa niin paljon että ei kannata kuin kerran pari vuoteen tehdä.

Ja millainen kohkaaminen tuosta tulee ja mitkä mellakat jos säännöstely kohdistuu epäoikeudenmukaisesti koetusti kuluttajiin eikä teollisuuteen?

Joku asioista perillä oleva spekulantti varmaan sijoittelee pelimerkkejään oikein, itse sitten viisastelen vaan jäkikäteen mitä olisi pitänyt tehdä, koska olihan se ilmiselvää että näin tapahtuu.

9 tykkäystä

Tämä lienee tällä hetkellä konsensusoletus, mutta mielestäni markkinat eivät nyt tarpeeksi mieti sitä aidosti isoa karhua, että talvi 23/24 on nykyistä talvea pahempi. Ukrainan sota tulee näillä näkymin jatkumaan ensi vuoteen, eikä ole realistista että sanktioita puretaan ennen kuin Venäjä on siirtynyt Putinin jälkeiseen aikaan. Eli hiilisanktiot jatkuvat, öljysanktiot tulevat voimaan vuoden vaihteessa ja on hyvin mahdollista että kaasuntulo lakkaa kokonaan, jolloin emme välttämättä saisi kunnolla täytettyä kaasuvarastoja tuota 23/24 talvea varten. Energiainvestoinneissa menee aikaa ja LNG-kapasiteettia ja muuta uudelleenorientoitumista saadaan kunnolla peliin vasta vuonna 2024, joten ensi vuodesta voi energian osalta tulla vielä todella jännittävä. Onneksi heikkenevä euro tukee vientiteollisuutta ja eurolla on mielestäni vielä paljon varaa heiketä. Elektroniikat kannattaa siis tilata nyt, jos se vain on mahdollista ![]()

Meidän täytyy salaa kiittää Xi:tä tuosta järjettömästä zero covid -politiikastansa, koska se on heikentänyt Kiinan energiakysyntää niin merkittävästi että Eurooppa on voinut rohmuta markkinoilta LNG- ja hiilivirtoja tämän talven varalle. Kaikista hankalista meille olisi mikäli Kiina elpyisi ja Yhdysvallat ei menisi taantumaan, jolloin alkaisi globaali kilpailu siitä että kenellä on oikeus käyttää energiaa talvella 23/24. Myönnän että saatan olla puolueellinen näkemyksissäni, koska oma salkku on nyt hyvin vahvasti energiaorientoitunut, mutta kyllä tässä on aidosti mahdollisuudet globaalin energiakriisin, jota ei vielä juuri mitenkään edes hinnoitella energiaosakkeiden hintaan ![]()

64 tykkäystä

Meillä on tässä pitkään ollut eri lähestymistapa, ja molemmat pysyttelevät sitkeästi omissa asemissaan ![]()

Minulla ei ole perusskenaario että tuo setti firmoja on kymmenen vuoden tähtäimellä riittävän kannattava jotta tätä arvostustasoa voisi sanoa “neutraaliksi”.

Tuossa juhannusviestissä oli osio jossa noita oli painotettu market capin pohjalta.

Sinä olet eri mieltä normaaleista kannattavuuksista. Ei auta kuin jäädä tarkkailemaan tilannetta kymmeneksi vuodeksi ![]()

| ttm p/s | 18.8. | kursseilla | |||||

|---|---|---|---|---|---|---|---|

| Kempower | 20 | mediaani | Metsä B | 1,4 | |||

| Revenio | 15 | Nokia | 1,2 | ||||

| Qt | 12 | Metso O | 1,5 | Fiskars | 1,1 | ||

| Kojamo | 11 | Valmet | 1,1 | ||||

| Orion | 6,2 | TietoE | 1,1 | ||||

| Elisa | 4,2 | Stora E | 1,1 | ||||

| Nordea | 4 | Huhtamäki | 1 | ||||

| Vaisala | 3,2 | Wärtsilä | 1 | ||||

| Sampo | 2,4 | Nokian R | 1 | ||||

| Kone | 2,1 | Terveystalo | 0,9 | ||||

| Neste | 1,8 | Kesko | 0,8 | ||||

| Sanoma | 1,8 | Kemira | 0,6 | ||||

| UPM | 1,8 | Cargotec | 0,6 | ||||

| Telia | 1,7 | SSAB | 0,4 | ||||

| Fortum | yli 1,5 | Outokumpu | 0,2 | ||||

| ilman | |||||||

| Uniperia |

4 tykkäystä

Pitkän aikavälin näkemykseni perustuu seuraaviin oletuksiin

- Inflaatiota katsotaan läpi sormien ja 2% tavoite ei ole realistinen seuraavan 3-5 vuoden aikana → reaalikorot pysyvät niukasti negatiivisina

- Keskuspankkien interventio tapahtuu, jos talous sakkaa liikaa (poliittinen ohjaus)

- EKP ei anna valtioiden ajautua maksukyvyttämyyteen.

- Energian ja elintarvikkeiden hintasääntely lisääntyy

Joka tapauksessa vaikeita aikoja edessä. USA:ssa päästään Q1/23:n aikana 4% ohjauskoron tasolle. Yritysten tulostaso tippuu keskim. noin 5-10% → Q2/23 mennessä.

6 tykkäystä

Ota huomioon, että rebut voittavat todennäköisesti vaalit nyt syksyllä sekä 2024. Ja veronalennukset iskee kehiin. Toki analyytikot ja toimittajat sitten kaivavat “kauppasota”- kortin, mikå on nyt mystisesti kadonnut pakkaan tammikuusta 2021 alkaen. Biden on pitänyt Trumpin asettamat pakotteet ennallaan, mutta kumma kyllä, mikä oli ongelma vuosina 2017-2020 ei ole sitä nyt.

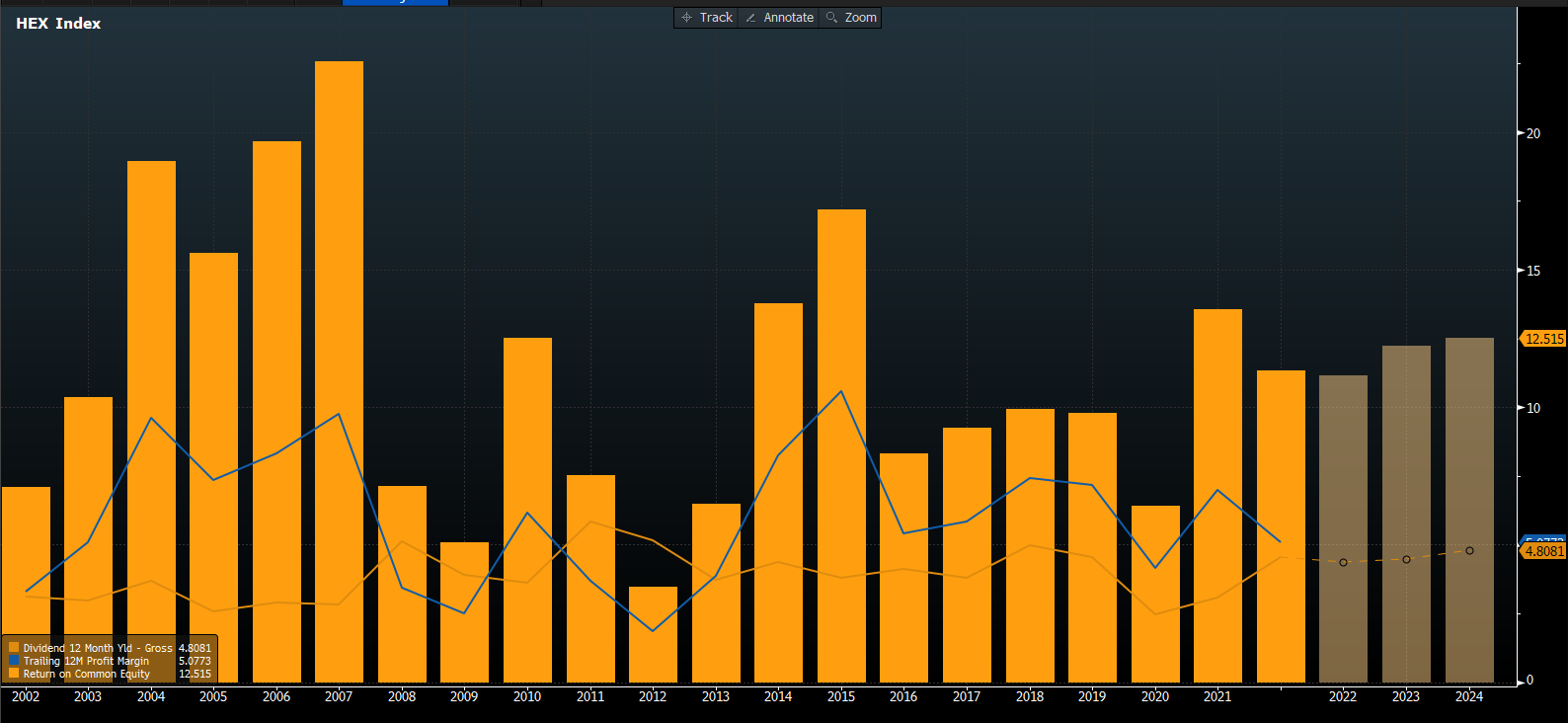

Tässä on HEX-indeksin (vaikka se ei ole painorajoitettu ei luvut eroa ihan överisti esim. cap -indeksistä tai omxh25:sta käsittääkseni, mutta tästä saa parhaiten dataa) kaksi kannattavuusmittaria eli ROE ja liikevoittomarginaali, ja arvostuksesta osinkotuotto.

Liikevoittomarginaali on toteutuneilla luvuilla melko heikko, ennusteita ei tuohon saanut mutta päätellen odotettua paremmasta tulostasosta tuon odotetaan nousevan. Huom. en tiedä, paljon joku Fortumin katastrofi lopulta painaa noita lukuja kuten ROE. ![]()

ROE taas on mörninyt 5-15 % välimaastossa, nykyiset odotukset 12-13 % välillä lienevät kohtuullinen veikkaus pitkän aikavälin kannattavuustasosta yhtiöiden nykykunnolla. UPM:ien ja Fortumien matalamman ROE:n vastapainona on Nesteet yms. suoriutujat.

Tulostasoa voisi siis pitkässä juoksussa sanoa “neutraaliksi”. Ehkä tukeutuisin ROE:hen eniten, koska Helsingin pörssi on kohtuullisen pääomavaltaisia bisneksiä täynnä.

Lähivuosina nuo voivat olla kyllä rupisia lukuja. ![]()

9 tykkäystä

Osasyy kauppasodan “unohtumiseen” on varmaa se seikka, että maiden välinen kauppa on jatkuvasti lisääntynyt. Huolimatta kovasta metelistä, Kiina tilaa jenkeistä ennätysmääriä puolijohteita ja teknologiaa mistä on noussut maassa älämölöä.

Eli todellisuus ei vastaa poliittisia pulinoita.

13 tykkäystä

Jep. Nykymarkkinassa ymmärrän hyvin energiatreidaaja Warren Buffettin “hedgeä” ostaa Chevronia ja vastaavia alan körmyjä. ![]()

Itsekin olen miettinyt paljon samaa, pitäisikö alalle olla altistusta, jos kaikki meneekin ihan plörinäksi. ![]()

Toisaalta, taloudet sopeutuvat. Ei energiaa hetkessä revitä maasta ja infraa saada kasaan mutta ihmiset ovat olleet historian saatossa vallan kekseliäitä pahoissa paikoissa.

Se ei tietysti sano sitä etteikö energiapaino salkussa tuntuisi hyvältä ne vuodet, kun maailma painii ongelman kanssa.

6 tykkäystä

Poikkeuksellisesti maksumuuriton kotimainen uutinen pörssien suunnasta:

”Meidän mielestämme markkina keulii asioiden edelle”, sanoo Wei Li, Blackrock-varainhoitoyhtiön sijoitusstrategi.

MARKKINOIDEN kannalta mielenkiintoista on, että kahden vuoden valtionlainan tuotto-odotus on kasvanut huomattavasti kymmenen vuoden lainan tuotto-odotusta suuremmaksi. Korkoero on nyt suurimmillaan syksyn 2000 jälkeen.

Normaalisti velkakirjamarkkinat toimivat päinvastoin: terveillä markkinoilla tuotot ovat korkeammat lainoilla, joiden erääntymisaika on pidempi.

Ilmiötä kutsutaan kääntyneeksi tai laskevaksi korkokäyräksi.

”Kääntyvä korkokäyrä on perinteisesti ollut paras taantuman ennustaja historiassa, enkä usko että se pettää tälläkään kertaa”, sanoi S-pankin päästrategi Lippo Suominen HS:lle keskiviikkona.

12 tykkäystä

Onneksi Buffett tosiaan on mukana, kun muuten hieman pelottaisi että tämä energiapula olisi puhdas bulleroteesi. Iltalehtikin on herännyt dieselpulaan ja huutelemaan energiakriisistä ![]()

6 tykkäystä