Kyllä nyt jokainen silmät omaava näki, että erään presidentin toimia eivät toimittajat sekä analyytikot uskaltaneet kommentoida edes neutraalisti. Ja ymmärränhän minä sen. Piirit on pienet ja jos joutuu mustalle listalle, niin siinä on oma talous vaarassa. Lisäksi somessa olisi joutunut maalitetuksi.

Ei hätää kyllä ammattipiireissäkin mehustellaan: Blumma on täynnä analyysia aiheesta. ![]()

Nyt on kyllä Euroopassa oikea epäonnen suma kun kova kuivuus haittaa ydinreaktoreiden jäähdyttämistä ja hiilen kuljettamista voimaloihin. Ikään kuin ongelmia ei olisi jo tarpeeksi.

Yksi mielenkiintoinen pohdiskeltava aihe pitkän aikavälin kassavirtojen kannalta on, kuinka paljon heikommaksi Euroopan kilpailukyky rapautuu korkeampien energianhintojen takia. Vaikka kriisi väistyy niin taitaa se LNG maksaa vähän enemmän ja toisaalta uusiutuvilla kestää vielä pitkään tulla peliin isona voimana.

7 tykkäystä

Eikö tämä koko Eurooppaa koskien saa euron joustamaan. Toisin kun aikaisemmin, mistä Saksa on kärsinyt Etelä-Euroopan suhmuroijien takia viimeisen vuosikymmenen

3 tykkäystä

Tämä on minua pitkään jo ihmetyttänyt, että jos kaikki tietävät tämän treidin, niin miksi kukaan ei sijoita siihen? Energian osuus S&P 500 on jo vuosia ollut aneemisen pieni, eikä se ole juuri noussut vaikka koko maailma huutaa lisää energiaa??? Ammattilaiset ennustaa energiakriisiä, mutta eivät laita rahojaan kiinni siihen teesiin ![]()

10 tykkäystä

Etelän maiden puolustelu ei ole muodikasta, mutta kuvioon tarvitsee aika kaksi osapuolta.

Säästääkö Saksa liikaa, mikä ”pakottaa” muut euromaat velkaantumaan? ![]()

Saksa on ylivoimaisesti eniten hyötynyt heikommasta eurosta koska maa on niin vientivetoinen. Saksan kotimainen kysyntä on sen sijaan kuuluisan heikkoa.

Nojoo, ainakin pitkään ongelmana pidetty Saksan vaihtotaseen ylijäämä sulaa tämän kriisin myötä. ![]()

6 tykkäystä

Häshtäg eeäsgee.

Arvo ja moraali ei kulje käsi kädessä. Öljy on tainnut olla viimeisen 10vuotta jo tolkuttoman huonossa maineessa. Ilmastonmuutosuutisointi mediassa on istutettu nuorisoon. Ainakin itse koen sen näin viime vuosilta. …vihreäsiirtymä…

3 tykkäystä

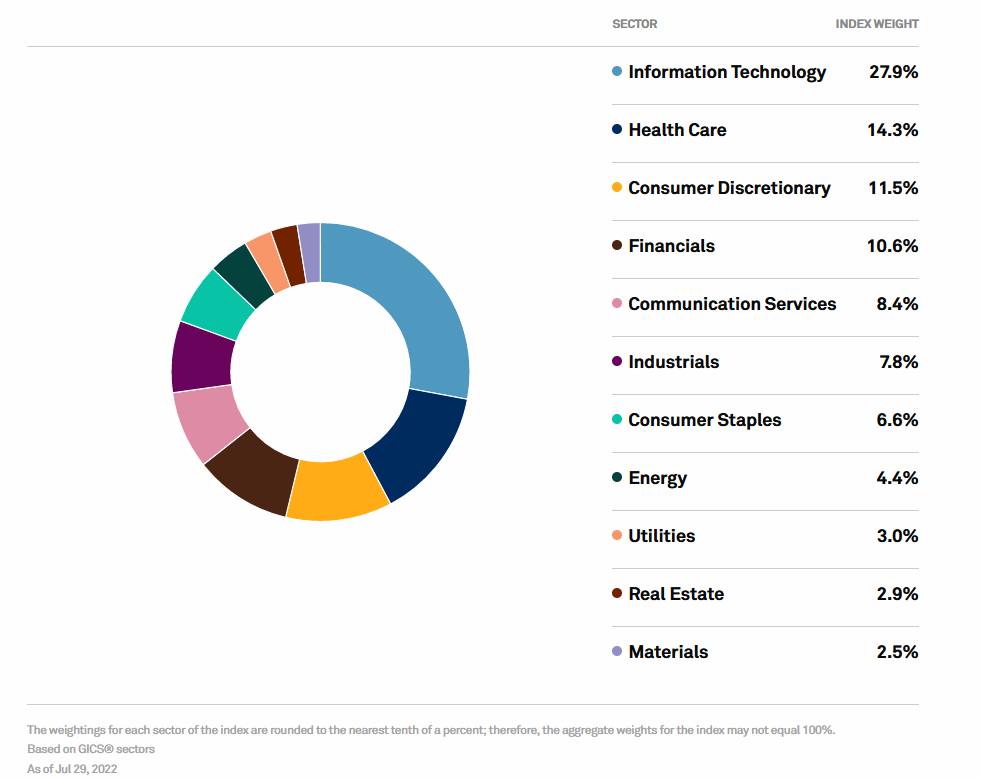

S&P500 energian sektoripaino oli vielä heinäkuun lopussa vain 4,4%:

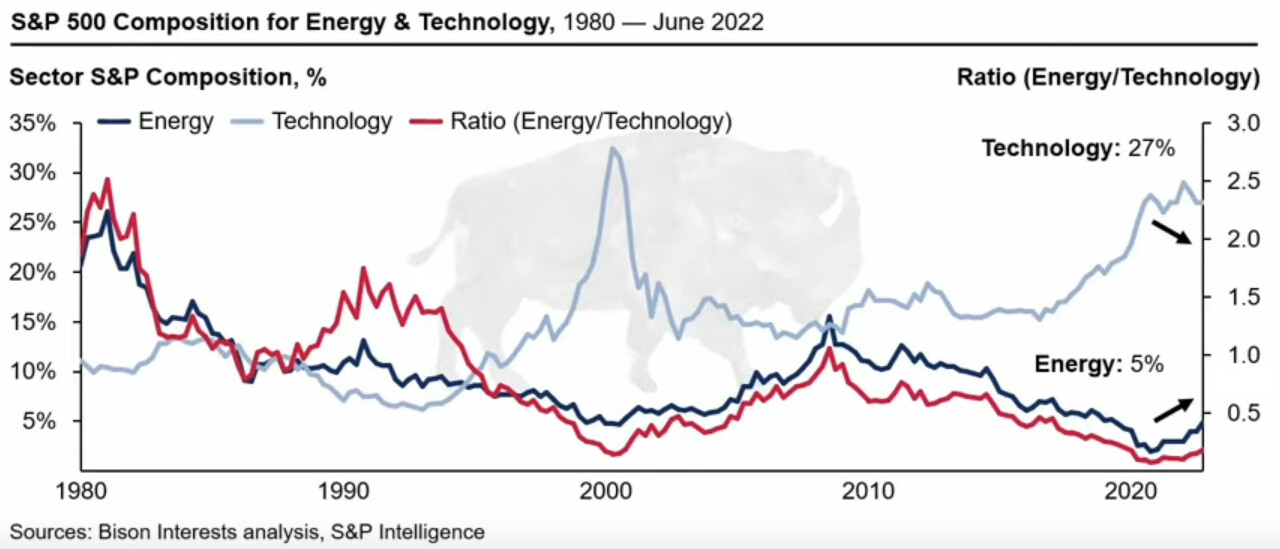

Olen aiemminkin käyttänyt tätä Bisonin kuvaajaa, missä energian paino on historiallisesti ollut huomattavasti nykyistä korkeammalla:

Näin omalla järjellä ajateltuna luulisi että energiakriisissä energia paino olisi tuolla 10% paremmalla puolella, eikä nykytyyliin pohjamudissa. Huonot lähihistorian tuotot, muoti ja ESG selittää varmaankin suuren osan fiksun rahan pienestä painosta, mutta tämä dynamiikka on nyt todella perverssi. FCF Yieldit ovat uskomattomat ja lähitulevaisuuden näkymät erinomaiset, mutta osakkeet eivät kelpaa sijoittajille ![]()

19 tykkäystä

Hmhh vaikka ESG-trendistä voisi saada toisenlaisen kuvan ja kieltämättä monet insituutiot välttelevät tai vähentävät painoa fossiilisen energian sijoituksissa, niin samalla energiafirmojen yhteisarvo liikkunee useissa biljoonissa: siellä siis makaa paljon rahaa. Saudi Aramco on yksin 2,3 biljoonan dollarin arvoinen yritys. Buffett heitti 40 miljardia Chevroniin jne.

En ole tämänkään asian ekspertti mutta pintaraapaisunkin jälkeen tämäkään treidi ei ole vailla riskejä.

Kova inflaatio johtuu osin energiasta, mikä on tietysti jees mutta voi samalla rassata kannattavuutta kun palkat sekä kaluston hinnat nousevat (investoinnit kallistuvat).

Energian hinnat ovat hyvin syklisiä. Tarjonta on hyvin jäykkää eli jos kysyntä droppaisi hinnat tulee vivulla alas. Tämä näkyy hyvin alan pääomien tuotossa: Chevronin, Exxonin ja muutaman muun integroidun öljyjätin ROE on liikkunut negatiivisen ja 25 % välillä vinhasti heiluen viimeiset 30 vuotta.

Täten jos tapahtuisikin syvempi taantuma, niin uugh. Tiedän se pitäisi olla melko paha johtuen nyt tiukasta inventaariosta ja alikapasiteetista mutta riski se on yhtä kaikki.

Lisäys: tähän vielä päälle sääntelyriski niin ![]()

12 tykkäystä

Saudi Arabia omistaa Aramcosta 98,5%, eli kovin paljoa sijoittajien rahoja ei yhtiöön ole sidottu ![]()

Riskitöntä tuottoa ei tietenkään ole vielä keksitty, mutta kyllä näin perstuntumalta luulisi että energia olisi lyhyellä tähtäyksellä huomattavasti tuottoisampi sijoituskohde kuin vaikkapa ei-pakolliset kuluttajatuotteet.

Toisaalta kun juuri mikään rahasto ei voi sijoittaa fossiilisiin ja passiivirahastotkin ovat ESG, niin kukapa sitä energiasektoria liikuttaisi. Kun varastot ovat hyvin matalalla, niin hinnalla on kyllä tukea vaikka markkinasta tulisi lyhyellä aikavälillä ylijäämäinen ja vielä esimerkiksi 70$ öljyllä koko sektori vuolee silti kultaa ![]()

Jos ei saada edes Buffett-efektiä sektoriin, niin kaipa tuolla sitten jäädään vain nostamaan korkeita osinkoja ajasta ikuisuuteen. Pari toimitusjohtajaa pienemmissä firmoissa sanoivat että nykykurssilla voivat ostaa yhtiön koko osakekannan omien ostolla muutamassa vuodessa. Noh, ei kai markkinoita kukaan voi oikeasti ymmärtää. Sen kun yrittää löytää houkuttelevia osakkeita ja toivoo parasta ![]()

28 tykkäystä

Tämähän on markkinariskiä tällä hetkellä ihan siinä missä muukin maallinen.

Näkymät erittäin hyvät. Historia huono. Muuttujia paljon. Tämä on omaan makuun niitä “Musta-Pekka” kädessä “mahdollisuuksia”…ei sillä etteikö niitä olisi nyt muuallakin kun Euroopassa ja osakemarkkinoilla ![]()

2 tykkäystä

En tiedä pienistä, mutta luulisi sektorin isojen olevan melko tehokkaasti hinnoiteltuja.

Olen itse katsellut Chevronia jonkin verran boomer-henkisesti.

Sehän treidaa nyt P/E alle 10x. Se ei ole epätyypillistä: sykliset firmat tuppaavat treidaamaan matalilla kertoimilla.

En ole tehnyt enkä nähnyt mitään kassavirtamallia, mutta parin vuoden hillot ei lohduta, jos kassavirta läsähtää pian sen jälkeen.

Chevronin oma tavoite on päästä 12 % ROCEen (sidotun pääoman tuotto) muistaakseni 60$ öljyn hinnalla per barreli vuoteen 2026 mennessä.

Nyt ROCE on joku 20 %.

Jos öljyn hinta lässähtää tuonne maastoon neljän vuoden päästä, tekisi yhtiö karkeasti laskien tulosta joku parikymmentä miljardia ja P/E olisi 15x luokkaa.

Ei siis mikään edullinen. Jos öljyn hinta pysyy korkealla, Chevron ostelee oman osakekantansa tehokkaasti tässä vuosien varrella.

Mutta tämä pikkulaskelma hahmottaa hyvin miten paljon joutuu nojaamaan korkealla pysyviin hintoihin.

18 tykkäystä

Joo, noissa ESG-Boomer-öljyfirmoissa on absoluuttisesti hieman järkevämpi tuotto-odotus, verrattuna small- ja midcappeihin, mistä löytyy 30% osinkotuottoja yms. Tätä pitää kuitenkin myös muistaa peilata suhteelliseen arvostukseen, koska mahdollisuus tehdä alfaa muihin sektoreihin nähden nostaa kohtuullisenkin absoluuttisen tuoton aivan fantastiseksi sijoitukseksi, kuten tänä vuonna on nähty. Käytännössä kaikki sektoriin sijoittaneet ovat tehneet tänä vuonna vähintään +50% alfaa, jos verrokkina käyttää yleisindeksiä ja mielestäni ensi vuonna on myös mahdollista tehdä isot alfat yleisindekseihin nähden.

Aktiivisella sijoitustyylillä voi myös yrittää onkia sitä Harviaa 12€ tai Kamuxia 5€, jos/kun Eurooppalaiset osakkeet ottavat vielä isosti turpaan ja tehdä hyvää alfaa sekä matkalla alas, että hienosti myös sitten kun talous elpyy ja nämä sykliset lähtevät kovaan nousuun. Tätä voisi toki yrittää tehdä myös shorteilla, mutta longina on mielestäni isompi potentiaali, koska on kuitenkin mahdollisuus moninkertaistaa sijoituksensa, mikäli osuu kunnon squeeze energiamarkkinoille tai jos energiasijoittaminen muuten vain palaa takaisin muotiin ![]()

En nyt sano että Petrobrasikaan olisi paras mahdollinen sijoitus sektorilla, mutta onhan tuokin osinkoyieldi ihan omaa luokkaansa ![]()

22 tykkäystä

Ei tuo kokonaan ilman painorajoituksia ja vailla mitään subjektiivista harkintaa oleva OMXH-arvostustasojen katsominen vaan ole kovin mielekästä.

Esimerkiksi vuoden 2007 luvut kertovat aivan liikaa Nokian arvostuksesta ja Nokian kannattavuudesta. Muutos 2007–12 kertoo suhteettomasti näiden muutoksista.

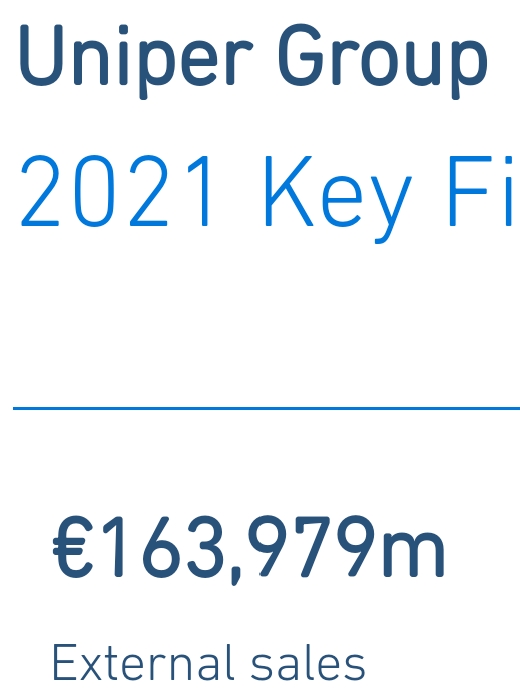

Jos nykyisissä luvuissa on Uniperin bisnekset mukana, tämä sotkee vertailut aikaisempiin marginaaleihin OMXH tasolla. Ja sotkisi vaikka kaasurintamalla olisi vuoden takaiset asetelmat.

Oma lähestymistapani tässä ketjussa on ollut erilaisten painotusten ja esim. Uniperin huomiotta jättämisen myötä yrittää hahmottaa miten OMXH-yhtiöitä on pörssissä arvostettu 2021–22 vs. se miten tämänkaltaisia firmoja maailmalla on ollut tapana pitkällä aikavälillä, yli syklien, keskimäärin arvostaa.

3 tykkäystä

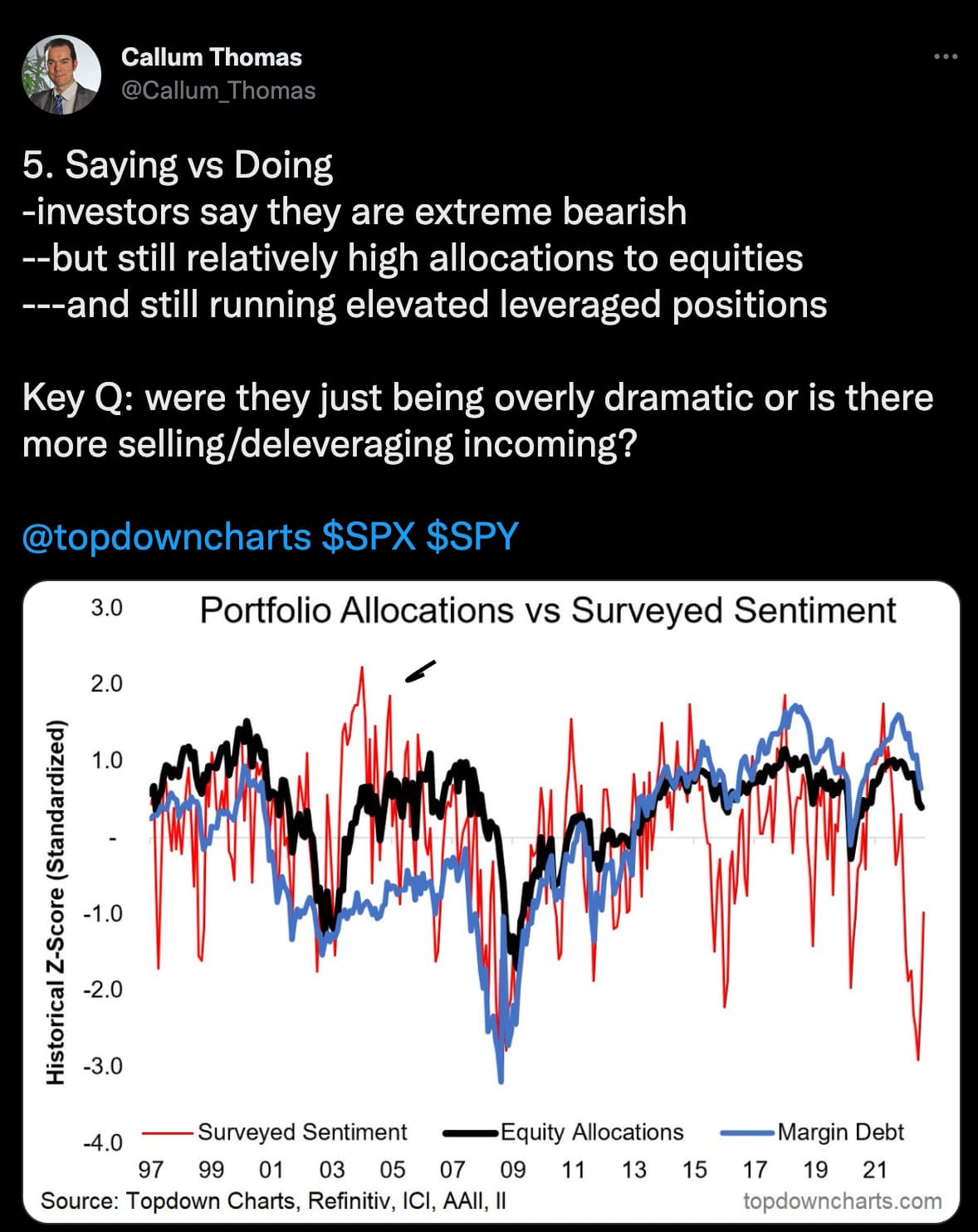

Callum Thomasilta hyvä twiitti littyen sentimenttikyselyihin ja osakeallokaatioon. Sijoittajasentimentti ei lyhyellä aikavälillä kerro paljoakaan osakeallokaation muutoksesta. Dippejä ostetaan ja lappuja holdataan, vaikka fiilis tulevasta olisikin huono. Eli uskotaan inflaation, sodan ja yieldien nousun olevan “transitory” ![]() . Kunhan tässä tulevan talven mittaan huomataan, että ongelmat eivät olekaan hetkeen katoamassa, niin dipit jätetään ostamatta ja siirrytään myyntilaidalle. Tai sitten ollaankin jo uuden nousumarkkinan alussa?

. Kunhan tässä tulevan talven mittaan huomataan, että ongelmat eivät olekaan hetkeen katoamassa, niin dipit jätetään ostamatta ja siirrytään myyntilaidalle. Tai sitten ollaankin jo uuden nousumarkkinan alussa? ![]()

8 tykkäystä

Osaako kukaan sanoa minkä verran taantumaa on hinnoiteltu jo osakkeisiin ja kurssilaskuun Euroopassa? usa -osakkeissa näyttäisi lyhyellä aikavälillä esim olevan merkitystä onko koronnousu 0,5 vai 0,75%.

Eli jos ajaudutaan taantumaan, niin minkä verran laskua voisi olla tiedossa?

1 tykkäys

Kai jo itsekin tiedät, että kenelläkään ei täällä ole vastausta tähän kysymykseen? Jos vastaus jollain olisi, hän olisi multimiljardööri, joka sitten hyvää hyvyyttään täällä kirjoittelisi muiden iloksi. Koska en usko joulupukkiin, hammaskeijuun enkä hyvätahtoiseen multimiljardööriin, ei tällaista tietoa palstalle ole tulossa.

Jos (ja omasta mielestä kun) taantuma on tulossa, pörssi tulee (mielestäni) laskemaan. Taantumiakin on monenlaisia ja ne kohtelevat kotitalouksia ja yrityksiä hyvin eri tavoin.

12 tykkäystä

Toisaalta luulisin, että ainakin keskisuuret ja suuret firmat olisi suojanneet sähkönhintoja merkittävästi lähitulevaisuuteen. Itse keskisuuressa yhtiössä töissä ja sähkönhintojen suojaus on ainakin meillä osa normaalia toimintaa.

2 tykkäystä

Oma mututuntumani on ja mielestäni Heikkilä toi tätä myös esille Heikkilä ja Vilen jaksossa.

Koronnostot on hinnoiteltu, lyhyttä taantumaa myös(?).

Mutta kvartaalista toiseen yritysten tuottojen laskua ja sen suurutta ei mielestäni ole hinnoiteltu tarpeeksi. Itse ollut sen vuoksi karhuna tässä jo koko kesän ja edelleen, huolimatta hetkittäisestä rallista.

4 tykkäystä

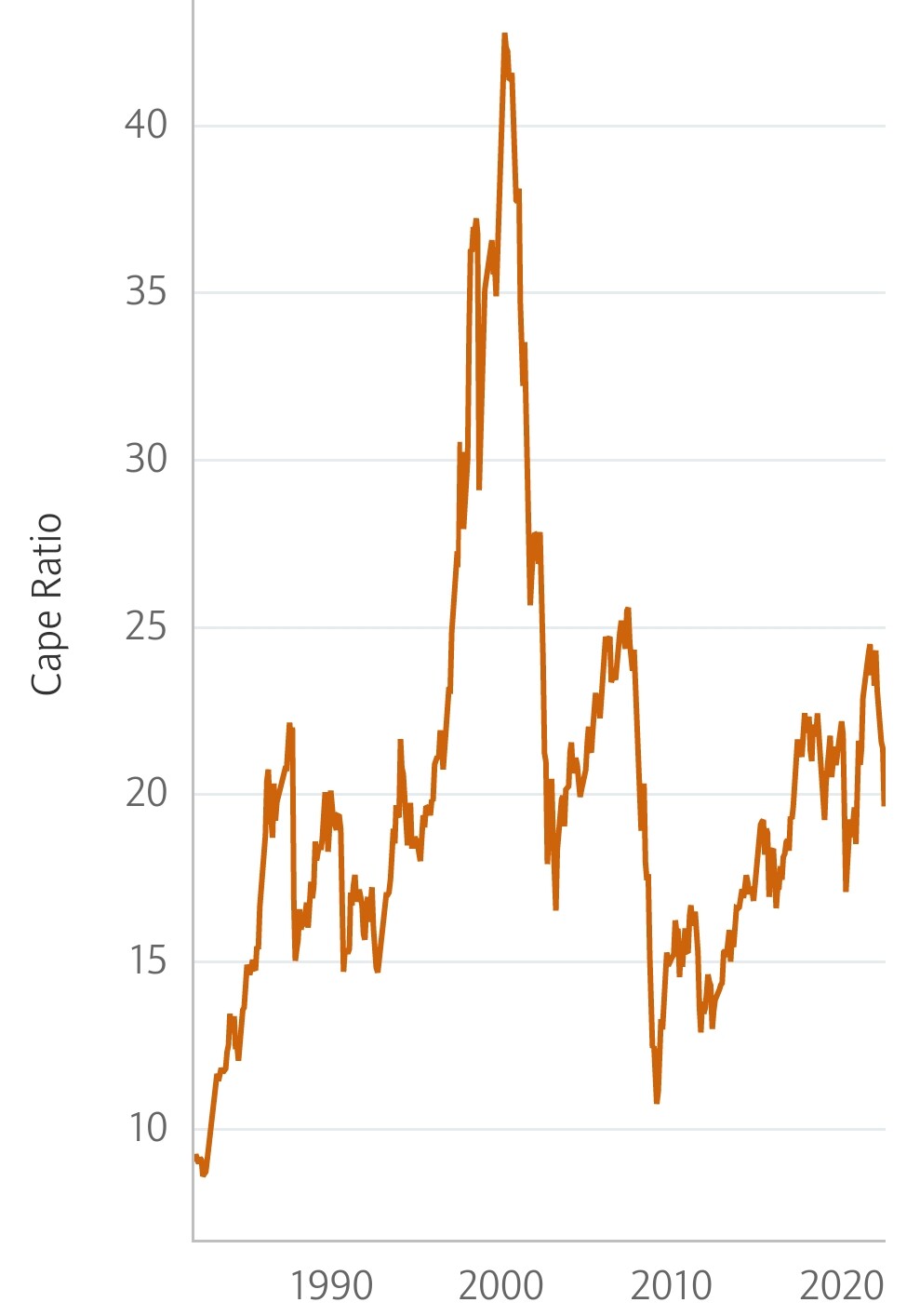

Ainakaan 50 vuoteen sen mikä nyt on euroaluetta pörssit eivät ole pohjanneet taantuman yhteydessä näin korkealla CAPE:lla kuin tänä kesänä.

Ovatko sijoittajat oppineet katsomaan laakson yli eri tavalla kuin ennen?

Aika näyttää.

10 tykkäystä

Toki tiedän, eikä tarkoitukseni ollut hakea mitään eksaktia vastausta asiaan. Mutta kuten @Moleman kommentoi, ajatukseni liittyi tuohon Heikkilä & Vilen -jaksoon jossa käytiin läpi eri asioiden vaikutusta (energiakriisi, työllisyystilanne, korkojen nostot, inflaatio, yritysten tulostaso) ja jäin siihen käsitykseen, että USA olisi näiden suhteen hieman EU:ta paremmassa tilanteessa. Toki sielläkin tuo inflaatio jyllää ja on riski, että se muodostuu täystyöllisyyden ohessa aika jähmeäksi taitettavaksi. Siellä voidaan kuitenkin pelata koronnostoilla toisin kuin EU:ssa, jossa koronnostot aiheuttaisivat ongelmia Etelä-Euroopan valtioille.

Sauli totesi jaksossa, että itseasiassa Suomi on ollut taantumassa jo jonkin aikaa (eikä sillä ole ollut merkittävää vaikutusta kursseihin).

Itse arvioin, että varsinkin EU:n pörsseissä Q3 ja Q4 tulee olemaan vaikea, koska:

- Inflaation vaikutus iskee Q3 tuloksiin erityisesti kuluttajiin keskittyvissä liiketoiminnoissa. Tätä on varmastikin hinnoiteltu jo kursseihin, mutta tilanne “valkenee” vasta kun Q3 - Q4 tuloksia alkaa tulla.

- Talvea kohti mentäessä kuluttajien energialaskut kasvavat huomattavasti ja se kaventaa mahdollisuuksia kulutuksen osalta. Tästä esimerkkejä saatu jo Sotka, Verkkis, Kamux jne jne. vaikka mielestäni inflaation vaikutukset ovat vasta aika vähäiset Q2:lla verrattuna loppuvuoteen.

- Teollisuuden osalta kallistunut energia ja muu inflaatio nostaa kustannustasoja selvästi. Osa pystyy siirtämään kustannukset hintoihin ja vauhdittavat siten osaltaan inflaatiota, mutta loppuvuodesta erottuu jyvät akanoista sen suhteen ketkä voivat siirtää kustannustason hintoihin ja kenellä putoaa tuloksentekokyky

- Euroopan alueella kyky vaikuttaa inflaatioon tuntuu nyt hieman haasteelliselta. Saksa on ollut niin kiinni venäläisessä kaasussa, että sen korvaaminen tulee maksamaan reippaasti.

- Euroopassa ei voida nostaa korkoja samalla tavoin kuin USA:ssa

EU:n alue tulee olemaan erikoisessa tilanteessa. Pörsseissä yhtiöiden tulostaso todennäköisesti tulee laskemaan (ei tuottoa pörssistä, eteenpäin katsovat p/e:t kääntyvätkin kalliiksi kun tavoitteisiin ei päästä), korot ovat alhaalla (korkotuottoa ei ole saatavissa) ja inflaatio jyllää (syö pankkitilin varallisuutta). Lisäksi tilanteen taittuminen vienee hieman aikaa. Vastaavassa tilanteessa ei olla oltu, joten ei ole karttaa miten tästä luovitaan selville vesille. Oikeastaan sodan loppuminen nopeasti olisi sellainen, joka voisi kääntää kelkan.

Toisaalta, vähentynyt kysyntä ja hiljalleen palautuva tuotanto näkynee komponenttien saatavuuden parantumisena ja siten tuotanto pääsee hiljalleen palautumaan paremmin kohti normaalitilannetta.

Mutuilen vaikeaa syksyä. Jenkeissä tilanne palautunee nopeammin kuin Euroopassa. Toisaalta tässä tilanteessa koen, että osakepaino pysyy ennallaan ja lisäostoja tehdään kun/jos pörssi laskettelee loppuvuotta kohti.

Leikkimielinen veikkaus:

Epäilen, että Helsingin pörssin OMXHPI pohja ei ollut tältä vuodelta tuo 7.3. (9974 pistettä) ja että nyt tapahtunut “korjausliike/heinäkuun nousu” sulaa pois. Epäilisin, että alin taso seuraavan 6kk aikana on lähempänä 7000-8000 pistettä (nyt 10 804 pistettä). Eli laskuvaraa olisi vielä 2800-3800 pistettä.

Salkkua pitää toki tarkastella nyt sillä silmällä, että mitä osakkeita voisi kohta ostaa takaisin edullisemmin. Mutta lyhyen aikavälin veivit laukaisisi myös varmuudella verot, joten kohtalaisen lyhyen aikaa salkkua pitäneenä ei tunnu (vielä) järkevältä vaihtaa osakkeita käteiseksi. Voi olla muutaman kuukauden päästä toiset aatokset ![]()

Disclaimer:

Mutuilua, ei sisällä mitään suositusta

24 tykkäystä