Totta, että öljyn hintaan on vaikuttanut myös tuotannonleikkaukset kysyntää vastaavaksi. Mutta kyllä rivistä livetään äkkiä jos se olisi jotenkin epärealistisen korkealla ja lisäksi tietysti mm. lentoliikenteen oletetaan kasvavan paljon lähikuukausina kuitenkin.

2 tykkäystä

TSMC? Ei. Ovat johtava valmistaja teknologiansa osalta, kukaan muu ei oikein pärjää. Samsung on lähellä mutta ilmeisesti huonommilla yieldeillä. TSMC rakentaa lisää kapasiteettia minkä kerkiää mutta tuommoinen tehdas ottaa sen pari vuotta pistää pystyyn ja sen päälle ainakin 6kk että tuotanto käynnistyy kunnolla.

2 tykkäystä

Tässä luultavasti viitataan Taiwania uhkaavaan kovaan vesipulaan, joka voisi aiheuttaa merkittävästi ongelmia myös TSMC:n kapasiteetille. Eli mihin tuotanto voisi siirtyä - vai voiko edes siirtyä -, jos uhkakuva toteutuu.

1 tykkäys

En ole asiantuntija, mutta tänne jo linkkaamassani artikkelissa sanottiin seuraavaa:

Siruissa käytetty arkkitehtuuri kuitenkin vaikuttaa valmistusprosessiin. Siksi TSMC:n on tehtävä läheistä yhteistyötä asiakasyritystensä kanssa. Parhaat asiakkaat kuuluvat yrityksen sisäpiiriin.

Sisäpiiriin kuuluminen on taannut TSMC:n asiakkaille mahdollisuuden hyödyntää kehittyneimpiä valmistusmetodeja. Samalla se sitoo asiakasyhtiöt tiukasti TSMC:n asiakkaiksi.

Eli TSMC:tä ei noin vain feidata, vaan yhteistyö on verrattaen sitovaa.

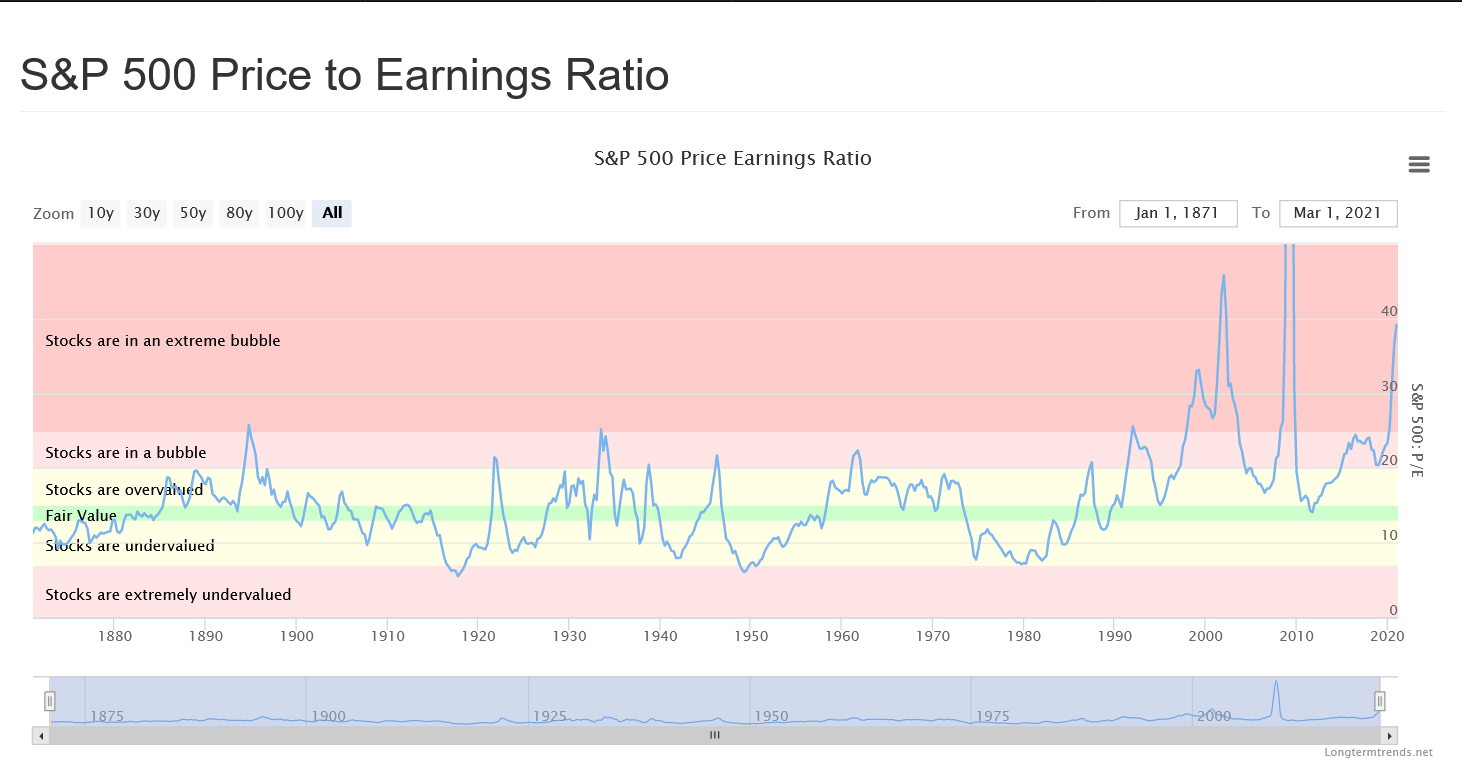

Jos haluaa öljykriisiin ja stagflaatioon vetää lisää lankoja, niin 1970 luvulla P/E:t olivat aika reilusti matalammalla tasolla.

Tossa mun laittamassa kuvaajassa on huomioitava koronan ja tuloksien suhde, eli forward P/E voi olla relevantimpi tänä päivänä, kun tuloksien odotetaan palaavan takaisin uomiinsa ja kirivän arvostuskertoimia. Onkohan kenelläkään laittaa kuvaajaa SP500 forward P/E:n kehityksestä öljykriisin aikoina? Itse en löytänyt ilmaisia kuvaajia netistä…

4 tykkäystä

Toistaiseksi lisäkapasiteettia on rakennettu Taiwaniin. Eiköhän tuo vesi kuitenkin ole sen verran edullista että sitä kuitenkin saa vaikka sitä joutuisi rahtaamaan kauempaa. Pääasiallinen kipu on se että helposti putkea pitkin saatavuus on ilmeisesti jotenkin rajoitettu koska vesipula joten joudutaan tekemään hätävirityksiä jotka maksavat.

Tälläistä uutista löytyi, että veden pitäisi riittää toukokuuhun ja monsuuneihin asti. Ilmastonmuutos saattaapi muuten tarjota meille sellaisiakin mustia joutsenia, joissa monsuunisateet jäävät torsoiksi. Lisäksi uusi siru sukupolvi on entistäkin vesisyöpömpää, mutta toisaalta veden kierrätys kehittyy vauhdilla.

3 tykkäystä

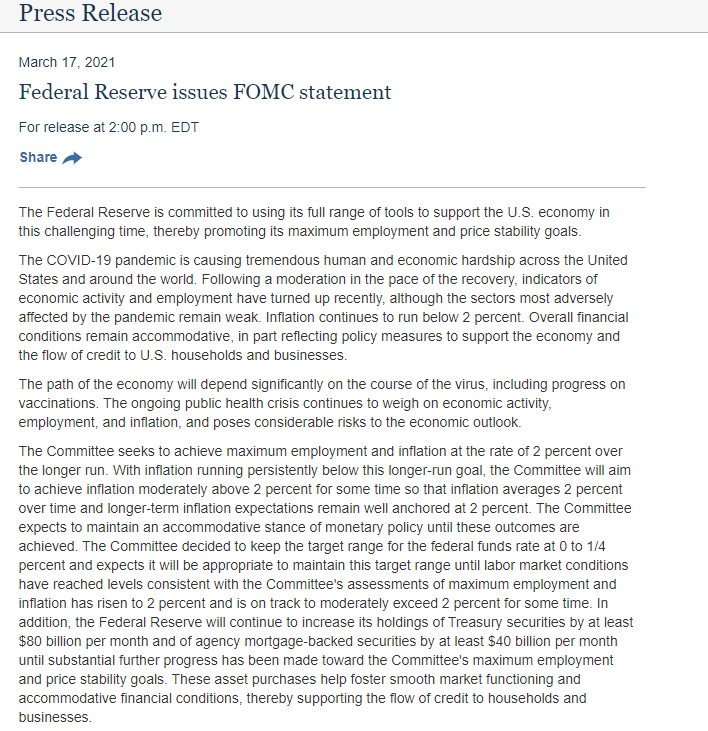

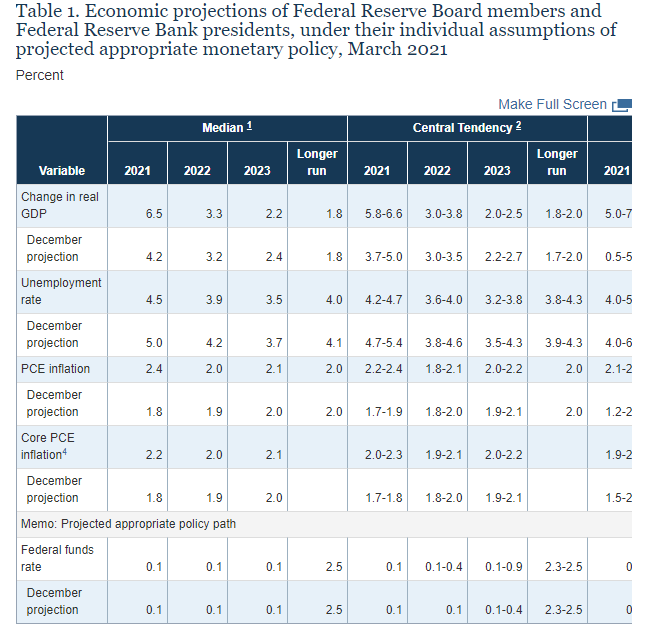

Iltaa! Federal Reserven korkopäätös on luvassa piakkoin. Mikäli odotukset pitävät paikkansa, sijoittajille on luvassa mannaa: lupaus elvyttävästä rahapolitiikasta samalla, kun talouskasvuennusteita nostetaan reilusti. Tämä vaikuttaa mahdottomalta yhtälöltä, minkä vuoksi markkinoilla hinnoitellaan vuodelle 2023 jo koronnostoja. Muistin virkistykseksi, alla vielä keskuspankin joulukuussa päivitetyt talousennusteet.

37 tykkäystä

Ja korkopäätös on julkaistu. Rahapolitiikan linja pysyi ennallaan, kuten odotettua. Toisen kappaleen arvio talouskehityksestä on aavistuksen positiivisempi kuin tammikuussa, osto-ohjelmat ennallaan

68 tykkäystä

Katsokaapa mitä talousennusteita: mediaaniennuste bkt:n kasvulle kuluvana vuonna 6,5 % eli 2,3 %-yksikköä korkeampi kuin joulukuussa, elvytyssekit valuivat siis suoraan “viivan alle”. Myös työttömyysasteen ennustetaan olevan joulukuun ennustetta alhaisemmalla tasolla 2021. Inflaatio alkaa väreillä pitkien korkojen lisäksi myös näissä, 2,4 % kuluvalle vuodelle on takavuosiin nähden jo ihan kunnon lukema. Mutta toleranssi hintojen nousua kohtaan pitää: korkoennusteet ennallaan, eli ei nostoja edes 2023 lopussa nähdä avomarkkinakomiteassa.

63 tykkäystä

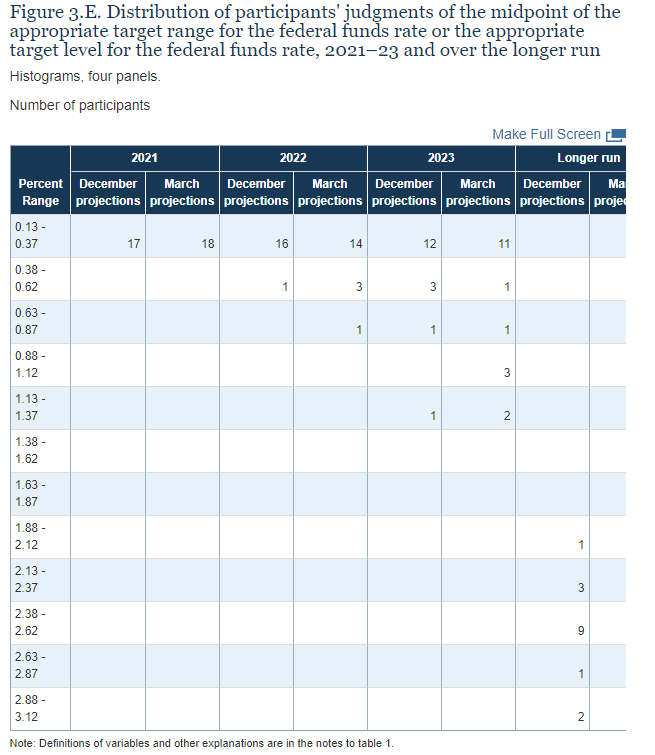

Selasin vielä tarkemmin avomarkkinakomitean jäsenten korkoennusteita, ja kyllä siellä pientä liikehdintää on, vaikka mediaaniennusteessa ei muutosta ollutkaan. Joulukuussa ainoastaan yksi jäsen odotti ohjauskoron nostoa vuodelle 2022, nyt heitä on 4. Vuodelle 2023 yhtä tai useampaa nostoa odotti joulukuussa puolestaan 5 jäsentä, nyt 7. He edustavat kuitenkin vähemmistöä tänä vuonna 18-jäsenisestä komiteasta eli valtaosa nojaa reilusti elvyttävään rahapolitiikkaan.

39 tykkäystä

Lehdistötilaisuus alkaa 10 minuutin kuluttua. Sillä välin taidan lisätä kalenteriin tästä päivästä merkinnän muistiin ja muistoksi. Harvoin sitä näkee, että keskuspankin talouskasvuennuste on 6,5 % ja korkoennuste samaan aikaan nollan tuntumassa tuleville vuosille. ![]()

114 tykkäystä

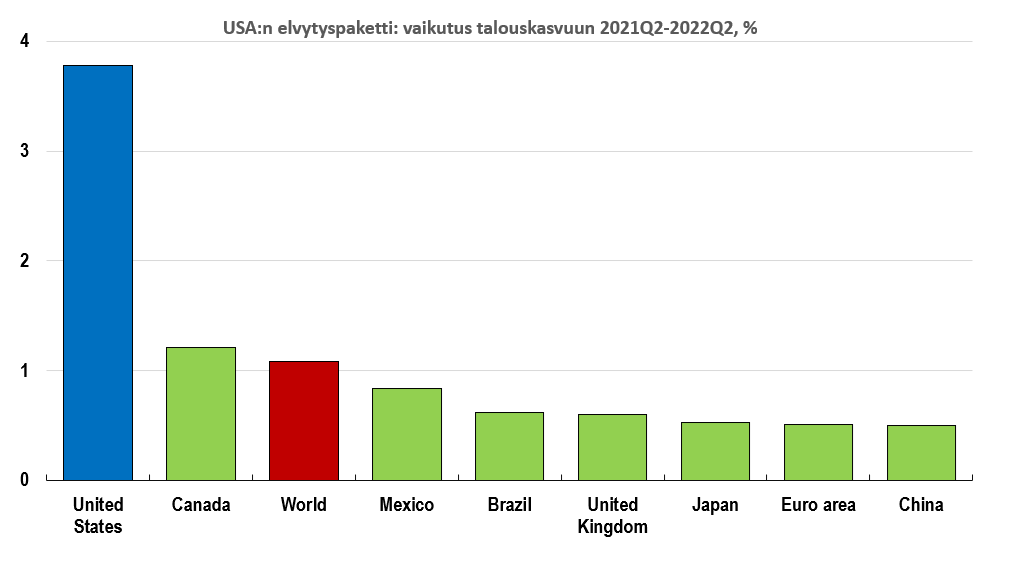

Lehdistötilaisuudessa Powellilta kysytään, kuinka huolissaan hän on euroalueen takeltelevasta talouskasvusta ja painaako se myös USA:n näkymää. Jotenkin surullista, että olemme tilanteessa, jossa tällaisia kysymyksiä esitetään. Toisaalta USA:n elvytyksen pitäisi tukea myös täkäläistä taloutta, kuten alla olevasta OECD:n kuviosta on huomattavissa.

37 tykkäystä

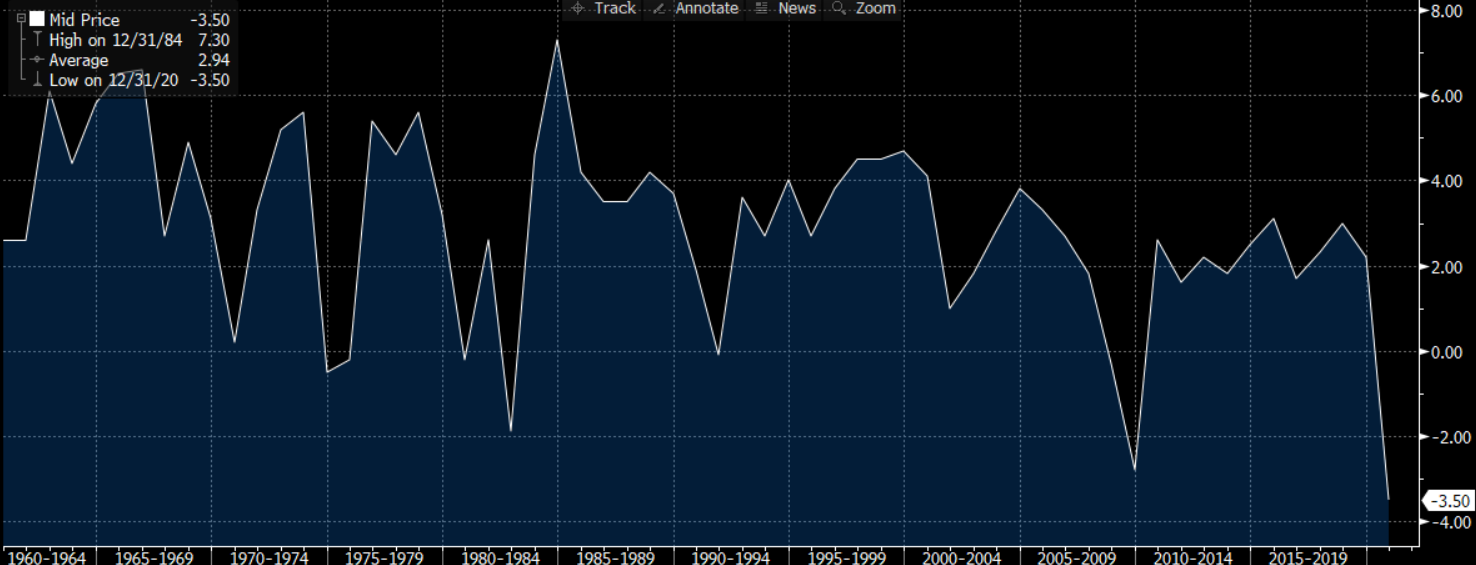

Lehdistötilaisuus jatkuu, mutta alla pikakommentti korkopäätöksestä kiinnostuneille. Markkinoiden välitön reaktio oli näköjään positiivinen, sillä pääindeksit punnersivat plussalle päätöksen jälkeen. Federal Reserve ei siis tässä suhteessa pettänyt. Ja olisihan se aikamoista, jos ennusteetkin osuisivat kohdilleen ja me todella näkisimme tänä vuonna parhaimmat talouskasvulukemat sitten 1980-luvun (alla olevassa kuviossa USA:n vuosittainen bkt:n kasvu vuodesta 1960). Kiitos jälleen seuraamisesta ja mukavaa illanjatkoa!

96 tykkäystä

US 10 year yieldi ponnisti taas ylemmäs viitisen prosenttia, nyt 1.723%

Helmikuun 12 päivä alkoi tasainen nousu, silloin yield oli 1.15%.

1 tykkäys

Valtteri Ahdilta putoilee jälleen kerran erinomaisia pointteja Ylen Pörssipäivässä. Kuuntelusuositus!

Kuuntele Yle Areenassa: Vuosi pörssiromahduksesta | Pörssipäivä | Yle Areena – podcastit

4 tykkäystä

https://www.oaktreecapital.com/insights/howard-marks-memos

Howard Marks pistänyt pihalle taas erittäin laadukkaan memon. Tekstissä summeerataan yhteen vuosi 2020 ja keskitytään sen jälkeen laajemmin näkymiin vuodelle 2021 ja siitä eteenpäin.

Marks käsittelee tekstissä paljon samoja asioita, jotka ovat olleet viime aikoina monien sijoittajien mielessä kuten onko stimuluksen määrä ylimitoitettua ja millä tasolla olemme tällä hetkellä arvostustasojen suhteen. Hän käy mielestäni laadukkaasti läpi argumentteja puolesta ja vastaan, katsoo asiaa monista eri näkökulmista sekä kertoo oman mielipiteensä mm. arvostustasoista.

Lisäksi lopussa pohdintaa nykyisestä ympäristöstä, jossa tuotto-odotukset ovat maltillistuneet ja kuinka “vanhojen” tuottomäärien metsästys voi johtaa liialliseen riskikäyttäytymiseen.

Suosittelen lukemaan jos haluaa saada paremman kuvan nykytilasta, tulevasta sekä kehittyä sijoittajana! Itselleni jäi vahvasti tekstistä se ajatus että nykyiset arvostustasot ovat perusteltuja, mutta vain jos inflaatio ei pysyvästi nosta päätään ja korkotaso ei nouse.

18 tykkäystä

In particular, as to item (a) above, we can look at the relationship between today’s 4.5% earnings yield* on the S&P 500 and the yield on the 10-year Treasury note of 1.4%. The implied “equity risk premium” of 310 basis points is very much in line with the average of 300 bp over the last 20 years. Valuations can also be viewed relative to short-term interest rates. The current p/e ratio on the S&P 500 of 22 is slightly below the reading of 24 in March 2000 (the height of the tech bubble), and the fed funds rate is around zero today versus 6.5% back then. Thus, in 2000, the earning yield on the S&P 500 was 4.2%, or 230 basis points below the fed funds rate, while today it’s 450 bp above. In other words, the S&P 500 is much cheaper today relative to short-term rates than it was 21 years ago.

Kymmenvuotisessa taitaa olla nyt jo 1.7% korko jälkimarkinalla ja jos nousu jatkuu samaa tahtia niin tuloksienkin pitänee nousta rivakasti että tuo preemio pysyisi samalla tasolla osakkeet vs velkakirjat (keskiarvo jutun mukaan 3% tuolle preemiolle). Voi mielellään korjata jos on väärin ymmärretty asiaa ![]()

1 tykkäys

Tuohon liittyen on hyvä muistaa, että korot nousee talouskasvuodotusten mukana. Ja ne taas tosiaan tukee tuloskasvua.

Esimerkiksi ultramatalien korkojen negatiivinen implikaatio on se, että firmojen pitkän aikavälin kasvumahdollisuudet ovat myös matalat sillä korot indikoivat talouskasvun voimakkuutta.

19 tykkäystä

Hauska on kuinka iso osa pelkää tätä marginaalista korkojen nousua, ymmärtämättä kuitenkaan niistä sen enempää. Markkinat on myöskin sokaistunut nyt tästä korkojumpasta.

Taas huomaa, kuinka huomio naulaantuu aina yhteen asiaan kerrallaan, kunnes siihen totutaan ja se unohdetaan. Sama kävi koronan kanssa, joku pv olikin jo ihan sama paljon tartuntoja tulee päiväasä kun katse kääntyi pidemmälle aikavälille ![]()

43 tykkäystä