Muutamia poimintoja aamun videolta.

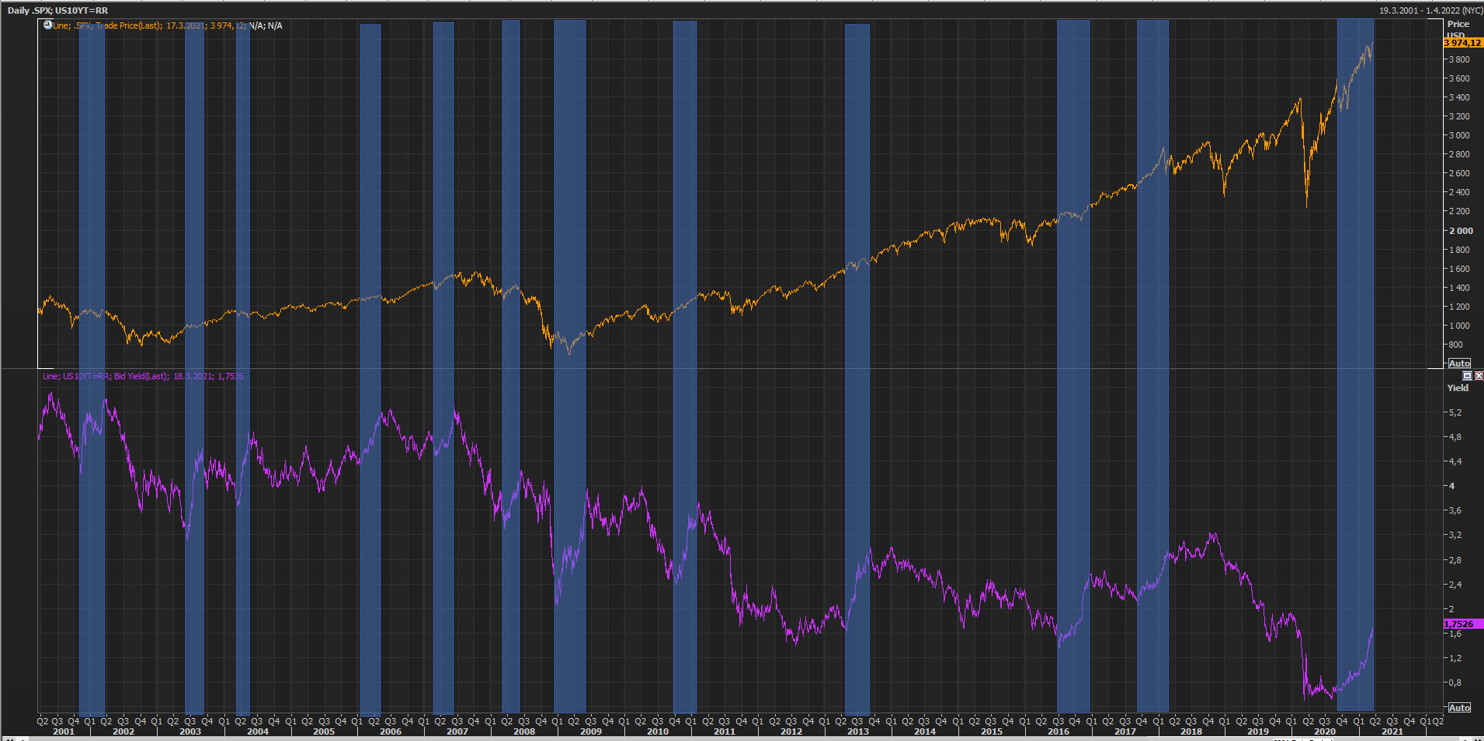

Nämä finvizin visualisoinnit jakavat mielipiteitä, mutta kyllähän eilinen SP500:sen kehitys kertoo taas osuvasti rotaatiosta. Kalliita teknoja myydään, korkojen noususta tai talouden elpymisestä hyötyviä osakkeita ostetaan.

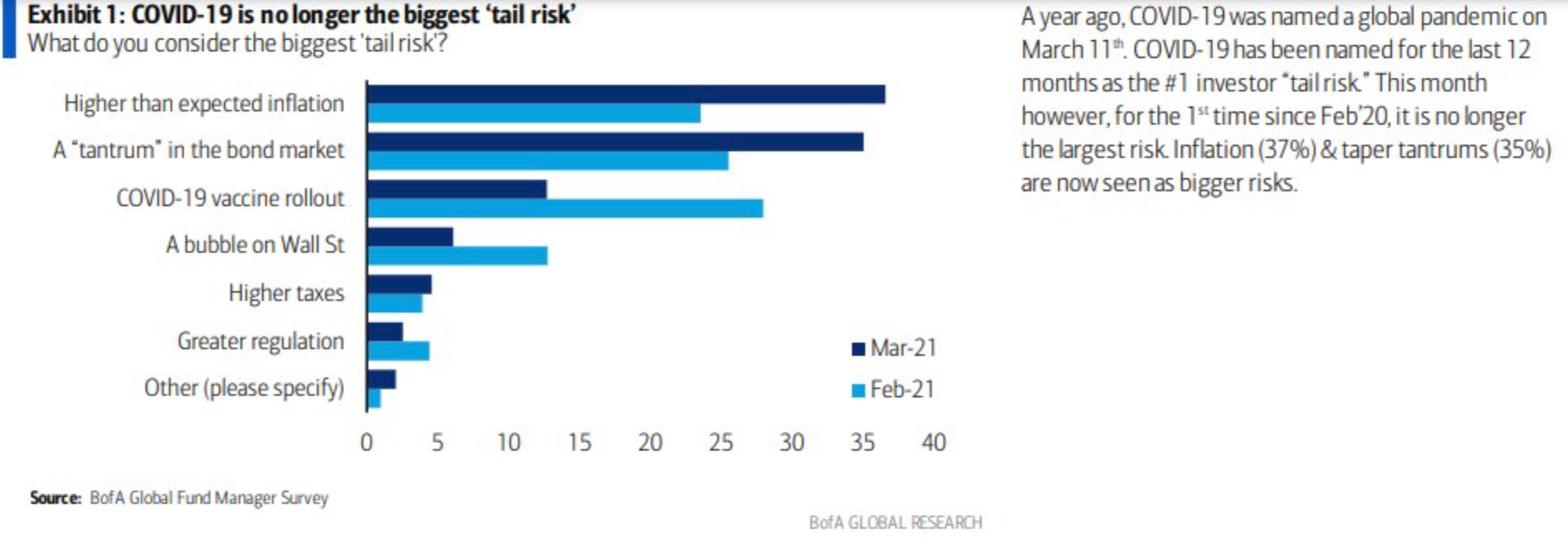

Poiminta strategien kommenteista pörssistä vuosi sitten

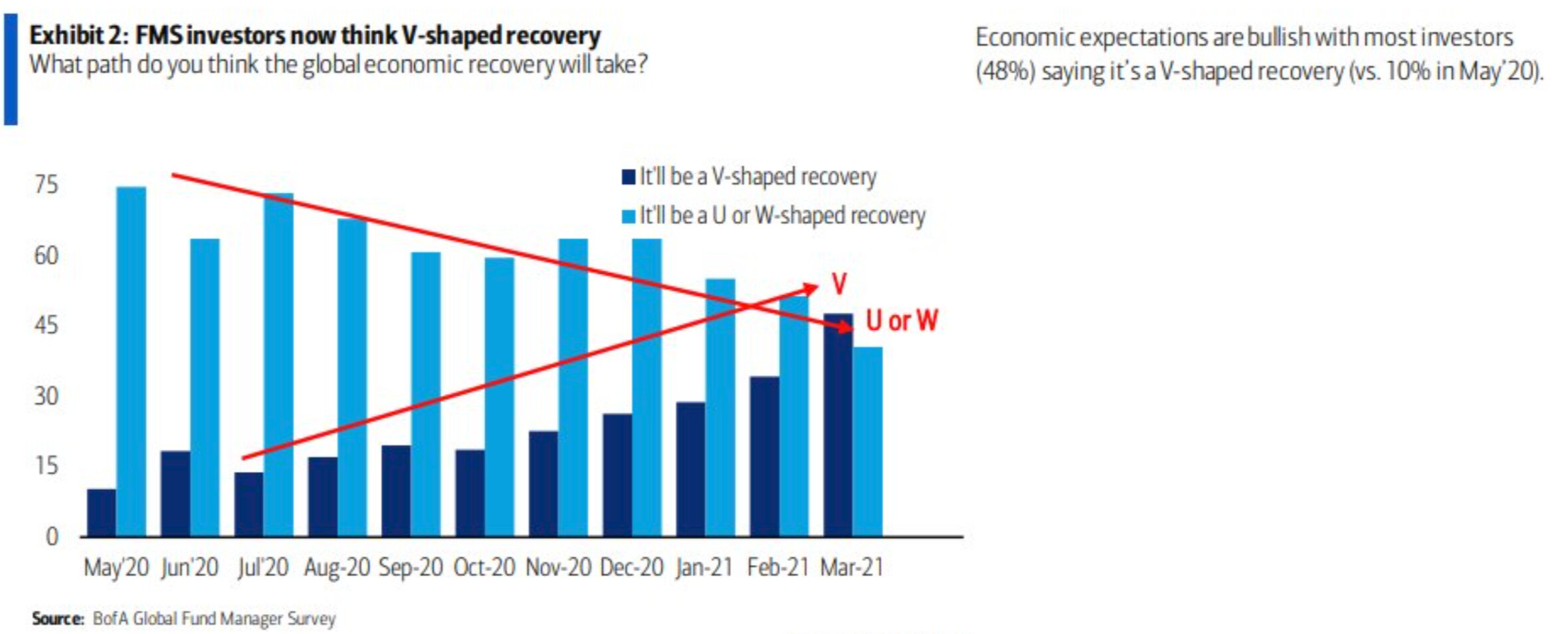

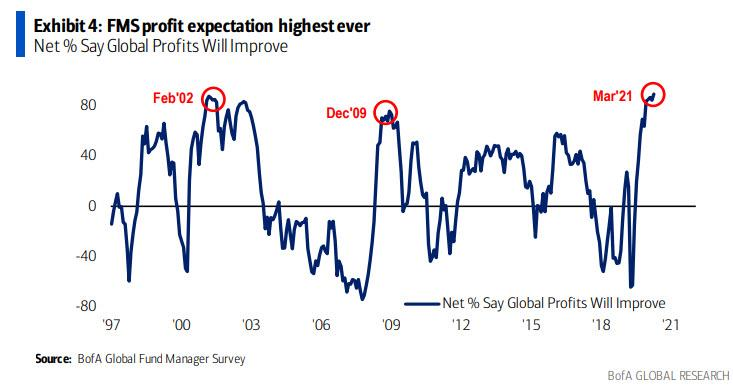

Salkunhoitajat uskovat nyt V-muotoiseen elpymiseen. Sen lisäksi odotukset tuloskasvuun suhteen ovat tapissa. Näin on muuten käynyt edellisten noususyklien alussa 2009 lopussa ja 2002 alussa!

Kolmantena nostettakoon, että COVID-19 ei enää ole isoin riski, vaan inflaatiopeikko ja “kiukuttelu” eli korkojen “tantrum” kummittelee mielessä.

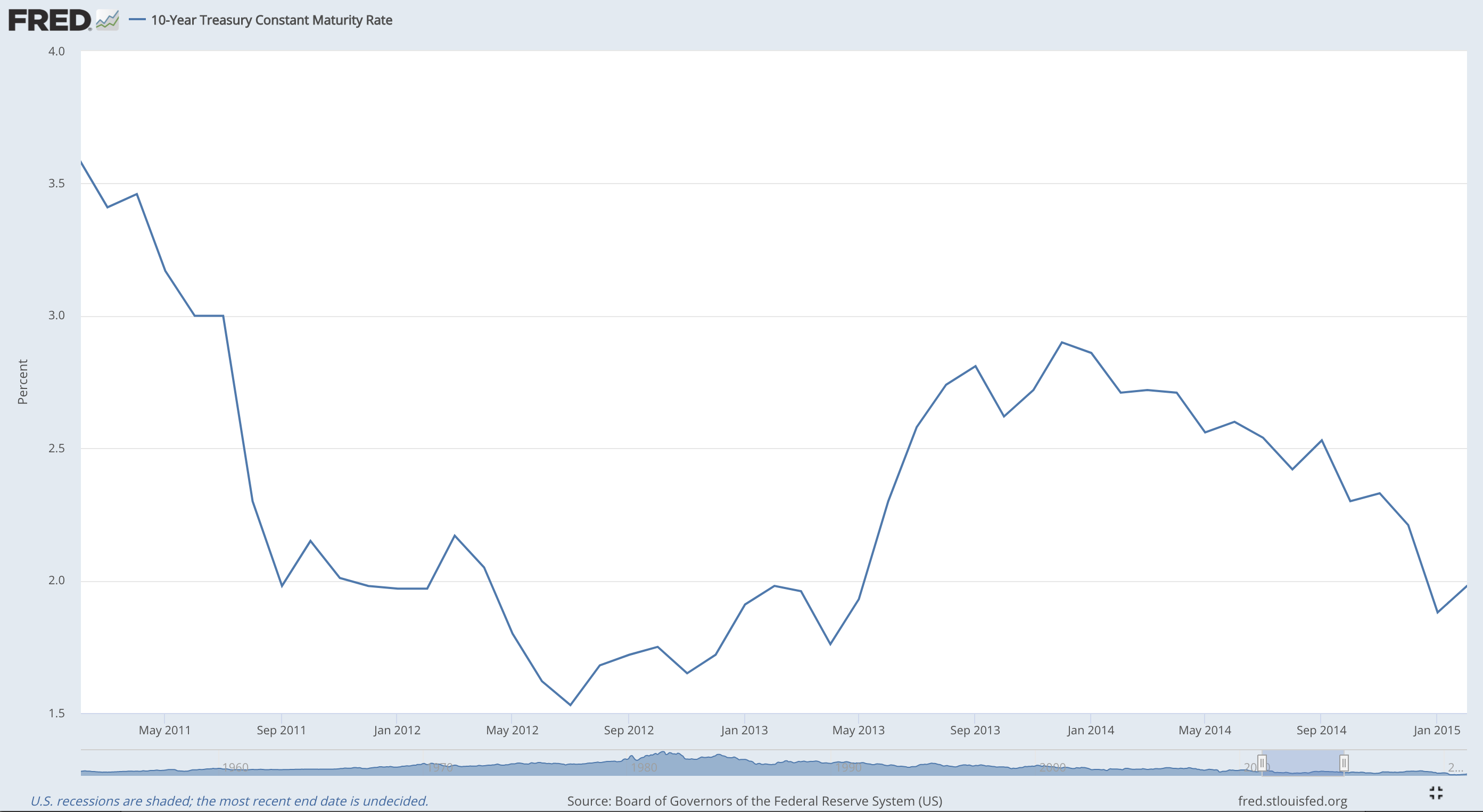

Tosiaan vastaava “tantrum” nähtiin 2013, mihin tuo termikin viittaa (silloin media rakasti levitellä “taper tantrum” -juttuja. Fed ilmoitti himmaavansa elvytystä, mihin korot reagoivat nousemalla äkäisesti.

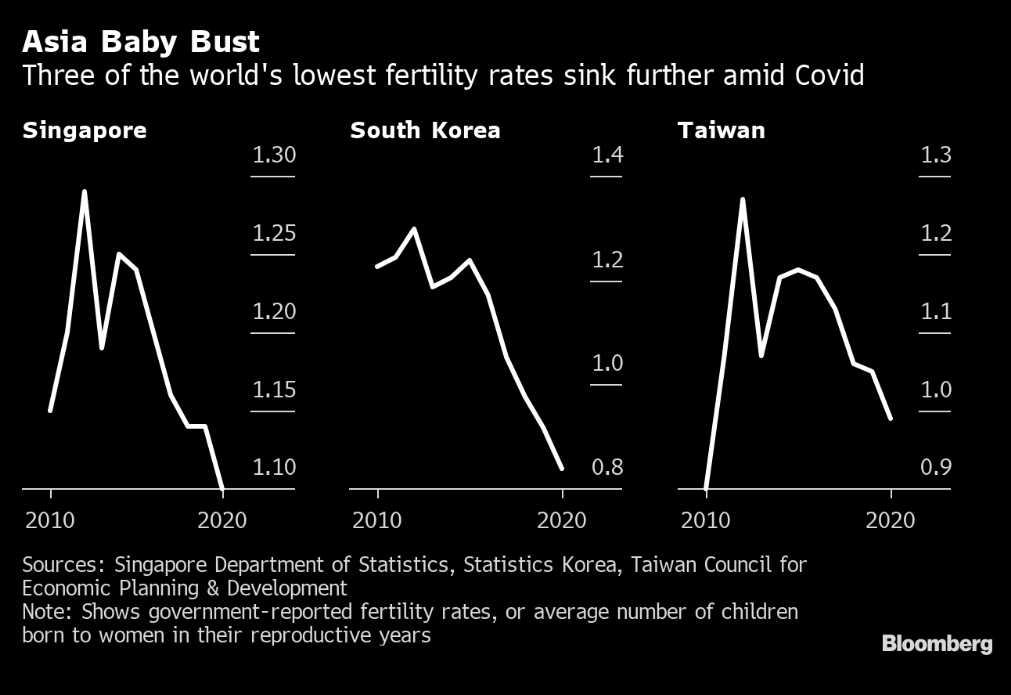

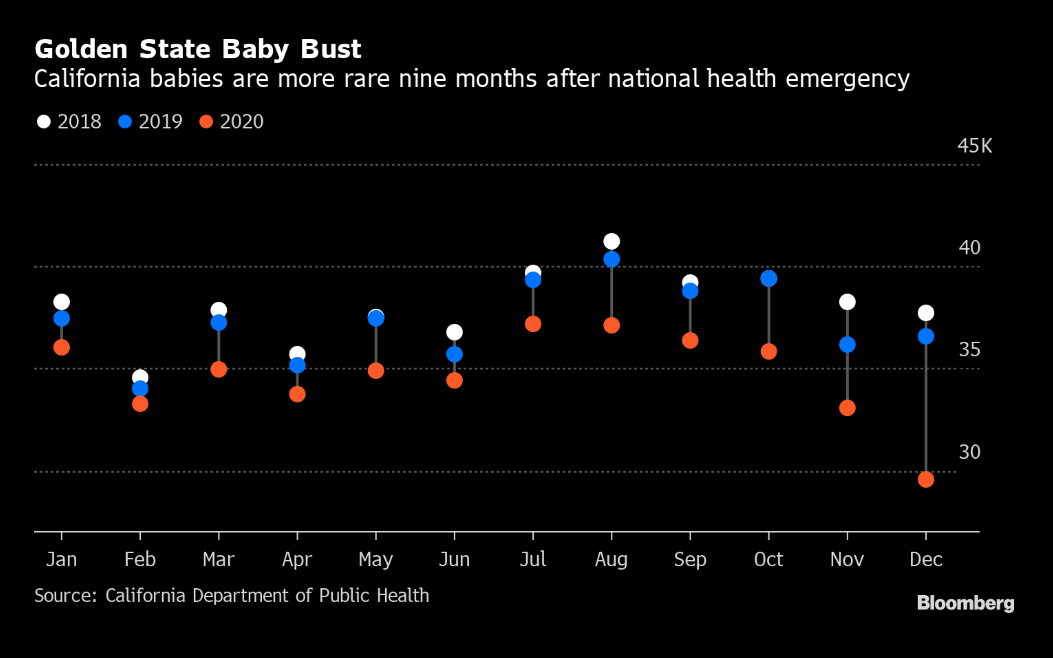

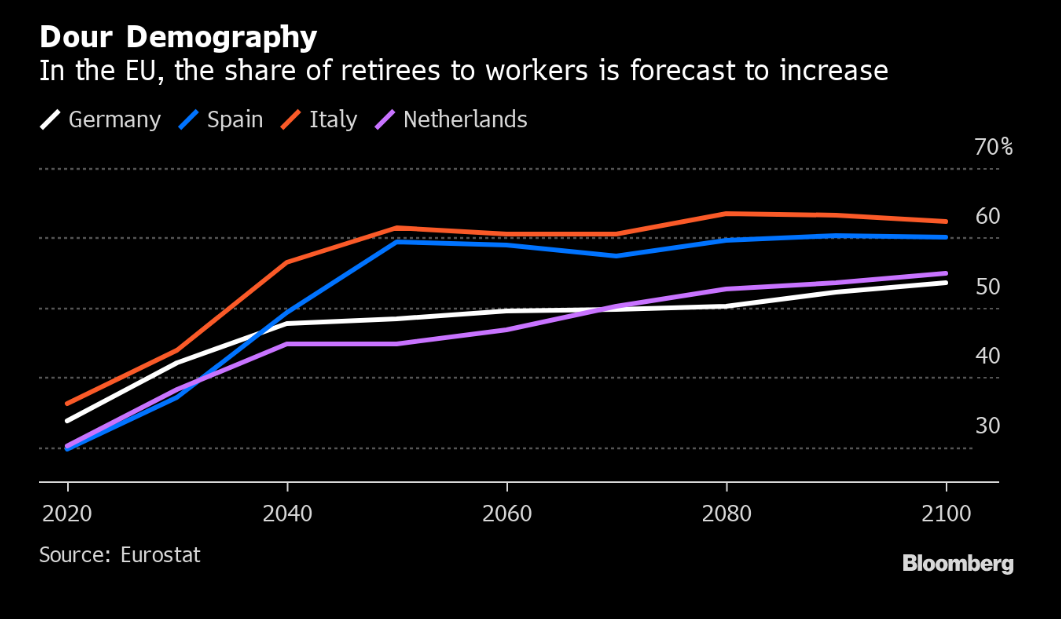

Tämä ei liity pörssien välittömään suuntaan, mutta pitkän aikavälin talouskuvaan ja kassavirtoihin sitäkin enemmän. Syntyvyys on ollut jo vuosikymmeniä laskussa kehittyneissä talouksissa, mutta koronakriisi romahdutti syntyvyyden ympäri maailmaa. Esim. Kiinassa synnytykset laskivat -15 %, Italian kaupungeissa joihin korona puri ensimmäisen on nähty yli 20 % laskua syntyvyydessä.

Kokonaishedelmällisyys on laskenut joissain Aasian maissa jo alle yhden! Jotta väestö voisi pysyä ennallaan ja uusiutua, olisi lukeman oltava 2,1 per nainen/joku muu.

Luonnollisesti tämä kehitys asettaa kaikkialla maailmassa eläke- ja sosiaalijärjestelmät isoon paineeseen.

Sijoittajalle tuo tarkoittaa matalampaa talouskasvua, sillä talouskasvu syntyy kun enemmän käsipareja tekee tuottavammin töitä eli työväestön kasvu plus tuottavuuden kasvu. Käytännössä enää vain tuottavuus kasvaa, ja sekin aiempaa hitaammin. Työväestö on kääntynyt jo laskuun monissa maissa, kuten Kiinassa.

Demografia on paha, koska me ihmiset emme ole kovin hyviä ottamaan tosissaan uhkia mitkä lymyää parinkymmenen vuoden päässä. Mutta tätä menoa koronakriisin aiheuttama syntyvyyden lasku iskee pahasti myöhemmin. Ellei toki pian nähdä vauvarenesanssia kun tilanne normalisoituu?