Pääkomponentit ovat mahdollinen arvostuskertoimien muutos, jos haluaa ottaa näkemystä tämän suhteen (aqr ei ota) , (matala) osinko ja tuloskasvu. Tuloskasvu pitkällä tähtäimellä on kohtalaisen stabiili, mutta lyhyellä tähtäimellä heiluu hyvin merkittävästi. Jos ja kun tätä ei pysty ennustamaan, niin paras odotusarvo on käyttämällä keskimääräistä tuloskasvua. Lyhyellä tähtäimellä yllätykset dominoi.

Näinhän se on mutta se kannattaa varmaan tarkentaa mistä pörssistä milloinkin puhutaan. Veikkaan että tälläkin palstalla 90% sijoittajaa pääsääntöisesti kotimaan markkinaan.

Lyhyellä tähtäimellä heiluntaa voi olla suuntaan jos toiseen… jos ostaa selvästi alle historiallisen mediaanin niin ei siinä pitkällä jänteellä todennäköisesti huonoa kauppaa tee… varsinkin jos hajautus kunnossa.

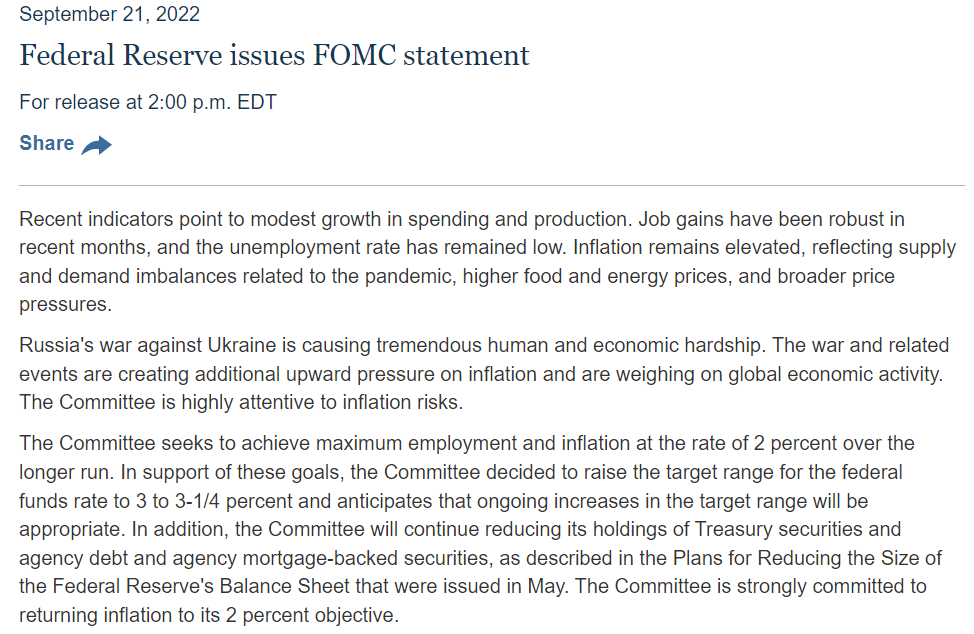

Sieltä se tuli, 0,75 %-yksikön nosto. Heti ensi silmäyksellä voinee huomata, että maininta “ongoing increases in the target range will be appropriate” on tulkittavissa kovien nostojen jatkumista (vahvistus tähän saataneen lehdistötilaisuudessa)

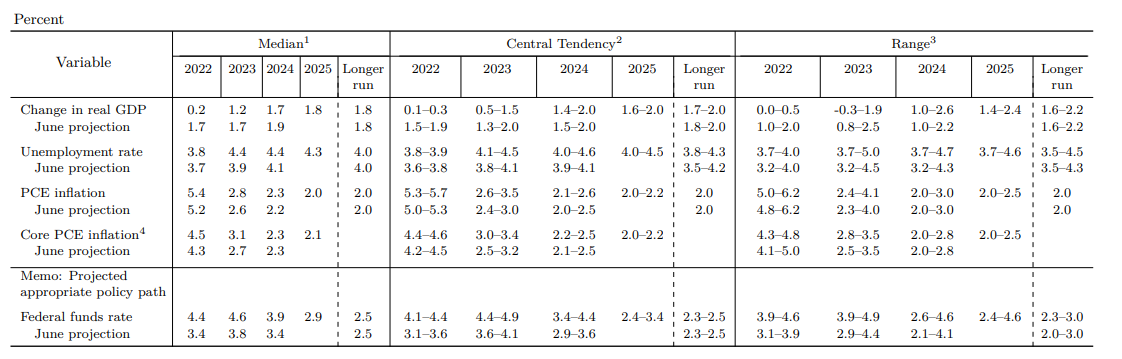

Joo tämä on hitusen näkemiäni markkinaodotuksiani korkeammalla. Tässä sitten ennustekavalkadia: aika rumia alaspäin korjauksia talouskasvuennusteisiin tälle vuodelle kun huomioidaan, että vähän yli kvartaali jäljellä. Myös ensi vuoden bkt-ennustetta laskettiin 0,5 %-yksiköllä. Työttömyysaste nousee Fedin arvioiden mukaan, mutta pysyisi alle % %:n eli täystyöllisyydestä ei paljoa jouduttaisi tinkimään lopulta.

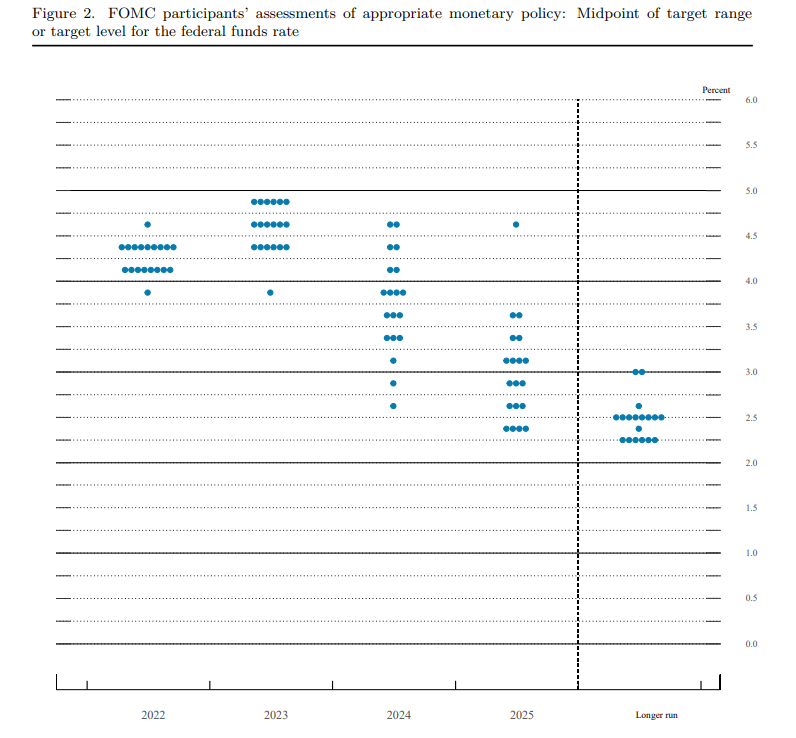

Korkoennusteisiin tosiaan kova nosto, tai onhan näihin jo totuttukin tämän vuoden aikana. Kovin tasaisesti ovat jakautuneet korko-odotukset, ja hieman yllättävää on se, että lähes kolmannes avomarkkinakomiten jäsenistä odottaa ohjauskoron nousevan ihan 5 %:n pintaan ensi vuonna.

Vuosille 2024 ja 2025 onkin jo enemmän hajontaa, mutta kaukana nollakoroista ollaan näissä arvioissa. Pitkän aikavälin korkotaso pysyi mediaaniennusteessa ennallaan 2,5 %:ssa.

Palataan vielä kokonaisuudessaan noihin 2025-talousennusteisiin, jotka nyt siis julkaistiin ensimmäistä kertaa. Aika ihannetaloudessa tuolloin elettäisiin: Talouskasvu 1,8 %, työttömyys 4,3 % ja inflaation 2,0 %. Näillä on lähinnä viihdearvoa, sillä tiedämme ennustamisen vaikeuden kolmen vuoden päähän. Selvä ero takavuosiin on siinä, että tuolloin ohjauskorko olisi lähellä 3 %:n tasoa eli selvästi korkeammalla kuin mitä on takavuosina nähty. Federal Reservessäkin siis aletaan uskoa siihen, että selvästi positiiviset korot ovat tulleet jäädäkseen.

Vielä lyhyen aikavälin korkoennusteisiin. Kuluvan vuoden ennusteita kun katselee, niin ei tarvitse tehdä kovin monimutkaista yhteenlaskua huomatakseen, että kahdessa jäljellä olevassa korkokokouksessa (marras- ja joulukuu) on ohjauskorkoa nostettava vähintään 0,5 %-yksikköä, toisessa ainakin 0,75 %-yksikköä eli 75 korkopistettä. Powell on nyt tosissaan eikä todella halua tyriä, ja hänellä näyttää olevan avomarkkinakomitean täysi tuki (kukaan ei tällä kertaa edes jättänyt eriävää ääntä korkopäätöksessä).

Itse tiedotteesta vielä mielenkiintoinen yksityiskohta: keskuspankin näkemys työmarkkinasta ei ole muuttunut heinäkuun lopun kokouksen jälkeen, vaan teksti pysyi samana: Job gains have been robust in recent months, and the unemployment rate has remained low. Tämä kertoo siitä, että työmarkkina on ollut sananmukaisesti edelleen vahva, eikä ennusteissakaan tehty merkittäviä tarkistuksia työttömyysasteeseen tämän vuoden osalta.

Tuo työttömyysasteen katto 4.4% seuraavalle kolmelle vuodelle kuulostaa melko ruusuiselta, etenkin kun tämä laahaa aina hieman perässä tämän päivän dataan nähden…

Lehdistötilaisuus alkaa pian, mutta yritän tässä koostaa keskeisiä seikkoja tähän mennessä:

Kovat koronnostot (ainakin 50 korkopistettä) jatkuvat ainakin kahdessa seuraavassa kokouksessa. Ensi vuonna tahti rauhoittuu, mutta silloinkin nostoja nähdään.

Ohjauskoron ennakoidaan olevan 3 %:n tuntumassa seuraavat 3 vuotta. Tämä on yksi merkittävimmistä “uutisista”; ohjauskorkoa ei olla laskemassa lähellekään nollatasoa

talousennusteita ensi vuodelle laskettiin ja inflaatioennusteita nostettiin. Kuitenkin työllisyyskehitykseen suhtaudutaan suht positiivisesti, eli kysyntää työmarkkinalla keskuspankin mukaan riittäisi. Jos tämä sopeutuminen tapahtuu osallistumisasteen nousun kautta, olisi se hyvä asia taloudelle.

Powellin puheesta löytyi näkemystä tähän työmarkkinatilanteeseen: työmarkkina on edelleen kuuma ja työn kysyntä ylittää selvästi tarjonnan, joten sopeutumista myös tarvitaan.

Eli onko tällä muuten synkällä korkokokouksella kultaisena reunuksena FEDin usko et talous pysyy ihan ok kunnossa? Muutoin työllisyystilanne ei varmaan pysyisi ennustetussa kunnossa. Ja toki markkinat ovat pelänneet/ pelkäävät “hard landingiä”. Vaikka toki hieman tai hieman suuremmalla varauksella pitää ottaa kaikki tulevat ennusteet.

Summa summarun korkeat korot ovat tulleet jäädäkseen, mutta FEDin usko talouteen on yllättävän vahva…?

Ehkä tässä voisi todeta, että korkeat korot ovat tulleet jäädäkseen, koska Fedin usko talouteen on yllättävän vahva. USA:ssa inflaatio on kuitenkin ollut selvästi enemmän kysyntäpainotteista kuin Euroopassa ja työmarkkina kertoo osaltaan vahvasta taloudesta.